Neobanks en die vermindering van bankfooie

Is jy moeg daarvoor om elke jaar buitensporige bedrae aan bankkoste aan jou tradisionele bank te betaal? Die oplossing lê in die aanvaarding van neobanke en aanlynbanke.

Klassieke finansies in teenstelling met Islamitiese finansies verwys na 'n aktiwiteitsveld wat bestaan uit die verskaffing van die finansiële produksiefaktore (kapitaal) wat nodig is vir die verwesenliking van 'n beleggingsprojek.

Is jy moeg daarvoor om elke jaar buitensporige bedrae aan bankkoste aan jou tradisionele bank te betaal? Die oplossing lê in die aanvaarding van neobanke en aanlynbanke.

Deesdae het die opening van 'n 100% aanlyn bankrekening baie maklik geword. Nie nodig om na 'n agentskap te gaan en ure te wag nie! Met net 'n paar kliks vanaf jou rekenaar of slimfoon kan jy toegang tot 'n moderne, ekonomiese bank kry wat enige tyd toeganklik is.

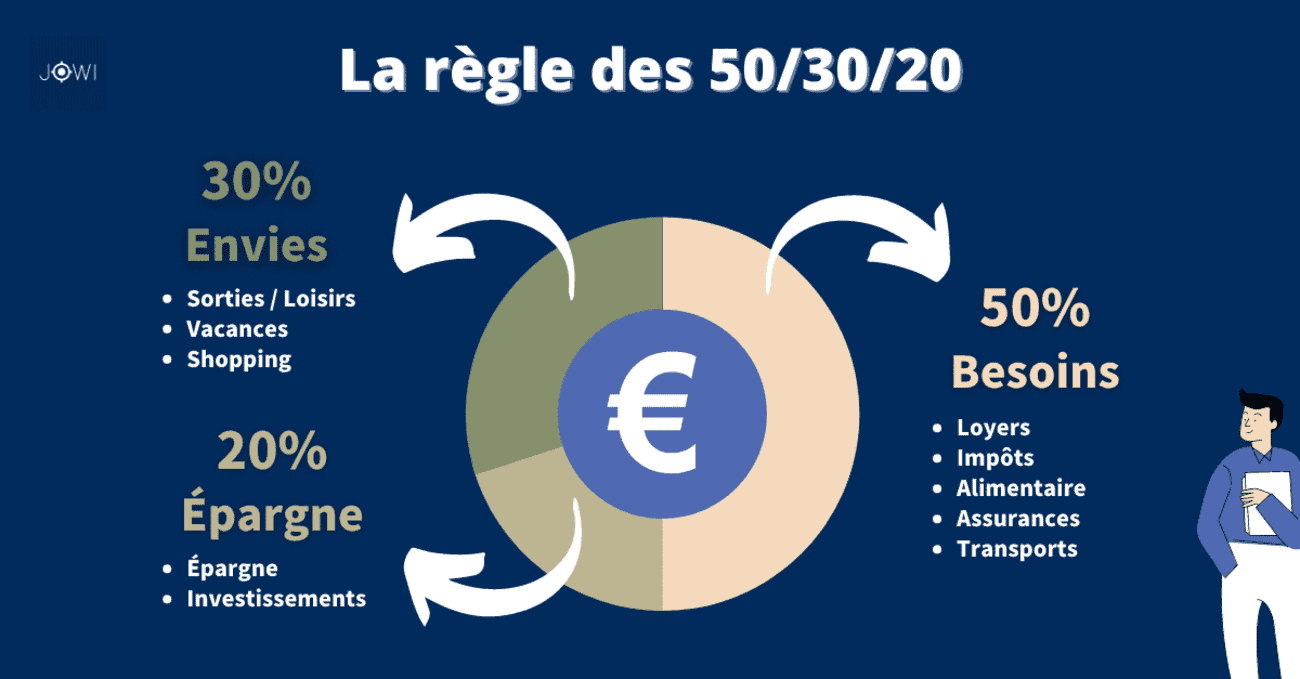

Die bestuur van jou persoonlike begroting is nie 'n maklike taak nie. Een van die doeltreffendste tegnieke wat deur kundiges geprys word, is egter die 50/30/20-reël. Tussen die verpligte rekeninge wat ophoop, die versoekings van verbruik en die onvoorsiene gebeure van die lewe, is dit maklik om jou voet te verloor en te sien hoe jou finansies in die drein gaan.

Belegging in die aandelemark met 'n PEA is baie gewild onder spaarders. Danksy die voordelige belasting op kapitaalwins en dividende ontvang, verhoog dit beleggingsprestasie terwyl dit die belastingrekening verminder. Die PEA bied ook die moontlikheid om 'n mens se spaargeld te diversifiseer tussen baie voertuie soos aandele, ETF's, fondse, lasbriewe, ens.

Belegging in die aandelemark is 'n interessante manier om jou spaargeld oor die lang termyn te laat groei. Maar om jou hele fortuin in aandele te belê, hou aansienlike risiko's in. Markonbestendigheid kan lei tot kapitaalverliese wat moeilik is om te oorkom as jy nie daarop voorbereid is nie. Die grootste bekommernis bly egter hierdie: Hoe om 'n gebalanseerde aandelemarkportefeulje te bou?

Ek wil die regte lewensversekering vir my kies. Hoe om te doen ? Trouens, lewensversekering kombineer baie voordele in terme van opbrengs, beskikbaarheid van spaargeld en belastingoptimalisering. Om 'n lewensversekeringskontrak uit te neem is egter minder eenvoudig as wat dit met die eerste oogopslag lyk. Tussen die veelvuldige kontrakte wat deur versekeraars aangebied word, hoe om te navigeer om die een te kies wat werklik sal ooreenstem met jou finansiële situasie en jou doelwitte?