Shadow Banking haqqında hər şey

Ənənəvi maliyyənin arxasında “qeyri-şəffaf” adlı geniş maliyyə sistemi gizlənir.kölgə bankçılığı. ⚫ Bu qurumlar və fəaliyyətlər şəbəkəsi ənənəvi qaydalardan qismən yayınır. Onun artan təsiri tənzimləyiciləri narahat edir, xüsusən də 2008-ci il böhranında əsas rol oynadığı üçün. 🔻

Kölgə bankçılıq və ya "kölgə maliyyəsi“, spekulyativ hedcinq fondlarını, yüksək tezlikli ticarət şirkətlərini və mürəkkəb investisiya vasitələrini bir araya gətirir. Onun fəaliyyəti geniş ictimaiyyətə yaxşı məlum deyil. 🔍 Bununla belə, o, bütün planetdə böyük maliyyə axınlarını dövr edir.

Bu yazıda, kölgə bankçılığının əslində nə olduğunu öyrənin, onun miqyası, əsas oyunçuları və qlobal maliyyə sabitliyinə yaratdığı potensial risklər. Ancaq başlamazdan əvvəl burada Gələcək pensiyanızı necə daha yaxşı maliyyələşdirə bilərsiniz?

İlk depozitdən sonra 200% Bonus əldə edin. Bu promo kodundan istifadə edin: argent2035

Kölgə maliyyəsinin sirlərinə yaxşı bir şəkildə dalın!

📍 Kölgə bankçılıq nədir?

Kölgə bankçılıq bütün oyunçuları və maliyyə fəaliyyətlərini təyin edir bank sistemindən kənarda baş verir ənənəvi qaydada tənzimlənir. 🏦

Bunlara hedcinq fondları, pul bazarı fondları, yüksək tezlikli ticarət şirkətləri kimi qurumlar daxildir. Kölgə bankçılıq kimi maliyyə alətlərini də əhatə edir tənzimlənməmiş birjadankənar ticarət törəmələri. 📉

Kommersiya banklarından fərqli olaraq, qurumlar kölgə bankçılıq ümumiyyətlə əmanətləri yığmır və mərkəzi bankın yenidən maliyyələşdirməsinə çıxışı yoxdur. 💵

Onların fəaliyyətinə hakimiyyət orqanları tərəfindən daha az nəzarət edilir və daha çox tənzimləmə çevikliyi var. Bu vəziyyət maliyyə sistemini artan qeyri-sabitlik risklərinə məruz qoyur.

📍 Kölgə bankçılığı nə qədər böyükdür?

Kölgə bankçılıq təmsil edir sisteminin əhəmiyyətli bir hissəsidir qlobal maliyyə. FSB-nin məlumatına görə, 2020-ci ildə onun aktivləri 50 trilyon dollar təşkil edib ki, bu da ənənəvi bank sisteminin demək olar ki, yarısıdır.

ABŞ-da, çəkisi daha da böyükdür. Kölgə bankçılıq orada 15 trilyon dollardan çox aktivə malikdir. Ənənəvi bankçılıqda üstünlük təşkil edir.

Oxumaq üçün məqalə: Yeni və ya köhnə daşınmaz əmlakın alınması ❓

Avropada Böyük Britaniya 3 trilyon funt sterlinqdən çox aktivə malik ən böyük kölgə maliyyə mərkəzinə ev sahibliyi edir. Sonrakı yerləri İsveçrə, Lüksemburq və İrlandiya tutur.

Dəqiq qiymətləndirmək çətin olsa da, kölgə bankçılığının artan təsiri bunu etmir Şübhəsiz. Onun potensial riskləri tənzimləyiciləri narahat edir, xüsusən də ənənəvi bank sistemi ilə qarşılıqlı əlaqələri artır.

📍 Kölgə bankçılıqda əsas oyunçular kimlərdir?

Kölgə bankçılıq müxtəlif qurumları bir araya gətirir. Ən vaciblərindən bəziləri bunlardır:

- Spekulyativ hedcinq fondları 📉, fyuçers bazarlarında və riskli törəmələrdə çox aktivdir.

- Pul bazarı fondları 💵, banklara yaxın, lakin dövlət zəmanəti olmadan xidmətlər təklif edən.

- Broker şirkətləri və fəaliyyəti çox şəffaf olmayan yüksək tezlikli ticarət 💻.

- the alternativ investisiya fondları ⚖️, ənənəvi qaydalardan qaçan mürəkkəb strategiyalarla.

- the strukturlaşdırılmış qurumlar 🏢, məsələn, banklar tərəfindən riskli aktivləri balanslarından çıxarmaq üçün istifadə olunan xüsusi nəqliyyat vasitələri.

Pensiya fondları 👴👵 kimi güclü institusional investorlar da görkəmli yer tutur.

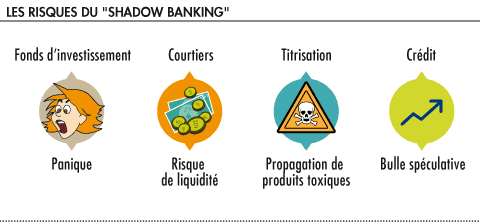

📍 Kölgə bankçılığın riskləri nələrdir?

Bu, maliyyələşdirmə mənbələrinin şaxələndirilməsinə imkan yaratsa da, kölgə bankçılığı təhlükəsiz deyil. Onun əsas riskləri bunlardır:

- Un həddindən artıq leverage 📈📉, kölgə təşkilatları banklarla eyni kapital tələblərinə tabe deyil.

- Un şəffaflığın olmaması 🔍, məlumat dərc etmə öhdəliklərindən qaçan bir çox fəaliyyət.

- Ödənişlərin dayandırılması böhran vəziyyətində zəncir ⛓, ənənəvi bank sistemindən fərqli olaraq heç bir son instansiya kreditoru təqdim edilmir.

- bir riskin yayılmasıs 💥 iki sistem arasında artan əlaqələrə görə tənzimlənən bank sektoruna.

- Des imkanları artırdı çirkli pulların yuyulması 💰, müəyyən qaranlıq maliyyə dövrələrinin monitorinqinin olmaması səbəbindən.

- Des əsas sistem riskləri 💥💥 2008-ci il böhranının göstərdiyi kimi bu qeyri-şəffaf sistemin qəfil dağılması halında.

📍 Son vaxtlar tənzimləyici yeniliklər hansılardır?

Maliyyə böhranından sonra tənzimləyicilər hələ də məhdud nəticələr əldə etməklə kölgə bankçılığını daha yaxşı tənzimləməyə çalışdılar.

FSB 2011-ci ildə kölgə bankçılıq sisteminə nəzarət etmək və onun həddindən artıq hərəkətlərini məhdudlaşdırmaq üçün tövsiyələr hazırlayıb. Bəziləri, məsələn, törəmə alətlərlə bağlı əməliyyatlar haqqında hesabat vermək öhdəliyi həyata keçirilmişdir.

Oxumaq üçün məqalə: Neobanklar və bank haqlarının azaldılması

Ancaq bir çox tənzimləyici kor ləkələr qalır. Lazımlı beynəlxalq koordinasiya qarşısına çıxır böyük ölkələrin maraqları fərqlidir. Kölgə bankçılığının effektiv tənzimlənməsi istiqamətində hələ uzun bir yol var!

📍 2008-ci il böhranında kölgə bankçılığının rolu nə idi?

Kölgə bank sistemi 2007-2008-ci illərin maliyyə böhranının yaranmasında və yayılmasında mərkəzi rol oynamışdır.

Xüsusi təyinatlı avtomobillər (SIV-lər, boru kəmərləri və s.) kimi bir çox kölgə qurumları böhrana səbəb olan yüksək səviyyəli ABŞ ipoteka bazarı ilə əlaqəli idi. alırdılar sekuritləşdirilmiş ümidsiz borclar banklar tərəfindən.

Zaman subprime bazar çökdü, bu nəqliyyat vasitələri öz mövqelərini yenidən maliyyələşdirə bilmədilər və müflis oldular. Daha sonra yoluxma ənənəvi bank sektoruna yayıldı. 💥💥

Hedcinq fondları da var CDS üzrə spekulyasiyalar yolu ilə böhranı gücləndirdi. Pul bazarı fondları dövlət müdaxiləsini tələb edən geri almaların kütləvi şəkildə dayandırılmasını yaşadı.

Bu təcrübə kölgə bankçılığındakı disfunksiyaların necə ola biləcəyini göstərdi bütün sistemi sabitsizləşdirir maliyyə və real iqtisadiyyat.

📍 Kölgə bankçılığının gələcəyi nədir?

Risklərə baxmayaraq, kölgə bankçılığı gələcək illərdə də böyüməyə davam etməlidir.

Aşağı faiz dərəcələri və investorların gəlir axtarışı lazımdır bu nizamsız sistemi stimullaşdırmaq, daha sərfəli amma daha qeyri-sabitdir.

Blokçeyn kimi texnoloji irəliləyişlər də ənənəvi tənzimləyicilərdən qaçan yeni maliyyə fəaliyyətlərinin yaranmasına təkan verə bilər.

İlk depozitdən sonra 200% Bonus əldə edin. Bu rəsmi Promo kodundan istifadə edin: argent2035

Çətinlik olacaq kölgə bankçılığı daha yaxşı inteqrasiya edir qlobal maliyyə nəzarətində innovasiyaları boğmadan. Daha çox beynəlxalq əməkdaşlıq tələb edəcək çətin bir iş!

🏁 Bağlanır

Kölgə bankçılığın miqyası göstərir daha yaxşı tənzimləmə lazımdır beynəlxalq riskli maliyyə fəaliyyətləri. 2008-ci ildəki kimi yeni dağıdıcı böhranların qarşısını almaq üçün sistemdəki qüsurlar düzəldilməlidir.

Kölgə maliyyə yox olmağa hazır deyil, lakin o, ümumi tənzimləyici şəbəkəyə daha yaxşı inteqrasiya edilməlidir. Onun şəffaflığı və monitorinqi də gücləndirilməlidir. Tənzimləyicilər hələ də onların işlərini kəsiblər!

Oxumaq üçün məqalə: 100% onlayn bank hesabı açın

Maliyyə dünyası daim inkişaf edir. Kölgələrdəki aktyorlar və səlahiyyətlilər arasında pişik və siçan oyunu boz sahələr və tənzimləmə cəhdləri arasında davam edəcək. Bir şey əminik: kölgə bankçılığının gələcək illərdə parlaq gələcəyi var!

Amma getməmişdən əvvəl, burada Qarşısıalınmaz Biznes Təklifini Necə Yaratmaq olar

Cavab yaz

Son məqalələr

Ümumi qollara necə mərc etmək olar

Total qol mərcindən hər iki oyunçu tərəfindən geniş istifadə olunur… Daha ətraflı oxuyun

Kartlara necə mərc etmək olar

1xbet-də kartlara necə mərc etmək olar? Rezervasiya etmək üçün futbolçulara mərc... Daha ətraflı oxuyun

İdman mərc bonusundan necə istifadə etmək olar

Mən Parions idman hesabımı yenicə yaratdım və Parions idman bonusundan faydalandım.… Daha ətraflı oxuyun

1xbet-də künclərə necə mərc etmək olar?

Növbəti idman mərclərində künclərə mərc etməyi düşünürsünüz? Aktiv… Daha ətraflı oxuyun

{kind=link}