Maliyyə təhlili prosesi: praktik yanaşma

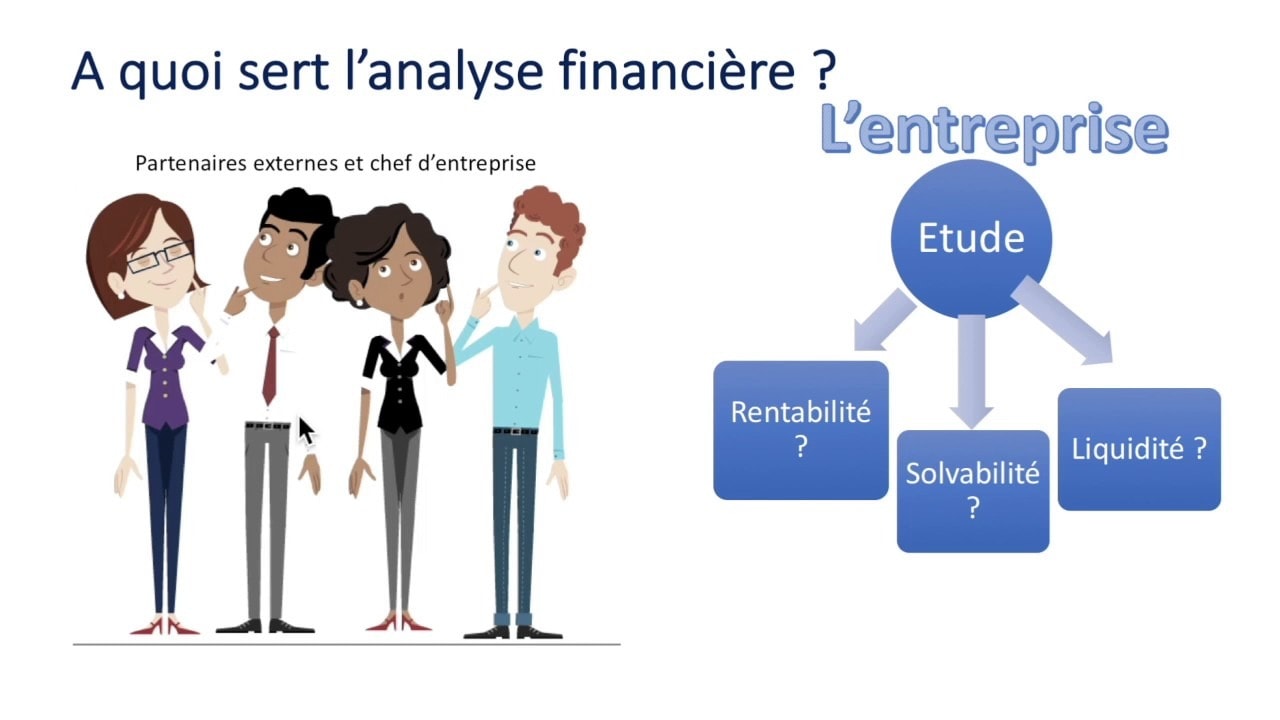

Şirkətin maliyyə təhlilinin məqsədi budur qərar qəbulu ilə bağlı suallara cavab vermək. Bu qərarlar şirkətin idarə edilməsi, investisiya siyasəti və ya maliyyələşdirmə ilə bağlı məsələlərlə bağlı ola bilər. Bu məqalədə Finance de Demain Sizi maliyyə təhlili prosesi ilə praktiki yanaşma ilə tanış edir.

Ancaq başlamaq üçün burada bəziləri var Yaratmaq və inkişaf etdirmək üçün məsləhət və strategiya şirkətinizi və ya biznesinizi çox asanlıqla inkişaf etdirməyə imkan verəcəkdir.

🌽 Maliyyə təhlilinin mərhələlərire

FA-nın ideyası hər bir nisbəti şərh etmək deyil, öyrənilən işi başa düşmək üçün zəruri olan vacib məqamları vurğulamaqdır. Beləliklə, maliyyə təhlilinin əhəmiyyəti qarşıya qoyulan məqsədlərə və istifadəçiyə görə dəyişir.

İlk depozitdən sonra 200% Bonus əldə edin. Bu promo kodundan istifadə edin: argent2035

Daxili və xarici maliyyə təhlilini adətən belə ayırırıq. Daxili təhlil şirkətin əməkdaşı tərəfindən, xarici təhlil isə müstəqil analitiklər tərəfindən aparılır. İstər daxili, istərsə də müstəqil bir şəxs tərəfindən həyata keçirilməsindən asılı olmayaraq, o, beş (05) addımı izləməlidir.

✔️ Birinci addım

Bu addım həm mühasibat, həm də qeyri-mühasibat məlumatlarını təkrar emal etmək üçün toplamaq imkanı verir. Söhbət əslində tələb olunan sənədləri sizə təqdim edə biləcək şirkətin müxtəlif menecerləri ilə əlaqə saxlamaqdan gedir.

bu mühasibat sənədləri bunlardır: balans hesabatı, mənfəət və zərər haqqında hesabat, pul vəsaitlərinin hərəkəti haqqında hesabat və hətta əlavələr. Bunlara həmçinin şirkətin maliyyə vəziyyətini başa düşməyə kömək edəcək digər sənədlər də daxil ola bilər. Bu kateqoriyada bizdə idarəetmə hesabatları, müxtəlif komitələr və s.

✔️ İkinci addım

Bu addım mühasibat balansından mühasibat balansına keçidin tərtib edilməsindən ibarətdir balans hesabatı. Sonuncu qəbul edilən yanaşmadan asılı olaraq funksional və ya maliyyə ola bilər. Eyni şey yenidən təqdim edilməli olan gəlir və xərclər hesabına (CPC) aiddir.

| Kitab satıcıları | Mükafat | İndi mərc edin |

|---|---|---|

| ✔️ Mükafat : qədər €1950 + 150 pulsuz fırlanma 💸 Slot maşınlarının geniş çeşidi 🎁 Promo kodu : argent2035 |  |

| ✔️Mükafat : qədər €1500 + 150 pulsuz fırlanma 💸 Casino oyunlarının geniş çeşidi 🎁 Promo kodu : argent2035 |  |

| ✔️ Bonus: qədər 1750 € + 290 CHF 💸 Ən yaxşı kazinoların portfeli 🎁 Promo kodu : 200euros |  |

Yenidən hesabat əməliyyat, investisiya və ya maliyyə dövriyyəsinin bir hissəsi olub-olmamasına görə müxtəlif elementlərin yenidən təsnifləşdirilməsindən ibarətdir.

Məsələn, cari aktivlərdə bir il davam edən ehtiyatımız varsa, biz onu əsas fondlara göndəririk. Bu əməliyyat əlbəttə ki, ümumi aktivlərə/öhdəliyə təsir etmir, əksinə əməliyyat dövrünə təsir göstərir. Hesablanmış əmsalları avtomatik olaraq dəyişdirir.

✔️ Üçüncü addım

Balans hesabatının yenidən təqdim edilməsindən sonra bu addım maliyyə balansını təqdim etməyə imkan verir (aktivlər və ya likvidlik) və ya böyük kütlələrdə belə funksionaldır və xərc və gəlir hesabı yenidən təqdim olunur. Bu, əslində əvvəlki addımda görülən işlərin sintezidir.

✔️ Dördüncü addım

Bu, maliyyə strukturuna aid ən əhəmiyyətli əmsalları, əgər varsa, hesablamaları əsaslandıran pul vəsaitlərinin hərəkəti haqqında hesabatı təqdim etmək vaxtıdır; likvidlik; biznes fəaliyyəti və gəlirlilik.

✔️ Beşinci addım

Bu düzgün maliyyə təhlilidir. Əvvəlki addımda fərqli nisbətləri hesabladıqdan sonra onların təkamülünü şərh etmək lazımdır. izah etməyə çalışın nisbətlərin müxtəlif variasiyaları. Deyin ki, bu nisbətlər şirkət üçün əlverişlidir, yoxsa əlverişsizdir? Əgər onlar əlverişsizdirlərsə, onları yaxşılaşdırmaq üçün təkliflər verin.

Və bu, nisbət və ya nisbətlər bloku ilə nisbət. Bu addım mütləq dəyər mühakiməsinə və ya maliyyə vəziyyətinin qiymətləndirilməsinə səbəb olmalıdır (onun güclü və zəif tərəfləri) şirkətin. Bu beşinci addıma daha yaxşı yanaşmaq üçün maliyyə analitiki aşağıdakı suallara cavab axtarmalıdır:

- Şirkət dövriyyə və marja baxımından hansı nəticələrə malikdir?

- Bu nəticələrə nail olmaq üçün şirkətin investisiya siyasəti necədir?

- Bu investisiyaları necə maliyyələşdirir?

- Şirkət eyni sektorun digər şirkətləri ilə müqayisədə necə işləyir?

🌽 Tam olaraq nəyi təhlil etmək lazımdır?

Maliyyə təhlilinə effektiv yanaşma üçün, maliyyə analitiki yoxlamalıdır dövriyyənin və marjanın strukturu. Yatırılan investisiyaları, bu investisiyaların maliyyələşdirilməsi vasitələrini təhlil edin və nəhayət, bu investisiyaların gəlirliliyini qiymətləndirin.

✔️ Dövriyyə və marjalar

Maliyyə təhlilində dövriyyənin və marjanın strukturunun təhlili mühüm yer tutur. İlkin dövriyyənin və ikinci növbədə əməliyyat mənfəətinin ətraflı təhlili bunu etməyə imkan verir bazar narahatlıqlarına və biznes strategiyalarına cavab verin.

Beləliklə, kəşf edə bilərsiniz qayçı effektləri bir şirkət öz dövriyyəsində çox yaxşı bir artım yaşaya bilər və eyni zamanda əməliyyat xərclərində partlayışla üzləşə bilər.

Gəlir təhlili şirkətin fəaliyyətinin gəlir xətləri haqqında daha çox öyrənmək və onun bazardakı rəqabət mövqeyini bilmək imkanıdır. Bununla belə, dövriyyənin təhlili həm də "in təkamülü haqqında daha çox məlumat əldə etməyə imkan verir. neytral sabit xərcləri dəyişən məsrəflərdən ayırmaqla.

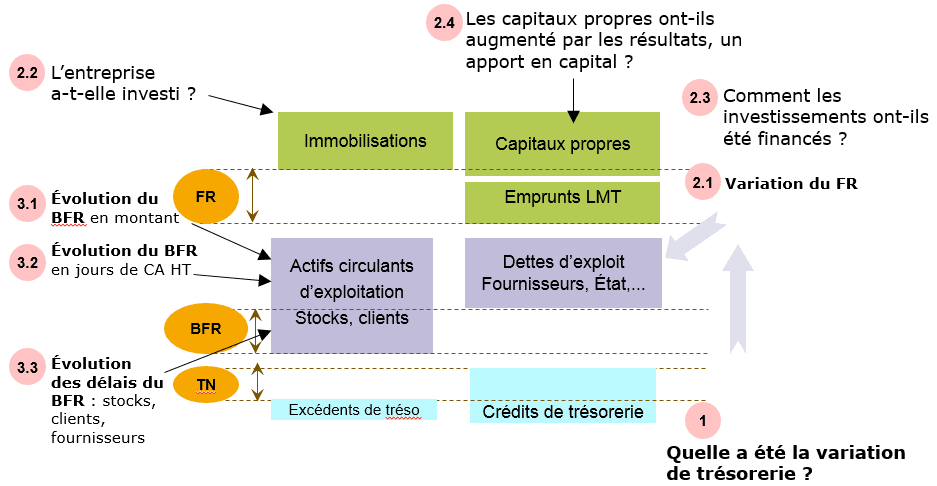

✔️İnvestisiya təhlili

Bir şirkətdə iki böyük investisiya kütləsi var. İnvestisiyaların birinci kütləsi balansın aktivlər tərəfindəki əsas vəsaitlərə uyğun gəlir.

Bu kütlədə toplanan məlumat şirkətin strategiyasını başa düşmək, xüsusən də yeni investisiyaların məbləğini amortizasiya xərcləri ilə müqayisə etmək üçün vacibdir. İnvestisiyaların ikinci kütləsi səhmlərə uyğundur. Beləliklə, maliyyə təhlili şirkətin dövriyyə kapitalına olan tələbini təhlil etməlidir.

✔️Maliyyə təhlili

Şirkətin maliyyələşdirilməsinin təhlili bir neçə il ərzində dinamik şəkildə aparılmalıdır. Mövcud olan son məşqdə statik olaraq da edilə bilər. Dinamik yanaşmada əsas işçi alət pul vəsaitlərinin hərəkəti cədvəlidir. Əməliyyatlardan gələn axınlar təməl daşıdır.

🌽 Maliyyələşdirmə dövrünü necə təhlil etmək olar?

Maliyyələşdirməni təhlil edərkən görüləcək ilk şey Tutumun hesablanmasıdır şirkətin özünümaliyyələşdirməsi (CAF). CAF, şirkət tərəfindən yaradılan bütün daxili resursları fəaliyyətinin bir hissəsi kimi təyin edir və bu, onun maliyyələşdirilməsini təmin etməyə imkan verir.

Bu, həmçinin götürülmüş kreditlərin ödənilməsinə, investisiyaların maliyyələşdirilməsinə, kapitalın artırılmasına və ya hətta dividendlərin paylanmasına imkan yarada bilər. CAF-ı hesablamaq üçün iki üsul mövcuddur: çıxma üsulu (ümumi əməliyyat mənfəətindən) və əlavə metod (maliyyə ilinin nəticələrinə görə).

| Kitab satıcıları | Mükafat | İndi mərc edin |

|---|---|---|

| ✔️ Mükafat : qədər €1950 + 150 pulsuz fırlanma 💸 Slot maşınlarının geniş çeşidi 🎁 Promo kodu : 200euros | | |

| ✔️Mükafat : qədər €1500 + 150 pulsuz fırlanma 💸 Casino oyunlarının geniş çeşidi 🎁 Promo kodu : 200euros | |

| ✔️ Mükafat : qədər €1950 + 150 pulsuz fırlanma 💸 Slot maşınlarının geniş çeşidi 🎁 Promo kodu : WULLI | |

✔️ Çıxarma üsulu

Bu hesablama metodu birbaşa CAF tərifindən irəli gəlir. Bu, mənşəyinə görə CAF-ın hesablanmasıdır. Beləliklə, CAF, şirkətin normal fəaliyyəti ilə bağlı nağd pulla əldə edilə bilən gəlirlə nağdlaşdırıla bilən xərclər arasında fərq yaratmaqla hesablanır. əməliyyatların altına düşməyin maliyyə və ya investisiya.

Nağdlaşdırıla bilən məhsul (müvafiq olaraq nağd ödəniş) potensial olaraq gəlir yaradır (müvafiq olaraq xərc). Əksinə, hesablanmış məhsul (müvafiq olaraq xərc) pul axını yaratmır.

Təcrübədə, ümumi əməliyyat mənfəətinə (EBITDA) əməliyyat xərclərinin köçürmələri əlavə edilir və normal fəaliyyətdən əldə edilən digər nağd gəlirlər və normal fəaliyyətdən əldə edilən digər nağdlaşdırıla bilən xərclər çıxılır.

ÖZÜNÜMALİYYƏLƏMƏ QABİLİYYƏTİ = Ümumi əməliyyat profisiti + Əməliyyat xərclərinin köçürülməsi + Digər istismar məhsulları - Digər əməliyyat xərcləri + Birgə əməliyyatlar üzrə mənfəət payları - Birgə əməliyyatlar üzrə mənfəət payları + Produits maliyyəçiləri - Maliyyəçilərə ödənişlər + Müstəsna məhsullar - Müstəsna çıxış xərcləri - Nəticələrdə işçilərin iştirakı - Gəlir vergiləri

Müxtəlif dövrləri təhlil edərkən soruşulacaq bəzi suallar.

✔️ Əlavə üsulu

Bu ikinci hesablama üsulu birincidən daha sürətlidir və buna görə də daha geniş istifadə olunur. Buduronun ayrılmasına görə CAF-ın hesablanması. Aşağıdakı video maliyyə təhlili prosesini təqdim edir.

İlk depozitdən sonra 200% Bonus əldə edin. Bu rəsmi Promo kodundan istifadə edin: argent2035

CAF, həmçinin hesablanmış xərclərin əlavə olunduğu (amortizasiya və ehtiyatlar üçün ehtiyatlar) və ehtiyatların və amortizasiyanın geri qaytarılmasının hesablanmış məhsullarının çıxıldığı xalis nəticədən də hesablana bilər.

Bu alır üstəgəl alt xətti aradan qaldırın, mənfəət və zərər hesabatında görünən maliyyələşdirmə və investisiya əməliyyatlarının təsiri.

Birincisi, hesablanmış məhsullar olan mənfəət və zərər hesabatına köçürülən investisiya subsidiyaları çıxılmalıdır.

İkincisi, satılan aktivlərin xalis balans dəyərini əlavə edin və aktivlərin satışından əldə olunan gəliri çıxarın.

Maliyyələşdirməni təhlil edərkən ediləcək ikinci şey nisbətləri təhlil etməkdir. Bunlar ümumi likvidlik, maliyyə müstəqilliyi, köhnəlmə, maliyyə müstəqilliyi və maliyyə müstəqilliyi nisbətləridir.

Bu, onun maliyyə strukturunun balansını, eləcə də ödəmə qabiliyyətini qiymətləndirmək üçündür. Maliyyə əmsalları şirkətlərin maliyyə təhlillərini aparmaq üçün istifadə olunan göstəricilər.

Bununla belə, altı ay ərzində şəxsi maliyyənizə nəzarət etmək istəyirsinizsə, bu təlimatı çox tövsiyə edirəm.

| Kitab satıcıları | Mükafat | İndi mərc edin |

|---|---|---|

| ✔️ Mükafat : qədər €750 + 150 pulsuz fırlanma 💸 Slot maşınlarının geniş çeşidi 🎁 Promo kodu : 200euros 💸 Kriptoları: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️Mükafat : qədər €2000 + 150 pulsuz fırlanma 💸 Casino oyunlarının geniş çeşidi 🎁 Kriptoları: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️ Bonus: qədər 1750 € + 290 CHF 💸 Ən Yaxşı Kripto Kazinolar 🎁 Kriptoları: bitcoin, Dogecoin, ethereum, USDT | |

Sənə bağlıdır

Fikirlərinizi şərhlərdə buraxın

Şərh yaz