Вальор и дата на транзакцията

Коя е датата, на която трябва да направя депозит или теглене в банковата си сметка? Този въпрос има за цел да отговори на тревогите на много от вас, които редовно стават жертва на високи банкови такси, без да знаят защо. Всъщност много хора често имат затруднения да разберат какво се случва с банковата им сметка, след като им бъде начислена висока такса. Тази ситуация по същество е свързана с недостатъчност финансово образование. Всъщност, като се консултираме с операциите в нашето банково извлечение, можем да видим, че има две данни за дата за всяка от тях. Това е датата, на която се извършва всяка операция и нейният вальор.

Двете дати не винаги съвпадат. Ето защо неовладяването на тези концепции често ви излага на високи банкови такси. В тази статия ще обясним по лесен начин разликата между вальора и датата на транзакцията. Това е, за да ви помогне да знаете как да управлявате банковата си сметка.

Но преди да започнете, ето моята електронна книга, която ви помага да поемете контрола над финансите си.

Вземете 200% бонус след първия си депозит. Използвайте този промо код: argent2035

Кои са датите, свързани с нашите банкови операции?

Има основно две дати в нашите банкови движения и операции: вальор и дата на счетоводство. В допълнение към тези две понятия е необходимо да се знае „ банкови дни » от вашата банка.

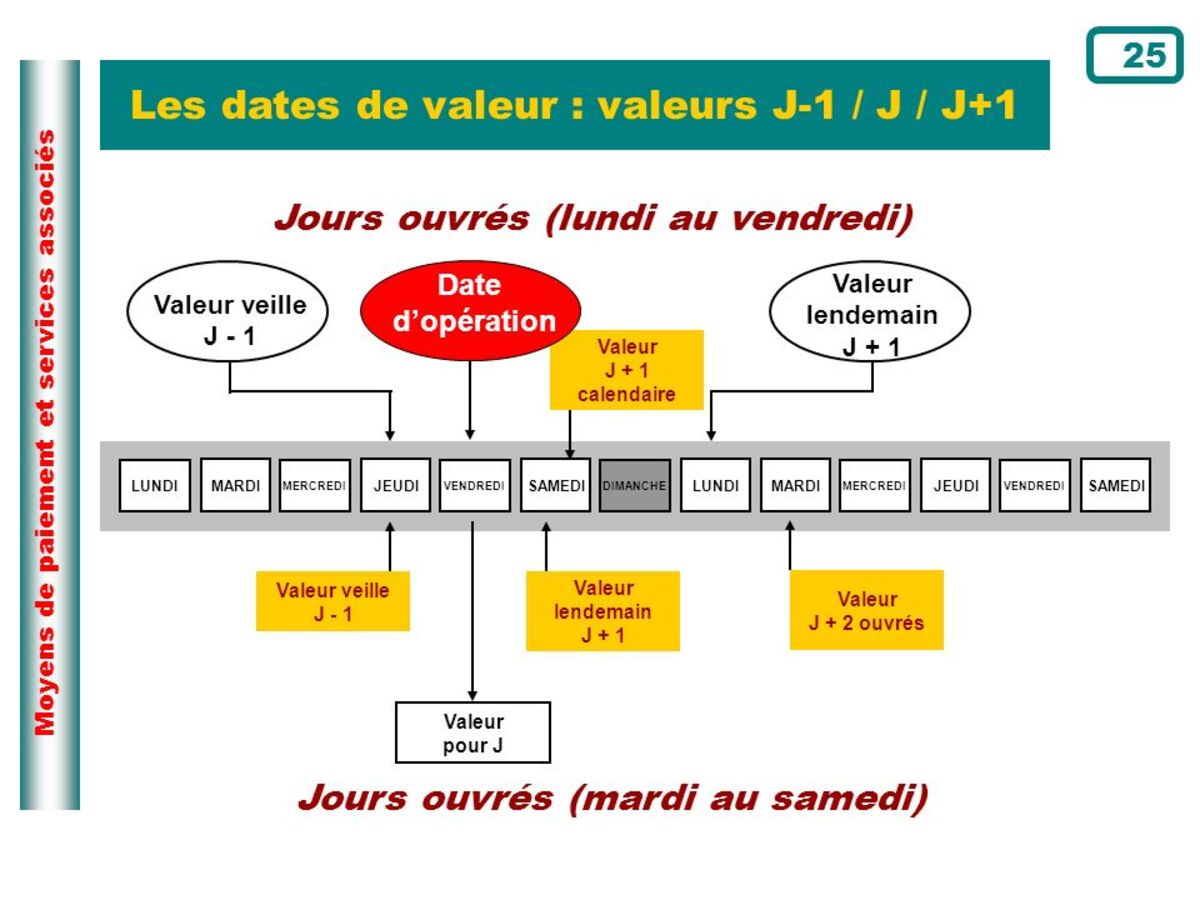

Какъв е вальорът?

Това е датата, от която кредитът по сметката започва реално да генерира лихва. Може да се разбира и като датата, на която даден дълг престава да генерира лихва. Важно е да го разбираме и в двата смисъла.

Поради оперативни причини вальорът не винаги съвпада с този на счетоводното записване. Входящите парични потоци обикновено имат по-късен вальор от изходящите. Освен това, ако идват от друго образувание или от чужбина, трябва да вземем това предвид, когато използваме нашите акаунти.

например вальорът на чек, осребрен на 12 март, може да бъде 13 март. Вальорът на чек, издаден и осчетоводен на 10 януари, може да бъде 9 януари. Всичко това зависи от броя на банковите дни.

| Букмейкъри | премия | Заложете сега |

|---|---|---|

| ✔️ премия : до €1950 + 150 безплатни завъртания 💸 Широка гама от игри на слот машини 🎁 Промо код : argent2035 |  |

| ✔️премия : до €1500 + 150 безплатни завъртания 💸 Широка гама от казино игри 🎁 Промо код : argent2035 |  |

| ✔️ Бонус: до 1750 € + 290 CHF 💸 Портфолио от първокласни казина 🎁 Промо код : 200euros |  |

Практически случаи

Вальорите зависят преди всичко от естеството на операциите и действащите банкови закони във вашата страна. Това забавяне може да се обясни с обработката на данните. Следователно би било логично то да е различно в зависимост от вида на финансовото движение.

Депозит в брой: Когато физическо лице плаща в брой в личната си сметка в своята валута, тогава платената сума получава вальор веднага щом средствата бъдат получени. С други думи, от датата на операцията, D-ден.

Плащане с чек: Вальорът за платежни операции с чек не може да се различава с повече от един работен ден от датата на депозиране. D+1.

Банкови преводи и директни дебити. Независимо дали става дума за дебитна или кредитна транзакция, вальорът не може да бъде отложен с повече от един ден от датата на депозита. Което означава вальорът и датата на сделката трябва да са еднакви.

Плащане с разсрочена дебитна банкова карта. Ако имате банкова карта с отложен дебит, плащанията се осчетоводяват индивидуално с различни дати на обработка, съответстващи на деня на транзакцията. Всички тези транзакции обаче се дебитират заедно с един вальор.

Бакшиш: от горното може да се отбележи, че човек не трябва да получава заплатата си в същия ден, в който е бил уволнен. Правейки това, попадате в банков овърдрафт което впоследствие води до агиос.

Каква е датата на обработка?

Съответства на датата на регистриране на вашата операция по вашата банкова сметка. Тази дата може да бъде отложена от датата на транзакцията в определени случаи. По време на поръчка за онлайн превод в неделя, например. Тази ситуация може да възникне и при депозиране на чек във вашия банков клон. В тези случаи транзакцията се обработва в деня след датата на транзакцията.

Датата на публикуване или транзакция ?

Това е датата, на която е записана транзакцията. Дали защото е реално извършено, или защото информацията за него е достигнала до субекта. Например, датата на операцията при превод между два субекта, за платеца е денят, в който го изпраща, но за бенефициента е денят, в който го получава.

Обикновено, освен ако не е електронен превод на средства с компютри, свързани онлайн, вальорът и датата на счетоводство не съвпадат.

Както видяхме в предишните примери, вальорът има смисъл, тъй като има оперативни лимити, които не позволяват определени операции да бъдат изпълнени по същото време, когато клиентът ги нареди. Нормално е, както и в други сектори освен банковия, но в граници.

С други думи, финансовите институции не могат да налагат каквито условия искат, а по-скоро централната банка който определя стандарта, който трябва да се следва. Това е максималният брой работни дни, които могат да изтекат от стартирането на операцията от клиента до влизането й в сила.

Приложимият вальор зависи от типа транзакция, която извършваме. Не е задължително вальорът да съвпада с отчетната дата. Обикновено е по-късно за кредити и незабавно (и дори по-рано) за дебити. Възможно е също да има забавяне при обработката на транзакциите поради грешки (всички компании са изложени на тях) или защото това са специални случаи.

Например, при определени движения вальорът е преди счетоводната дата. Всички финансови субекти имат властта да подобряват условията, определени от Централната банка, в полза на своите клиенти, но никога не могат да ги влошат.

Когато говорим за работни дни, по правило това са делничните дни от понеделник до петък. При определени видове операции, при които има обмен между субекти или други системи за сетълмент, всяка година се публикуват неработните дни на всяка система (сетълмент и клиринг и др.) и условията на операциите се изчисляват, като се вземе предвид тази публикация акаунт календар.

Значението на вальора за бизнес фактуриране

Обикновено двете дати съвпадат. Например, Ако направите депозит в сметката си, датата на отчитане и стойността са същите. Въпреки това, има определени случаи, когато има период, между който ние се обаждаме плаващият период. Това се произвежда от банковата бюрокрация.

| Букмейкъри | премия | Заложете сега |

|---|---|---|

| ✔️ премия : до €1950 + 150 безплатни завъртания 💸 Широка гама от игри на слот машини 🎁 Промо код : 200euros | | |

| ✔️премия : до €1500 + 150 безплатни завъртания 💸 Широка гама от казино игри 🎁 Промо код : 200euros | |

| ✔️ премия : до €1950 + 150 безплатни завъртания 💸 Широка гама от игри на слот машини 🎁 Промо код : WULLI | |

Разликата между вальора и счетоводната дата е релевантна при фирмите. Познаването на времето, когато се произвеждат тези стойности, е от съществено значение за правилното контролиране на фактурирането, паричните потоци и избягването на овърдрафти или липса на ликвидност.

Нека да разгледаме някои случаи, в които вальорът е по-късен от датата на осчетоводяване:

- Преводи между банки. В зависимост от банковите субекти, засегнати от превода, вальорът ще бъде записан един работен ден след счетоводната дата. Ние ви казваме колко време отнема извършването на превод.

- Депозитен чек. Ще имаме вальора, когато кредитът пристигне в целевата сметка. Например, ако чекът е издаден от лице, различно от нашето, операцията ще отнеме до два дни, за да влезе в сила.

Типичен пример

Ксавие дължи пари на Мигел и решава да му направи трансфер. Той ще направи това преди да заспи чрез приложението на вашата банка. Ксавие има банкова сметка в банка А и Мигел в банка Б.

Парите няма да стигнат Мигел че на следващия ден ще получим вальора. Датата на отчитане на тази операция е същата вечер.

В резюме

Важно е да вземем предвид датата на транзакциите, за да балансираме винаги нашите сметки.

Но преди да си тръгнеш, ето първокласно обучение, което ще ви позволи да изплатите дълговете си за по-малко от шест седмици

Вземете 200% бонус след първия си депозит. Използвайте този официален промо код: argent2035

Оставете ни коментар

Оставете коментар