Kako napraviti dobro finansijsko planiranje?

Finansijski plan je putokaz za vaš novac i pomaže vam da postignete svoje ciljeve. Finansijsko planiranje se može obaviti samostalno ili sa profesionalcem.

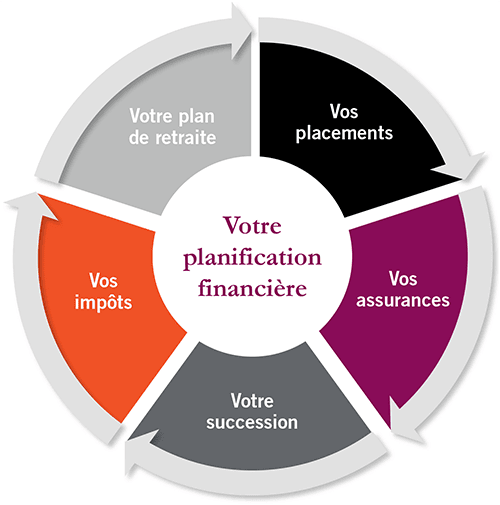

Finansijski plan je potpuna slika vaših trenutnih finansija, vaših finansijskih ciljeva i svih strategija koje ste postavili za postizanje tih ciljeva. Dobro finansijsko planiranje treba da sadrži detalje tvoj novac, vaša ušteđevina, vaši dugovi, vaša ulaganja, vaše osiguranje i bilo koji drugi element vašeg finansijskog života.

Niko ne brine o vašem finansijskom blagostanju više od vas. Stoga je važno imati a finansijski plan za sebe. Imati solidan finansijski plan omogućit će vam da uštedite novac, priuštite si ono što zaista želite i postignete dugoročne ciljeve poput štednje za fakultet i penziju.

Dobijte 200% bonusa nakon vašeg prvog depozita. Koristite ovaj promo kod: argent2035

Po mom mišljenju, finansijsko planiranje je od suštinskog značaja, posebno za žene zbog rodnog jaza u plaćama. Takođe vam pomaže da postignete svoje finansijske slobode.

U ovom članku ću vas provesti kroz sve što trebate znati da planirate svoju finansijsku budućnost. Nastavite čitati, zatim se pripremite da preduzmete korake da započnete sopstveni finansijski plan.

Šta je finansijsko planiranje?

Finansijsko planiranje je proces koji je u toku smanjite svoj stres oko novca, će zadovoljiti vaše trenutne potrebe i pomoći vam da izgradite jaje za svoje dugoročne ciljeve, kao što je odlazak u penziju. Važan je jer vam omogućava da izvučete maksimum iz svoje imovine i pomaže vam da postignete svoje buduće ciljeve.

Elle nije samo za bogate : Kreiranje mape puta za vašu finansijsku budućnost je za svakoga. Možete sami napraviti finansijski plan ili zatražiti pomoć od stručnjaka za finansijsko planiranje. Zahvaljujući online servisima kao što su robo-savjetnici, dobijanje pomoći oko finansijskog planiranja pristupačnije je nego ikad.

| Kladionice | bonus | Kladi se sada |

|---|---|---|

| ✔️ bonus : do 1950 € + 150 besplatnih okretaja 💸 Širok spektar igara na automatima 🎁 Promo kod : argent2035 |  |

| ✔️bonus : do 1500 € + 150 besplatnih okretaja 💸 Širok izbor kazino igara 🎁 Promo kod : argent2035 |  |

| ✔️ Bonus: do 1750 € + 290 CHF 💸 Portfolio vrhunskih kazina 🎁 Promo kod : 200euros |  |

Šta prvo uraditi

Počnimo sa kreiranjem liste stvari koje će vam trebati da biste krenuli ka finansijskoj sigurnosti. Ove stavke u nastavku su neophodne za vaš finansijski plan:

- Mjesečni budžet koji će vam pomoći da vaše troškove držite ispod vaših prihoda

- Plan za vraćanje dugova i troškova (koristeći vaš budžet)

- Razumijevanje svih vaših faktura i njihovih rokova dospijeća

- Potpuno finansiran račun za hitne slučajeve

- Penziona štednja čak i ako imate niska primanja

- Diverzificiran investicijski portfolio

- Višestruki tokovi prihoda

- Uštede za druge stvari koje želite (na primjer, vaše kratkoročne, srednjoročne i dugoročne ciljeve)

- Prava vrsta osiguranja (životno, zdravstveno, invalidsko, kućno, itd.)

Šta dalje

Nemojte misliti da je prerano ili prekasno za finansijski plan. Naprotiv, sada je vrijeme PARFAIT početi !

1. Plan za sebe

Ako ste slobodni, važno je da imate finansijski plan koji ne samo da će vam pomoći da ostvarite svoje trenutne ciljeve, već i osigurava da se brine o vašoj budućnosti. To znači raditi sve gore navedene stvari bez pretpostavke da će stvari funkcionirati na ovaj ili onaj način.

Velika greška? Pod pretpostavkom da upoznate nekoga ko će se brinuti o vama i brinuti o finansijama vaše veze.

Ako se vaš status veze promijeni ili ste u braku, bit ćete dobro opremljeni da zajedno planirate svoje finansije ako već imate stvari za sebe.

2. Plan za vaše vjenčanje

Ako ste u braku ili imate voljenu osobu, trebalo bi da učestvujete u svojim finansijama kao tim. Razgovarajte o svom budžetu i finansijskim ciljevima i zajedno donosite finansijske odluke. Shvatite kuda ide vaš novac i koliko novca imate u štednji i investicijama. Usput, evo članka koji vam pokazuje kako upravljati svojim finansijama kada ste mladenci.

– Da li da imamo zajedničke račune ili odvojene račune?

Imati zajedničke račune je sjajno, ali vjerujem i da imate svoje lične štedne račune. Ako ste žena, onda vam je važno da razvijete sopstveni osećaj sigurnosti i da imate 'svoje' koje donosite za sto.

Ali nemojte se osjećati obaveznim da svoje lične račune čuvate u tajnosti. Setite se tog braka i posvećeni odnosi su zasnovani na otvorenosti i iskrenosti.

Bilo da se udružite sa svojim partnerom ili idete sami, put do finansijske nezavisnosti nije uvijek lak i savršeno popločan. Ali ne očajavajte; Vrijeme je da zasučemo rukave i uprljamo ruke. Tako je, vrijeme je da naučite kako napraviti solidan finansijski plan.

Kako napraviti solidan finansijski plan?

Sada da vidimo kako napraviti dobar finansijski plan. U nastavku ćete pronaći deset koraka za kreiranje čvrstog finansijskog plana.

1. Zapišite svoje finansijske ciljeve

Prva stvar prema finansijskom planiranju je postavljanje ciljeva. Imati finansijske ciljeve temelj je vašeg finansijskog uspjeha. Na kraju krajeva, morate znati šta želite da uradite da biste to zaista i postigli. Međutim, kada je u pitanju postavljanje ciljeva, želite da budete sigurni da su vaši ciljevi dobro definisani i u skladu sa tim prioritetima.

Divno je imati velikih i plemenitih ciljeva ! Ali pazite da ih podijelite na manje komade. Na ovaj način nećete biti preopterećeni pokušavajući da ih ostvarite i lako možete mjeriti svoj napredak.

2. Kreirajte fond za hitne slučajeve

Takođe je veoma važno da jedan od vaših ciljeva bude plan za postupanje u vanrednim situacijama. Želite da budete sigurni da ste spremni da izdržite oluju. U suprotnom ćete se ponovo naći u dugovima.

3. Otplatite svoje dugove

Da bi vaše finansijsko planiranje bilo solidno, morate razmišljati i o otplati dugova. Nažalost, ne možete stvarno pokrenuti svoju finansijsku budućnost ako imate tonu dugova.

Između previsokih kamata, velikih minimalnih mjesečnih plaćanja i štete koju mnogi dugovi mogu učiniti vašem kreditnom rezultatu, bolje je prvo platiti svoje dugove.

| Kladionice | bonus | Kladi se sada |

|---|---|---|

| ✔️ bonus : do 1950 € + 150 besplatnih okretaja 💸 Širok spektar igara na automatima 🎁 Promo kod : 200euros | | |

| ✔️bonus : do 1500 € + 150 besplatnih okretaja 💸 Širok izbor kazino igara 🎁 Promo kod : 200euros | |

| ✔️ bonus : do 1950 € + 150 besplatnih okretaja 💸 Širok spektar igara na automatima 🎁 Promo kod : WULLI | |

Kreirajte strategiju otplate duga i budite strpljivi, ali dosljedni dok se trudite da se oslobodite dugova. Ovdje je nepogrešive tajne za brzo otplatu dugova.

Evo affiliate linka koji vam pokazuje 30 SAVJETA DA UŠTEDITE I POTROŠITE MANJE. Toplo preporučujem da kupite ovaj trening jer kao što sam vam rekao na jednom od mojih treninga, upravo mi je ovaj trening omogućio da se brzo riješim dugova prije dvije godine.

4. Kreirajte plan ulaganja

Investicioni plan je također dio vašeg finansijskog planiranja. Ako zaista želite da izgradite bogatstvo, onda morate uložiti svoj novac da radi za vas. Tu dolazi do ulaganja.

Međutim, prije nego što uložite svoj teško zarađeni novac, važno je imati dobro definirane ciljeve. Razmislite da li je investicija vrijedna kada će vam trebati vaš novac i vaša tolerancija na rizik.

Ulaganje je dugoročna aktivnost i samim tim rizična. Dakle, morate se posvetiti tome ako zaista želite vidjeti kako vaš novac raste. Da li ste zabrinuti da će vam novac trebati u kratkom roku? Pa, za to služe vaši štedni računi; ostavi po strani svoje hitne štednje i vaš novac za vaše kratkoročne ciljeve.

Također želite biti sigurni da imate osnovno razumijevanje (najmanje) o svakoj investiciji u koju ulažete svoj novac (na primjer, berza, nekretnine ili mali biznis).

Dobijte 200% bonusa nakon vašeg prvog depozita. Koristite ovaj zvanični promo kod: argent2035

Vaši investicioni planovi bi trebali biti uključeni u vaš mjesečni budžet u kojem izdvajate određeni postotak svog prihoda za svoje investicione ciljeve.

5. Nabavite pravo osiguranje

Nakon toliko napornog rada da zaradite svoj novac, posljednja stvar koju želite je nepredviđeni događaj koji će vas uništiti. Osiguranje je u osnovi vaš rezervni plan koji će zaštititi vašu imovinu u slučaju životnih okolnosti koje zahtijevaju veliku svotu novca za rješavanje.

Vaše osiguranje treba da uključuje zdravstveno, automobilsko, invalidsko, životno, kuću ili iznajmljivanje i posao. U suštini, želite da zaštitite bilo šta od velike važnosti i vrednosti kako biste bili sigurni da ste vi (i vaši najmiliji) finansijski zaštićeni.

Pravo osiguranje može pretvoriti ono što bi inače moglo biti velika katastrofa u običnu neugodnost.

6. Kreirajte plan penzionisanja

Da biste imali stil života o kojem sanjate u penziji, morate se adekvatno pripremiti. Moraćete da shvatite koliko će vam trebati za penziju, uzimajući naravno u obzir inflaciju i kako planirate da uštedite i investirate unapred za to vreme u vašem životu.

7. Plan za poreze

Da, porezi! Porezi su dosadni, ali sigurno neće nestati uskoro. Stoga se pobrinite da vaše dugoročne projekcije prihoda uključuju poreze. Ako ne planirate poreze, to može imati veliki utjecaj na vaš novčani tok.

Osim toga, svakako želite pregledati opcije ulaganja za uštedu poreza i ostati u toku sa svim relevantnim poreznim olakšicama koje možete primijeniti kako biste uštedjeli novac na plaćanju poreza.

| Kladionice | bonus | Kladi se sada |

|---|---|---|

| ✔️ bonus : do 750 € + 150 besplatnih okretaja 💸 Širok spektar igara na automatima 🎁 Promo kod : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️bonus : do 2000 € + 150 besplatnih okretaja 💸 Širok izbor kazino igara 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonus: do 1750 € + 290 CHF 💸 Najbolji kripto kazina 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

Možda planirate da se sastanete sa poreskim računovođom ili finansijskim planerom kako biste bili sigurni da je vaš poreski plan adekvatan. Također biste trebali pogledati naš blog post o tome kako smanjiti oporezivi prihod!

8. Napravite plan nekretnine

Planiranje imanja nije nešto o čemu mnogi ljudi vole razmišljati, ali je neophodno! Omogućava vam da tačno odredite šta se dešava sa vašom imovinom nakon što odete. Radi se o popisu sve vaše imovine, pisanju oporuke i stavljanju na raspolaganje ljudima koji joj trebaju imati pristup. Finansijski planer ili advokat za nekretnine mogu vam pomoći da pravilno organizujete stvari.

9. Često pregledajte svoj planfinansijska inifikacija

Finansijsko planiranje je solidno samo ako se redovno preispituje. Nakon što definišete i razvijete svoj finansijski plan, važno je da često pregledate svoj plan i izvršite sve potrebne prilagodbe ako se vaši ciljevi ili životne okolnosti promijene.

Na primjer, Možda se vaše osiguranje treba promijeniti, vaša tolerancija rizika, ili ćete se vjenčati ili imati djecu. U najmanju ruku, želite provjeriti svoj cjelokupni finansijski plan najmanje svakih šest mjeseci.

Kada provjeravate rijetko, lakše ćete se nositi s neočekivanim životnim događajima, oporaviti se od neuspjeha i postići svoje finansijske ciljeve.

Razmislite o tome šta radite da održite svoje lično zdravlje. Redovno perete zube i tuširate se kako biste ostali čisti i izbjegli nepotrebne bolesti jer svi znamo da razboljevanje može dovesti do daljnjih zdravstvenih komplikacija, a vi to definitivno ne želite. I zato što to činite tako često, to je postalo dio vaše svakodnevne navike održavanja zdravlja – pa, isto vrijedi i za vaše finansije!

10. Držite se kursa, izbjegavajte prekomjerno trošenje i učite iz svojih grešaka

Vaš put do finansijske nezavisnosti neće uvijek biti lak. Biće teških dana, nedelja, pa čak i meseci. Težnja ka cilju finansijske nezavisnosti koji je veoma povezan sa odgođenim zadovoljenjem nije uvek zabavno, ali je potpuno izvodljivo.

Imajte solidan plan za svoje finansije, budite disciplinovani i izbjegavajte prekomjerno trošenje. Otkrit ćete koliko ćete se dobro osjećati kada se zaista potrudite da se držite svog budžeta.

Dok radite na svojim finansijama, još uvijek možete pogriješiti sa svojim novcem, i to je u redu. Ponekad možda nećete moći odoljeti želji da kupite nešto što nije u vašem budžetu. A ponekad ćete poželjeti raskomadati cijeli svoj finansijski plan jer vam to jednostavno ne izgleda zabavno.

Međutim, sve dok zadržite svoje razloge zašto, želite da budete finansijski slobodni i uložite napor da se brzo vratite od svojih grešaka, izaći ćeš jako dobro. Radi se o procjeni grešaka koje ste napravili, razumijevanju zašto ste ih napravili i razvoju plana kako ih izbjeći ponovno. Tada ćete morati uzeti ove lekcije i primijeniti ih na svoj budući uspjeh.

Savjeti za često pregledavanje vašeg finansijskog plana

Evo nekoliko savjeta koji će vam pomoći da provjerite svoje finansijske planove.

1. Uspostavite rutinu

Zakažite vrijeme svake sedmice ili barem jednom mjesečno, svakako, za provjeru finansijskog stanja. Popijte kafu sami sa sobom ili pustite dobru muziku i popijte šolju toplog čaja kod kuće i provedite neko vreme proveravajući stvari. Dobra je ideja da postavite podsjetnik u svoj kalendar kako ne biste zaboravili ovaj snimak.

2. Postavite i pregledajte svoje finansijske ciljeve

Ako već niste, važno je da definišete svoje kratkoročne i dugoročne finansijske ciljeve kako biste tačno znali na čemu radite sa svojim novcem. Vremenom, želite da budete sigurni da ćete ponovo razmotriti i preispitati svoje ciljeve kako biste bili sigurni da su to i dalje stvari koje želite da postignete i da ste na pravom putu da ih ostvarite.

3. Uskladite svoje bankovne račune i plaćanja računa

Provjerite zaduženja vašeg bankovnog računa u odnosu na plaćanja računa koje ste prethodno zakazali ili poslali. Osigurajte da su svi neriješeni računi/otplata dugova plaćeni ili zakazani.

Uporedite svoje račune sa transakcijama vaše kreditne kartice i potvrdite stanje. Pregledajte svoj budžet i uporedite svoje stvarne troškove sa onim što ste planirali. Jednom mjesečno postavite svoj budžet za naredni mjesec.

4. Pregledajte svoju štednju i ulaganja

Ako ste postavili automatizirane transakcije za prijenose na svoje štedne ili investicione račune, svakako ih provjerite. Ovo bi također uključivalo sve automatske depozite koje ste postavili da idu na vaše penzione račune itd.

Ako niste postavili automatizaciju, izvršite ili zakažite svoje ručne transfere na svoje štedne i investicione račune i obavezno provjerite i osigurajte da su transakcije uspješno završene.

Također planirajte da pregledate svoj ukupni investicijski portfolio kako biste ga rebalansirali i diverzificirali po potrebi i svakako pregledajte svoje naknade!

5. Pregledajte svoje police osiguranja

Takođe želite da budete sigurni da imate pravi tip osiguranje za vaš život. Ovo uključuje zdravlje, automobil, život, invalidnost, dom, ličnu imovinu, posao itd.

Postavite podsjetnik dva puta godišnje gdje ćete sjesti i procijeniti troškove vaših različitih politika i kupovati da vidite šta još postoji. Usklađivanje računa i planiranje finansija osigurava da ste svjesni svega što se događa s vašim novcem i da ste na pravom putu da ostvarite svoje ciljeve.

6. Provjerite svoju neto vrijednost

Vaša neto vrijednost se gotovo može opisati kao termometar koji se koristi za mjerenje vašeg finansijskog zdravlja i želite ga pratiti.

Vaš glavni prioritet bi trebao biti da otplatite što je moguće više duga, počevši od duga s visokim kamatama, povećate svoju imovinu i vremenom će vaša neto vrijednost početi rasti.

Mnogi ljudi počinju s negativnom neto vrijednošću kada počnu raditi na poboljšanju svojih financija, ali s vremenom i nastavljajući prakticirati dobre finansijske navike, to će se promijeniti.

Pitanja koja treba postaviti prilikom pregleda vašeg finansijskog plana

Evo nekoliko pitanja koja će vam pomoći u procesu:

- Koje sam korake preduzeo u proteklih mjesec dana da se približim svojim ciljevima?

- Koje su me stvari udaljile od mojih ciljeva?

- Je li moja potrošnja bila usklađena s mojim osnovnim vrijednostima?

- Koje sam greške u novcu napravio u posljednjih mjesec dana?

- Zašto sam ih napravio?

- Jesu li moji finansijski ciljevi još uvijek realni?

- Koji veliki troškovi dolaze uskoro?

- Da li je moj fond za hitne slučajeve u potpunosti finansiran sa 6-9 mjeseci potrošnje na osnovu trenutnih osnovnih potreba koje danas imam?

- Štedim li dovoljno da se udobno penzionišem na osnovu svog idealnog iznosa za penziju?

- Ne znate svoj iznos?

- Da li ispunjavam svoje druge kratkoročne ciljeve štednje i ulaganja

- Da li sam na pravom putu sa svojom ušteđevinom za svoju djecu?

- Koje korake mogu poduzeti da budem siguran da imam bolji mjesec sljedećeg mjeseca?

Savjet: Vodite dnevnik u kojem odgovarate na ova pitanja, a zatim svakih nekoliko mjeseci pregledajte svoje prethodne unose.

To je sjajan način da ostanete motivirani, posebno kada vidite napredak koji ostvarujete tokom vremena, a ako ostanete posvećeni poboljšanju svojih finansija, vidjet ćete napredak.

Ukratko…

Zapamtite, ovo je vaše i nečije putovanje, tako da je veoma važno da imate plan za uspjeh sa svojim finansijama. Planiranje unaprijed za život kakav želite je 100% vrijedno toga.

Kako bih ovaj članak popratio praktičnijim vodičem, naišao sam na pridruženi link koji finansijski savjetnici toplo preporučuju. Ako i vi želite da kupite ovu obuku, sve što treba da uradite je kliknite na ovaj link.

Ostavite sve svoje nedoumice u komentarima

Podijelite na društvenim mrežama

Ostavite komentar