Com evitar les despeses bancàries elevades?

Més d'un terç dels prestataris del banc lluiten per pagar els seus deutes a temps. A aquest deute s'afegeixen els costos de diversos serveis bancaris. Per fer-ho, heu de controlar de prop els vostres comptes bancaris per evitar càrrecs innecessaris. De fet, un grapat de càrrecs bancaris et podrien empènyer a nivells de deute incontrolables.

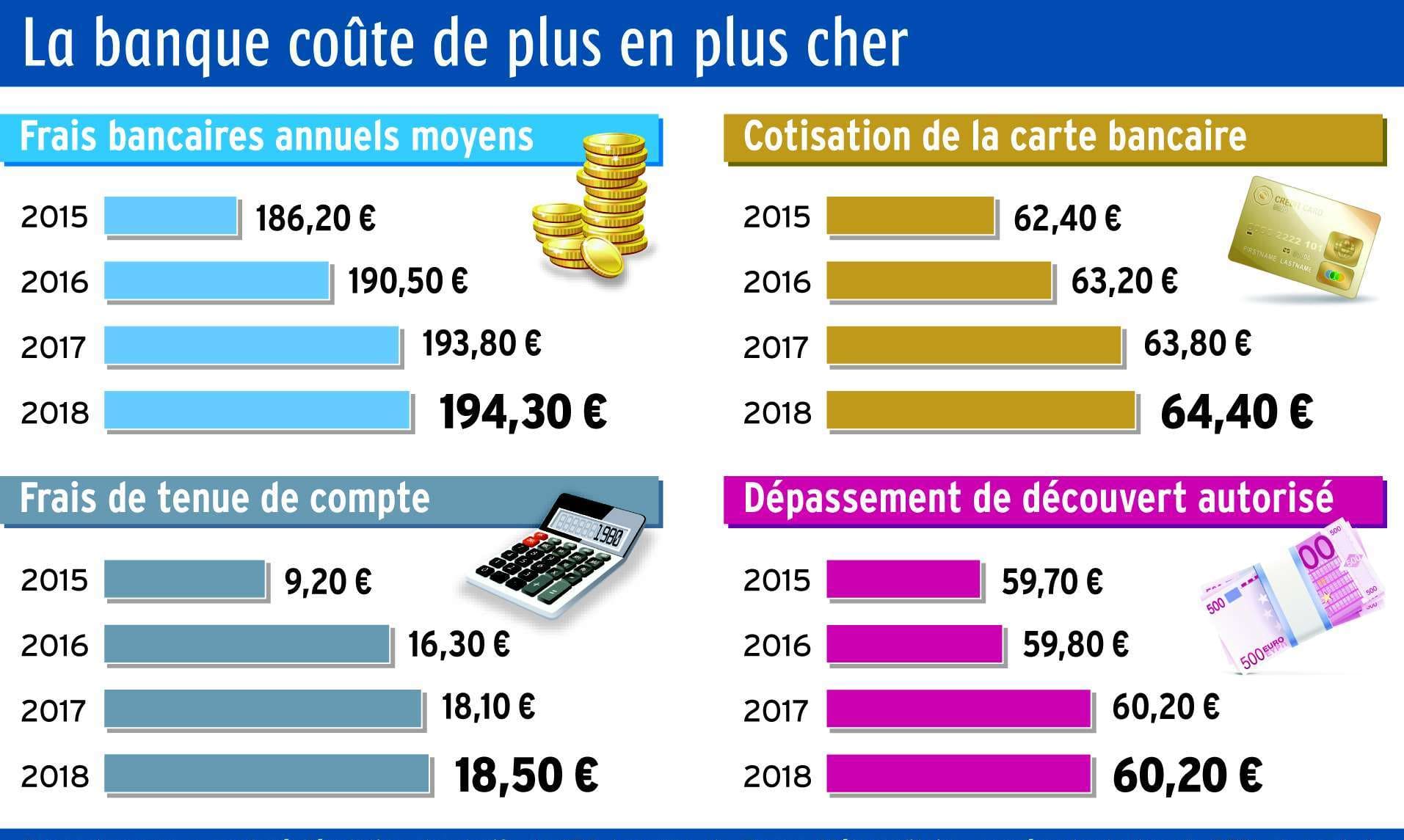

Tot i que aquestes despeses bancàries semblen petites, sens dubte poden augmentar amb el temps. Afortunadament, és fàcil evitar o reduir aquestes tarifes de vegades altes si teniu algun coneixement per endavant.

Suposo que ara us trobeu amb una situació en què pagueu despeses bancàries colossals al vostre banc. Si és així, no et preocupis més. En aquest article, Us mostro els càrrecs bancaris més habituals i com podeu evitar-los. Aquest mètode us estalviarà centenars de dòlars al llarg dels anys.

Obteniu un 200% de bonificació després del vostre primer dipòsit. Utilitzeu aquest codi promocional: argent2035

Però abans de començar, aquí teniu una formació que us permet guanya 1000euros/dia a 5euros.com. Feu clic aquí per comprar-lo

Anem

???? Les 8 comissions bancàries més conegudes

Si regularment veieu càrrecs deduïts del vostre compte corrent, sàpigues que no estàs sol. Jo també fa uns anys quan vaig obrir el meu primer compte bancari vaig tenir el mateix problema.

Segons un estudi de 2017 de la Reserva Federal dels EUA, els titulars de comptes corrents bancaris paguen al voltant de 250 dòlars anuals en comissions. Tanmateix, has de saber que no estàs obligat a pagar-los, tot i que són quotes habituals.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : argent2035 |  |

| ✔️Bonus : fins que 1500 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Codi promocional : argent2035 |  |

| ✔️ Bonificació: fins a 1750 € + 290 CHF 💸 Cartera de casinos de primer nivell 🎁 Codi promocional : 200euros |  |

Abans d'explicar-vos com evitar o reduir els vostres càrrecs bancaris, primer els presentem.

➤ Quotes mensuals de manteniment/servei

Molts bancs et cobren una quota mensual per mantenir els teus diners en un compte amb ells. L'import d'aquestes quotes de manteniment depèn del vostre banc, però podeu pagar fins a 15 dòlars al mes per a un compte corrent no pagat.

En total, pagareu una quantitat total d'uns 180 dòlars anuals.

Incloure les comissions de manteniment mensuals als vostres comptes corrents és una manera perquè els bancs augmentin directament els ingressos mitjançant comissions i animen els consumidors a mantenir més diners al banc. Però, com es pot evitar o reduir aquests costos de manteniment?

Com evitar les despeses de manteniment del compte?

Normalment és fàcil evitar les despeses de manteniment del compte corrent. Els titulars d'aquest tipus de compte poden obrir tant un compte corrent com Compte d'estalvi al mateix banc o mantenint un saldo mínim al vostre compte. De vegades, la configuració d'un sistema de dipòsit directe mensual és suficient per renunciar a la quota de manteniment mensual.

Article per llegir: Aquí teniu 14 consells ràpids per fer-se ric

A més, molts bancs que cobren comissions de manteniment mensuals especifiquen que aquestes comissions s'exoniran cada mes que el consumidor compleixi determinades directrius. Aquestes directrius poden incloure:

- Mantenir un saldo mínim diari al compte

- L'establiment d'un sistema de dipòsits directes recurrents

- L'ús de la targeta de dèbit associat a un mínim de vegades al mes

Si coneixeu aquestes directrius per fer ús d'aquesta exempció de quotes mensuals, podeu evitar pagar les comissions de manteniment del compte.

A més, si compliu regularment els requisits per evitar la tarifa, és possible que pugueu trucar i demanar una exempció si hi ha un mes en què el vostre saldo diari s'escapa o no feu servir la vostra targeta de dèbit.

➤ Comissions dels caixers automàtics

Si creus que estàs pagant més per la comoditat d'utilitzar caixers automàtics fora de la teva xarxa bancària any rere any, tens tota la raó.

Les comissions dels caixers automàtics del vostre banc i de l'operador de caixer automàtic poden sumar quan retireu diners en efectiu sovint.

Els grans bancs de maó i morter cobren als clients una mitjana de 2,50 dòlars per utilitzar un caixer automàtic fora de la xarxa. Tanmateix, l'ús dels caixers automàtics és opcional. En última instància, depèn de vostè decidir si la comoditat d'utilitzar un caixer automàtic val la pena.

Vaig descobrir que amb el temps les tarifes dels caixers automàtics dels meus diferents comptes van anar augmentant. Aquest també pot ser el vostre cas. heu de saber que s'espera que aquesta tendència continuï perquè hi ha alguns factors darrere d'això.

Article per llegir: Com fer una bona planificació financera?

Tot comença amb l'augment de les sol·licituds pagament entre iguals que han reduït notablement l'ús dels caixers automàtics. Aquesta caiguda de la demanda de caixers automàtics fa que el seu manteniment sigui molt car per als bancs.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : 200euros | | |

| ✔️Bonus : fins que 1500 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Codi promocional : 200euros | |

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : WULLI | |

L'augment de les tarifes d'usuari dels caixers compensa, doncs, la reducció del volum de transaccions als caixers.

A més, els bancs veuen els recàrrecs dels caixers automàtics com una manera relativament segura de mantenir o augmentar els seus beneficis sense alienar els seus clients. Però, com acabar d'una vegada per totes amb fresc?

Com evitar les comissions dels caixers automàtics?

Igual que les comissions de manteniment del compte, les comissions dels caixers automàtics es poden evitar. De fet, la bona notícia és que les tarifes dels caixers automàtics es troben entre les més fàcils d'evitar o reduir.

El que primer has de saber és que l'ús dels caixers automàtics és opcional, et correspon a tu jutjar la necessitat del seu ús. A continuació, has d'identificar els caixers de la teva xarxa bancària a la teva zona per saber sempre on trobar diners en efectiu si ho necessites.

Afortunadament, molts bancs ofereixen localitzadors de caixers automàtics a les seves aplicacions mòbils. Finalment, només podeu utilitzar els caixers automàtics a la xarxa del vostre banc, que normalment es poden trobar al seu lloc web.

Si necessiteu diners en efectiu immediatament i les úniques opcions de caixers automàtics disponibles us cobraran una tarifa, considereu utilitzar la vostra targeta de dèbit per a una petita compra i sol·licitar una devolució en efectiu.

Obteniu un 200% de bonificació després del vostre primer dipòsit. Utilitzeu aquest codi promocional oficial: argent2035

Article per llegir: Les particularitats dels bancs islàmics

Moltes botigues no cobren comissions de devolució d'efectiu, per la qual cosa és una manera gairebé gratuïta d'accedir als vostres diners. Això és tot el que et puc dir de moment sobre la limitació de les tarifes dels caixers automàtics

➤ Comissions de descobert bancari

Abans d'aquests càrrecs, ho és important saber què és le descobert. Doncs bé, el descobert bancari correspon principalment al "descobert autoritzat", l'import i la data del qual es fixen contractualment en l'acord de compte, que especifica si és possible o no un descobert autoritzat.

És el marge que et pot concedir el teu banc quan vulguis realitzar una operació l'import de la qual és superior al que realment tens al teu compte. A partir d'aquesta definició el descobert s'assimila a un préstec i, per tant, no és gratuït. No és una comissió i s'ha de presentar al vostre banc perquè l'aprovi.

Article a llegir: Assegurança islàmica: Takaful

Tanmateix, la despesa excessiva al vostre compte és el tipus d'error que qualsevol pot cometre. En realitat, tots tendim a mantenir els saldos del nostre compte corrent al cap, de manera que és fàcil oblidar-ho.

Aleshores, podeu fer una compra de 50 dòlars amb la vostra targeta de crèdit, sense adonar-vos que el vostre compte només conté 35 dòlars.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 750 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : 200euros 💸 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : fins que 2000 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonificació: fins a 1750 € + 290 CHF 💸 Els millors casinos criptogràfics 🎁 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

A la pràctica, els bancs sovint permeten que la compra es realitzi en aquest cas, en lloc de rebutjar el pagament. És possible que us estalvieu la vergonya momentània de rebutjar el vostre pagament, però el vostre compte es torna vermell.

És en aquest precís moment que el vostre banc us cobrarà la comissió de descobert. Però, com evitar-los? Aquí teniu la solució al vostre problema.

Com evitar les comissions de descoberts bancaris?

El descobert al vostre compte bancari és un accident fàcil d'evitar. El primer que cal fer per evitar les comissions de descobert és registrar-se en un sistema de dipòsit directe. Aquesta solució també permet evitar els costos associats a l'ús dels caixers automàtics.

Aquest sistema permetrà ingressar els diners de manera sistemàtica i automàtica al vostre compte. També us ajudarà a mantenir un saldo mínim requerit per al vostre compte i a evitar els descoberts.

Molts bancs també ofereixen cobertura o protecció contra descoberts per una tarifa mitjana de fins a 35 dòlars per descobert.

Perquè en lloc de rebutjar una compra quan no teniu prou diners al vostre compte bancari, el banc us cobrirà agafant els fons del vostre compte d'estalvi vinculat, segon compte corrent, línia de crèdit, etc.

Article per llegir: El marc normatiu del govern bancari

Com que les transferències entre comptes enllaçats es produeixen a l'instant, tenir un compte d'estalvi des del qual podeu transferir diners quan us adoneu que el vostre saldo s'està reduint també us ajudarà a evitar els descoberts.

Utilitzeu aquest codi promocional: argent2035

Finalment, la millor manera d'evitar les comissions de descobert és vigilar el saldo del vostre compte. Per fer-ho, podeu registrar-vos fàcilment per rebre alertes de saldo per correu electrònic o SMS del vostre banc.

Podeu configurar aquestes alertes per rebre notificacions quan el vostre saldo baixi d'un llindar que trieu.

➤ Comissions d'extractes bancaris: versió en paper

L'extracte bancari és un resum de totes les transaccions financeres realitzades en un compte gestionat per un banc durant un període determinat. Abans, rebre un extracte mensual per correu era l'única manera d'obtenir els detalls de les transaccions al compte bancari.

En aquests dies, els vostres extractes bancaris s'envien per correu electrònic o es posen a la vostra disposició a l'aplicació bancària o al lloc web. Aquests serveis us permeten accedir a tota la vostra informació bancària 24/24.

No obstant això, alguns clients encara prefereixen rebre els extractes en paper a la seva bústia de correu en lloc de la seva bústia de correu electrònic. Malauradament, alguns bancs cobren una tarifa per imprimir i enviar els extractes bancaris als seus clients.

Aquestes tarifes varien en funció del lloc on es faci el banc i del nombre de pàgines a imprimir.

Com puc evitar les comissions d'extractes bancaris en paper?

Per evitar aquestes comissions, només cal que registreu-vos a la banca sense paper o en línia. En realitat, no hi ha manera de rebre extractes en paper de forma gratuïta, tret que el vostre banc cobreixi per un.

➤ Comissions per inactivitat del compte

Una altra cosa que molts titulars de comptes no saben és que alguns comptes incorren en càrrecs per inactivitat. Si un compte ha estat inactiu durant un període determinat, el banc ja no pot cobrar cap càrrec al compte.

Aquests comptes latents no només causen maldecaps administratius als bancs, sinó que també els poden costar car. Els bancs cobren comissions d'inactivitat en aquests comptes en aquest moment per animar els titulars a tornar a estar actius. Aquestes tarifes generalment varien entre $ 10 i $ 20 al mes.

Article per llegir: Què és un banc islàmic?

Els bancs poden començar a cobrar comissions d'inactivitat després que el compte hagi estat completament inactiu durant almenys sis mesos. Alguns bancs esperen fins a un any per començar a cobrar aquestes comissions.

És possible que rebeu o no un avís que el banc començarà a cobrar la quota mensual. Si això no es fa, és possible que no us adoneu que esteu pagant la quota fins que el banc aclareixi el compte amb aquesta tarifa i tanqui el compte. Compte de saldo de 0 $. A continuació s'explica com evitar aquestes tarifes.

Com evitar les comissions d'inactivitat del compte?

Per evitar càrrecs relacionats amb la inactivitat del TEU compte, tens dues solucions disponibles. La configuració d'un sistema de dipòsit o pagament recurrent us pot ajudar a reduir l'activitat al mínim.

En cas contrari, només podeu tancar el compte i transferir els diners a un compte del qual és més probable que feu un seguiment.

➤ Comissions de transacció excessives

Les comissions de transacció excessives sorgeixen quan els titulars del compte d'estalvi es retiren més enllà del límit previst. Als EUA per exemple, aquest límit és de sis retirades i transferències gratuïtes al mes. Però, amb el brot de coronavirus que circula actualment el 2021, aquest límit s'aixeca.

Com evitar comissions de transacció excessives?

Les comissions de transacció excessives poden oscil·lar entre els 3 i els 25 dòlars per transacció, però això es pot evitar fàcilment si utilitzeu el vostre compte corrent com a compte diari per a retirades rutinàries, com ara pagar factures.

En tot cas, cal conèixer les diferències que hi ha entre tots aquests comptes. Consulteu el nostre article sobre quin tipus de compte bancari puc crear per obtenir més informació sobre els diferents tipus de comptes.

➤ Comissions per transferència bancària

El que cal saber és que una transferència bancària és una transferència de diners que es pot fer entre dos comptes que poden estar oberts o no al mateix banc. Les transferències bancàries poden ser una manera ràpida de transferir diners sense utilitzar efectiu físic.

Però, heu de pagar per aquesta comoditat. Per a aquest servei, els bancs solen cobrar entre 16 i 35 dòlars per transferències nacionals i internacionals.

Com evitar les comissions de transferència bancària?

Per evitar aquest tipus de comissions, cal utilitzar transferències electròniques, però amb moderació. Aquest mètode en realitat no permet evitar, sinó reduir abans. A menys que es tracti d'una transacció oficial que requereixi una gran quantitat de diners. Alternativament, podeu transferir fons en línia o mitjançant l'aplicació mòbil del vostre banc.

➤ Costos relacionats amb l'ús de la targeta bancària

Les comissions de la targeta de crèdit no només difereixen d'una targeta a una altra, sinó també d'un banc a un altre per a la mateixa opció de targeta. Aquests costos poden estar relacionats amb subscripcions anuals, retirades, operacions fora de zones monetàries, robatori de la targeta o fins i tot la reemissió de la contrasenya.

Entre aquestes comissions, algunes són gratuïtes segons els bancs. Recorda consultar les condicions de preus del teu banc per no tenir sorpreses desagradables!

Com evitar o reduir les comissions de la targeta de crèdit?

Escollir la targeta bancària adequada és fonamental, sobretot perquè les tarifes varien molt d'un banc a un altre. Limitar les comissions de la targeta de crèdit és fàcil, sempre que tingueu en compte determinats punts! Consulteu la nostra guia Com triar la teva targeta bancària?

Per triar la teva targeta bancària, has de:

Considereu les vostres necessitats: No cal pagar comissions addicionals de targeta de crèdit per serveis que no necessiteu!

Tingueu en compte els vostres hàbits bancaris: tria una targeta corresponent als teus hàbits. No serveix de res contractar opcions de targetes de crèdit com ara una assegurança de viatge a l'estranger si mai no viatgeu fora del vostre país d'origen!

Preferiu un banc en línia: les comissions de targetes de crèdit que cobren els bancs en línia solen ser molt menys cares que les dels bancs tradicionals.

???? Resum…

En aquest article, no afirmo poder-vos permetre evitar tots els càrrecs bancaris. De fet, els càrrecs bancaris mai desapareixeran completament. Només teniu la possibilitat d'evitar la majoria d'aquestes tarifes que us arriben.

Simplement guarda de bons hàbits de gestió des del teu compte bancari. Vigileu el vostre saldo i comproveu regularment el vostre compte en línia per evitar errors de facturació. I, si creieu que no podeu evitar les comissions del vostre banc actual, no tingueu por de trobar un altre banc adequat per a vosaltres.

Consulteu el nostre article sobre Entendre el banc per invertir millor perquè sàpigues triar el banc adequat per a tu.

Endavant, deixa'm totes les teves inquietuds als comentaris. Abans de marxar, aquí teniu una formació que us ensenya com vendre assessorament a Internet. Feu clic aquí per comprar-lo.

Bona sort

Deixa un comentari