Finança la teva jubilació amb inversió immobiliària

La teva jubilació s'acosta ràpidament però no has estalviat prou? Afortunadament, mai és massa tard per preparar la teva jubilació. La inversió immobiliària és una solució preferida per finançar la teva jubilació.

Gràcies als lloguers cobrats, els immobles generen entrades regulars d'efectiu. És un complement apreciable per mantenir-lo nivell de vida després dels 60. Moltes persones grans depenen de la pedra per complementar la seva pensió.

Descobreix en aquest article com aprofitar els béns immobles per finançar tranquil·lament la teva jubilació. Revisarem els diferents tipus d'inversions a preferir. També tractarem el tema del deute i la fiscalitat.

Obteniu un 200% de bonificació després del vostre primer dipòsit. Utilitzeu aquest codi promocional: argent2035

Seguiu la guia! Mai és massa tard per preparar-se adequadament per a la jubilació. Però abans de començar, aquí teniu Com pots finançar millor la teva futura jubilació?

Som-hi !!

🌿 Què és una inversió immobiliària?

Una inversió immobiliària consisteix a comprar un immoble amb vista al patrimoni i al rendiment financer. Hi ha diferents maneres de fer aquest tipus d'inversió.

El més clàssic és la compra d'un pis o una casa per llogar-la. Aleshores, l'inversor rep uns ingressos mensuals de lloguer corresponents al lloguer, dels quals s'han de deduir les despeses inherents a l'immoble. L'objectiu és descobrir una rendibilitat anual gràcies als lloguers cobrats.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : argent2035 |  |

| ✔️Bonus : fins que 1500 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Codi promocional : argent2035 |  |

| ✔️ Bonificació: fins a 1750 € + 290 CHF 💸 Cartera de casinos de primer nivell 🎁 Codi promocional : 200euros |  |

Article per llegir: Tot sobre la subscripció a Lucky Games

També podeu comprar una propietat a l'objectiu de revendre'l uns anys més tard mitjançant la realització de valor afegit. Aquesta plusvàlua prové o bé de l'augment del mercat immobiliari, o bé d'una revaloració de l'immoble després d'un treball de millora realitzat per l'inversor.

Sigui quina sigui l'estratègia, la inversió immobiliària ha de ser pensar en el llarg termini. També es recomana la diversificació per no concentrar tots els riscos en la mateixa propietat.

🌿 Invertiu en una residència principal més gran

L'habitatge principal ha de ser prou espaiós per poder tornar-lo a llogar parcialment un cop et jubilis. Penseu-hi abans de comprar o construir.

Preferiu una casa amb annex independent o un apartament gran amb dos dormitoris independents. A continuació, podeu llogar part de la propietat per generar ingressos. És més fàcil llogar a una sola persona que a una família.

Article per llegir: Com guanyar diners amb BC.game Affiliates?

Apunta a una ubicació cèntrica i ben comunicada per facilitar el lloguer. Bon aïllament, baixes despeses, aparcament: l'apartament ha de ser funcional per atraure llogaters.

Un el lloguer moblat és més rendible que un lloguer buit. Proporcionar mobiliari i equipament de qualitat.

Lloguer de temporada a l'estiu, lloguer d'estudiants, subarrendament d'una habitació: multiplicar les possibilitats d'ingressos addicionals.

Preveu qualsevol obra per facilitar la convivència i el lloguer. Un apartament massa estret o deteriorat serà difícil de llogar.

🌿 Adquirir una propietat de lloguer per finançar la seva jubilació

Comprar una casa destinada exclusivament al lloguer és una bona inversió per finançar la teva jubilació. Els lloguers cobrats constitueixen uns ingressos addicionals significatius un cop jubilats.

Per optimitzar la ubicació:

- Preferiu una propietat petita que sigui fàcil de llogar : estudi, dues habitacions, apartament modest. Els lloguers seran més elevats per m2.

- Apunta a una ubicació estratègica : prop de la universitat, centre de la ciutat, metro, botigues. La demanda de lloguer serà important.

- fer una mica de feina per modernitzar l'allotjament abans de llogar-lo: parquet, llum, bany.

- Equipar almenys: roba de llit, fogons, nevera. Això facilita lloguers moblats més rendibles.

- Aposta per la fiscalitat avantatjosa de la LMNP (Empresa de Lloguer Moblat No Professional). Possible exempció fiscal.

- Mantenir l'estalvi de precaució per a contingències: treball urgent, lloguers vacacionals, factures impagades.

Si ja teniu una propietat, també considereu llogar-la després de jubilar-vos. Els lloguers generaran un complement important.

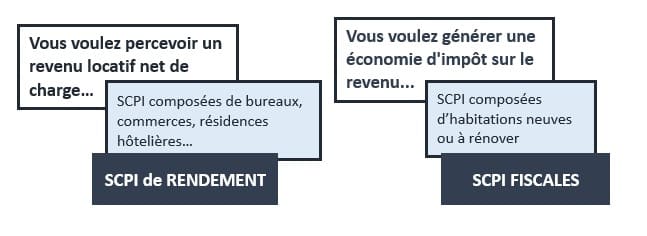

🌿 Posa els teus estalvis a SCPI

Una altra manera de finançar la vostra jubilació és fer inversions SCPI. Les SCPI (Societats Civils d'Inversió Immobiliària) permeten per invertir en immobles de lloguer d'una manera senzilla.

Comprem accions de SCPI que donen dret a una part dels lloguers cobrats en una flota d'immobles gestionats per professionals.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : 200euros | | |

| ✔️Bonus : fins que 1500 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Codi promocional : 200euros | |

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : WULLI | |

Trieu un SCPI invertit en béns arrels residencials. Apunta a a rendiment net del 4 al 5% per generar ingressos addicionals còmodes.

També pots optar per a assegurances de vida immobiliària. Invertim en unitats de compte avalades per SCPI, amb els avantatges de l'assegurança de vida: sortida en anualitat o capital a la vostra elecció.

En realitat, els SCPI són la inversió immobiliària més fàcil de gestionar per complementar els ingressos de jubilació sense preocupacions.

🌿 Aposta per la renda vitalícia

La renda vitalicia és un enginyós acord financer i immobiliari que permet a una persona gran, el venedor, vendre la seva propietat (casa, apartament, terreny, etc.) tot conservant el dret a viure-hi fins a la seva mort. Aquesta tècnica també us permet finança la teva jubilació amb facilitat.

Article per llegir: Afiliat de Bitstarz: Com guanyar diners?

El comprador paga immediatament una quantitat anomenada "ram” que representa només una part del preu de venda, normalment entre el 10% i el 30%. La resta del preu es paga en forma de "renda vitalícia” paga periòdicament al venedor durant tota la seva vida.

Obteniu un 200% de bonificació després del vostre primer dipòsit. Utilitzeu aquest codi promocional oficial: argent2035

El comprador només tindrà la plena propietat de l'immoble a la mort del venedor, del qual, mentrestant, només n'és el nu propietari. El preu depèn de l'edat del venedor i per tant de la seva esperança de vida estimada.

La renda vitalicia és, per tant, una inversió immobiliària amb un cost inferior per al comprador però arriscada si s'equivoca sobre la vida restant del venedor ocupant.

Els avantatges de la renda vitalícia per a la jubilació:

- preu rebaixat, que permet invertir en una bonica propietat. Fins al -50% del preu de mercat.

- Ingressos possibles si l'ocupant accepta un subarrendament parcial.

- Fiscalitat avantatjosa : sense guany patrimonial imposable en cas de defunció de l'ocupant.

- Retorn de la inversió en cas de defunció en cas de revenda de la propietat o lloguer.

Trieu la vostra renda vitalícia amb cura: a la ubicació correcta, ocupant no massa vell, experiència mèdica precisa. Una disposició intel·ligent per invertir en pedra quan hi ha falta d'aportació.

🌿 Utilitza la hipoteca

Per crear una cartera de lloguer, no dubteu a utilitzar una hipoteca, fins i tot a prop de la jubilació. L'endeutament segueix sent atractiu donat els baixos tipus actuals.

Com a consell, limiteu la quantitat prestat a un màxim del 50% del valor propietat per facilitar l'obtenció del préstec. Negociar a crèdit superior a 15 anys com a màxim. L'ideal és retornar-lo abans de jubilar-se.

Article per llegir: Afiliats a PariMatch: guanya comissions sense jugar

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 750 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : 200euros 💸 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : fins que 2000 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonificació: fins a 1750 € + 290 CHF 💸 Els millors casinos criptogràfics 🎁 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

Preferiu un tipus fix per evitar l'augment de les taxes. Encara que això signifiqui pagar una mica més. Opta per l'assegurança de prestatari més barata, la teva edat no importa. Trieu pagaments mensuals constants : sense sorpresa ni efecte bola de neu.

Negocia la consideració dels lloguers en el càlcul de la teva ràtio d'endeutament. Amortitza el capital més ràpidament si és possible gràcies als lloguers cobrats.

Atenció, el préstec ha de romandre sostenible després de la jubilació. Els vostres futurs ingressos de lloguer hauran de cobrir els pagaments i quotes mensuals. Estima el teu pressupost amb molta cura.

🌿 Tancament

Gràcies a la inversió en lloguer, podeu garantir uns ingressos addicionals còmodes per a la vostra jubilació. Teniu a la vostra disposició diverses opcions segons el vostre pressupost i el vostre temperament.

Llogar part de la seva residència principal és la solució més senzilla. La compra pura d'un immoble de lloguer és més rendible però requereix un seguiment més rigorós. Els SCPI permeten invertir de manera passiva a través de professionals. La renda vitalicia i la hipoteca s'han d'estudiar segons la seva situació.

Sigui quina sigui l'opció que trieu, planifica el teu projecte amb cura. Analitzeu acuradament tots els aspectes: fiscalitat, rendibilitat, càrrecs futurs, riscos de lloguer, possible revenda. Truqueu a un consultor immobiliari que us guiï. Contacta amb nosaltres.

Però abans de marxar, aquí està Com crear una oferta comercial irresistible

Deixa un comentari