El procés d'anàlisi financera: un enfocament pràctic

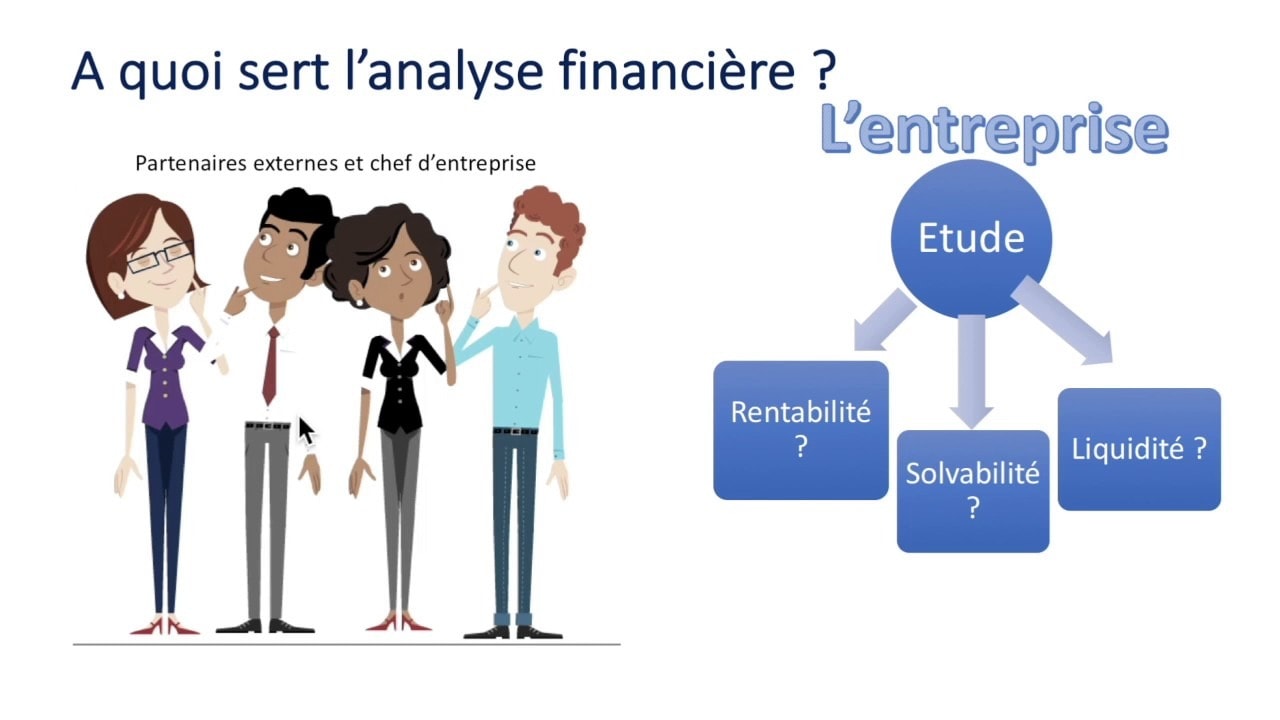

L'objectiu d'una anàlisi financera de l'empresa és per respondre preguntes relacionades amb la presa de decisions. Aquestes decisions poden estar relacionades amb la gestió de l'empresa, amb la política d'inversió o amb qüestions relacionades amb el finançament. En aquest article Finance de Demain t'introdueix en el procés d'anàlisi financera d'una manera pràctica.

Però per començar, aquí en teniu alguns Assessorament i estratègia per crear i desenvolupar que et permetrà desenvolupar la teva empresa o el teu negoci molt fàcilment.

🌽 Les etapes de l'anàlisi financerare

La idea de l'AF no és comentar cada ràtio sinó destacar els punts essencials necessaris per entendre el negoci estudiat. Així, la importància de l'anàlisi financera varia segons els objectius marcats i l'usuari.

Obteniu un 200% de bonificació després del vostre primer dipòsit. Utilitzeu aquest codi promocional: argent2035

Així és com distingim habitualment entre anàlisi financera interna i externa. L'anàlisi interna la fa un empleat de l'empresa, mentre que l'anàlisi externa la fa analistes independents. Tant si es realitza internament com si és independent, ha de seguir cinc (05) passos.

✔️ Primer pas

Aquest pas permet recollir informació tant comptable com no comptable per tal de reprocessar-la. En realitat es tracta de posar-se en contacte amb els diferents responsables de l'empresa que us podran facilitar els documents sol·licitats.

Aquests documents comptables són: el balanç, el compte de pèrdues i guanys, l'estat de fluxos d'efectiu i fins i tot els annexos. També poden incloure altres documents susceptibles d'ajudar a entendre la situació financera de l'empresa. En aquesta categoria podem tenir informes de gestió, diferents comitès, etc.

✔️ Segon pas

Aquest pas consisteix a elaborar la transició del balanç comptable a balanç reformulat. Aquest últim pot ser funcional o financer segons l'enfocament adoptat. El mateix s'aplica al compte d'ingressos i despeses (CPC) que s'ha de reexpressar.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : argent2035 |  |

| ✔️Bonus : fins que 1500 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Codi promocional : argent2035 |  |

| ✔️ Bonificació: fins a 1750 € + 290 CHF 💸 Cartera de casinos de primer nivell 🎁 Codi promocional : 200euros |  |

La reformulació consisteix a reclassificar els diferents elements en funció de si han de formar part del cicle d'explotació, d'inversió o de finançament.

Per exemple, si en actiu circulant tenim un estoc que ha durat un any, llavors l'enviem a l'immobilitzat. Aquesta operació, per descomptat, no té impacte en el total dels actius/passius sinó més aviat en el cicle operatiu. Modifica automàticament les proporcions calculades.

✔️ Tercer pas

Després de les reformulacions del balanç, aquest pas permet presentar el balanç financer (actius o liquiditat) o funcional com a tal en grans masses i el compte de despeses i ingressos reexpressat. De fet, és la síntesi del treball realitzat en el pas anterior.

✔️ Quarta etapa

És el moment de presentar l'estat de fluxos d'efectiu, justificant els càlculs, si n'hi ha, les ràtios més significatius pel que fa a l'estructura financera; liquiditat; activitat empresarial i rendibilitat.

✔️ Cinquè pas

Aquesta és l'anàlisi financera correcta. Després de calcular les diferents ràtios en el pas anterior, cal comentar la seva evolució. Busca explicar les diferents variacions de les ràtios. Digues si aquestes ràtios són favorables o desfavorables per a l'empresa? Si són desfavorables, feu suggeriments per millorar-los.

I això, ràtio per ràtio o per bloc de ràtios. Aquest pas ha de conduir absolutament a un judici de valor o a una avaluació de la situació financera (els seus punts forts i febles) de l'empresa. Per abordar millor aquest cinquè pas, l'analista financer ha de buscar respondre les preguntes següents:

- Quins són els resultats de l'empresa quant a facturació i marge?

- Per aconseguir aquests resultats, quina és la política d'inversió de l'empresa?

- Com finança aquestes inversions?

- Com funciona l'empresa en comparació amb altres empreses del mateix sector?

🌽 Què s'ha d'analitzar exactament?

Per a un enfocament eficaç de l'anàlisi financera, l'analista financer ha d'examinar l'estructura de la facturació i els marges. Analitzar les inversions realitzades, els mitjans de finançament d'aquestes inversions i finalment avaluar la rendibilitat d'aquestes inversions.

✔️ Rotació i marges

L'anàlisi de l'estructura de la facturació i els marges ocupa un lloc important en l'anàlisi financera. L'anàlisi detallada de la facturació inicialment i del benefici d'explotació en segon lloc permet respondre a les preocupacions del mercat i a les estratègies empresarials.

Així, pots descobrir efectes de tisora present ja que una empresa pot experimentar molt bé un augment de la seva facturació i alhora experimentar una explosió en les seves despeses d'explotació.

L'anàlisi d'ingressos és una oportunitat per conèixer millor les línies d'ingressos de les activitats de l'empresa i conèixer la seva posició competitiva en el mercat. Tanmateix, l'anàlisi de la facturació també permet conèixer més sobre l'evolució del " neutre separant els costos fixos dels costos variables.

✔️Anàlisi de la inversió

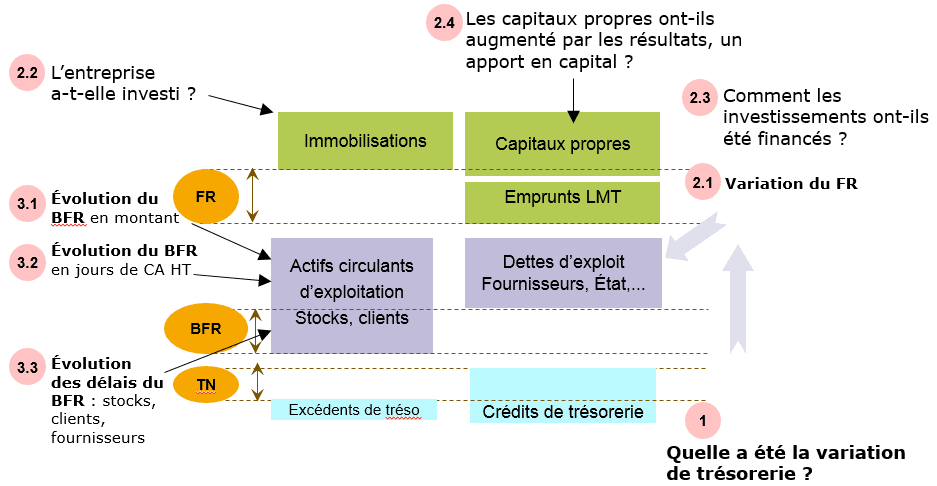

En una empresa, hi ha dues grans masses d'inversions. La primera massa d'inversions és la corresponent a l'immobilitzat del balanç.

La informació recollida en aquesta massa és important per entendre l'estratègia de l'empresa, en particular comparant l'import de les noves inversions amb el de les despeses d'amortització. La segona massa d'inversions correspon a les accions. Així, l'anàlisi financera ha d'analitzar les necessitats de capital circulant de l'empresa.

✔️Anàlisi de finançament

L'anàlisi del finançament de l'empresa s'ha de fer de manera dinàmica durant diversos anys. També es pot fer estàticament en l'últim exercici disponible. En un enfocament dinàmic, l'eina de treball essencial és la taula de fluxos d'efectiu. Els fluxos de les operacions són la pedra angular.

🌽 Com analitzar el cicle de finançament?

El primer que cal fer a l'hora d'analitzar el finançament és calcular la Capacitat autofinançament (CAF) de l'empresa. El CAF designa tots els recursos interns generats per l'empresa com a part de la seva activitat que li permet garantir el seu finançament.

També pot permetre amortitzar els préstecs contractats, finançar inversions, augmentar el patrimoni o fins i tot distribuir dividends. Per calcular el CAF existeixen dos mètodes: el mètode subtractiu (basat en l'excedent brut d'explotació) i el mètode additiu (del resultat de l'exercici).

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : 200euros | | |

| ✔️Bonus : fins que 1500 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Codi promocional : 200euros | |

| ✔️ Bonus : fins que 1950 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : WULLI | |

✔️ El mètode subtractiu

Aquest mètode de càlcul es desprèn directament de la definició de CAF. Aquest és un càlcul del CAF segons el seu origen. Així, el CAF es calcula fent la diferència entre els ingressos liquidables i les despeses exigibles relatives a l'activitat normal de l'empresa, és a dir, que no no entren en les operacions finançament o inversió.

Un producte que es pot cobrar (respectivament un càrrec que es pot cobrar) pot generar ingressos (despesa respectivament). Per contra, un producte calculat (respectivament una despesa) no genera un flux monetari.

A la pràctica, a l'excedent brut d'explotació (EBITDA) s'afegeixen les transferències de despeses d'explotació i es resten els altres ingressos exigibles de l'activitat normal i les altres despeses exigibles de l'activitat normal.

CAPACITAT D'AUTOFINANÇAMENT = Excedent brut d'explotació + Transferències de despeses d'explotació + Altres productes d'explotació - Altres despeses d'explotació + Participacions en beneficis d'operacions conjuntes - Participacions en beneficis d'operacions conjuntes + Productes financers - Càrregues financeres + Productes excepcionals - Despeses de sortida excepcionals - Participació dels empleats en els resultats - Impostos sobre la renda

Aquí teniu algunes preguntes que cal fer quan analitzeu els diferents cicles.

✔️ El mètode additiu

Aquest segon mètode de càlcul és més ràpid que el primer i, per tant, més utilitzat. Això ésun càlcul del CAF segons la seva assignació. El següent vídeo presenta el procés d'anàlisi financera.

Obteniu un 200% de bonificació després del vostre primer dipòsit. Utilitzeu aquest codi promocional oficial: argent2035

El CAF també es pot calcular a partir del resultat net al qual s'afegeixen les despeses calculades (provisions per a depreciació i provisions) i del qual es resten els productes calculats de reversions de provisions i amortitzacions.

Pren a més d'eliminar la línia de fons, l'impacte de les operacions de finançament i inversió que apareixen al compte de pèrdues i guanys.

En primer lloc, s'han de restar les subvencions a la inversió transferides al compte de resultats, que són productes calculats.

En segon lloc, sumar el valor net comptable dels actius venuts i restar els ingressos de la venda dels actius.

La segona cosa a fer quan s'analitza el finançament és analitzar les ràtios. Són les ràtios de liquiditat general, independència financera, obsolescència, independència financera i autonomia financera.

Es tracta d'avaluar el saldo de la seva estructura de finançament així com la seva capacitat d'amortització. Les ràtios financeres són Indicadors utilitzats per realitzar anàlisis financeres de les empreses.

Tanmateix, si voleu prendre el control de les vostres finances personals en sis mesos, us recomano molt aquesta guia.

| Les llibreries | Bonus | Aposta ara |

|---|---|---|

| ✔️ Bonus : fins que 750 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de màquines escurabutxaques 🎁 Codi promocional : 200euros 💸 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : fins que 2000 € + 150 girs gratuïts 💸 Àmplia gamma de jocs de casino 🎁 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonificació: fins a 1750 € + 290 CHF 💸 Els millors casinos criptogràfics 🎁 Cripta: bitcoin, Dogecoin, etheureum, USDT | |

És el teu torn

Deixa les teves opinions als comentaris

Deixa un comentari