U prucessu di analisi finanziaria: un approcciu praticu

U scopu di un analisi finanziariu di a cumpagnia hè per risponde à e dumande relative à a decisione. Queste decisioni ponu esse ligati à a gestione di l'impresa, à a pulitica d'investimentu o ancu à e dumande relative à u finanziamentu. In questu articulu Finance de Demain vi presenta à u prucessu di analisi finanziaria in un accostu praticu.

Ma per cumincià, eccu alcuni Cunsiglii è strategia per creà è sviluppà chì vi permetterà di sviluppà a vostra cumpagnia o a vostra attività assai facilmente.

🌽 I tappe di l'analisi finanziariare

L'idea di a FA ùn hè micca di cummentà ogni rapportu, ma di mette in risaltu i punti essenziali necessarii per capiscenu l'affari studiatu. Cusì, l'impurtanza di l'analisi finanziaria varieghja secondu l'ugettivi stabiliti è l'utilizatori.

Get 200% Bonus dopu à u vostru primu accontu. Aduprate stu codice promo: argent2035

Questu hè cumu si distingue trà l'analisi finanziaria interna è esterna. L'analisi interna hè fatta da un impiigatu di a cumpagnia mentre l'analisi esterna hè fatta da analisti indipendenti. Ch'ella sia realizatu internamente o da un indipindenti, deve seguità cinque (05) passi.

✔️ Passu unu

Stu passu permette di cullà l'infurmazioni cuntabili è non-contabili per riprocessà. In fatti, si tratta di mette in cuntattu cù i diversi gestori di a cumpagnia chì vi puderanu furnisce i ducumenti richiesti.

Ces documenti contabili sò: u bilanciu, u renditu, u statutu di u flussu di cassa è ancu l'appendici. Questi ponu ancu include altri documenti chì ponu aiutà à capisce a situazione finanziaria di a cumpagnia. In questa categuria pudemu avè rapporti di gestione, diversi cumitati, etc.

✔️ Seconda tappa

Stu passu cunsiste in l'elaborazione di a transizione da u bilanciu contabile à bilanciu riformulatu. L'ultime pò esse funziunale o finanziariu secondu l'approcciu aduttatu. U stessu s'applica à u contu di ingressu è spese (CPC) chì deve esse riformulatu.

| Bookmaker | Bonus | Sposta avà |

|---|---|---|

| ✔️ Bonus : finu à 1950 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di slot machine ???? Codice di prumuzione : argent2035 |  |

| ✔️Bonus : finu à 1500 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di casinò ???? Codice di prumuzione : argent2035 |  |

| ✔️ Bonus: finu à 1750 € + 290 CHF 💸 Portfolio di casinò di primura ???? Codice di prumuzione : 200euros |  |

A riformulazione cunsiste in a riclassificazione di i diversi elementi secondu ch’elli devenu parte di u ciculu operativu, d’investimentu o di finanziamentu.

Per esempiu, se in l'assi currenti, avemu un stock chì hà duratu per un annu, allora u mandemu à l'assi fissi. Di sicuru, sta operazione ùn hà micca impattu annantu à l'attivu tutale / passivi ma piuttostu nantu à u ciculu di u funziunamentu. Mudificà automaticamente i rapporti calculati.

✔️ Terza tappa

Dopu a riformulazione di u bilanciu, stu passu permette di prisentà u bilanciu finanziariu (attivi o liquidità) o funziunale cum'è tali in grandi massi è u cuntu di spese è di ingressu riformulatu. Hè in fattu a sintesi di u travagliu fattu in u passu precedente.

✔️ Quarta tappa

Questu hè u tempu di prisentà a dichjarazione di u flussu di cassa, ghjustificà i calculi, s'ellu ci hè, i rapporti più significativi riguardanti a struttura finanziaria; liquidità; attività cummerciale è prufittuità.

✔️ Passu cinque

Questu hè l'analisi finanziaria curretta. Dopu avè calculatu e diverse ratios in u passu precedente, hè necessariu di cummentà a so evoluzione. Cerca di spiegà e diverse variazioni di i rapporti. Dì si sti rapporti sò favurevuli o sfavore per a cumpagnia? S'elli sò sfavorevoli, fate suggerimenti per migliurà.

È questu, ratio per ratio o per bloccu di ratios. Stu passu deve assolutamente purtà à un ghjudiziu di valore o una valutazione di a situazione finanziaria (i so punti di forza è debule) di a cumpagnia. Per avvicinà megliu stu quintu passu, l'analista finanziariu deve circà di risponde à e seguenti dumande:

- Chì sò i risultati di a cumpagnia in quantu à u fatturatu è u margine ?

- Per ottene questi risultati, chì hè a pulitica d'investimentu di a cumpagnia ?

- Cumu finanzià questi investimenti?

- Cume si cumporta a cumpagnia paragunata à altre imprese in u stessu settore?

🌽 Chì esattamente deve esse analizatu?

Per un approcciu efficace à l'analisi finanziaria, l'analista finanziariu deve esaminà a struttura di u fatturatu è i margini. Analizà l'investimenti fatti, i mezi di finanziamentu di sti investimenti è infine evaluate a prufittuità di questi investimenti.

✔️ Turnover è margini

L'analisi di a struttura di u fatturatu è i marghjini occupanu un postu impurtante in l'analisi finanziaria. L'analisi dettagliata di u fatturatu inizialmente è u prufittu di u funziunamentu di u siconda permette risponde à e preoccupazioni di u mercatu è strategie di cummerciale.

Cusì, pudete scopre effetti di forbice prisente postu chì una cumpagnia pò assai bè sperimentà un aumentu di u so fatturatu è à u listessu tempu sperienze una splusione in i so spesi operativi.

L'analisi di i rivenuti hè un'occasione per sapè più nantu à e linee di rivenuti di l'attività di a cumpagnia è cunnosce a so pusizioni cumpetitiva in u mercatu. Tuttavia, l'analisi di u fatturatu permette ancu di sapè di più nantu à l'evoluzione di u " neutru separà i costi fissi da i costi variabili.

✔️Analisi d'investimentu

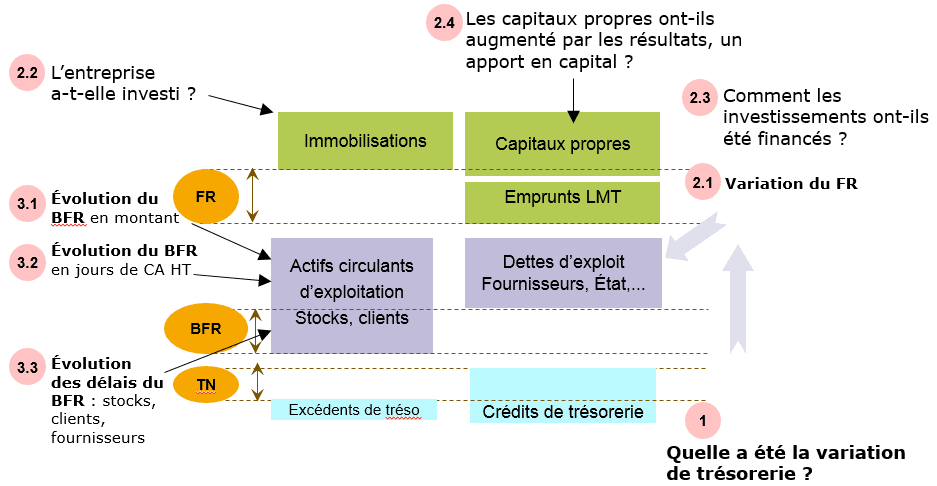

In una cumpagnia, ci sò dui grandi masse di investimenti. A prima massa d'investimenti hè quella chì currisponde à l'assi fissi in u latu di l'attivu di u bilanciu.

L'infurmazioni cullate in questa massa hè impurtante per capiscenu l'estrategia di a cumpagnia, in particulare paragunendu a quantità di novi investimenti cù quella di i carichi di depreciation. A seconda massa d'investimenti currisponde à l'azzioni. Cusì, l'analisi finanziaria deve analizà u requisitu di capitale di travagliu di a cumpagnia.

✔️Analisi di finanziamentu

L'analisi di u finanziamentu di a cumpagnia deve esse realizatu dinamicamente annantu à parechji anni. Pò esse ancu fattu staticamente nantu à l'ultimu esercitu dispunibule. In un approcciu dinamicu, u strumentu di travagliu essenziale hè a tavola di flussu di cassa. I flussi da l'operazioni sò a basa.

🌽 Cumu analizà u ciculu di finanziamentu?

A prima cosa da fà quandu analizà u finanziamentu hè di calculà a Capacità l'autofinanziamentu (CAF) di a cumpagnia. U CAF designa tutte e risorse interne generate da l'impresa in parte di a so attività chì li permette di assicurà u so finanziamentu.

Puderà ancu permette di rimborsà i prestiti pigliati, finanzià investimenti, aumentà l'equità o ancu distribuisce dividendi. Per calculà u CAF, ci sò dui metudi: u metudu sottrattivu (basatu nantu à u surplus operativu grossu) è u metudu additivu (da u risultatu di l'annu finanziariu).

| Bookmaker | Bonus | Sposta avà |

|---|---|---|

| ✔️ Bonus : finu à 1950 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di slot machine ???? Codice di prumuzione : 200euros | | |

| ✔️Bonus : finu à 1500 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di casinò ???? Codice di prumuzione : 200euros | |

| ✔️ Bonus : finu à 1950 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di slot machine ???? Codice di prumuzione : WULLI | |

✔️ U metudu sottrattivu

Stu metudu di calculu segue direttamente da a definizione di CAF. Questu hè un calculu di u CAF secondu a so origine. Cusì, u CAF hè calculatu fendu a diffarenza trà u redditu cashable è e spese cashable relative à l'attività normale di l'impresa, vale à dì chì ùn ùn cascà sottu operazioni finanziamentu o investimentu.

Un pruduttu cashable (rispettivamente un cashable charge) potenzalmentu genera ingressu (spese rispettivamente). À u cuntrariu, un pruduttu calculatu (rispettivamente una spesa) ùn genera micca un flussu monetariu.

In pratica, à u surplus operativu grossu (EBITDA) sò aghjuntu i trasferimenti di e spese di operazione è l'altri ingressu cashable da l'attività normale è l'altri spese cashable da l'attività normale sò sottratti.

CAPACITÀ AUTOFINANZIAMENTE = Surplus brut d'exploitation + Trasferimenti di spese operative + Altri prudutti di sfruttamentu - Altre spese operative + Azioni di prufittu nantu à operazioni cumuni - Azioni di prufittu nantu à operazioni cumuni + I prudutti finanziarii - Spese finanziarie + Prudutti eccezziunali - Spese eccezziunali in uscita - A participazione di l'impiegati à i risultati - Impositu nantu à u redditu

Eccu alcuni dumande à dumandà quandu analizà i diversi cicli.

✔️ U metudu additivu

Stu secondu mètudu di calculu hè più veloce di u primu è dunque più largamente utilizatu. Què hèun calculu di u CAF secondu a so allocazione. U seguente video presenta u prucessu di analisi finanziaria.

Get 200% Bonus dopu à u vostru primu accontu. Aduprate stu codice promozionale ufficiale: argent2035

U CAF pò ancu esse calculatu da u risultatu netu à quale si aghjunghjenu e spese calculate (indennità per l'amortizzazioni è i pruvisioni) è da quale i prudutti calculati di riversi di pruvisti è di deprezzazioni sò sottratti.

Ci vole plus eliminà a linea di fondu, l'impattu di l'operazioni di finanziamentu è d'investimentu chì si prisentanu in a dichjarazione di u redditu.

prima, i sussidi d'investimentu trasferiti à a dichjarazione di u redditu, chì sò prudutti calculati, deve esse sottrattu.

seconda, aghjunghje u valore nettu contabile di l'attivu vindutu è sottrae u prufittu da a vendita di l'attivu.

A seconda cosa da fà quandu analizà u finanziamentu hè di analizà i rapporti. Quessi sò i rapporti di liquidità generale, indipendenza finanziaria, obsolescenza, indipendenza finanziaria è autonomia finanziaria.

Questu hè per valutà u equilibriu di a so struttura di finanziamentu è a so capacità di rimborsu. I rapporti finanziarii sò indicatori usati per fà analisi finanziarii di cumpagnie.

Tuttavia, sè vo vulete piglià u cuntrollu di e vostre finanze persunale in sei mesi, vi cunsigliu assai di sta guida.

| Bookmaker | Bonus | Sposta avà |

|---|---|---|

| ✔️ Bonus : finu à 750 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di slot machine ???? Codice di prumuzione : 200euros 💸 Criptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : finu à 2000 € + 150 giri gratuiti 💸 Vasta gamma di ghjochi di casinò ???? Criptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonus: finu à 1750 € + 290 CHF 💸 Top Casinò Crypto ???? Criptos: bitcoin, Dogecoin, etheureum, USDT | |

Tocca à tè

Lasciate e vostre opinioni in cumenti

Lascia un cumentu