Je veux choisir la bonne assurance vie pour moi. Comment faire ? En fait, l’assurance vie cumule de nombreux avantages en termes de rendement, de disponibilité de l'épargne et d'optimisation fiscale. Souscrire un contrat d'assurance vie s'avère pourtant moins simple qu'il n'y paraît au premier abord. Entre les multiples contrats proposés par les assureurs, comment s'y retrouver pour choisir celui qui correspondra réellement à votre situation patrimoniale et à vos objectifs ?

Cet article va vous aider à y voir plus clair en passant en revue une série de critères déterminants à analyser avant de souscrire votre assurance vie. Grâce à ce tour d'horizon complet des aspects clés, vous saurez comment sélectionner en confiance la meilleure assurance vie adaptée à vos besoins. Alors, prêt à faire le bon choix ? Avant toute chose, comment fonctionne une assure vie ? Quels sont ses avantages et inconvénients ? Mais avant de commencer, voici comment Gagnez 70 euros / Jour pour écouter de la Musique. C'est parti !

Comment fonctionne une assurance vie ?

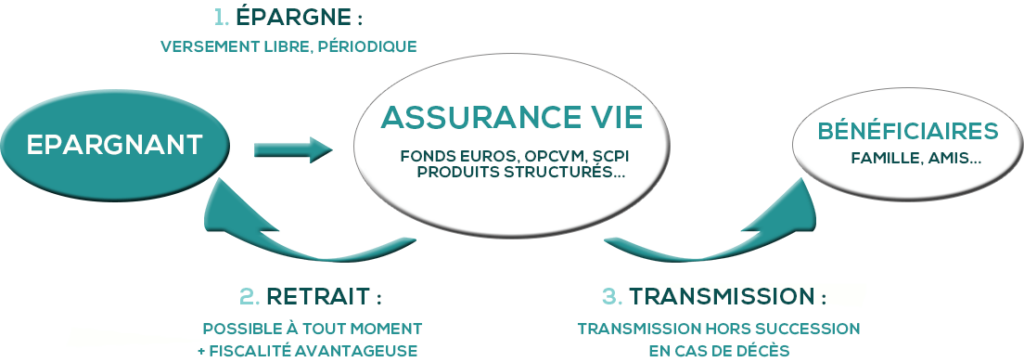

L'assurance vie est un contrat signé entre un assureur et un souscripteur. Ce dernier effectue des versements réguliers appelés « primes » sur le contrat d'assurance vie qu'il a souscrit. Ces primes sont ensuite investies sur des supports d'investissement que le souscripteur peut choisir lui-même. Pendant toute la durée du contrat, les gains et revenus générés par les primes investies sont exonérés d'impôts, à l'exception des prélèvements sociaux. Le souscripteur conserve la liberté de récupérer tout ou partie de son épargne à tout moment s'il le souhaite, par des retraits ou rachats.

En cas de décès du souscripteur, c'est l'assureur qui verse un capital ou une rente au(x) bénéficiaire(s) désigné(s) initialement dans le contrat. La transmission de ce capital au décès bénéficie également d'un cadre fiscal avantageux, avec seulement des prélèvements sociaux après 70 ans. Le souscripteur garde aussi la main sur la clause bénéficiaire et les options de sortie en rente viagère ou en capital. L'assurance vie cumule ainsi rendement, disponibilité et optimisation fiscale et successorale.

Avantages et inconvénients de l'assurance vie

L'assurance vie est l'un des placements préférés des épargnants français et pour cause : elle présente de nombreux avantages fiscaux et successoraux qui expliquent son succès. Tout d'abord, au niveau fiscal, les intérêts générés au sein des contrats d'assurance vie sont exonérés d'impôt sur le revenu au bout de 8 ans de détention. Concrètement, tant que le contrat est conservé, aucun impôt n'est dû. De plus, en cas de rachat après 8 ans, les gains réalisés sont également totalement exonérés d'impôts. Seuls les prélèvements sociaux, au taux de 17,2%, sont appliqués.

Côté transmission, l'assurance vie permet de préparer sa succession dans les meilleures conditions. Le capital est en effet transmis directement au(x) bénéficiaire(s) désigné(s) au contrat sans passer par la succession. Cela évite des frais de notaire élevés et accélère considérablement les démarches de règlement de la succession.

Par ailleurs, la grande diversité des supports d'investissement proposés est un atout majeur de l'assurance vie. Fonds en euros sécurisés, unités de compte plus risquées, SCPI, SCI… chaque épargnant peut adapter les supports à son profil et à ses objectifs. Cette palette de choix unique facilite la diversification.

Certes, l'assurance vie connait quelques limites. Ses frais de gestion sont élevés, entre 1% et 2% par an, impactant le rendement. Et la rémunération des fonds euros ne cesse de baisser, du fait du contexte de taux bas. Mais ses avantages demeurent multiples pour peu que le contrat soit en adéquation avec le profil de l'assuré.

Article à lire: Financer votre retraite avec l’investissement immobilier

Conseils pour choisir une bonne assurance vie

Vous souhaitez choisir une bonne assurance vie pour vous, il existe des éléments sur lequel vous devrez vous baser. Les voici :

🎯 Le profil du souscripteur

Avant toute chose, il est indispensable de bien cerner votre profil d'investisseur et vos objectifs patrimoniaux. Êtes-vous prêt à prendre des risques importants pour dynamiser votre épargne ou privilégiez-vous avant tout la sécurité de votre capital ? Cherchez-vous à vous constituer un complément de revenus pour la retraite ou plutôt à optimiser la transmission de votre patrimoine à vos proches ? Vos besoins orienteront votre choix vers des contrats plus ou moins risqués, avec des options adaptées.

N'hésitez pas à réaliser le test de votre profil d'épargnant sur le site de l'AMF pour y voir plus clair sur votre appétence au risque. Cette analyse poussée de votre situation est indispensable pour sélectionner l'assurance vie la plus en phase avec vos attentes.

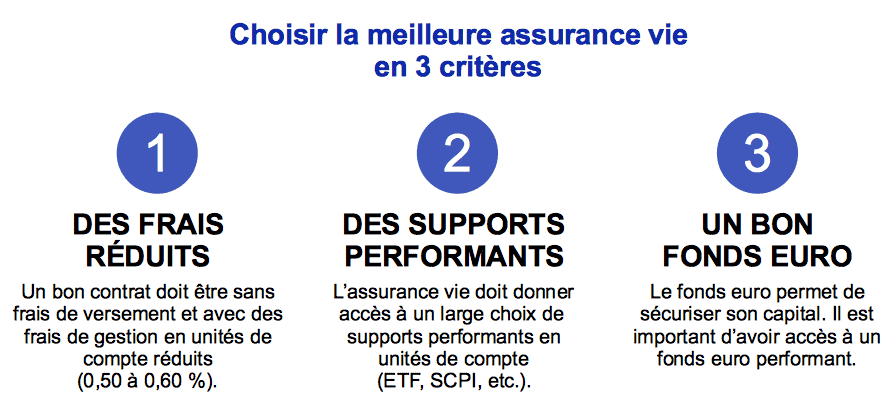

🎯 Les frais pratiqués

C'est sans nul doute l'un des éléments les plus déterminants pour comparer en profondeur les contrats d'assurance vie entre eux. Les frais à l'entrée, les frais de gestion annuels, les frais d'arbitrage entre supports, les éventuels frais de sortie... Tous ces différents postes de frais réduisent directement chaque année la rentabilité de votre contrat. Comparez donc méticuleusement les grilles tarifaires détaillées des différents assureurs pour dénicher les contrats les plus compétitifs du marché.

Certains acteurs low-cost both online and offline affichent aujourd'hui des frais imbattables. Ce critère peut vraiment faire la différence sur le rendement à long terme.

🎯 Les supports d'investissement

Autre variable déterminante : la gamme de supports d'investissement proposés par chaque assureur. Fonds en euros, unités de compte plus ou moins risquées, SCPI, OPCI immobiliers... Vérifiez attentivement que les options d'investissement correspondent bien à votre profil déterminé plus haut. Ainsi, pour un profil prudent, orientez-vous vers un contrat avec un fonds en euros solide et performant.

Les investisseurs plus audacieux chercheront plutôt une large sélection d'unités de compte pour booster leurs performances. Il existe des contrats adaptés à chaque « appétit » pour le risque.

🎯 L'accessibilité

Selon le budget dont vous disposez pour investir en assurance vie, vous ne pourrez peut-être pas vous permettre les contrats avec un versement initial minimum trop élevé. Vérifiez donc bien en amont que le seuil d'entrée correspond bien à votre apport. Comparez aussi en détail les versements programmés minimum pour les investissements récurrents. Certains contrats se montrent bien plus flexibles et accessibles que d'autres sur ces aspects.

L'assurance vie doit rester un placement démocratisé, ouvert au plus grand nombre avec des tickets d'entrée abordables.

🎯 Les options de sortie

Enfin, étudiez avec attention les options de sortie proposées par chaque assureur. Tous ne proposent pas forcément les mêmes modalités pour récupérer votre épargne ou transmettre le capital au décès. Selon vos projets patrimoniaux, attachez-vous aux conditions proposées pour le rachat partiel ou total, la sortie en rente viagère ou encore les clauses bénéficiaires. Vous pourrez ainsi adapter en tous points votre contrat d'assurance vie à vos besoins futurs.

Conclusion

Après cette analyse approfondie, vous disposez désormais de tous les éléments pour sélectionner en confiance l’assurance vie la mieux adaptée à votre situation. N’oubliez pas que le contrat idéal est celui qui correspond parfaitement à votre profil d’investisseur, vos objectifs patrimoniaux, votre budget et vos projets futurs. Prenez le temps d’étudier en détail les différents aspects abordés : frais, supports financiers, accessibilité, options de sortie...

Comparez méthodiquement plusieurs contrats en vous concentrant sur vos besoins prioritaires. Et n’hésitez pas à vous faire accompagner par un professionnel, qui vous guidera en fonction de votre profil vers les meilleures options.

FAQ

🚀 Quels sont les critères importants pour sélectionner mon assurance vie ?

Il faut prendre en compte le rendement visé, le niveau de risque accepté, la disponibilité des fonds nécessaire, les frais du contrat ainsi que ses caractéristiques de transmission. L'adéquation avec votre situation personnelle et vos objectifs d'épargne est primordiale.

📈 Comment savoir quel type de supports choisir (fonds euros ou unités de compte) ?

Les fonds en euros sont à privilégier si vous souhaitez avant tout sécuriser et valoriser votre capital sans risque. Les unités de compte, investies en actions et immobilier, sont à préférer pour augmenter vos gains potentiels.

🤔 Dois-je opter pour les contrats "new gen" désormais ?

Oui les contrats nouvelle génération sont plus transparents sur les frais et offrent de nouvelles options de gestion sous mandat, automatisation des investissements… Mais cela dépend toujours de vos besoins.

👪 Quelles clauses prévoir en cas de décès ou invalidité ?

Vous pouvez désigner votre conjoint ou vos enfants comme bénéficiaires. Mais il est aussi possible d'intégrer des clauses comme la réversibilité au conjoint survivant ou des rentes éducation pour vos enfants.

💰 À quel assureur faire confiance pour mon contrat ?

Privilégiez les acteurs réputés comme Generali, Axa, Allianz ou encore Macif. Comparez a minima 3 à 5 devis avant de vous décider. N'hésitez pas à consulter des avis clients sur le sérieux et la qualité de service.

Mais avant de vous laisser, voici comment Vivre de son site internet en 3 mois