Comment fonctionne une assurance vie

L’assurance vie fait partie des placements préférés de nombreuses personnes. Et pour cause : son fonctionnement procure de nombreux avantages. Sécurité, rendement, transmission : ce placement cumule les atouts. Pourtant, le principe de l’assurance vie reste méconnu du grand public. Comment fonctionne l’assurance vie, ce produit phare de l’épargne ?

Découvrez dans cet article tous les rouages de l’assurance vie. Nous passerons en revue les différents acteurs, le cadre fiscal, les modalités de versement et de retrait. Nous aborderons aussi la diversification possible selon vos objectifs.

Grâce à ces explications détaillées, nul doute que le fonctionnement de l’assurance vie n’aura bientôt plus de secret pour vous ! Mais avant de commencer, voici Monétisé son expérience en réseau social ?

Bénéficiez de 200% de Bonus après votre premier dépôt. Utilisez ce code Promo : argent2035

C’est parti !!

🎉 C’est quoi une assurance vie ?

L’assurance vie est un contrat d’assurance permettant de se constituer un capital et de le transmettre à des bénéficiaires désignés en cas de décès. Le fonctionnement est le suivant.

Article à lire : Obtenir un financement participatif pour son projet ❓

Le souscripteur ouvre un contrat d’assurance vie auprès d’une compagnie d’assurance. Il effectue des versements appelés primes sur ce contrat. Ces primes sont investies sur différents supports que le souscripteur peut choisir. Les primes placées fructifient au fil du temps grâce aux intérêts générés.

En cas de décès du souscripteur, l’assureur verse un capital ou une rente aux bénéficiaires désignés dans le contrat. Le souscripteur a aussi la possibilité d’effectuer des retraits de son vivant s’il a besoin de récupérer une partie de son épargne.

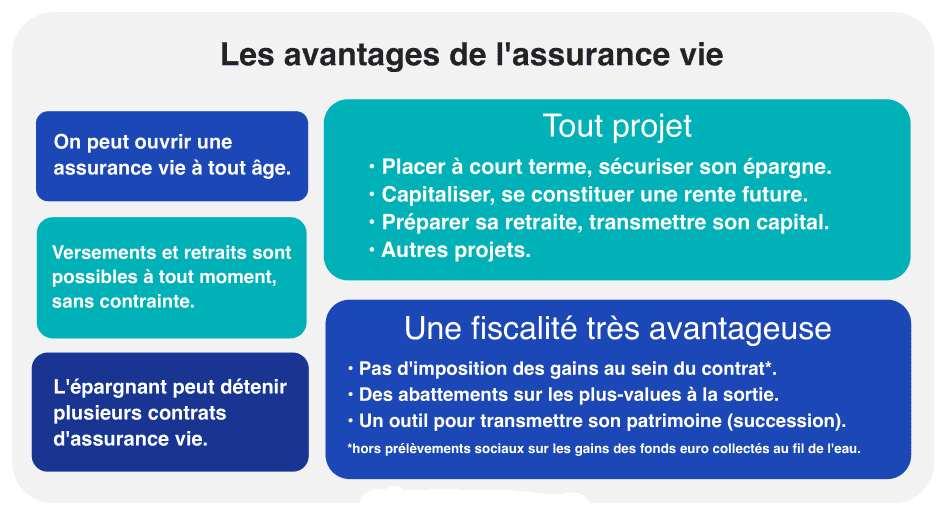

L’avantage fiscal de l’assurance vie est que les gains générés pendant la durée du contrat sont exonérés d’impôt sur le revenu, même si des prélèvements sociaux restent applicables. La transmission du capital au décès bénéficie également d’un cadre fiscal privilégié.

🎉 Comment fonctionne une assurance vie ?

Vous souhaitez souscrire à une assurance vie ? Voici les éléments à prendre en compte :

✔️Les acteurs de l’assurance vie

L’assurance vie fait intervenir différents acteurs :

- L’assureur est la compagnie d’assurance qui commercialise le contrat d’assurance vie. Il s’engage à verser un capital ou une rente en cas de décès.

- Le souscripteur est la personne qui ouvre le contrat et verse les primes. Il désigne le(s) bénéficiaire(s) en cas de décès.

- Le bénéficiaire reçoit le capital décès prévu au contrat. On peut désigner qui on veut : conjoint, enfant, autre parent, association, etc.

- L’assuré est la personne sur la tête de laquelle repose le contrat. Son décès déclenche le versement du capital au(x) bénéficiaire(s).

- La compagnie de gestion gère les fonds investis sur le contrat si celui-ci est en unités de compte. Elle réalise les investissements.

Le souscripteur peut être à la fois assuré et bénéficiaire s’il ouvre le contrat pour lui-même. Mais on peut désigner des personnes différentes pour chacun de ces rôles. C’est ce qui fait la force de l’assurance vie pour transmettre un patrimoine.

✔️ Les frais de l’assurance vie

L’assurance vie implique certains frais qu’il est important de connaître :

- Les frais sur versement : c’est un pourcentage prélevé par l’assureur sur chaque prime versée. En moyenne de 2 à 5%.

- Frais de gestion : ce sont les frais annuels de gestion du contrat. Ils tournent autour de 0,6 à 1% par an.

- Les frais d’arbitrage : ce sont les frais fixés par l’assureur en cas de changement de fonds en interne. Limités par la loi.

- Frais de sortie : c’est le montant prélevé par l’assureur en cas de rachat total. Dégressifs dans le temps. Néant au bout de 8 ans en général.

- Les frais de mandat de gestion : si vous optez pour cette solution, comptez 1% environ en plus des autres frais.

- Les frais sur unités de compte : ce sont les frais de gestion internes aux supports UC choisis.

Ces différents frais grignotent la performance de l’assurance vie. Comparez attentivement les contrats pour réduire la facture. Certains assureurs sont plus compétitifs que d’autres.

✔️Les supports d’investissement

L’assurance vie vous permet d’investir sur différents types de supports :

- Le fonds en euros : c’est l’option la plus sécurisante. L’assureur garantit votre capital et verse un rendement annuel minimum. De l’ordre de 1 à 2% actuellement.

- Les unités de compte : ce sont des supports d’investissement risqués (actions, immobilier, obligations…) dont le rendement n’est pas garanti. Potentiellement plus élevé mais risque de perte en capital.

- Le supports mixtes ou profilés : ils combinent le fonds en euros et les unités de compte selon une répartition adaptée à votre profil.

- Les fonds à horizon : ce sont des supports dont l’allocation évolue automatiquement vers des placements plus prudents à l’approche de l’échéance choisie.

- Les SCPI/OPCI : vous pouvez aussi investir une partie de votre contrat dans l’immobilier via des parts de SCPI ou OPCI.

Vous avez le choix pour répartir vos versements entre ces différents supports en fonction de vos objectifs et votre appétence au risque. N’hésitez pas à diversifier pour optimiser le couple rendement/risque.

✔️La fiscalité de l’assurance vie

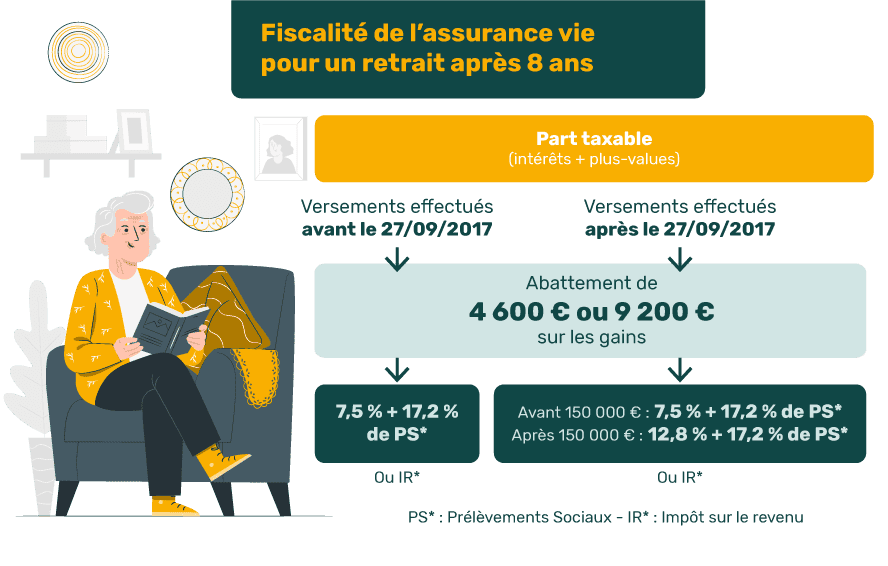

L’assurance vie bénéficie d’un cadre fiscal très avantageux. Les versements ne sont pas plafonnés. Vous pouvez verser jusqu’à 150 000 € par an en franchise d’impôt. Les intérêts produits sont exonérés d’impôt sur le revenu tant que le contrat dure (sauf prélèvements sociaux).

Article à lire : Bien gérer sa comptabilité en entreprise

Au décès, le capital est transmis hors succession. Seuls les prélèvements sociaux sont dus par le bénéficiaire. Les retraits sont exonérés d’impôt sur le revenu jusqu’à 4 600 € pour une personne seule et 9 200 € pour un couple.

Au-delà, ils sont taxés à 7,5% jusqu’à 8 ans de détention, puis exonérés totalement. Grâce à cette fiscalité très souple, l’assurance vie permet une optimisation fiscale maximum.

Vos placements fructifient dans un environnement privilégié. Le paysage fiscal peut cependant évoluer à l’avenir, comme tout dispositif.

✔️ Les avantages successoraux

L’assurance vie présente des avantages certains en matière de transmission de patrimoine. Les capitaux décès sont versés directement au(x) bénéficiaire(s) désigné(s). Ils échappent ainsi à la succession.

Cela permet d’avantager un bénéficiaire en particulier sans éveiller de soupçon de donation déguisée. Les sommes sont immédiatement disponibles sans passer par la succession. Cela accélère les démarches.

La désignation des bénéficiaires reste modifiable à tout moment. Le souscripteur garde la main. Le capital décès n’entre pas dans l’actif successoral. Inutile de le déclarer aux impôts avec le reste.

Impôt sur le capital décès limité aux prélèvements sociaux pour le bénéficiaire (17,2% en 2023). L’assurance vie permet ainsi de transmettre une partie de son patrimoine à moindre coût fiscal. N’hésitez pas à l’utiliser en complément d’une donation ou d’un testament.

🎉Conclusion

L’assurance vie est un placement à la fois simple et très efficace grâce à sa fiscalité avantageuse et sa souplesse d’utilisation. En combinant sécurité, rendement et transmission, elle répond à de multiples objectifs patrimoniaux et financiers.

Ce placement phare nécessite cependant d’en comprendre le fonctionnement dans le détail. Les rôles de l’assureur, du souscripteur et du bénéficiaire sont essentiels. Comparez rigoureusement les frais pratiqués. Et sachez tirer parti des nombreux supports d’investissement proposés.

Article à lire : Les meilleures pratiques de la gestion de trésorerie

Bénéficiez de 200% de Bonus après votre premier dépôt. Utilisez ce code Promo officiel : argent2035

Bien utilisée, l’assurance vie vous accompagnera durablement pour faire fructifier votre épargne et la transmettre plus efficacement. N’hésitez pas à demander conseil à Finance de Demain pour sélectionner le contrat répondant le mieux à vos besoins et vos projets.

Grâce à ce tour d’horizon complet, vous devriez désormais mieux comprendre tous les rouages de ce placement phare. L’assurance vie n’aura plus de secret pour vous. Vous voilà paré pour en tirer le meilleur parti !

Leave a Reply

Articles recents

Comment parier sur les cartons

Comment parier sur les cartons chez 1xbet ? Parier sur des joueurs de football à réserver… Lire plus

Comment utiliser le bonus parions sport

Je viens de créer mon compte Parions sport et j’ai bénéficier d’un bonus parions sport.… Lire plus

Comment parier sur les corners sur 1xbet ?

Vous envisagez de parier sur les corners lors de vos prochains paris sportifs ? Sur… Lire plus

Comment gagner avec les scores exacts chez 1xbet

Placer des paris sur les scores exacts est l'une des décisions les plus difficiles, qui… Lire plus

{kind=link}

{kind=link}