Hvordan laver man en god økonomisk planlægning?

En finansiel plan er en køreplan for dine penge og hjælper dig med at nå dine mål. Økonomisk planlægning kan laves alene eller sammen med en professionel.

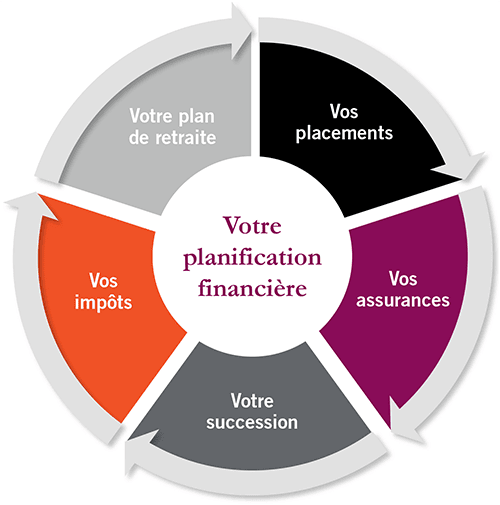

En finansiel plan er et komplet billede af din nuværende økonomi, dine økonomiske mål og alle de strategier, du har sat dig for at nå disse mål. God økonomisk planlægning bør indeholde detaljer om dine kontanter, din opsparing, din gæld, dine investeringer, dine forsikringer og enhver anden del af dit økonomiske liv.

Ingen bekymrer sig mere om dit økonomiske velbefindende, end du gør. Det er derfor vigtigt at have en økonomisk plan for dig selv. At have en solid økonomisk plan vil give dig mulighed for at spare penge, råd til det, du virkelig ønsker, og opnå langsigtede mål som at spare op til college og pension.

Få 200% bonus efter din første indbetaling. Brug denne kampagnekode: argent2035

Efter min mening er finansiel planlægning afgørende, især for kvinder på grund af kønsbestemte lønforskelle. Det hjælper dig også med at opnå dit økonomisk frihed.

I denne artikel vil jeg lede dig igennem alt, hvad du behøver at vide for at planlægge din økonomiske fremtid. Fortsæt med at læse, så gør dig klar til at tage skridt til at starte din egen økonomiske plan.

Hvad er finansiel planlægning?

Økonomisk planlægning er en løbende proces, der reducere din stress om penge, vil opfylde dine nuværende behov og hjælpe dig med at bygge et redeæg til dine langsigtede mål, såsom pensionering. Det er vigtigt, fordi det giver dig mulighed for at få mest muligt ud af dine aktiver og er med til at sikre, at du når dine fremtidige mål.

Elle er ikke kun for de rige : At skabe en køreplan for din økonomiske fremtid er for alle. Du kan selv lave en økonomisk plan eller få hjælp fra en professionel økonomisk planlægning. Takket være onlinetjenester som f.eks robo-rådgivere, at få hjælp til økonomisk planlægning er mere overkommeligt og tilgængeligt end nogensinde før.

| bookmakere | Bonus | Sats nu |

|---|---|---|

| ✔️ Bonus : indtil 1950 € + 150 gratis spins 💸 Bredt udvalg af spilleautomater 🎁 Rabatkode : argent2035 |  |

| ✔️Bonus : indtil 1500 € + 150 gratis spins 💸 Bredt udvalg af casinospil 🎁 Rabatkode : argent2035 |  |

| ✔️ Bonus: op til 1750 € + 290 CHF 💸 Portefølje af førsteklasses kasinoer 🎁 Rabatkode : 200euros |  |

Hvad skal man gøre først

Lad os starte med at lave en liste over ting, du skal bruge for at bevæge dig mod økonomisk sikkerhed. Disse punkter nedenfor er vigtige for din økonomiske plan:

- Et månedligt budget, der hjælper dig med at holde dine udgifter under din indkomst

- En plan for tilbagebetaling af din gæld og udgifter (ved hjælp af dit budget)

- En forståelse af alle dine fakturaer og deres forfaldsdatoer

- En fuldt finansieret nødkonto

- Aldersopsparing selvom du har en lav indkomst

- En diversificeret investeringsportefølje

- Flere indkomststrømme

- Besparelser til andre ting, du ønsker (for eksempel dine kort-, mellem- og langsigtede mål)

- Den rigtige type forsikringsdækning (liv, helbred, handicap, hjem osv.)

Hvad skal man så gøre

Tro ikke, det er for tidligt eller for sent at have en økonomisk plan. Tværtimod, nu er tiden inde PERFEKT at begynde !

1. En plan for dig selv

Hvis du er single, er det vigtigt at have en økonomisk plan, der ikke kun hjælper dig med at nå dine umiddelbare mål, men også sikrer, at din fremtid bliver taget hånd om. Det betyder at gøre alle de ting, der er nævnt ovenfor uden at antage, at tingene vil fungere på den ene eller anden måde.

En stor fejl? Forudsat at du møder nogen, der vil tage sig af dig og tage sig af din forholdsøkonomi.

Hvis din forholdsstatus ændrer sig, eller du er gift, vil du være godt rustet til at planlægge din økonomi sammen, hvis du allerede har ting på plads for dig selv.

2. En plan for dit bryllup

Hvis du er gift eller har en elsket, bør du deltage i din økonomi som et hold. Diskuter dit budget og økonomiske mål og tag økonomiske beslutninger sammen. Forstå, hvor dine penge bliver af, og hvor mange penge du har i opsparing og investeringer. Her er i øvrigt en artikel, der viser dig hvordan du styrer din økonomi, når du er nygift.

– Skal vi have fælles konti eller separate konti?

At have fælles konti er fantastisk, men jeg tror også på at have sine egne personlige opsparingskonti. Hvis du er kvinde, så er det vigtigt for dig at udvikle din egen følelse af tryghed og at have 'din', som du bringer på bordet.

Men føl dig ikke forpligtet til at holde dine personlige konti hemmelige. Husk at ægteskab og engagerede relationer er baseret på åbenhed og ærlighed.

Uanset om du slår dig sammen med din partner eller går alene, er vejen til økonomisk uafhængighed ikke altid let og perfekt asfalteret. Men fortvivl ikke; Det er tid til at smøge ærmerne op og få hænderne snavsede. Det er rigtigt, det er tid til at lære at lave en solid økonomisk plan.

Hvordan laver man en solid økonomisk plan?

Lad os nu se, hvordan man laver en god økonomisk plan. Nedenfor finder du ti trin til at skabe en solid økonomisk plan.

1. Skriv dine økonomiske mål ned

Den første ting i forbindelse med økonomisk planlægning er at sætte mål. At have økonomiske mål er grundlaget for din økonomiske succes. Når alt kommer til alt, skal du vide, hvad du vil gøre for rent faktisk at opnå det. Men når det kommer til at sætte mål, vil du gerne sikre dig, at dine mål er veldefinerede og prioriteret i overensstemmelse hermed.

Det er fantastisk at have store og ædle mål ! Men sørg for at dele dem i mindre stykker. På denne måde bliver du ikke overvældet af at prøve at opnå dem, og du kan nemt måle dine fremskridt.

2. Opret en nødfond

Det er også meget vigtigt, at et af dine mål inkluderer en plan for håndtering af nødsituationer. Du vil gerne sikre dig, at du er klar til at klare en storm. Ellers vil du finde dig selv i gæld igen.

3. Betal din gæld

For at din økonomiske planlægning er solid, skal du også tænke på at betale af på din gæld. Desværre kan du ikke rigtig sætte gang i din økonomiske fremtid, hvis du har et væld af gæld.

Mellem ublu renter, store mindste månedlige betalinger og den skade, som mange gældsposter kan gøre på din kreditscore, er det bedre at betale din gæld først.

| bookmakere | Bonus | Sats nu |

|---|---|---|

| ✔️ Bonus : indtil 1950 € + 150 gratis spins 💸 Bredt udvalg af spilleautomater 🎁 Rabatkode : 200euros | | |

| ✔️Bonus : indtil 1500 € + 150 gratis spins 💸 Bredt udvalg af casinospil 🎁 Rabatkode : 200euros | |

| ✔️ Bonus : indtil 1950 € + 150 gratis spins 💸 Bredt udvalg af spilleautomater 🎁 Rabatkode : WULLI | |

Lav en strategi for tilbagebetaling af gæld og vær tålmodig, men konsekvent, mens du stræber efter at blive gældfri. Her er de ufejlbarlige hemmeligheder til hurtigt at betale din gæld af.

Her er et affiliatelink, der viser dig 30 TIP TIL AT SPARE OG BRUGE MINDRE. Jeg anbefaler stærkt, at du køber denne uddannelse, for som jeg fortalte dig i en af mine træninger, var det denne uddannelse, der gjorde, at jeg hurtigt kunne komme af med min gæld for to år siden.

4. Lav en investeringsplan

Investeringsplanen er også en del af din økonomiske planlægning. Hvis du virkelig vil opbygge rigdom, så skal du bruge dine penge på at arbejde for dig. Det er her, investeringer kommer ind.

Inden du investerer dine hårdt tjente penge, er det dog vigtigt at have veldefinerede mål. Overvej, om investeringen er værd, når du får brug for dine penge og din risikotolerance.

Investering er en langsigtet aktivitet og derfor risikabel. Så du skal forpligte dig til det, hvis du virkelig vil se dine penge vokse. Er du bekymret for at få brug for dine penge med kort varsel? Nå, det er hvad dine opsparingskonti er til; læg din til side akutte besparelser og dine penge til dine kortsigtede mål.

Du vil også sikre dig, at du har en grundlæggende forståelse (som minimum) af enhver investering, du sætter dine penge i (f.eks. aktiemarkedet, fast ejendom eller små virksomheder).

Få 200% bonus efter din første indbetaling. Brug denne officielle kampagnekode: argent2035

Dine investeringsplaner bør inkluderes i dit månedlige budget, hvor du allokerer en vis procentdel af din indkomst til dine investeringsmål.

5. Få den rigtige forsikring

Efter at have arbejdet så hårdt for at tjene dine penge, er det sidste du ønsker en uforudset begivenhed, der skal udslette dig. Forsikring er dybest set din backup-plan, der vil beskytte dine aktiver i tilfælde af livsforhold, der kræver, at en stor mængde penge skal løses.

Din forsikringsdækning bør omfatte sundhed, bil, handicap, liv, hjem eller leje og forretning. Dybest set ønsker du at beskytte alt af større betydning og værdi for at sikre, at du (og dine kære) er økonomisk beskyttet.

At have den rigtige forsikring kan gøre det, der ellers kunne være en stor katastrofe, til en ren besvær.

6. Opret en pensionsordning

For at få den livsstil, du drømmer om, når du går på pension, skal du forberede dig tilstrækkeligt. Du bliver nødt til at finde ud af, hvor meget du skal bruge til din pensionering, selvfølgelig med inflation i betragtning, og hvordan du planlægger at spare og investere på forhånd for det tidspunkt i dit liv.

7. Plan for skatter

Ja, skatter! Skatter er irriterende, men de forsvinder bestemt ikke foreløbigt. Så sørg for, at dine langsigtede indkomstfremskrivninger inkluderer skatter. Hvis du undlader at planlægge skat, kan det have stor indflydelse på dit cash flow.

Derudover ønsker du helt sikkert at gennemgå skattebesparende investeringsmuligheder og holde dig på forkant med eventuelle relevante skattefradrag, du kan anvende for at hjælpe dig med at spare penge på skattebetalinger.

| bookmakere | Bonus | Sats nu |

|---|---|---|

| ✔️ Bonus : indtil 750 € + 150 gratis spins 💸 Bredt udvalg af spilleautomater 🎁 Rabatkode : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️Bonus : indtil 2000 € + 150 gratis spins 💸 Bredt udvalg af casinospil 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️ Bonus: op til 1750 € + 290 CHF 💸 Top kryptokasinoer 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

Du kan planlægge at sætte dig ned med en skatterevisor eller finansiel planlægger for at sikre, at din skatteplan er tilstrækkelig. Du bør også tjekke vores blogindlæg om, hvordan du reducerer din skattepligtige indkomst!

8. Opret en ejendomsplan

Ejendomsplanlægning er ikke noget mange mennesker kan lide at tænke på, men det er essentielt! Det giver dig mulighed for at bestemme præcis, hvad der sker med dine aktiver, efter du har forladt. Det handler om at liste alle dine aktiver, skrive et testamente og gøre det tilgængeligt for folk, der skal have adgang til det. En finansiel planlægger eller en ejendomsadvokat kan hjælpe dig med at organisere tingene ordentligt.

9. Gennemgå din plan oftefinansiel oplysning

Økonomisk planlægning er kun solid, hvis den revideres regelmæssigt. Når du har defineret og udviklet din økonomiske plan, er det vigtigt at gennemgå din plan ofte og foretage de nødvendige justeringer, hvis dine mål eller livsbetingelser ændrer sig.

For eksempel, Måske skal din forsikring ændres, din risikotolerance ændres, eller du bliver gift eller får børn. Som minimum ønsker du at tjekke din overordnede økonomiske plan mindst hver sjette måned.

Når du tjekker sjældent, er det lettere for dig at klare uventede livsbegivenheder, komme tilbage fra tilbageslag og nå dine økonomiske mål.

Tænk over, hvad du gør for at bevare dit personlige helbred. Du børster tænder og bruser regelmæssigt for at holde dig ren og undgå unødvendige sygdomme, fordi vi alle ved, at det at blive syg kan føre til yderligere helbredskomplikationer, og det ønsker du bestemt ikke. Og også fordi du gør det så ofte, er det blevet en del af din daglige vane med at vedligeholde sundheden – ja, det samme gælder din økonomi!

10. Hold kursen, undgå overforbrug og lær af dine fejl

Din vej til økonomisk uafhængighed vil ikke altid være let. Der vil være svære dage, uger og endda måneder. Det er ikke altid sjovt at forfølge et mål om økonomisk uafhængighed meget bundet til forsinket tilfredsstillelse, men det kan lade sig gøre.

Hav en solid plan for din økonomi, vær disciplineret og undgå overforbrug. Du vil opdage, hvor godt du vil have det, når du virkelig gør en fælles indsats for at holde dig til dit budget.

Mens du arbejder på din økonomi, kan du stadig lave fejl med dine penge, og det er okay. Nogle gange er du måske ikke i stand til at modstå trangen til at købe noget, der ikke er i dit umiddelbare budget. Og nogle gange får du lyst til at rive hele din økonomiske plan i stykker, fordi det bare ikke virker sjovt.

Men så længe du beholder dine grunde, ønsker at være økonomisk fri og gør en indsats for at komme hurtigt tilbage fra dine fejl, du kommer meget godt ud. Det handler om at evaluere de fejl, du har lavet, at forstå, hvorfor du har lavet dem, og at udvikle en plan for at undgå at begå dem igen. Så bliver du nødt til at tage disse lektioner og anvende dem til din fremtidige succes.

Tips til hyppig gennemgang af din økonomiske plan

Her er nogle tips til at hjælpe dig med at kontrollere dine økonomiske planer.

1. Etabler en rutine

Planlæg tid hver uge eller mindst en gang om måneden, helt sikkert, til at foretage et økonomisk sundhedstjek. Tag en kop kaffe med dig selv eller sæt noget godt musik på og drik en varm kop te derhjemme og brug lidt tid på at tjekke tingene ud. Det er en god idé at sætte en påmindelse i din kalender, så du ikke glemmer denne optagelse.

2. Sæt og gennemgå dine økonomiske mål

Hvis du ikke allerede har gjort det, er det vigtigt, at du definerer dine kortsigtede og langsigtede økonomiske mål, så du ved præcis, hvad du arbejder hen imod med dine penge. Over tid vil du sørge for at gense og revurdere dine mål for at sikre dig, at de stadig er ting, du gerne vil opnå, og at du er på vej til at nå dem.

3. Afstem dine bankkonti og regningsbetalinger

Tjek dine bankkontodebiteringer i forhold til fakturabetalinger, du tidligere har planlagt eller sendt. Sørg for, at alle udestående regninger/gældsafdrag er blevet betalt eller planlagt.

Sammenlign dine kvitteringer med dine kreditkorttransaktioner og bekræft saldoen. Gennemgå dit budget og sammenlign dine faktiske udgifter med det, du havde planlagt. En gang om måneden skal du indstille dit budget for den kommende måned.

4. Gennemgå dine opsparinger og investeringer

Hvis du har konfigureret automatiske transaktioner til at foretage overførsler til dine opsparings- eller investeringskonti, skal du sørge for at tjekke dem ud. Dette vil også inkludere eventuelle automatiske indbetalinger, du har sat op til at gå ind på dine pensionskonti osv.

Hvis du ikke har konfigureret automatisering, skal du foretage eller planlægge dine manuelle overførsler til dine opsparings- og investeringskonti, og sørg for at kontrollere og sikre, at transaktioner blev gennemført med succes.

Planlæg også at gennemgå din samlede investeringsportefølje for at rebalancere og diversificere den efter behov, og sørg for også at gennemgå dine gebyrer!

5. Gennemgå dine forsikringer

Du vil også gerne sikre dig, at du har den rigtige type forsikring for dit liv. Dette inkluderer sundhed, bil, liv, handicap, hjem, personlige ejendele, forretning osv.

Indstil en påmindelse to gange om året, hvor du sætter dig ned og evaluerer omkostningerne ved dine forskellige policer og shopper rundt for at se, hvad der ellers er derude. Afstemning af dit regnskab og planlægning af din økonomi sikrer, at du er opmærksom på alt, hvad der sker med dine penge, og at du er på vej til at nå dine mål.

6. Tjek din nettoformue

Din nettoformue kan næsten beskrives som det termometer, der bruges til at måle dit økonomiske helbred, og du vil gerne holde styr på det.

Din hovedprioritet bør være at betale så meget gæld som muligt, begyndende med din højforrentede gæld, vokse dine aktiver, og over tid vil din nettoformue begynde at vokse.

Mange mennesker starter med negativ nettoformue, når de begynder at arbejde på at forbedre deres økonomi, men med tiden og fortsætter med at praktisere gode økonomiske vaner, vil dette ændre sig.

Spørgsmål at stille, når du gennemgår din økonomiske plan

Her er nogle spørgsmål, der kan hjælpe dig igennem processen:

- Hvilke skridt har jeg taget i den seneste måned for at komme tættere på mine mål?

- Hvad er det, der har taget mig væk fra mine mål?

- Var mit forbrug afstemt med mine kerneværdier?

- Hvilke pengefejl har jeg lavet inden for den sidste måned?

- Hvorfor lavede jeg dem?

- Er mine økonomiske mål stadig realistiske?

- Hvilke store udgifter kommer der snart?

- Er min nødfond fuldt finansieret med 6-9 måneders udgifter baseret på de nuværende basale behov, jeg har i dag?

- Sparer jeg nok op til at gå komfortabelt på pension baseret på mit ideelle pensionsbeløb?

- Kender du ikke dit beløb?

- Opfylder jeg mine andre kortsigtede opsparings- og investeringsmål

- Er jeg på rette spor med min opsparing til mine børn?

- Hvilke skridt kan jeg tage for at sikre, at jeg får en bedre måned i næste måned?

Tip: Før en dagbog, hvor du besvarer disse spørgsmål, og gennemgå derefter dine tidligere indlæg hvert par måneder.

Det er en fantastisk måde at forblive motiveret på, især da du ser de fremskridt, du gør over tid, og hvis du forbliver engageret i at forbedre din økonomi, vil du se fremskridt.

Sammenfattende ...

Husk, dette er din rejse og en andens rejse, så det er meget vigtigt at have en plan for succes med din økonomi. At planlægge det liv, du ønsker dig, er 100 % det værd.

For at ledsage denne artikel med en mere praktisk guide, stødte jeg på et affiliatelink, som stærkt anbefales af finansielle konsulenter. Hvis du også vil købe denne uddannelse, så skal du bare gøre klik på dette link.

Efterlad alle dine bekymringer i kommentarerne

Del på sociale netværk

Skriv en kommentar