Der Finanzanalyseprozess: ein praktischer Ansatz

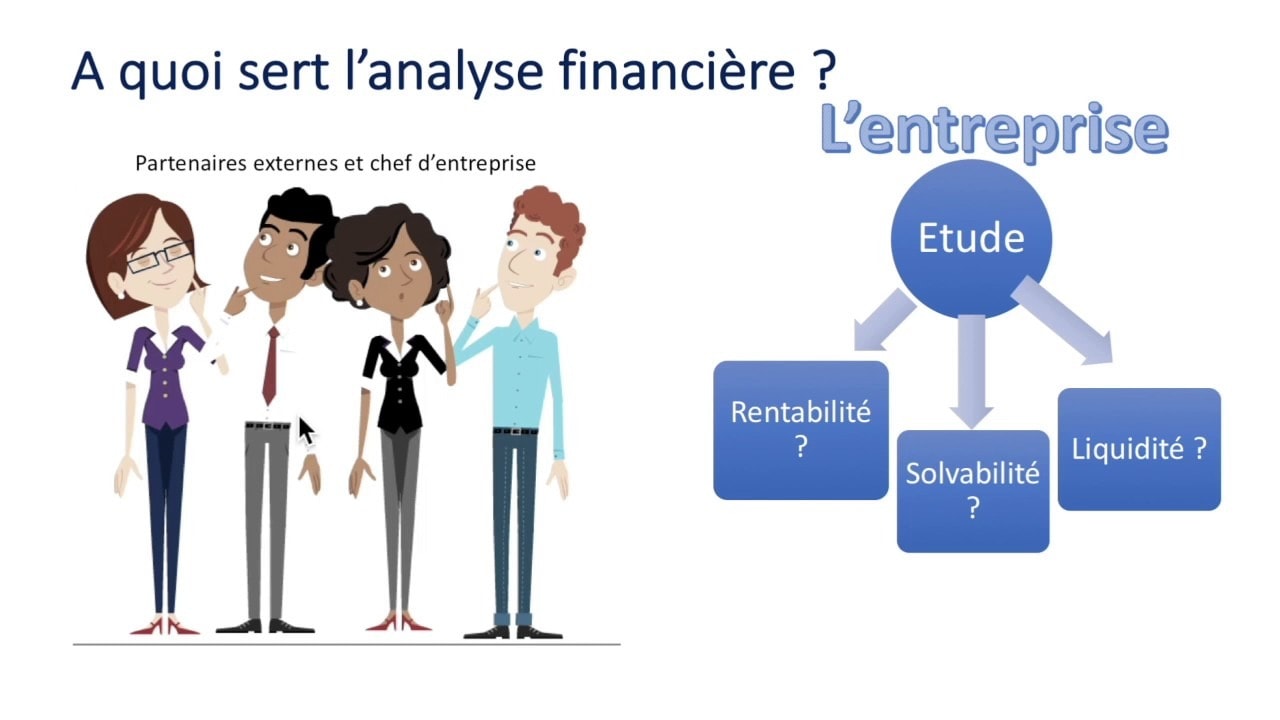

Der Zweck einer Finanzanalyse des Unternehmens ist um Fragen zur Entscheidungsfindung zu beantworten. Diese Entscheidungen können sich auf die Unternehmensführung, auf die Anlagepolitik oder auch auf Finanzierungsfragen beziehen. In diesem Artikel Finance de Demain führt Sie praxisnah in den Prozess der Finanzanalyse ein.

Aber um zu beginnen, hier sind einige Beratung und Strategie zur Erstellung und Entwicklung die es Ihnen ermöglichen, Ihr Unternehmen oder Ihr Geschäft sehr einfach zu entwickeln.

🌽 Die Phasen der Finanzanalysere

Die Idee des AF besteht nicht darin, jede Kennzahl zu kommentieren, sondern vielmehr die wesentlichen Punkte hervorzuheben, die zum Verständnis des untersuchten Geschäfts erforderlich sind. Daher variiert die Bedeutung der Finanzanalyse je nach Zielsetzung und Benutzer.

Erhalten Sie 200% Bonus nach Ihrer ersten Einzahlung. Verwenden Sie diesen Promo-Code: argent2035

So unterscheiden wir üblicherweise zwischen interner und externer Finanzanalyse. Die interne Analyse wird von einem Mitarbeiter des Unternehmens durchgeführt, während die externe Analyse von unabhängigen Analysten durchgeführt wird. Unabhängig davon, ob es intern oder von einem unabhängigen Unternehmen durchgeführt wird, muss es fünf (05) Schritten folgen.

✔️ erste Schritt

Dieser Schritt ermöglicht es, sowohl buchhalterische als auch nicht buchhalterische Informationen zu sammeln, um sie erneut zu verarbeiten. Es geht darum, sich mit den verschiedenen Managern des Unternehmens in Verbindung zu setzen, die Ihnen die angeforderten Dokumente zur Verfügung stellen können.

Diese Buchhaltungs-Dokumente sind: die Bilanz, die Gewinn- und Verlustrechnung, die Kapitalflussrechnung und sogar die Anhänge. Dazu können auch andere Dokumente gehören, die zum Verständnis der finanziellen Situation des Unternehmens beitragen können. In dieser Kategorie können wir Managementberichte, verschiedene Ausschüsse usw. haben.

✔️ zweite Stufe

Dieser Schritt besteht aus der Erstellung des Übergangs von der Buchhaltungsbilanz zur angepasste Bilanz. Letzteres kann je nach gewähltem Ansatz funktionaler oder finanzieller Natur sein. Gleiches gilt für die Einnahmen- und Ausgabenrechnung (CPC), die angepasst werden muss.

| Buchmacher | Bonus | Wetten Sie jetzt |

|---|---|---|

| ✔️ Bonus : bis 1950 € + 150 Freispiele 💸 Große Auswahl an Spielautomatenspielen 🎁 Gutscheincode : argent2035 |  |

| ✔️Bonus : bis 1500 € + 150 Freispiele 💸 Große Auswahl an Casinospielen 🎁 Gutscheincode : argent2035 |  |

| ✔️ Bonus: bis zu 1750 € + 290 CHF 💸 Portfolio erstklassiger Casinos 🎁 Gutscheincode : 200euros |  |

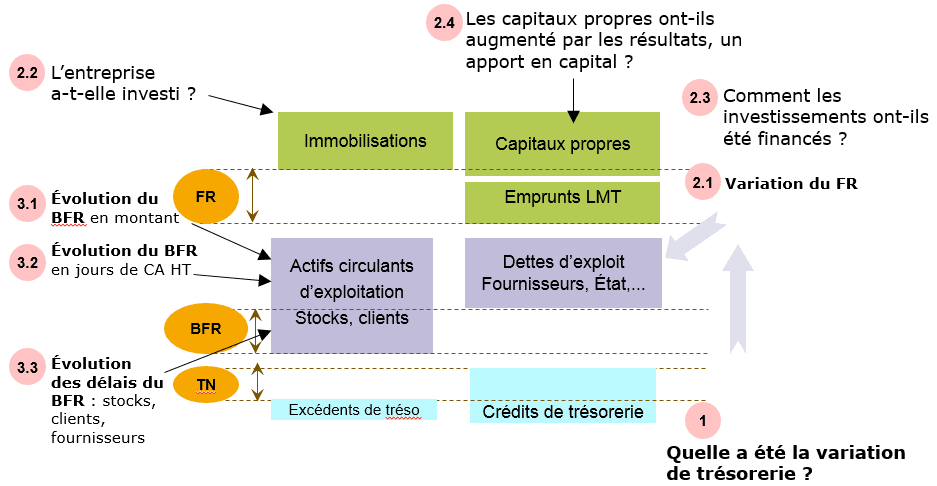

Die Neudarstellung besteht darin, die verschiedenen Elemente danach neu zu klassifizieren, ob sie Teil des Betriebs-, Investitions- oder Finanzierungszyklus sein sollen.

Zum Beispiel Wenn wir im Umlaufvermögen einen Bestand haben, der ein Jahr gehalten hat, dann ordnen wir ihn dem Anlagevermögen zu. Dieser Vorgang hat selbstverständlich keinen Einfluss auf die Gesamtaktiva/-verbindlichkeiten, sondern eher auf den Geschäftszyklus. Es ändert automatisch die berechneten Verhältnisse.

✔️ dritte Stufe

Nach der Anpassung der Bilanz können Sie in diesem Schritt die Finanzbilanz präsentieren (Vermögenswerte oder Liquidität) oder als solche in großen Mengen funktionsfähig und die Aufwands- und Ertragsrechnung angepasst. Es handelt sich tatsächlich um die Synthese der im vorherigen Schritt geleisteten Arbeit.

✔️ Schritt Vier

Dies ist der Zeitpunkt, um die Kapitalflussrechnung vorzulegen und die Berechnungen zu rechtfertigen, falls vorhanden, die wichtigsten Kennzahlen bezüglich der Finanzstruktur; Liquidität; Geschäftstätigkeit und Rentabilität.

✔️ fünften Schritt

Das ist die richtige Finanzanalyse. Nach der Berechnung der verschiedenen Verhältnisse im vorherigen Schritt ist es notwendig, ihre Entwicklung zu kommentieren. Versuchen Sie es zu erklären die verschiedenen Variationen der Verhältnisse. Sagen Sie, ob diese Verhältnisse für das Unternehmen günstig oder ungünstig sind? Wenn sie ungünstig sind, machen Sie Verbesserungsvorschläge.

Und dies, Verhältnis für Verhältnis oder pro Verhältnisblock. Dieser Schritt muss unbedingt zu einem Werturteil bzw. einer Einschätzung der finanziellen Situation führen (seine Stärken und Schwächen) des Unternehmens. Um diesen fünften Schritt besser anzugehen, muss der Finanzanalyst versuchen, die folgenden Fragen zu beantworten:

- Was sind die Ergebnisse des Unternehmens in Bezug auf Umsatz und Marge?

- Wie sieht die Investitionspolitik des Unternehmens aus, um diese Ergebnisse zu erzielen?

- Wie finanziert sie diese Investitionen?

- Wie schneidet das Unternehmen im Vergleich zu anderen Unternehmen der gleichen Branche ab?

🌽 Was genau soll analysiert werden?

Für einen effektiven Ansatz zur Finanzanalyse, Der Finanzanalyst muss prüfen die Umsatz- und Margenstruktur. Analysieren Sie die getätigten Investitionen, die Mittel zur Finanzierung dieser Investitionen und bewerten Sie abschließend die Rentabilität dieser Investitionen.

✔️ Umsatz und Marge

Die Analyse der Umsatz- und Margenstruktur nimmt einen wichtigen Platz in der Finanzanalyse ein. Die detaillierte Analyse des Umsatzes zunächst und des Betriebsergebnisses ermöglicht dies auf Marktanliegen und Geschäftsstrategien reagieren.

Damit Sie es entdecken können Schereneffekte vorhanden, da ein Unternehmen sehr wohl einen Anstieg seines Umsatzes und gleichzeitig eine Explosion seiner Betriebskosten verzeichnen kann.

Die Umsatzanalyse ist eine Gelegenheit, mehr über die Umsatzlinien der Aktivitäten des Unternehmens zu erfahren und seine Wettbewerbsposition auf dem Markt zu kennen. Die Analyse des Umsatzes ermöglicht es jedoch auch, mehr über die Entwicklung des " Totpunkt durch Trennung der Fixkosten von den variablen Kosten.

✔️Investitionsanalyse

In einem Unternehmen gibt es zwei große Massen an Investitionen. Die erste Masse der Investitionen entspricht dem Anlagevermögen auf der Aktivseite der Bilanz.

Die in dieser Masse gesammelten Informationen sind wichtig für das Verständnis der Unternehmensstrategie, insbesondere für den Vergleich der Höhe der Neuinvestitionen mit der Höhe der Abschreibungen. Die zweite Masse der Investitionen entspricht den Aktien. Daher muss die Finanzanalyse den Betriebskapitalbedarf des Unternehmens analysieren.

✔️Finanzierungsanalyse

Die Analyse der Unternehmensfinanzierung muss dynamisch über mehrere Jahre erfolgen. Es kann auch statisch bei der letzten verfügbaren Übung durchgeführt werden. Bei einem dynamischen Ansatz ist das wesentliche Arbeitsinstrument die Cashflow-Tabelle. Flows aus dem operativen Geschäft sind der Eckpfeiler.

🌽 Wie analysiert man den Finanzierungszyklus?

Das erste, was Sie bei der Analyse der Finanzierung tun müssen, ist die Berechnung der Kapazität Selbstfinanzierung (CAF) des Unternehmens. Das CAF bezeichnet alle internen Ressourcen, die das Unternehmen im Rahmen seiner Tätigkeit erwirtschaftet und die es ihm ermöglichen, seine Finanzierung sicherzustellen.

Es kann auch die Rückzahlung aufgenommener Kredite, die Finanzierung von Investitionen, die Erhöhung des Eigenkapitals oder sogar die Ausschüttung von Dividenden ermöglichen. Zur Berechnung des CAF gibt es zwei Methoden: die subtraktive Methode (aus dem Bruttobetriebsüberschuss) und die additive Methode (aus dem Ergebnis des Geschäftsjahres).

| Buchmacher | Bonus | Wetten Sie jetzt |

|---|---|---|

| ✔️ Bonus : bis 1950 € + 150 Freispiele 💸 Große Auswahl an Spielautomatenspielen 🎁 Gutscheincode : 200euros | | |

| ✔️Bonus : bis 1500 € + 150 Freispiele 💸 Große Auswahl an Casinospielen 🎁 Gutscheincode : 200euros | |

| ✔️ Bonus : bis 1950 € + 150 Freispiele 💸 Große Auswahl an Spielautomatenspielen 🎁 Gutscheincode : WULLI | |

✔️ Die subtraktive Methode

Diese Berechnungsmethode folgt direkt aus der Definition von CAF. Dies ist eine Berechnung des CAF entsprechend seiner Herkunft. Somit wird der CAF berechnet, indem die Differenz zwischen den zahlungsfähigen Einnahmen und den zahlungsfähigen Ausgaben gebildet wird, die sich auf die normale Geschäftstätigkeit des Unternehmens beziehen, d. h. solche, die dies nicht tun fallen nicht unter die Operationen Finanzierung oder Investition.

Ein einlösbares Produkt (bzw. eine einlösbare Gebühr) generiert potenziell Einnahmen (bzw. Aufwand). Umgekehrt erzeugt ein kalkuliertes Produkt (bzw. ein Aufwand) keinen Geldfluss.

In der Praxis wird der Bruttobetriebsüberschuss (EBITDA) zu den Übertragungen von Betriebsausgaben und anderen zahlungsfähigen Einnahmen aus der normalen Tätigkeit hinzugerechnet und von den anderen zahlungsfähigen Ausgaben aus der normalen Tätigkeit abgezogen.

SELBSTFINANZIERUNGSFÄHIGKEIT = Bruttobetriebsüberschuss + Überweisungen von Betriebskosten + Andere Verwertungsprodukte - Sonstige betriebliche Aufwendungen + Gewinnanteile an gemeinschaftlichen Tätigkeiten - Gewinnanteile an gemeinschaftlichen Tätigkeiten + Produktfinanzierer - Finanzielle Auslagen + Außergewöhnliche Produkte - Außergewöhnliche ausgehende Ausgaben - Mitarbeiterbeteiligung an den Ergebnissen - Einkommenssteuer

Hier sind einige Fragen, die Sie sich stellen sollten, wenn Sie die verschiedenen Zyklen analysieren.

✔️ Die additive Methode

Diese zweite Berechnungsmethode ist schneller als die erste und daher weiter verbreitet. Das isteine Berechnung des CAF entsprechend seiner Zuteilung. Das folgende Video stellt den Finanzanalyseprozess vor.

Erhalten Sie 200% Bonus nach Ihrer ersten Einzahlung. Verwenden Sie diesen offiziellen Promo-Code: argent2035

Der CAF kann auch aus dem Nettoergebnis berechnet werden, zu dem die kalkulierten Aufwendungen (Wertberichtigungen und Rückstellungen) addiert und von dem die kalkulierten Produkte aus Rückstellungsauflösungen und Abschreibungen abgezogen werden.

Es braucht Plus beseitigen Sie das Endergebnis, die Auswirkungen von Finanzierungs- und Investitionstätigkeiten, die in der Gewinn- und Verlustrechnung erscheinen.

Erstens die in die Gewinn- und Verlustrechnung überführten Investitionszuschüsse, bei denen es sich um kalkulierte Produkte handelt, sind abzuziehen.

Zweitens addieren Sie den Nettobuchwert der verkauften Vermögenswerte und ziehen Sie den Erlös aus dem Verkauf der Vermögenswerte ab.

Der zweite Schritt bei der Analyse der Finanzierung ist die Analyse der Kennzahlen. Dies sind die Verhältnisse von allgemeiner Liquidität, finanzieller Unabhängigkeit, Obsoleszenz, finanzieller Unabhängigkeit und finanzieller Autonomie.

Dabei geht es darum, die Ausgewogenheit seiner Finanzierungsstruktur sowie seine Rückzahlungsfähigkeit zu beurteilen. Finanzkennzahlen sind Indikatoren zur Durchführung von Finanzanalysen von Unternehmen.

Wenn Sie jedoch in sechs Monaten die Kontrolle über Ihre persönlichen Finanzen übernehmen möchten, empfehle ich Ihnen diesen Leitfaden.

| Buchmacher | Bonus | Wetten Sie jetzt |

|---|---|---|

| ✔️ Bonus : bis 750 € + 150 Freispiele 💸 Große Auswahl an Spielautomatenspielen 🎁 Gutscheincode : 200euros 💸 Kryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

| ✔️Bonus : bis 2000 € + 150 Freispiele 💸 Große Auswahl an Casinospielen 🎁 Kryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

| ✔️ Bonus: bis zu 1750 € + 290 CHF 💸 Top-Krypto-Casinos 🎁 Kryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

Bis zu dir

Hinterlassen Sie Ihre Meinung in den Kommentaren

Hinterlassen Sie einen Kommentar