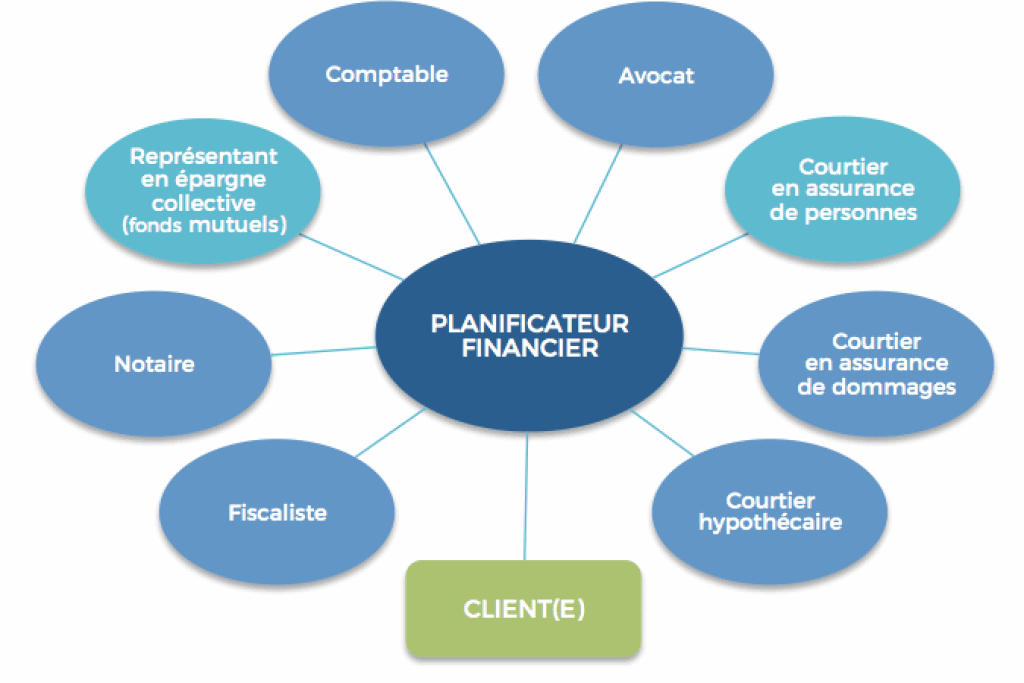

Kuidas saab finantsplaneerija teid aidata?

Finantsplaneerimine toimub igapäevaselt, austades samas teie võimeid ja prioriteete. Elusündmused on sageli ettearvamatud. Hea finantstegevuskava on kohandatav ja peab peegeldama teie püüdlusi ja tegelikkust. Finantsplaneerija aitab teil seda arendada eelarve teie pulmadeks näiteks.

Selle artikli Finance de Demain tutvustab teile finantsplaneerija rolli. Kuid enne alustamist on siin teile täielik kauplemisõpe.

🥀 Mida teeb finantsplaneerija?

Finantsplaneerija aitab teil mõista, millised on teie finantseesmärgid. See aitab teil koostada plaani nende saavutamiseks. Olgu selleks säästmine uue kodu jaoks,raha investeerimine pensioniks, eraldage raha oma laste koolitamiseks, otsustage, milliseid kindlustustooteid vajate, või kõiki ülaltooduid.

Pärast esimest sissemakset saate 200% boonust. Kasutage seda sooduskoodi: argent2035

Nad analüüsivad teie finantsolukorra kõiki aspekte ning kasutavad oma teadmisi ja teadmisi, et aidata teil oma eesmärke määratleda ja saavutada. See võib hõlmata strateegiaid võla tagastamine, ideaalsed varade jaotused teie pensionikontodele jne.

🥀 Finantsplaneerija vs finantsnõustaja

Tingimused finantsplaneerija et finantsnõustaja kasutatakse sageli vaheldumisi. Tegelikult pakuvad mõlemat tüüpi spetsialistid finantsplaneerimisteenuseid, mis aitavad klientidel oma finantseesmärke saavutada.

finantsnõustajad, kuid üldiselt peetakse neid palju laiemaks kategooriaks. Nad on professionaalid, kes lisaks finantsplaneerimisteenuste pakkumisele haldavad teie investeeringuid, korraldavad kindlustuskaitset ja tegutsevad börsimaaklerina. Finantsplaneerijad piirduvad sihipärasemate teenustega.

🥀 Finantsplaneerija tüübid

Oluline on märkida, et " finantsplaneerija ise on reguleerimata katustermin. Igaüks võib end nimetada finantsplaneerijaks ja pakkuda finantsplaneerimisteenust.

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : argent2035 |  |

| ✔iteksboonus : kuni 1500 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Promo kood : argent2035 |  |

| ✔️ Boonus: kuni 1750 € + 290 CHF 💸 Tipptasemel kasiinode portfell 🎁 Promo kood : 200euros |  |

Mõned võivad olla spetsialiseerunud teatud planeerimise aspektidele, nagu pensionile jäämine või maksuhaldus. Teised aga kasutavad terviklikumat lähenemist. Mõnel ei pruugi isegi teie parimad huvid olla ja neid on parem vältida.

✔iteks Usalduse finantsplaneerija

Usaldusõiguslik finantsplaneerija peab tegutsema oma kliendi parimates huvides. Mõiste usalduskohustus tähendab, et planeerija on kohustatud seadma oma kliendi finantshuvid enda omadest ettepoole.

Praktiliselt peab usaldusfinantsplaneerija pakkuma oma klientidele parimaid võimalikke lahendusi madalaima hinnaga. See on sõltumata tasudest või komisjonitasudest, mida planeerija teenib kliendilt või muudest allikatest.

Mõned finantsplaneerijad järgivad ainult piisavuse standardit. Sobivusstandardi kohaselt peavad finantsplaneerija soovitused vastama teie vajadustele. Kuid neil on lubatud soovitada tooteid või teenuseid, mis nõuavad teilt kõrgemaid tasusid või teenivad neile kõrgemaid komisjonitasusid kui sarnased tooted.

Finantsplaneerija valimisel on parim poliitika alati valida usaldusisik, et teaksite, et tema soovitatud tooted ja teenused on teie, mitte nende jaoks parimad.

✔iteks Sertifitseeritud finantsplaneerija (CFP)

Sertifitseeritud finantsplaneerija on rangete hariduslike ja eetiliste nõuetega valdkonna sertifikaat, mis valmistab sertifikaadid täielikult ette terviklike finantsplaneerimisteenuste pakkumiseks.

Eelkõige peavad kõik ühised kalanduspoliitikad tegutsema usaldusisikutena ja enamik neist on tasulised. Mis tähendab, et maksate neile ainult teie, mitte nende pakutavate toodete eest.

Tänu oma ulatuslikule koolitusele ja usaldusstandarditele, Ühine kalanduspoliitika on finantsplaneerimise kogukonna tugisambad ja kus paljud kliendid otsustavad oma finantsplaneerimise teekonda alustada.

✔iteks Investeerimisnõustaja

Investeerimisnõustajad on üksikisikud või ettevõtted, kes aitavad klientidel väärtpabereid osta ja müüa ning võivad anda finantsnõu. Seal on kaks peamist tüüpi, mis eristatakse peamiselt selle järgi, kas nad järgivad piisavuse standardit või usaldusstandardit:

Registreeritud esindajad: Registreeritud esindajad ostavad ja müüvad väärtpabereid oma klientide nimel ning neil on üldjuhul litsentsitud maaklerfirmad, kes neid palkavad. Paljude registreeritud esindajate puhul teete otsused teie ja esindaja viib need lihtsalt ellu.

Mõned aga esitlevad end finantsnõustajate või planeerijatena. Kui otsustate teha koostööd registreeritud esindajaga, kes annab finantsnõustamist, pidage meeles, et neile vastatakse ainult sobivusstandardile, mis võib mõjutada nende poolt teile pakutavaid tooteid ja teenuseid.

Investeerimisnõustajate esindajad: Investment Advising Representatives (IAR) töötab ettevõtetes, mida nimetatakse registreeritud investeerimisnõustajateks (RIA), mis on ettevõtted, mis pakuvad finantsnõustamist ja planeerimisteenuseid.

Erinevalt registreeritud esindajatest järgitakse RAI-sid usaldusstandardi kohaselt. Paljudel võib olla finantsplaneerimise võimekuse parandamiseks täiendavaid mandaate, nagu CFP.

✔iteks Robo-nõustaja

Robo-nõustajad pakuvad automatiseeritud investeeringute juhtimist. Enamik paneb teid teie eesmärkidele ja riskivalmidusele tuginedes eelnevalt määratletud investeerimisportfelli, mida nad seejärel teie jaoks aja jooksul haldavad ja säilitavad.

Need robotid on tehniliselt RIA-d, mis tähendab, et neile järgitakse ka usaldusstandardit ning üha enam täiendavad oma automatiseeritud pakkumisi põhjalikuma finantsplaneerimisega, mida pakuvad inimplaneerijad ja CFP-d.

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : 200euros | | |

| ✔iteksboonus : kuni 1500 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Promo kood : 200euros | |

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : WULLI | |

Kui olete algaja investor, kes vajab ainult aeg-ajalt finantsplaneerija teenuseid, võib see hübriidmeetod sobida.

✔iteks varahaldur

Praktikas on varahaldurid suure netoväärtusega isikute finantsplaneerijad. Klientuuri tõttu, kellega nad töötavad, on nad tavaliselt spetsialiseerunud finantsplaneerimise aspektidele, mis kõige sagedamini mõjutavad jõukaid, nagu kinnisvara planeerimine, juriidiline planeerimine ja riskijuhtimine varade säilitamiseks.

Nagu termini finantsplaneerija puhul, on varahaldur reguleerimata, mis tähendab, et igaüks, olenemata nende volitustest, võib end nimetada varahalduriks. See tähendab, et ainult mõned varahaldurid on usaldusisikud, kuid mitte kõik.

🥀 Kas vajate finantsplaneerijat?

Kuigi peaaegu kõik saavad finantsplaneerija teenustest kasu, on tõsi, et kõigil ei pruugi seda vaja minna. Kui teie rahaasjad on üsna lihtsad, st töötate, teil on sääste ja raha pensionikontole, ei pruugi te rahaplaneerijat vajada.

Finantsplaneerija saab teid siiski aidata, kui teie rahaasjad on keerulisemad või olukord muutub, näiteks kui:

✔iteks Saate märkimisväärse ootamatult

Kui kogete ootamatut raha sissevoolu, näiteks suurt tööpreemiat või pärandit pärast lähedase surma, töötab teiega finantsplaneerija, et koostada rahaplaan, et saaksite oma eesmärgid saavutada.

Pärast esimest sissemakset saate 200% boonust. Kasutage seda ametlikku sooduskoodi: argent2035

✔iteks Teie sissetulek muutub

Kui leiate uue töökoha, mis muudab teie sissetulekuid oluliselt, aitab finantsplaneerija teil luua uue eelarve ja kohandada pensionimakseid.

✔iteks Te abiellute

Kui te abiellute, võite teie tulevase abikaasaga kohtuda finantsplaneerijaga, et arutada, kuidas hallata olemasolevaid võlgu, säästa uue kodu jaoks või planeerida lapsi tulevikus.

✔iteks sa lahutad

Finantsplaneerijad võivad aidata teil toime tulla ka keeruliste olukordadega, näiteks lahutusega. Koostöös lahutustele spetsialiseerunud finantsplaneerijaga saate abi lapse elatise ja alimentide määramisel, isikliku vara jagamisel ja maksuseaduste mõistmisel.

✔iteks Perre tuleb uus laps

Kui plaanite lapsendada või sünnitada, aitab finantsplaneerija teil otsustada, milliseid elukindlustuspoliise vajate ja kuidas säästa oma lapse kolledžihariduse jaoks.

🥀 Kuidas valida finantsplaneerijat

Kui otsustate, et finantsplaneerijaga töötamine on teie jaoks õige otsus, peaksite otsima mõnda asja.

✔iteks Usaldusväärsus ja usaldus

Kuna igaüks võib end nimetada finantsplaneerijaks, on mõistlik otsida kõrgelt hinnatud volitusi, näiteks:

CFP: CFP on hästi varustatud, et aidata teil planeerida oma finantselu kõiki aspekte. Kui otsite üldist abi oma rahaasjade kontrolli alla saamiseks, on ühine kalanduspoliitika suurepärane koht alustamiseks, kuna kõik nad peavad vastama rangetele nõuetele ja tegutsema oma klientide usaldusisikuna.

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 750 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : 200euros 💸 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

| ✔iteksboonus : kuni 2000 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Boonus: kuni 1750 € + 290 CHF 💸 Populaarseimad krüptokasiinod 🎁 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

CPA: sertifitseeritud raamatupidaja (CPA) on spetsialiseerunud maksuplaneerimisele ja omab oma osariigis tegevusluba. Kui otsite abi oma maksustatava tulu haldamisel või maksustamise ajal võlgnevuse vähendamisel, võiksite pöörduda CPA poole.

CFA: Chartered Financial Analyst (CFA) võib toimida finantsplaneerijana, kuigi enamik otsustab aidata ettevõtetel oma rahaasju hallata, mitte üksiktarbijaid.

See tähendab, et kui puutute kokku finantsplaneerimisteenuseid pakkuva CFA-ga, siis teadke, et nad on sooritanud palju rangeid valdkonnaeksameid ja neil on aastatepikkune töökogemus, mis annab neile selle tiitli.

✔iteks Usalduskohustus

Kui te ise ei ole finantsspetsialist, ei ole te tõenäoliselt enamiku finantstoodete ja nendega seotud maksukoodidega tuttav. Sellepärast on hindamatu, et asjatundja juhendab teid protsessis, kellel on ainult teie parimad finantshuvid.

Kahjuks ei ole kõik finantsplaneerijad usaldusisikud. Mõned pakuvad nõu ainult müüdavate toodete kohta, näiteks teatud investeeringute või kindlustuskontode kohta. Samuti võivad nad suunata teid toodete juurde, mis teenivad neile kõrgemaid vahendustasusid.

✔iteks Makse struktuur

Finantsplaneerijad võivad saada tasu lugematul erineval viisil. Mõned toetuvad soovitatud toodetelt komisjonitasudele; teised võtavad teatud protsendi varadest, mida nad teie eest haldavad. Teised aga võtavad tunni või igakuise või aastase reservi.

Enne temaga ühenduse võtmist veenduge, et teate, kuidas teie finantsplaneerija teenuste eest makstakse. Isegi üldised CFP-d võivad spetsialiseeruda teatud tüüpi klientidele, nagu arstid, juristid või need, kellel on suur õppelaenuvõlg.

Küsige potentsiaalsetelt finantsplaneerijatelt, milliste inimestega nad tavaliselt koos töötavad. Küsige ka, millist tüüpi teenuseid nad tavaliselt pakuvad. Nii saate tagada, et valite professionaali, kellel on ulatuslikud kogemused selliste finantsprobleemide lahendamisel, millega ise silmitsi seisate.

🥀 Järeldus

Sissetulekute ja kulude täiuslikku ühtlustamist on praktikas raske saavutada. Seetõttu on likviidsusreservi planeerimisel sageli eesmärgiks seatud rahaline sihtfond või maksevahendite reservide marginaal.

Nende likviidsusreservide suuruse osas on määravaks üksikute sektorite spetsiifiline likviidsusvajadus. Finantsplaneerija aitab teil investeeringuid ühildada. Nüüd teate finantsplaneerija rolli.

Kui oled üks valdkonna asjatundjatest, siis jäta meile oma kogemused kommentaaridesse. Kuid enne lahkumist on siin koolitus, mis võimaldab teil oma isiklikke rahaasju hallata.

Täname teid selle artikli eest rahaasjade haldamise kohta finantsplaneerija abiga. Soovime perega paremini hallata peresiseseid rahaasju ja eriti pärandit. Ma kahtlustan, et usaldusisiku pühendumisest võib palju kasu olla. Palun suunake mu tähelepanu erinevat tüüpi finantsplaneerijatele, et paremini mõista, mida ma täpselt vajan.

Tänan teid väga teie sõnumi eest. Saate meie teenuseid igal ajal taotleda