Finantsanalüüsi protsess: praktiline lähenemine

Ettevõtte finantsanalüüsi eesmärk on et vastata otsuste tegemisega seotud küsimustele. Need otsused võivad olla seotud ettevõtte juhtimise, investeerimispoliitika või isegi rahastamisega seotud küsimustega. Selles artiklis Finance de Demain tutvustab teile praktilises lähenemises finantsanalüüsi protsessi.

Aga alustuseks on siin mõned Nõuanded ja strateegia loomiseks ja arendamiseks mis võimaldab teil oma ettevõtet või äri väga lihtsalt arendada.

🌽 Finantsanalüüsi etapidre

FA mõte ei ole igat suhtarvu kommenteerida, vaid pigem tuua esile olulised punktid, mis on vajalikud uuritava ettevõtte mõistmiseks. Seega on finantsanalüüsi tähtsus sõltuvalt seatud eesmärkidest ja kasutajast erinev.

Pärast esimest sissemakset saate 200% boonust. Kasutage seda sooduskoodi: argent2035

Nii eristame tavaliselt sisemist ja välist finantsanalüüsi. Siseanalüüsi teeb ettevõtte töötaja, välisanalüüsi aga sõltumatud analüütikud. Olenemata sellest, kas see viiakse läbi ettevõttesiseselt või sõltumatu isiku poolt, peab see järgima viit (05) sammu.

✔iteks Esimene samm

See samm võimaldab koguda nii raamatupidamislikku kui ka mittearvestuslikku teavet, et seda uuesti töödelda. Küsimus on tegelikult kontakti võtmises ettevõtte erinevate juhtidega, kes suudavad teile nõutud dokumendid esitada.

need raamatupidamisdokumendid on: bilanss, kasumiaruanne, rahavoogude aruanne ja isegi lisad. Need võivad sisaldada ka muid dokumente, mis tõenäoliselt aitavad mõista ettevõtte finantsolukorda. Selles kategoorias võivad meil olla juhtimisaruanded, erinevad komisjonid jne.

✔iteks Teine samm

See samm seisneb ülemineku koostamises raamatupidamisbilansilt korrigeeritud bilanss. Viimane võib olenevalt kasutatavast lähenemisviisist olla funktsionaalne või rahaline. Sama kehtib tulude ja kulude konto (CPC) kohta, mis tuleb ümber arvutada.

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : argent2035 |  |

| ✔iteksboonus : kuni 1500 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Promo kood : argent2035 |  |

| ✔️ Boonus: kuni 1750 € + 290 CHF 💸 Tipptasemel kasiinode portfell 🎁 Promo kood : 200euros |  |

Ümbertöötlemine seisneb erinevate elementide ümberliigitamises vastavalt sellele, kas need peaksid olema osa tegevus-, investeerimis- või rahastamistsüklist.

Näiteks, kui käibevaras, meil on laoseisu, mis on kestnud aasta, siis saadame selle põhivarasse. See toiming ei mõjuta loomulikult kogu varasid/kohustusi, vaid pigem tegevustsüklit. See muudab automaatselt arvutatud suhteid.

✔iteks Kolmas samm

Pärast bilansi ümberarvestamist võimaldab see samm esitada finantsbilansi (vara või likviidsus) või funktsioneerib ise suurtes massides ning kulude ja tulude konto korrigeeritakse. Tegelikult on see eelmises etapis tehtud töö süntees.

✔iteks Neljas etapp

See on aeg esitada rahavoogude aruanne, põhjendades arvutusi, kui neid on, siis kõige olulisemad finantsstruktuuri puudutavad suhtarvud; likviidsus; äritegevus ja kasumlikkus.

✔iteks Viies etapp

See on õige finantsanalüüs. Pärast eelmises etapis erinevate suhtarvude arvutamist on vaja kommenteerida nende arengut. Püüdke selgitada suhtarvude erinevad variatsioonid. Öelge, kas need suhtarvud on ettevõtte jaoks soodsad või ebasoodsad? Kui need on ebasoodsad, tehke ettepanekuid nende parandamiseks.

Ja see, suhe suhte või suhtarvu ploki järgi. See samm peab kindlasti viima väärtushinnanguni või finantsolukorra hinnanguni (tema tugevaid ja nõrku külgi) ettevõttest. Viiendale etapile paremini lähenemiseks peab finantsanalüütik otsima vastuseid järgmistele küsimustele:

- Millised on ettevõtte tulemused käibe ja marginaali osas?

- Milline on ettevõtte investeerimispoliitika nende tulemuste saavutamiseks?

- Kuidas ta neid investeeringuid rahastab?

- Kuidas läheb ettevõttel võrreldes teiste sama sektori ettevõtetega?

🌽 Mida täpselt tuleks analüüsida?

Finantsanalüüsi tõhusaks lähenemiseks finantsanalüütik peab uurima käibe ja marginaalide struktuur. Analüüsige tehtud investeeringuid, nende investeeringute rahastamise vahendeid ja lõpuks hinnake nende investeeringute tasuvust.

✔iteks Käive ja marginaalid

Finantsanalüüsis on oluline koht käibe ja marginaalide struktuuri analüüsil. Algselt käibe ja teiseks ärikasumi detailne analüüs võimaldab tegeleda turuprobleemidega ja äristrateegiatega.

Seega saate avastada kääriefektid praegu, kuna ettevõte võib väga hästi kogeda käibe kasvu ja samal ajal ka tegevuskulude plahvatuslikku kasvu.

Tulude analüüs on võimalus tutvuda lähemalt ettevõtte tegevuse tuluridadega ja teada oma konkurentsipositsiooni turul. Käibe analüüs võimaldab aga rohkem teada saada ka Eesti neutraalne eraldades püsikulud muutuvkuludest.

✔iteksInvesteeringute analüüs

Ettevõttes on kaks suurt investeeringute massi. Investeeringute esimene mass on bilansi varade poolel põhivarale vastav investeeringute mass.

Sellesse massi kogutud teave on oluline ettevõtte strateegia mõistmiseks, eelkõige võrreldes uute investeeringute summat amortisatsioonikuluga. Teine investeeringute mass vastab aktsiatele. Seega tuleb finantsanalüüsis analüüsida ettevõtte käibekapitalinõuet.

✔️Finantseerimise analüüs

Ettevõtte finantseerimise analüüs tuleb läbi viia dünaamiliselt mitme aasta jooksul. Seda saab teha ka staatiliselt viimasel saadaoleval harjutusel. Dünaamilise lähenemise korral on oluliseks töövahendiks rahavoogude tabel. Operatsioonidest tulenevad vood on nurgakivi.

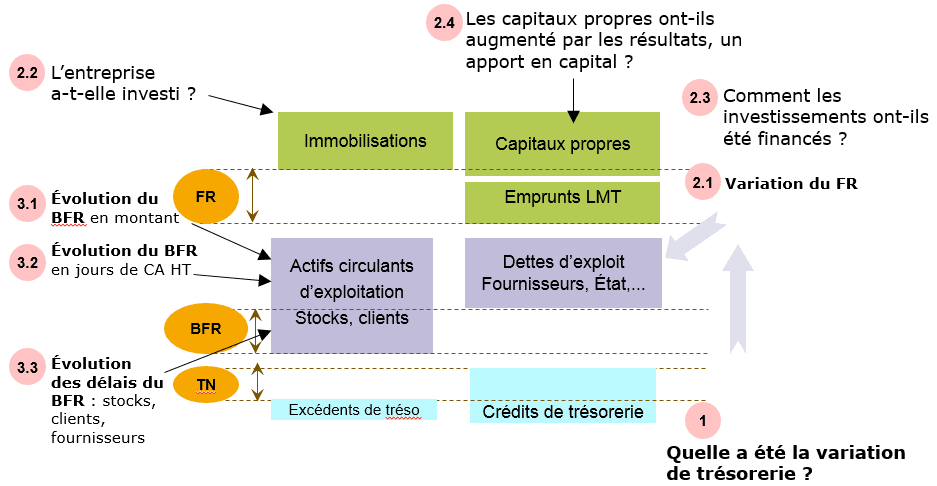

🌽 Kuidas analüüsida rahastamistsüklit?

Esimene asi, mida finantseerimise analüüsimisel teha, on võimsuse arvutamine ettevõtte omafinantseering (CAF). CAF määrab kõik ettevõtte poolt oma tegevuse osana genereeritud sisemised ressursid, mis võimaldab tagada selle finantseerimise.

Samuti võib see võimaldada võetud laenude tagasimaksmist, investeeringute rahastamist, omakapitali suurendamist või isegi dividendide jaotamist. CAF-i arvutamiseks on kaks meetodit: lahutav meetod (tegevuse brutoülejäägist) ja liitmeetod (harjutuse tulemustest).

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : 200euros | | |

| ✔iteksboonus : kuni 1500 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Promo kood : 200euros | |

| ✔iteks boonus : kuni 1950 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : WULLI | |

✔iteks Lahutav meetod

See arvutusmeetod tuleneb otseselt CAF-i definitsioonist. See on CAF-i arvutus selle päritolu järgi. Seega arvutatakse CAF, tehes vahe rahastatava tulu ja ettevõtte tavapärase tegevusega seotud rahaliste kulude vahel, st mis ei ei ole seotud operatsioonidega rahastamine või investeerimine.

Rahaline toode (vastavalt sularahatasu) võib teenida tulu (vastavalt kulutused). Ja vastupidi, arvutatud toode (vastavalt kulu) ei tekita rahavoogu.

Praktikas liidetakse tegevuskulude brutoülejäägile (EBITDA) maha tegevuskulude ülekanded ja muu tavategevuse kassatav tulu ning muud tavategevusest kassatavad kulud.

ISEFINANTSEERIMISVÕIMSUS = Tegevuse koguülejääk + Tegevuskulude ülekanded + Muud ekspluateerimise tooted - Muud tegevuskulud + Ühistegevuse kasumiosad - Ühistegevuse kasumiosad + Finantstooted - Tasud rahastajatelt + Erakordsed tooted - Erakorralised väljaminevad kulud - Töötajate osalus tulemustes - Sissetulekumaksud

Siin on mõned küsimused, mida erinevate tsüklite analüüsimisel küsida.

✔iteks Lisandite meetod

See teine arvutusmeetod on kiirem kui esimene ja seetõttu laialdasemalt kasutatav. See on„CAF-i arvutamine vastavalt selle jaotusele. Järgmine video tutvustab finantsanalüüsi protsessi.

Pärast esimest sissemakset saate 200% boonust. Kasutage seda ametlikku sooduskoodi: argent2035

CAF-i saab arvutada ka netotulemusest, millele liidetakse arvestuslikud kulud (kulumi ja eraldiste allahindlused) ning millest lahutatakse eraldiste tühistamise ja kulumi arvestuslikud korrutised.

On vaja pluss kõrvaldada alumine rida, kasumiaruandes kajastuv finantseerimis- ja investeerimistoimingute mõju.

Esiteks, tuleb lahutada kasumiaruandesse kantud investeeringutoetused, mis on arvestuslikud tooted.

Teiseks lisada müüdud varade bilansiline puhasväärtus ja lahutada varade müügist saadud tulu.

Teine asi, mida rahastamise analüüsimisel teha, on analüüsida suhtarvusid. Need on üldise likviidsuse, finantssõltumatuse, vananemise, finantssõltumatuse ja finantsautonoomia suhtarvud.

Seda selleks, et hinnata selle rahastamisstruktuuri tasakaalu ja tagasimaksevõimet. Finantssuhtarvud on ettevõtete finantsanalüüside läbiviimiseks kasutatavad näitajad.

Kui soovite aga kuue kuuga oma isiklikud rahaasjad kontrolli alla saada, soovitan seda juhendit soojalt.

| kihlvedude | boonus | Panusta kohe |

|---|---|---|

| ✔iteks boonus : kuni 750 € + 150 tasuta keerutust 💸 Lai valik mänguautomaatide mänge 🎁 Promo kood : 200euros 💸 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

| ✔iteksboonus : kuni 2000 € + 150 tasuta keerutust 💸 Lai valik kasiinomänge 🎁 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Boonus: kuni 1750 € + 290 CHF 💸 Populaarseimad krüptokasiinod 🎁 Krüptoosid: bitcoin, Dogecoin, etheureum, USDT | |

Sõltub sinust

Jäta oma arvamused kommentaaridesse

Jäta kommentaar