Finantza-analisiaren prozesua: ikuspegi praktikoa

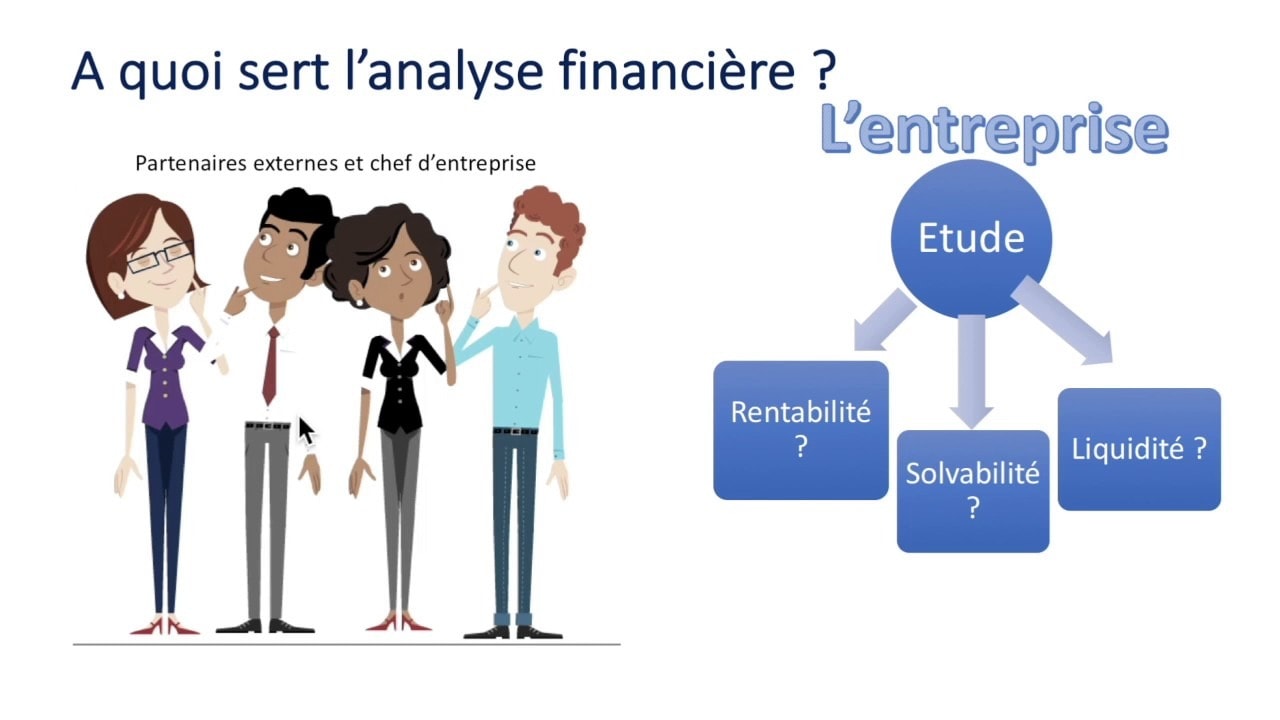

Enpresaren finantza-analisiaren helburua da erabakiak hartzeari dagozkion galderei erantzuteko. Erabaki horiek enpresaren kudeaketarekin, inbertsio politikarekin edota finantzaketarekin lotutako galderekin izan daitezke. Artikulu honetan Finance de Demain ikuspegi praktiko batean finantza-analisiaren prozesua aurkezten dizu.

Baina hasteko, hona hemen batzuk Sortu eta garatzeko aholkularitza eta estrategia horrek zure enpresa edo zure negozioa oso erraz garatzeko aukera emango dizu.

🌽 Finantza-analisiaren faseakre

FAren ideia ez da ratio bakoitza komentatzea, aztertutako negozioa ulertzeko beharrezkoak diren funtsezko puntuak nabarmentzea baizik. Horrela, finantza-analisiaren garrantzia aldatu egiten da ezarritako helburuen eta erabiltzailearen arabera.

Lortu 200% Bonua zure lehen gordailua ondoren. Erabili promozio-kode hau: argent2035

Horrela bereizten ditugu normalean barneko eta kanpoko finantza-analisiak. Barne-analisia enpresako langile batek egiten du, eta kanpoko azterketa analista independenteek egiten dute. Barruan edo independente batek egiten duen, bost (05) urrats jarraitu behar ditu.

✔️ Lehen urratsa

Urrats horri esker, kontabilitate-informazioa zein kontabilitate ez den informazioa biltzea ahalbidetzen du, birprozesatzeko. Egia esan, eskatutako dokumentuak eman ahal izango dizkizuten enpresako arduradun ezberdinekin harremanetan jartzea da.

Hauek kontabilitate dokumentuak hauek dira: balantzea, irabazien kontua, kutxaren fluxuen egoera eta baita eranskinak ere. Horien artean, enpresaren finantza-egoera ulertzen lagunduko duten beste dokumentu batzuk ere egon daitezke. Kategoria honetan kudeaketa txostenak, batzorde desberdinak, etab izan ditzakegu.

✔️ Bigarren urratsa

Urrats hau kontabilitate-balantzetik aurrerako trantsizioa egitean datza balantze berritua. Azken hau funtzionala edo finantzarioa izan daiteke hartutako planteamenduaren arabera. Gauza bera gertatzen da berrikusi behar den diru-sarreren eta gastuen kontuarekin (CPC).

| bookmakers | Bonus | Apustu orain |

|---|---|---|

| ✔️ Bonus : arte 1950 € + 150 doako bira 💸 Slot makina joko sorta zabala 🎁 Promozio kodea : argent2035 |  |

| ✔️Bonus : arte 1500 € + 150 doako bira 💸 Kasinoko joko sorta zabala 🎁 Promozio kodea : argent2035 |  |

| ✔️ Bonua: gehienez 1750 € + 290 CHF 💸 Goi mailako kasinoen zorroa 🎁 Promozio kodea : 200euros |  |

Berriztapena elementu desberdinak birsailkatzean datza, ustiapen-, inbertsio- edo finantzaketa-zikloaren parte izan behar dutenaren arabera.

Esate baterako, aktibo korrontean bada, urtebete iraun duen akzio bat badugu, orduan ibilgetuetara bidaltzen dugu. Eragiketa honek, noski, ez du eraginik aktibo/pasibo osoan, ustiapen-zikloan baizik. Kalkulatutako ratioak automatikoki aldatzen ditu.

✔️ Hirugarren urratsa

Balantzearen berriztapenaren ondoren, urrats honek finantza balantzea aurkezteko aukera ematen du (aktibo edo likidezia) edo gisa funtzionala masa handietan eta gastu eta diru-sarreren kontua berritu. Izan ere, aurreko urratsean egindako lanaren sintesia da.

✔️ Laugarren etapa

Hau da diru-fluxuen egoera aurkezteko unea, finantza-egiturari buruzko ratio esanguratsuenak kalkuluak justifikatuz, halakorik balego; likidezia; enpresa-jarduera eta errentagarritasuna.

✔️ Bostgarrena

Hau da finantza-analisi zuzena. Aurreko urratsean ratio desberdinak kalkulatu ondoren, haien bilakaera komentatu behar da. Azaltzea bilatu ratioen aldaera desberdinak. Esan ratio horiek aldekoak ala desegokiak diren enpresarentzat? Aldekoak badira, egin iradokizunak hobetzeko.

Eta hau, ratioz ratio edo ratioen blokez. Urrats honek guztiz balio-judizio bat edo finantza-egoeraren ebaluazioa ekarri behar du (bere indarguneak eta ahuleziak) konpainiaren. Bosgarren urrats honetara hobeto hurbiltzeko, finantza-analistak galdera hauei erantzun behar die:

- Zeintzuk dira enpresaren emaitzak fakturazioari eta marjinari dagokionez?

- Emaitza horiek lortzeko, zein da enpresaren inbertsio politika?

- Nola finantzatzen ditu inbertsio horiek?

- Nola jokatzen du enpresak industria bereko beste enpresekin alderatuta?

🌽 Zer aztertu behar da zehazki?

Finantza-analisiaren ikuspegi eraginkorra lortzeko, finantza-analistak aztertu behar du fakturazioaren eta marjinen egitura. Egindako inbertsioak, inbertsio horiek finantzatzeko moduak aztertu eta, azkenik, inbertsio horien errentagarritasuna ebaluatu.

✔️ Fakturazioa eta marjinak

Fakturazioaren eta marjinen egituraren azterketak leku garrantzitsua hartzen du finantza analisian. Fakturazioaren analisi zehatza hasieran eta ustiapen-irabazien bigarrenik, posible egiten du merkatuko kezkei eta negozio-estrategiei erantzutea.

Horrela, ezagutu dezakezu guraize-efektuak presente, enpresa batek bere fakturazioan gorakada handia izan dezakeelako eta, aldi berean, funtzionamendu-gastuen eztanda bat jasan dezakeelako.

Diru-sarreren analisia aukera bat da enpresaren jardueren diru-sarreren ildoei buruz gehiago jakiteko eta merkatuan duen posizio lehiakorra ezagutzeko. Dena den, fakturazioa aztertzeak “en bilakaerari buruz gehiago jakiteko aukera ere ematen digu. neutroa kostu finkoak eta kostu aldakorrak bereiziz.

✔️Inbertsioen azterketa

Enpresa batean, bi inbertsio-masa handi daude. Inbertsioen lehen masa balantzearen aktiboko aktibo finkoei dagokiena da.

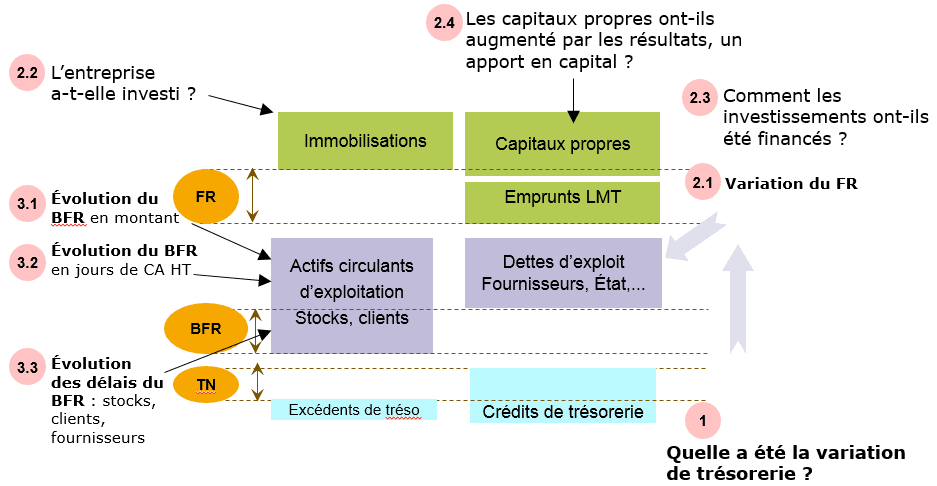

Masa horretan bildutako informazioa garrantzitsua da enpresaren estrategia ulertzeko, batez ere inbertsio berrien zenbatekoa amortizazio-karguenarekin alderatuz. Inbertsioen bigarren masa akzioei dagokie. Horrela, finantza-analisiak enpresaren kapital higigarriaren eskakizuna aztertu behar du.

✔️Finantzaketa analisia

Enpresaren finantzaketaren azterketa dinamikoki egin behar da hainbat ekitalditan zehar. Estatikoki ere egin daiteke eskuragarri dagoen azken ariketan. Ikuspegi dinamiko batean, funtsezko lan-tresna kutxa-fluxuen egoera da. Eragiketen fluxuak dira oinarria.

🌽 Nola aztertu finantzaketa-zikloa?

Finantzaketa aztertzerakoan egin beharreko lehen gauza Ahalmena kalkulatzea da enpresaren autofinantzaketa (CAF). CAFek enpresak sortzen dituen barne baliabide guztiak bere jardueraren barruan izendatzen ditu eta horrek bere finantzaketa ziurtatzeko aukera ematen du.

Hartutako maileguak itzultzea, inbertsioak finantzatzea, ondarea handitzea edota dibidenduak banatzea ere egin dezake. CAF kalkulatzeko, bi metodo daude: metodo kentzailea (operazio-soberakin gordinatik) eta metodo gehigarria (ekitaldiaren emaitzatik).

| bookmakers | Bonus | Apustu orain |

|---|---|---|

| ✔️ Bonus : arte 1950 € + 150 doako bira 💸 Slot makina joko sorta zabala 🎁 Promozio kodea : 200euros | | |

| ✔️Bonus : arte 1500 € + 150 doako bira 💸 Kasinoko joko sorta zabala 🎁 Promozio kodea : 200euros | |

| ✔️ Bonus : arte 1950 € + 150 doako bira 💸 Slot makina joko sorta zabala 🎁 Promozio kodea : WULLI | |

✔️ Metodo kentzailea

Kalkulatzeko metodo hau CAF definiziotik dator zuzenean. Hau CAFaren kalkulua da jatorriaren arabera. Horrela, CAF enpresaren ohiko jarduerari dagozkion diru-sarreren eta diru-sarreren arteko aldea eginez kalkulatzen da, hau da, ez sartu eragiketetan finantzaketa edo inbertsioa.

Dirua jaso daitekeen produktu batek (hurrenez hurren, diru-sarreren bat) diru-sarrerak sor ditzake (hurrenez hurren gastua). Aitzitik, kalkulatutako produktu batek (hurrenez, gastu bat) ez du diru-fluxurik sortzen.

Praktikan, ustiapen-soberakin gordinari (EBITDA) ustiapen-gastuen transferentziak gehitzen zaizkio eta jarduera arruntaren beste diru-sarrerak eta jarduera arrunteko beste diru-sarrerak kentzen zaizkio.

AUTOFINANTZATZEKO GAITASUNA = Ustiapen-soberakin gordina + Funtzionamendu-gastuen transferentziak + Beste ustiapen produktu batzuk - Beste funtzionamendu-gastuak + Eragiketa bateratuetako irabazien partaidetzak - Eragiketa bateratuetako irabazien partaidetzak + Produktuen finantzatzaileak - Kargak finantzatzeko + Aparteko produktuak - Salbuespeneko irteerako gastuak - Langileen parte hartzea emaitzetan - Errentaren gaineko zergak

Hona hemen ziklo desberdinak aztertzerakoan egin beharreko galdera batzuk.

✔️ Gehigarrien metodoa

Bigarren kalkulu-metodo hau lehenengoa baino azkarragoa da eta, beraz, gehiago erabiltzen da. Hau daCAFaren kalkulua bere esleipenaren arabera. Hurrengo bideoak finantza-analisiaren prozesua aurkezten du.

Lortu 200% Bonua zure lehen gordailua ondoren. Erabili promozio-kode ofizial hau: argent2035

Kalkulatutako gastuak gehitzen zaizkion emaitza garbitik ere kalkula daiteke CAF (amortizaziorako eta horniduretarako hobariak) eta hornidurak itzultzeko eta amortizazioetarako kalkulatutako produktuak kentzen zaizkio.

Hartzen du gehi beheko lerroa ezabatzea, emaitzen kontuan agertzen diren finantzaketa eta inbertsio eragiketen eragina.

Lehenik eta behin, irabazien kontura transferitutako inbertsio-laguntzak, kalkulatutako produktuak, kendu behar dira.

bigarren, saldutako aktiboen kontabilitate-balio garbia gehitu eta aktiboen salmentatik ateratako etekina kendu.

Finantzaketa aztertzerakoan egin beharreko bigarren gauza ratioak aztertzea da. Hauek dira likidezia orokorraren, finantza-independentziaren, zaharkitzearen, finantza-independentziaren eta finantza-autonomiaren ratioak.

Honen bidez, finantzaketa-egituraren balantzea eta itzultzeko ahalmena baloratzeko da. Finantza ratioak dira enpresen finantza-analisiak egiteko erabiltzen diren adierazleak.

Hala ere, sei hilabetetan zure finantza pertsonalak kontrolatu nahi badituzu, gida hau gomendatzen dizut.

| bookmakers | Bonus | Apustu orain |

|---|---|---|

| ✔️ Bonus : arte 750 € + 150 doako bira 💸 Slot makina joko sorta zabala 🎁 Promozio kodea : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : arte 2000 € + 150 doako bira 💸 Kasinoko joko sorta zabala 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonua: gehienez 1750 € + 290 CHF 💸 Kripto-kasino nagusiak 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

Zure esku

Utzi zure iritziak iruzkinetan

Iruzkin bat idatzi