چگونه از هزینه های بالای بانکی جلوگیری کنیم؟

بیش از یک سوم وام گیرندگان بانک برای پرداخت به موقع بدهی های خود با مشکل مواجه هستند. به این بدهی هزینه های خدمات مختلف بانکی اضافه شده است. برای انجام این کار، باید حساب های بانکی خود را به دقت زیر نظر داشته باشید تا از پرداخت هزینه های غیر ضروری جلوگیری کنید. در واقع، تعداد انگشت شماری از هزینه های بانکی می تواند شما را به سطوح بدهی غیرقابل کنترل سوق دهد.

اگرچه این هزینه های بانکی اندک به نظر می رسند، اما مطمئناً می توانند در طول زمان اضافه شوند. خوشبختانه، اگر از قبل دانشی داشته باشید، اجتناب از این هزینه های بعضاً زیاد آسان است.

من فرض می کنم که اکنون با وضعیتی مواجه شده اید که هزینه های کلان بانکی را به بانک خود پرداخت می کنید. اگر چنین است، دیگر نگران نباشید. در این مقاله، من به شما رایج ترین هزینه های بانکی را نشان می دهم و چگونه می توانید از آنها اجتناب کنید. این روش در طول سالها صدها دلار صرفه جویی می کند.

پس از اولین سپرده خود، 200٪ پاداش دریافت کنید. از این کد تبلیغاتی استفاده کنید: argent2035

اما قبل از شروع، در اینجا آموزشی وجود دارد که به شما این امکان را می دهد در 1000euros.com 5 یورو در روز کسب کنید. برای خرید اینجا کلیک کنید

اجازه دهید به

???? 8 شناخته شده ترین کارمزد بانکی

اگر مرتباً می بینید که هزینه هایی از حساب جاری شما کسر می شود، بدانید که تنها نیستید. من هم چند سال پیش که اولین حساب بانکی خود را باز کردم همین مشکل را داشتم.

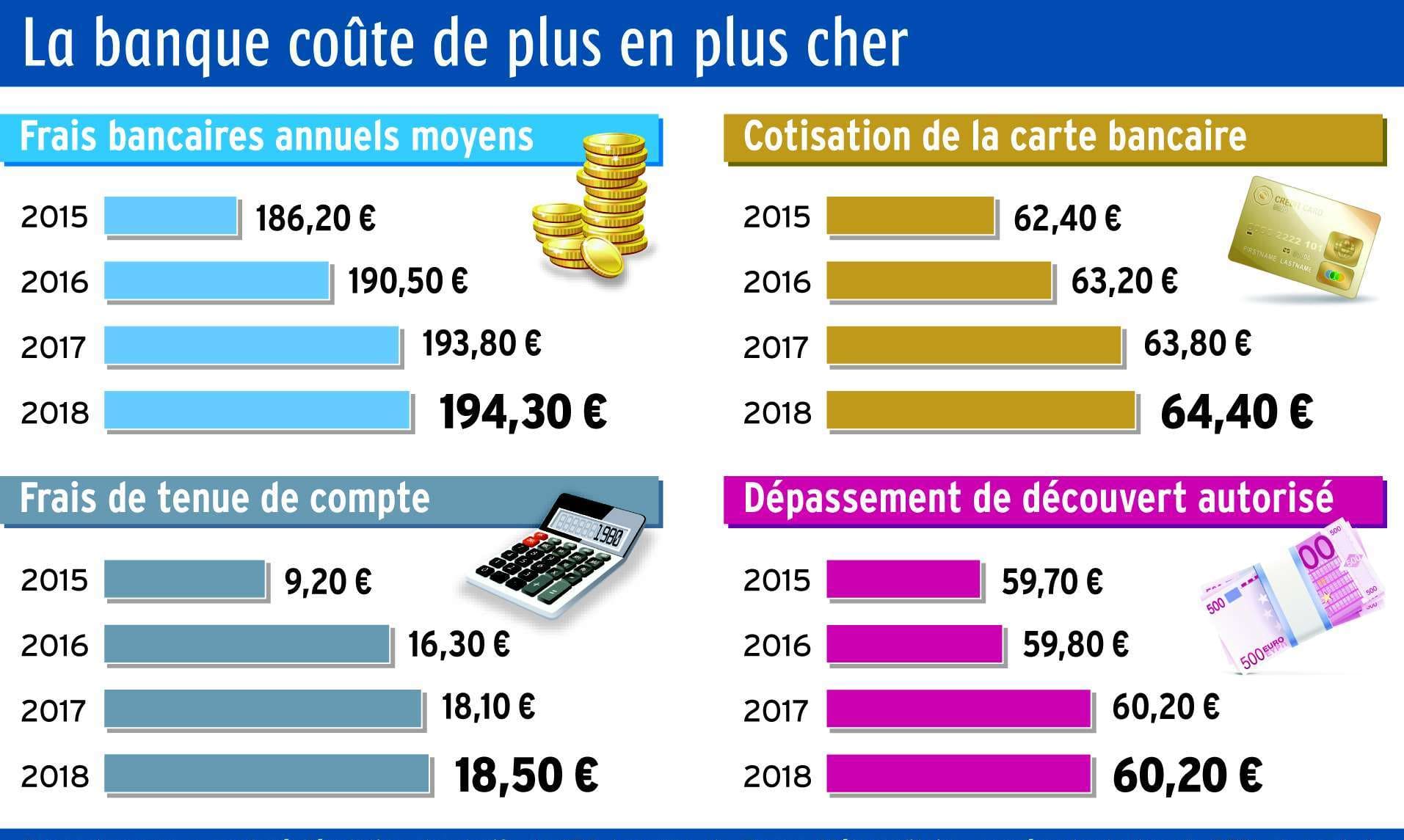

طبق یک مطالعه در سال 2017 توسط فدرال رزرو ایالات متحده، دارندگان حساب های جاری بانکی حدود 250 دلار در سال هزینه پرداخت می کنند. با این حال، باید بدانید که شما موظف به پرداخت آنها نیستید، اگرچه آنها هزینه های رایج هستند.

| کتابفروشان | جایزه | الان شرط ببند |

|---|---|---|

| ✔ موضوع جایزه : تا زمان 1950 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های اسلات ماشین ؟؟؟؟ کد تبلیغاتی : argent2035 |  |

| ✔ موضوعجایزه : تا زمان 1500 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های کازینو ؟؟؟؟ کد تبلیغاتی : argent2035 |  |

| ✔️ پاداش: تا 1750 € + 290 CHF 💸 نمونه کارها از کازینوهای درجه یک ؟؟؟؟ کد تبلیغاتی : 200euros |  |

قبل از اینکه به شما بگوییم چگونه از هزینه های بانکی خود اجتناب کنید یا آن را کاهش دهید، ابتدا آنها را معرفی می کنیم.

➤ هزینه ماهانه نگهداری/خدمات

بسیاری از بانک ها بابت نگهداری پول در حساب خود، ماهانه از شما کارمزد دریافت می کنند. میزان این هزینه های نگهداری بستگی به بانک شما دارد، اما شما می توانید پرداخت کنید تا 15 دلار در ماه برای یک حساب جاری بدون پرداخت

در مجموع، شما مبلغی در حدود 180 دلار در سال پرداخت خواهید کرد.

گنجاندن کارمزد نگهداری ماهانه در حسابهای جاری راهی است که بانکها میتوانند مستقیماً درآمد خود را از طریق کارمزد افزایش دهند و مصرفکنندگان را تشویق کنند تا پول بیشتری را در بانک نگه دارند. اما چگونه می توانید از این هزینه های نگهداری اجتناب کنید یا آن را کاهش دهید؟

چگونه از هزینه های نگهداری حساب جلوگیری کنیم؟

معمولاً اجتناب از بررسی هزینه های نگهداری حساب آسان است. دارندگان این نوع حساب می توانند هم حساب جاری و هم حساب پس انداز در همان بانک یا با حفظ حداقل موجودی در حساب خود. گاهی اوقات راه اندازی سیستم سپرده مستقیم ماهانه برای چشم پوشی از هزینه نگهداری ماهانه کافی است.

مقاله برای خواندن: در اینجا 14 نکته برای ثروتمند شدن سریع آورده شده است

علاوه بر این، بسیاری از بانکهایی که هزینههای نگهداری ماهانه را دریافت میکنند، مشخص میکنند که هر ماه که مصرفکننده دستورالعملهای خاصی را رعایت کند، از این هزینهها صرفنظر میشود. این دستورالعمل ها ممکن است شامل موارد زیر باشد:

- حفظ حداقل موجودی روزانه در حساب

- استقرار سیستم سپرده های مستقیم مکرر

- استفاده از کارت نقدی همراه با حداقل بار در ماه

با دانستن این دستورالعمل ها برای استفاده از این معافیت هزینه ماهانه، می توانید از پرداخت هزینه های نگهداری حساب خودداری کنید.

همچنین، اگر به طور مرتب شرایط لازم برای اجتناب از کارمزد را برآورده میکنید، ممکن است بتوانید تماس بگیرید و در صورت وجود یک ماه که موجودی روزانهتان از بین رفت یا از استفاده از کارت نقدی خود غفلت کردید، درخواست معافیت کنید.

➤ هزینه های خودپرداز

اگر احساس می کنید سال به سال برای راحتی استفاده از دستگاه های خودپرداز خارج از شبکه بانکی خود هزینه بیشتری می پردازید، کاملاً حق با شماست.

کارمزدهای ATM از بانک شما و اپراتور ATM می تواند در زمانی که اغلب پول نقد برداشت می کنید افزایش یابد.

بانک های بزرگ آجری برای استفاده از دستگاه خودپرداز خارج از شبکه به طور متوسط 2,50 دلار از مشتریان دریافت می کنند. با این حال، استفاده از دستگاه های خودپرداز اختیاری است. این در نهایت به شما بستگی دارد که تصمیم بگیرید که آیا راحتی استفاده از دستگاه خودپرداز ارزش آن را دارد یا خیر.

متوجه شدم که با گذشت زمان هزینه های خودپرداز برای حساب های مختلف من همچنان افزایش می یابد. ممکن است در مورد شما هم اینطور باشد. باید بدانید که انتظار می رود این روند ادامه پیدا کند زیرا عوامل خاصی پشت این موضوع وجود دارد.

مقاله برای خواندن: چگونه برنامه ریزی مالی خوبی انجام دهیم؟

همه چیز با افزایش برنامه های کاربردی برای پرداخت همتا به همتا که باعث کاهش چشمگیر استفاده از دستگاه های خودپرداز شده است. این کاهش تقاضا برای دستگاه های خودپرداز، نگهداری آنها را برای بانک ها بسیار گران می کند.

| کتابفروشان | جایزه | الان شرط ببند |

|---|---|---|

| ✔ موضوع جایزه : تا زمان 1950 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های اسلات ماشین ؟؟؟؟ کد تبلیغاتی : 200euros | | |

| ✔ موضوعجایزه : تا زمان 1500 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های کازینو ؟؟؟؟ کد تبلیغاتی : 200euros | |

| ✔ موضوع جایزه : تا زمان 1950 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های اسلات ماشین ؟؟؟؟ کد تبلیغاتی : WULLI | |

بنابراین افزایش کارمزد کاربران خودپرداز کاهش حجم تراکنش ها در دستگاه های خودپرداز را جبران می کند.

علاوه بر این، بانکها هزینههای اضافی خودپرداز را راهی نسبتاً مطمئن برای حفظ یا افزایش سود خود بدون بیگانه کردن مشتریان خود میدانند. اما چگونه می توان یک بار برای همیشه با تازه تمام کرد؟

چگونه از هزینه های خودپرداز اجتناب کنیم؟

مانند هزینه های نگهداری حساب، از هزینه های ATM نیز می توان اجتناب کرد. در واقع، خبر خوب این است که هزینه های خودپرداز یکی از ساده ترین مواردی است که می توان از آن اجتناب کرد یا کاهش داد.

آنچه ابتدا باید بدانید این است که استفاده از دستگاه های خودپرداز اختیاری است، قضاوت در مورد نیاز به استفاده از آن به عهده شماست. در مرحله بعد، باید دستگاه های خودپرداز شبکه بانکی خود را در منطقه خود شناسایی کنید تا همیشه بدانید در صورت نیاز به پول نقد از کجا می توانید پیدا کنید.

خوشبختانه، بسیاری از بانک ها مکان یاب خودپرداز را در برنامه های تلفن همراه خود ارائه می دهند. در نهایت، شما فقط می توانید از دستگاه های خودپرداز در شبکه بانک خود استفاده کنید که معمولاً در وب سایت آنها یافت می شود.

اگر فوراً به پول نقد نیاز دارید و تنها گزینه های موجود ATM از شما کارمزد دریافت می کنند، در نظر داشته باشید که از کارت نقدی خود برای خرید کوچک استفاده کنید و به جای آن درخواست بازپرداخت وجه نقد کنید.

پس از اولین سپرده خود، 200٪ پاداش دریافت کنید. از این کد تبلیغاتی رسمی استفاده کنید: argent2035

مقاله برای خواندن: ویژگی های بانک های اسلامی

بسیاری از فروشگاهها کارمزد بازگشت نقدی دریافت نمیکنند و همین امر آن را راهی تقریباً رایگان برای دسترسی به پول شما میکند. این تمام چیزی است که در حال حاضر می توانم در مورد محدود کردن هزینه های خودپرداز خود به شما بگویم

➤ کارمزد اضافه برداشت بانکی

قبل از اول این هزینه ها، آن است مهم است بدانیم چیست le اضافه برداشت خوب، اضافه برداشت بانکی عمدتاً مربوط به «اضافه برداشت مجاز» است که مقدار و تاریخ آن به صورت قراردادی در قرارداد حساب تعیین شده است که مشخص می کند امکان اضافه برداشت مجاز وجود دارد یا خیر.

زمانی که می خواهید عملیاتی را انجام دهید که مبلغ آن بیشتر از مقدار واقعی در حسابتان است، این مارجینی است که بانک شما می تواند به شما بدهد. از این تعریف، اضافه برداشت به وام ادغام می شود و بنابراین رایگان نیست. این کارمزد نیست و باید برای تایید به بانک شما ارسال شود.

مقاله بخوانید: بیمه اسلامی: تکافل

با این حال، خرج کردن بیش از حد برای حساب شما اشتباهی است که هر کسی می تواند مرتکب شود. در واقعیت، همه ما تمایل داریم که مانده حساب جاری خود را در ذهن خود نگه داریم، بنابراین فراموش کردن آن آسان است.

سپس می توانید با کارت اعتباری خود یک خرید 50 دلاری انجام دهید، بدون اینکه متوجه شوید که حساب شما فقط شامل 35 دلار است.

| کتابفروشان | جایزه | الان شرط ببند |

|---|---|---|

| ✔ موضوع جایزه : تا زمان 750 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های اسلات ماشین ؟؟؟؟ کد تبلیغاتی : 200euros 💸 کریپتوها: بیت کوین، دوج کوین، اتریوم، USDT | |

| ✔ موضوعجایزه : تا زمان 2000 یورو + 150 چرخش رایگان 💸 طیف گسترده ای از بازی های کازینو ؟؟؟؟ کریپتوها: بیت کوین، دوج کوین، اتریوم، USDT | |

| ✔️ پاداش: تا 1750 € + 290 CHF 💸 برترین کازینوهای رمزنگاری ؟؟؟؟ کریپتوها: بیت کوین، دوج کوین، اتریوم، USDT | |

در عمل، بانک ها اغلب به جای امتناع از پرداخت، اجازه می دهند خرید در این مورد انجام شود. ممکن است از شرمندگی لحظه ای رد شدن پرداخت خود در امان بمانید، اما حساب شما قرمز می شود.

در همین لحظه است که بانک شما کارمزد اضافه برداشت را از شما دریافت می کند. اما، چگونه از آنها اجتناب کنیم؟ در اینجا راه حل مشکل شما وجود دارد.

چگونه از هزینه های اضافه برداشت بانکی جلوگیری کنیم؟

اضافه برداشت در حساب بانکی شما یک حادثه آسان برای جلوگیری است. اولین کاری که برای جلوگیری از هزینه های اضافه برداشت باید انجام دهید، ثبت نام در سیستم سپرده مستقیم است. این راه حل همچنین به شما امکان می دهد از هزینه های مربوط به استفاده از دستگاه های خودپرداز جلوگیری کنید.

این سیستم به شما امکان می دهد که پول به صورت سیستمی و خودکار به حساب شما واریز شود. همچنین به شما کمک می کند حداقل موجودی حساب خود را حفظ کنید و از اضافه برداشت جلوگیری کنید.

بسیاری از بانک ها نیز پوشش اضافه برداشت یا حفاظت را با هزینه متوسط تا 35 دلار در هر اضافه برداشت ارائه می کنند.

زیرا به جای رد شدن برای خرید در زمانی که پول کافی در حساب بانکی خود ندارید، بانک با برداشت وجه از حساب پس انداز پیوندی، حساب جاری دوم، خط اعتباری و غیره شما را تحت پوشش قرار می دهد.

مقاله برای خواندن: چارچوب نظارتی حاکمیت بانکی

از آنجایی که نقل و انتقالات بین حسابهای مرتبط فورا انجام میشود، داشتن یک حساب پسانداز که وقتی متوجه شدید که موجودیتان کم میشود، بتوانید از آن پول انتقال دهید، به شما کمک میکند از اضافه برداشت جلوگیری کنید.

از این کد تبلیغاتی استفاده کنید: argent2035

در نهایت، بهترین راه برای جلوگیری از هزینه های اضافه برداشت این است که مراقب موجودی حساب خود باشید. برای انجام این کار، می توانید به راحتی از طریق ایمیل یا پیامک بانک خود برای هشدارهای موجودی ثبت نام کنید.

میتوانید این هشدارها را طوری پیکربندی کنید که وقتی موجودی شما از آستانه انتخابی شما پایین میآید مطلع شوند.

➤ کارمزد صورتحساب بانکی: نسخه کاغذی

صورتحساب بانکی خلاصه ای از تمام تراکنش های مالی است که در یک حساب تحت مدیریت یک بانک در یک دوره معین انجام شده است. پیش از این، دریافت صورتحساب ماهانه از طریق پست تنها راه برای دریافت جزئیات تراکنشها در حساب بانکی شخص بود.

این روزها صورتحساب های بانکی شما ایمیل می شود یا در اپلیکیشن یا وب سایت بانکی در دسترس شما قرار می گیرد. این خدمات به شما امکان می دهد به تمام اطلاعات بانکی خود دسترسی داشته باشید 24/24.

با این حال، برخی از مشتریان هنوز ترجیح می دهند که بیانیه های کاغذی را در صندوق پستی خود دریافت کنند تا در صندوق پست الکترونیکی خود. متأسفانه برخی از بانک ها برای چاپ و ارسال صورتحساب بانکی به مشتریان خود هزینه ای دریافت می کنند.

این کارمزدها بسته به محل بانک و تعداد صفحاتی که باید چاپ کنید متفاوت است.

چگونه از کارمزد صورتحساب بانکی کاغذی اجتناب کنم؟

برای جلوگیری از این هزینه ها، به سادگی برای بانکداری بدون کاغذ یا آنلاین ثبت نام کنید. در واقعیت، هیچ راهی برای دریافت صورتحساب های کاغذی به صورت رایگان وجود ندارد، مگر اینکه بانک شما برای آن هزینه دریافت کند.

➤ هزینه عدم فعالیت حساب

نکته دیگری که بسیاری از دارندگان حساب نمیدانند این است که برخی از حسابها برای عدم فعالیت هزینه دارند. اگر حسابی برای مدت معینی غیرفعال باشد، بانک دیگر نمی تواند هزینه ای از حساب دریافت کند.

این حسابهای غیرفعال نه تنها برای بانکها دردسرهای اداری ایجاد میکنند، بلکه میتوانند هزینههای گزافی را نیز برای بانکها به همراه داشته باشند. بانک ها در این زمان از این حساب ها کارمزد عدم فعالیت دریافت می کنند تا دارندگان را تشویق کنند تا دوباره فعال شوند. این هزینه ها معمولاً بین آنها متفاوت است 10 دلار و 20 دلار در ماه.

مقاله بخوانید: بانک اسلامی چیست؟

بانک ها می توانند پس از حداقل شش ماه غیرفعال بودن حساب، شروع به دریافت کارمزد عدم فعالیت کنند. برخی از بانک ها برای شروع دریافت این کارمزدها تا یک سال منتظر می مانند.

ممکن است متوجه شوید که بانک شروع به دریافت کارمزد ماهانه خواهد کرد یا خیر. اگر این کار انجام نشود، ممکن است متوجه نشوید که در حال پرداخت هزینه هستید تا زمانی که بانک حساب را با آن کارمزد تسویه کند و حساب را ببندد. حساب موجودی 0 دلاری. در اینجا نحوه اجتناب از این هزینه ها آورده شده است.

چگونه از هزینه های عدم فعالیت حساب جلوگیری کنیم؟

برای جلوگیری از هزینه های مربوط به عدم فعالیت حساب کاربری خود، دو راه حل در دسترس شماست. راه اندازی سپرده یا سیستم پرداخت مکرر می تواند به شما کمک کند تا فعالیت را به حداقل برسانید.

در غیر این صورت، فقط می توانید حساب را ببندید و پول را به حسابی منتقل کنید که احتمال دارد آن را پیگیری کنید.

➤ کارمزد بیش از حد معامله

کارمزد تراکنش اضافی زمانی ایجاد می شود که دارندگان حساب پس انداز فراتر از حد مورد انتظار برداشت کنند. برای مثال در ایالات متحده آمریکا، این محدودیت شش برداشت و انتقال رایگان در ماه است. اما، با شیوع ویروس کرونا که در حال حاضر در سال 2021 در گردش است، این محدودیت برداشته شده است.

چگونه از کارمزد بیش از حد معامله جلوگیری کنیم؟

کارمزد تراکنش های بیش از حد می تواند از 3 تا 25 دلار برای هر تراکنش متغیر باشد، اما اگر از حساب جاری خود به عنوان یک حساب روزانه برای برداشت های معمول مانند پرداخت صورتحساب استفاده کنید، می توان از این امر به راحتی جلوگیری کرد.

در هر صورت دانستن تفاوت هایی که بین همه این حساب ها وجود دارد ضروری است. مقاله ما را در مورد بررسی کنید چه نوع حساب بانکی می توانم ایجاد کنم برای کسب اطلاعات بیشتر در مورد انواع مختلف حساب ها.

➤ کارمزد حواله بانکی

آنچه باید بدانید این است که حواله بانکی انتقال پولی است که می تواند بین دو حسابی که ممکن است در یک بانک باز باشند یا نباشند انجام شود. حواله های بانکی می تواند راهی سریع برای انتقال پول بدون استفاده از پول نقد فیزیکی باشد.

اما، شما باید برای این راحتی هزینه کنید. برای این سرویس، بانک ها معمولا بین 16 تا 35 دلار برای نقل و انتقالات داخلی و بین المللی دریافت می کنند.

چگونه از کارمزد انتقال بانکی جلوگیری کنیم؟

برای جلوگیری از این نوع هزینه، باید از نقل و انتقالات الکترونیکی استفاده کنید، اما به میزان کم. این روش در واقع به شما اجازه نمی دهد که اجتناب کنید اما زودتر کاهش دهید. مگر اینکه یک معامله رسمی باشد که نیاز به مبلغ زیادی داشته باشد. از طرف دیگر، می توانید وجوه را به صورت آنلاین یا از طریق برنامه تلفن همراه بانک خود انتقال دهید.

➤ هزینه های مربوط به استفاده از کارت بانکی

هزینه های کارت اعتباری نه تنها از کارتی به کارت دیگر، بلکه از بانکی به بانک دیگر برای انتخاب کارت مشابه متفاوت است. این هزینه ها ممکن است مربوط به اشتراک سالانه، برداشت، عملیات خارج از حوزه پولی، سرقت کارت یا حتی صدور مجدد رمز عبور باشد.

در میان این کارمزدها، برخی از آنها بسته به بانک ها رایگان است. به یاد داشته باشید که با شرایط قیمت گذاری بانک خود مشورت کنید تا دچار غافلگیری ناخوشایند نشوید!

چگونه از کارمزد کارت اعتباری اجتناب کنیم یا آن را کاهش دهیم؟

انتخاب کارت بانکی مناسب ضروری است، به خصوص که نرخ ها از بانکی به بانک دیگر بسیار متفاوت است. محدود کردن کارمزد کارت اعتباری آسان است، مشروط بر اینکه نکات خاصی را در نظر بگیرید! راهنمای ما را بررسی کنید چگونه کارت بانکی خود را انتخاب کنیم؟

برای انتخاب کارت بانکی خود باید:

نیازهای خود را در نظر بگیرید: بدون نیاز به پرداخت هزینه اضافی کارت اعتباری برای خدماتی که نیاز ندارید!

عادات بانکی خود را در نظر بگیرید: کارتی متناسب با عادات خود انتخاب کنید. اگر هرگز به خارج از کشور خود سفر نمی کنید، استفاده از گزینه های کارت اعتباری مانند بیمه مسافرتی خارجی فایده ای ندارد!

یک بانک آنلاین را ترجیح دهید: هزینه های کارت اعتباری که توسط بانک های آنلاین دریافت می شود، اغلب بسیار کمتر از هزینه های بانک های سنتی است.

???? خلاصه …

در این مقاله، من ادعا نمی کنم که می توانم به شما اجازه بدهم از همه هزینه های بانکی جلوگیری کنید. در واقع، هزینه های بانکی هرگز به طور کامل ناپدید نمی شوند. شما فقط این توانایی را دارید که از اکثر این هزینه هایی که برایتان پیش می آید اجتناب کنید.

فقط از عادات خوب مدیریت از حساب بانکی شما مراقب موجودی خود باشید و به طور منظم حساب خود را به صورت آنلاین بررسی کنید تا از اشتباهات صورت حساب جلوگیری کنید. و اگر احساس می کنید نمی توانید از کارمزدهای بانک فعلی خود اجتناب کنید، از یافتن بانک دیگری که برای شما مناسب است نترسید.

مقاله ما را ببینید بانک را برای سرمایه گذاری بهتر درک کنید بنابراین می دانید چگونه بانکی را انتخاب کنید که برای شما مناسب است.

ادامه دهید، تمام نگرانی های خود را در نظرات به من بگویید. قبل از رفتن، در اینجا آموزشی است که به شما آموزش می دهد نحوه فروش مشاوره در اینترنت برای خرید اینجا کلیک کنید.

موفق باشید

دیدگاهتان را بنویسید