Kuinka tehdä hyvää taloussuunnittelua?

Rahoitussuunnitelma on etenemissuunnitelma rahoillesi ja auttaa sinua saavuttamaan tavoitteesi. Taloussuunnittelu voidaan tehdä yksin tai ammattilaisen kanssa.

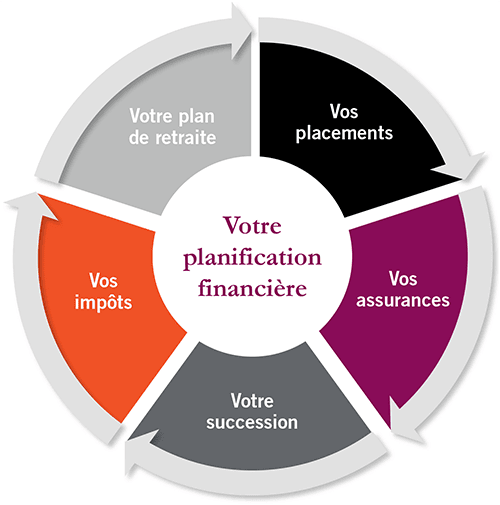

Rahoitussuunnitelma on täydellinen kuva nykyisestä taloudestasi, taloudellisista tavoitteistasi ja kaikista strategioista, jotka olet asettanut näiden tavoitteiden saavuttamiseksi. Hyvän taloussuunnittelun tulisi sisältää yksityiskohdat rahasi, säästösi, velkasi, sijoituksesi, vakuutuksesi ja mikä tahansa muu osa talouselämääsi.

Kukaan ei välitä taloudellisesta hyvinvoinnistasi enemmän kuin sinä. Siksi on tärkeää, että sinulla on a rahoitussuunnitelma itsellesi. Vankan rahoitussuunnitelman avulla voit säästää rahaa, varaa siihen, mitä todella haluat, ja saavuttaa pitkän aikavälin tavoitteita, kuten säästämisen korkeakoulua ja eläkkeelle jäämistä varten.

Saat 200 % bonuksen ensimmäisen talletuksesi jälkeen. Käytä tätä tarjouskoodia: argent2035

Taloussuunnittelu on mielestäni välttämätöntä, etenkin naisille sukupuolten välisen palkkaeron vuoksi. Se myös auttaa sinua saavuttamaan tavoitteesi taloudellinen vapaus.

Tässä artikkelissa opastan sinut läpi kaiken, mitä sinun tarvitsee tietää taloudellisen tulevaisuutesi suunnittelussa. Jatka lukemista, Valmistaudu sitten ryhtymään toimiin oman rahoitussuunnitelmasi aloittamiseksi.

Mitä on taloussuunnittelu?

Taloussuunnittelu on jatkuva prosessi, joka vähentää stressiäsi rahasta, vastaa nykyisiin tarpeisiisi ja auttaa sinua rakentamaan pesämunan pitkän aikavälin tavoitteisiisi, kuten eläkkeelle jäämiseen. Se on tärkeä, koska sen avulla voit saada kaiken irti omaisuudestasi ja auttaa varmistamaan, että saavutat tulevaisuuden tavoitteesi.

elle ei ole vain rikkaille : Taloudellisen tulevaisuuden etenemissuunnitelman luominen sopii kaikille. Voit tehdä taloussuunnitelman itse tai pyytää apua taloussuunnittelun ammattilaiselta. Kiitos verkkopalveluista, kuten Robo-neuvojat, Taloussuunnittelun avun saaminen on edullisempaa ja helpompaa kuin koskaan.

| vedonlyönnin | Bonus | Panosta nyt |

|---|---|---|

| ✔️ Bonus : siihen asti kun 1950 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : argent2035 |  |

| ✔️Bonus : siihen asti kun 1500 € + 150 ilmaiskierrosta 💸 Laaja valikoima kasinopelejä 🎁 kuponkikoodi : argent2035 |  |

| ✔️ Bonus: Jopa 1750 € + 290 CHF 💸 Portfolio huippuluokan kasinoista 🎁 kuponkikoodi : 200euros |  |

Mitä tehdä ensin

Aloitetaan luomalla luettelo asioista, joita tarvitset siirtyäksesi kohti taloudellista turvaa. Seuraavat asiat ovat välttämättömiä rahoitussuunnitelmasi kannalta:

- Kuukausibudjetti, joka auttaa sinua pitämään kulusi tulojesi alapuolella

- Suunnitelma velkojen ja kulujen takaisinmaksuun (budjettisi avulla)

- Ymmärrät kaikki laskusi ja niiden eräpäivät

- Täysin rahoitettu hätätili

- Eläkesäästöt, vaikka sinulla olisi pienet tulot

- Monipuolinen sijoitussalkku

- Useita tulovirtoja

- Säästöjä muihin haluamiisi asioihin (esimerkiksi lyhyen, keskipitkän ja pitkän aikavälin tavoitteisiisi)

- Oikea vakuutus (Henki-, terveys-, työkyvyttömyys-, koti- jne.)

Mitä tehdä seuraavaksi

Älä ajattele, että on liian aikaista tai liian myöhäistä laatia rahoitussuunnitelma. Päinvastoin, nyt on sen aika PERFECT aloittaa !

1. Suunnitelma itsellesi

Jos olet sinkku, on tärkeää, että sinulla on rahoitussuunnitelma, joka ei vain auta sinua saavuttamaan välittömiä tavoitteitasi, vaan myös varmistaa, että tulevaisuudestasi huolehditaan. Se tarkoittaa kaikkien edellä mainittujen asioiden tekemistä ilman, että oletat, että asiat järjestyvät tavalla tai toisella.

Suuri virhe? Olettaen, että tapaat jonkun, joka huolehtii sinusta ja huolehtii suhteesi taloudesta.

Jos parisuhteesi muuttuu tai olet naimisissa, sinulla on hyvät valmiudet suunnitella talouttasi yhdessä, jos sinulla on jo asiat kunnossa.

2. Suunnitelma hääsi varten

Jos olet naimisissa tai sinulla on läheinen, sinun tulee osallistua talouteen joukkueena. Keskustele budjetistasi ja taloudellisista tavoitteistasi ja tee taloudellisia päätöksiä yhdessä. Ymmärrä, mihin rahasi menevät ja kuinka paljon sinulla on rahaa säästöihin ja sijoituksiin. Muuten, tässä on artikkeli, joka näyttää sinulle kuinka hoidat talouttasi vastapariskunnan aikana.

– Pitäisikö meillä olla yhteisiä vai erillisiä tilejä?

Yhteiset tilit on hienoa, mutta uskon myös omiin henkilökohtaisiin säästötileihin. Jos olet nainen, sinun on tärkeää kehittää omaa turvallisuuden tunnettasi ja saada "omaasi", jonka tuot pöytään.

Mutta älä tunne velvollisuuttasi pitää henkilökohtaisia tilejäsi salassa. Muista, että avioliitto ja sitoutuneet suhteet perustuvat avoimuuteen ja rehellisyyteen.

Teet sitten yhteistyötä kumppanisi kanssa tai yksin, polku taloudelliseen riippumattomuuteen ei ole aina helppo ja täydellisesti päällystetty. Mutta älä vaivu; On aika kääriä hihat ja likaa kätemme. Aivan oikein, on aika oppia luomaan vankka rahoitussuunnitelma.

Kuinka luoda vankka rahoitussuunnitelma?

Katsotaan nyt, miten tehdään hyvä rahoitussuunnitelma. Alta löydät kymmenen vaihetta vankan rahoitussuunnitelman luomiseen.

1. Kirjoita ylös taloudelliset tavoitteesi

Ensimmäinen asia taloussuunnittelussa on tavoitteiden asettaminen. Taloudelliset tavoitteet ovat taloudellisen menestyksesi perusta. Loppujen lopuksi sinun on tiedettävä, mitä haluat tehdä saavuttaaksesi sen. Tavoitteiden asettamisen osalta haluat kuitenkin varmistaa, että tavoitteesi on määritelty hyvin ja priorisoitu vastaavasti.

On hienoa olla suuria ja jaloja tavoitteita ! Mutta muista jakaa ne pienempiin osiin. Tällä tavalla et ole hukkua yrittäessäsi saavuttaa niitä ja voit helposti mitata edistymistäsi.

2. Luo hätärahasto

On myös erittäin tärkeää, että yksi tavoitteistasi sisältää suunnitelman hätätilanteiden käsittelemiseksi. Haluat varmistaa, että olet valmis kestämään myrskyn. Muuten joudut jälleen velkaan.

3. Maksa velkasi pois

Jotta rahoitussuunnitelmasi olisi vakaa, sinun on myös harkittava velkojen maksamista. Valitettavasti et voi todella aloittaa taloudellista tulevaisuuttasi, jos sinulla on paljon velkaa.

Kohtuuttomien korkojen, suurten kuukausittaisten vähimmäismaksujen ja monien velkojen luottopisteellesi aiheuttaman vahingon välillä on parempi maksaa velkasi ensin.

| vedonlyönnin | Bonus | Panosta nyt |

|---|---|---|

| ✔️ Bonus : siihen asti kun 1950 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : 200euros | | |

| ✔️Bonus : siihen asti kun 1500 € + 150 ilmaiskierrosta 💸 Laaja valikoima kasinopelejä 🎁 kuponkikoodi : 200euros | |

| ✔️ Bonus : siihen asti kun 1950 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : WULLI | |

Luo velan takaisinmaksustrategia ja ole kärsivällinen mutta johdonmukainen pyrkiessäsi olemaan velaton. Täällä on erehtymättömät salaisuudet maksaaksesi velkasi nopeasti pois.

Tässä on kumppanilinkki, joka näyttää sinulle 30 VINKKIÄ SÄÄSTÄMISEEN JA KULUTTAMISEEN VÄHEMMÄN. Suosittelen lämpimästi tämän koulutuksen ostamista, sillä kuten kerroin yhdessä koulutuksessani, juuri tämän koulutuksen ansiosta pääsin nopeasti eroon veloistani kaksi vuotta sitten.

4. Luo investointisuunnitelma

Sijoitussuunnitelma on myös osa taloussuunnitteluasi. Jos todella haluat rakentaa vaurautta, sinun on käytettävä rahasi työhön. Tässä tulee sijoittaminen mukaan.

Ennen kuin sijoitat kovalla työllä ansaitut rahasi, on kuitenkin tärkeää, että sinulla on hyvin määritellyt tavoitteet. Mieti, kannattaako sijoitus silloin, kun tarvitset rahaa ja riskinsietokykyäsi.

Sijoittaminen on pitkäjänteistä toimintaa ja siksi riskialtista. Joten sinun on sitouduttava siihen, jos haluat todella nähdä rahasi kasvavan. Oletko huolissasi siitä, että tarvitset rahaa lyhyellä varoitusajalla? No, sitä varten säästötilisi ovat; laita sivuun omasi hätäsäästöjä ja rahasi lyhyen aikavälin tavoitteisiisi.

Haluat myös varmistaa, että sinulla on perustiedot (vähintään) kaikista sijoituksista, joihin laitat rahaa (esimerkiksi osakemarkkinat, kiinteistöt tai pienyritys).

Saat 200 % bonuksen ensimmäisen talletuksesi jälkeen. Käytä tätä virallista promokoodia: argent2035

Sijoitussuunnitelmasi tulisi sisällyttää kuukausibudjettiisi, jossa kohdistat tietyn prosenttiosuuden tuloistasi sijoitustavoitteisiisi.

5. Hanki oikea vakuutus

Kun olet tehnyt kovasti töitä ansaitaksesi rahasi, viimeinen asia, jonka haluat, on odottamaton tapahtuma, joka pyyhki sinut pois. Vakuutus on pohjimmiltaan varasuunnitelmasi, joka suojaa omaisuuttasi sellaisissa elämäntilanteissa, jotka vaativat suuren rahasumman ratkaisemista.

Vakuutuksesi tulee sisältää terveys-, auto-, työkyvyttömyys-, henki-, koti- tai vuokra- ja yritysvakuutus. Pohjimmiltaan haluat suojella kaikkea tärkeää ja arvokasta varmistaaksesi, että sinä (ja läheisesi) olet taloudellisesti suojattu.

Oikea vakuutus voi muuttaa muuten suuren katastrofin pelkäksi haitaksi.

6. Luo eläkesuunnitelma

Saadaksesi eläkkeellä haaveilemasi elämäntavan, sinun on valmistauduttava riittävästi. Sinun on selvitettävä, kuinka paljon tarvitset eläkkeelle, inflaatio huomioon ottaen, ja kuinka aiot säästää ja sijoittaa etukäteen sille elämäsi ajalle.

7. Suunnittele veroja

Kyllä, verot! Verot ovat ärsyttäviä, mutta ne eivät varmasti katoa pian. Varmista siis, että pitkän aikavälin tuloarviosi sisältävät verot. Verojen suunnittelun epäonnistuminen voi vaikuttaa merkittävästi kassavirtaasi.

Lisäksi haluat ehdottomasti tarkastella veroa säästäviä sijoitusvaihtoehtoja ja pysyä ajan tasalla kaikista verovähennyksistä, joita voit hakea säästääksesi rahaa veronmaksuissa.

| vedonlyönnin | Bonus | Panosta nyt |

|---|---|---|

| ✔️ Bonus : siihen asti kun 750 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : siihen asti kun 2000 € + 150 ilmaiskierrosta 💸 Laaja valikoima kasinopelejä 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonus: Jopa 1750 € + 290 CHF 💸 Suosituimmat kryptokasinot 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

Voit suunnitella istuvasi verokirjanpitäjän tai taloussuunnittelijan kanssa varmistaaksesi, että verosuunnitelmasi on riittävä. Kannattaa myös tutustua blogikirjoitukseen, jossa kerrotaan, miten verotettavaa tuloa vähennetään!

8. Luo kiinteistösuunnitelma

Kiinteistösuunnittelu ei ole asia, jota monet ihmiset ajattelevat, mutta se on välttämätöntä! Sen avulla voit määrittää tarkalleen, mitä omaisuudellesi tapahtuu lähtemisen jälkeen. Kyse on kaiken omaisuutesi luetteloimisesta, testamentin kirjoittamisesta ja sen asettamisesta ihmisten saataville, joilla on pääsy siihen. Taloussuunnittelija tai kiinteistölakimies voi auttaa sinua järjestämään asiat oikein.

9. Tarkista suunnitelmasi useintaloudellinen luokitus

Taloussuunnittelu on vakaata vain, jos se tarkistetaan säännöllisesti. Kun olet määrittänyt ja kehittänyt rahoitussuunnitelmasi, on tärkeää tarkistaa suunnitelmasi säännöllisesti ja tehdä tarvittavat muutokset, jos tavoitteesi tai elämäntilanteesi muuttuvat.

Esimerkiksi, Ehkä vakuutuksesi täytyy muuttua, riskinsietokykysi muuttuu tai menet naimisiin tai hankit lapsia. Haluat tarkistaa kokonaistaloudellisen suunnitelmasi vähintään kuuden kuukauden välein.

Kun tarkistat harvoin, sinun on helpompi selviytyä odottamattomista elämäntapahtumista, toipua takaiskuista ja saavuttaa taloudelliset tavoitteesi.

Mieti, mitä teet henkilökohtaisen terveytesi ylläpitämiseksi. Harjaat hampaasi ja suihkut säännöllisesti pysyäksesi puhtaana ja välttääksesi tarpeettomia sairauksia, koska me kaikki tiedämme, että sairastuminen voi johtaa uusiin terveysongelmiin, etkä todellakaan halua sitä. Ja koska teet niin usein, siitä on tullut osa päivittäistä terveydenhuoltotottumustasi – sama pätee myös talouteen!

10. Pysy kurssilla, vältä ylikulutusta ja opi virheistäsi

Polkusi taloudelliseen riippumattomuuteen ei ole aina helppo. Tulee vaikeita päiviä, viikkoja ja jopa kuukausia. Taloudellisen riippumattomuuden tavoitteen saavuttaminen, joka on hyvin sidottu viivästyneeseen tyydytykseen, ei ole aina hauskaa, mutta se on täysin toteutettavissa.

Tee vankka suunnitelma taloudellesi, ole kurinalainen ja vältä ylimenoa. Huomaat, kuinka hyvältä sinusta tuntuu, kun todella teet yhteisiä ponnisteluja pysyäksesi budjetissasi.

Kun työskentelet taloutesi parissa, voit silti tehdä virheitä rahojesi kanssa, ja se on okei. Joskus et ehkä pysty vastustamaan halua ostaa jotain, joka ei ole välittömässä budjetissasi. Ja joskus haluat repiä koko rahoitussuunnitelmasi silpuiksi, koska se ei vain näytä hauskalta.

Kuitenkin niin kauan kuin pidät syyt, haluat olla taloudellisesti vapaa ja yrität toipua virheistäsi nopeasti, tulet ulos erittäin hyvin. Kyse on tekemiesi virheiden arvioimisesta, niiden syyn ymmärtämisestä ja suunnitelman laatimisesta niiden välttämiseksi. Sitten sinun on otettava nämä oppitunnit ja sovellettava niitä tulevaan menestykseesi.

Vinkkejä rahoitussuunnitelmasi usein tarkistamiseen

Tässä on muutamia vinkkejä, joiden avulla voit tarkistaa rahoitussuunnitelmasi.

1. Luo rutiini

Varaa aika joka viikko tai vähintään kerran kuukaudessa varmasti taloudellisen kuntotarkastuksen tekemiseen. Juo kahvia itsesi kanssa tai soita hyvää musiikkia ja juo kupillinen kuumaa teetä kotona ja vietä aikaa asioiden tarkistamiseen. On hyvä idea laittaa muistutus kalenteriisi, jotta et unohda tätä tallennetta.

2. Aseta ja tarkista taloudelliset tavoitteesi

Jos et ole vielä tehnyt niin, on tärkeää, että määrittelet lyhyen ja pitkän aikavälin taloudelliset tavoitteesi, jotta tiedät tarkalleen, mihin pyrit rahoillasi. Ajan mittaan sinun tulee muistaa tarkastella tavoitteitasi ja arvioida niitä uudelleen varmistaaksesi, että ne ovat edelleen asioita, joita haluat saavuttaa ja että olet oikealla tiellä saavuttaaksesi ne.

3. Täsmennä pankkitilisi ja laskujen maksut

Tarkista pankkitilisi veloitukset aiemmin ajoittamiesi tai lähettämiesi laskujen maksujen perusteella. Varmista, että kaikki odottavat laskut/velan takaisinmaksut on maksettu tai ajoitettu.

Vertaa kuittejasi luottokorttitapahtumiisi ja vahvista saldo. Tarkista budjettisi ja vertaa todellisia kulujasi suunnittelemiisi. Aseta seuraavan kuukauden budjetti kerran kuukaudessa.

4. Tarkista säästösi ja sijoituksesi

Jos olet määrittänyt automaattisia tapahtumia tekemään siirtoja säästö- tai sijoitustileillesi, muista tarkistaa ne. Tämä sisältää myös kaikki automaattiset talletukset, jotka olet asettanut siirtyäksesi eläketileillesi jne.

Jos et ole määrittänyt automaatiota, tee tai ajoita manuaaliset siirrot säästö- ja sijoitustileillesi ja varmista, että tapahtumat on suoritettu onnistuneesti.

Suunnittele myös koko sijoitussalkkusi tarkistaminen tasapainottaaksesi ja hajauttaaksesi sitä tarpeen mukaan ja muista tarkistaa myös palkkiosi!

5. Tarkista vakuutuksesi

Haluat myös varmistaa, että sinulla on oikea tyyppi vakuutus henkellesi. Tämä sisältää terveyden, auton, elämän, vamman, kodin, henkilökohtaisen omaisuuden, liiketoiminnan jne.

Aseta kahdesti vuodessa muistutus, jossa voit istua alas ja arvioida eri käytäntöjesi kustannuksia ja käydä katsomassa, mitä muuta siellä on. Tilien täsmäyttäminen ja talouden suunnittelu varmistaa, että olet tietoinen kaikesta, mitä rahoillesi tapahtuu, ja että olet oikealla tiellä saavuttaaksesi tavoitteesi.

6. Tarkista nettovarallisuutesi

Nettovarallisuuttasi voidaan melkein kuvata lämpömittariksi, jolla mitataan taloudellista terveyttäsi, ja haluat seurata sitä.

Pääprioriteettisi tulisi olla maksaa mahdollisimman paljon velkaa, alkaen korkeakorkoisista veloistasi, kasvattaa omaisuuttasi, ja ajan myötä nettovarallisuutesi alkaa kasvaa.

Monet ihmiset aloittavat negatiivisella nettovarallisuudella, kun he alkavat työskennellä taloutensa parantamiseksi, mutta ajan myötä ja jatkamalla hyvien rahoitustapojen noudattamista tämä muuttuu.

Kysymyksiä, joita sinun tulee kysyä, kun tarkistat rahoitussuunnitelmaasi

Tässä on muutamia kysymyksiä, jotka auttavat sinua prosessin läpi:

- Mitä toimia olen tehnyt viimeisen kuukauden aikana päästäkseni lähemmäksi tavoitteitani?

- Mitkä ovat ne asiat, jotka ovat vieneet minut pois tavoitteistani?

- Oliko kulutukseni linjassa perusarvojeni kanssa?

- Mitä rahavirheitä olen tehnyt viimeisen kuukauden aikana?

- Miksi tein ne?

- Ovatko taloudelliset tavoitteeni edelleen realistisia?

- Mitä suuria kuluja on tulossa pian?

- Onko hätärahastoni täysin rahoitettu 6–9 kuukauden kuluilla nykyisten perustarpeideni perusteella?

- Säästänkö tarpeeksi, jotta voin jäädä mukavasti eläkkeelle ihanteellisen eläkesummani perusteella?

- Etkö tiedä määrääsi?

- Täytänkö muut lyhyen aikavälin säästämis- ja sijoitustavoitteeni

- Olenko kunnossa lasteni säästöjen kanssa?

- Mitä voin tehdä varmistaakseni, että minulla on parempi kuukausi ensi kuussa?

Vihje: Pidä päiväkirjaa, jossa vastaat näihin kysymyksiin, ja tarkista sitten menneisyytesi muutaman kuukauden välein.

Se on loistava tapa pysyä motivoituneena, varsinkin kun näet edistymisen ajan mittaan, ja jos pysyt sitoutuneena taloutesi parantamiseen, näet edistymistä.

Yhteenvetona…

Muista, että tämä on sinun matkasi ja jonkun muun matka, joten on erittäin tärkeää laatia suunnitelma raha-asiasi varten. Suunnitteleminen eteenpäin haluamaasi elämää varten on 100% sen arvoista.

Jotta voisin liittää tähän artikkeliin käytännöllisemmän oppaan, törmäsin kumppanilinkkiin, jota rahoituskonsultit suosittelevat. Jos haluat myös ostaa tämän koulutuksen, sinun ei tarvitse tehdä muuta kuin Napsauta tätä linkkiä.

Jätä kaikki huolesi kommentteihin

Jaa sosiaalisessa mediassa

Jätä kommentti