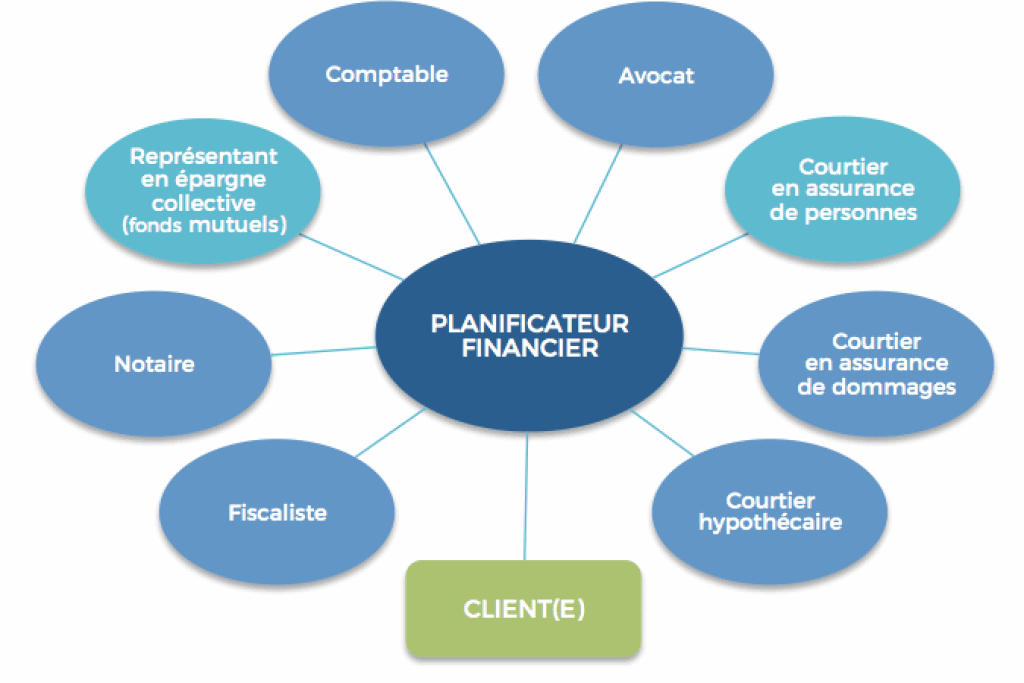

Miten taloussuunnittelija voi auttaa sinua?

Taloussuunnittelua tehdään päivittäin, kykyjäsi ja prioriteettejasi kunnioittaen. Elämäntapahtumat ovat usein arvaamattomia. Hyvä taloudellinen toimintasuunnitelma on mukautettavissa, ja sen on heijastettava toiveitasi ja todellisuuttasi. Taloussuunnittelija auttaa sinua kehittämään hääsi budjetti esimerkiksi.

Tässä artikkelissa Finance de Demain tutustuttaa sinut taloussuunnittelijan rooliin. Mutta ennen kuin aloitat, tässä on täydellinen kaupankäyntikoulutus sinulle.

🥀 Mitä taloussuunnittelija tekee?

Taloussuunnittelija auttaa sinua ymmärtämään taloudelliset tavoitteesi. Se auttaa sinua laatimaan suunnitelman niiden saavuttamiseksi. Olipa kyseessä säästäminen uuteen kotiin,sijoittaa rahaa eläkkeelle, varaa varoja lastesi koulutukseen, päätä tarvitsemasi vakuutustuotteet tai kaikki edellä mainitut.

Saat 200 % bonuksen ensimmäisen talletuksesi jälkeen. Käytä tätä tarjouskoodia: argent2035

He analysoivat taloudellisen tilanteenne kaikkia näkökohtia ja käyttävät asiantuntemustaan ja näkemyksiään auttaakseen sinua määrittelemään ja saavuttamaan tavoitteesi. Tämä voi sisältää strategioita velan takaisinmaksu, ihanteelliset omaisuuden allokaatiot eläketileillesi jne.

🥀 Taloussuunnittelija vs talousneuvoja

Ehdot taloussuunnittelija et taloudellinen neuvonantaja käytetään usein vaihtokelpoisina. Itse asiassa molemmat ammattilaistyypit tarjoavat taloussuunnittelupalveluita, jotka auttavat asiakkaita saavuttamaan taloudelliset tavoitteensa.

rahoitusneuvojat, niitä pidetään kuitenkin yleensä paljon laajempana kategoriana. He ovat ammattilaisia, jotka hoitavat sijoituksiasi, järjestävät vakuutusturvan ja toimivat pörssinvälittäjänä sekä tarjoavat taloussuunnittelupalveluita. Taloussuunnittelijat rajoittuvat kohdennettuihin palveluihin.

🥀 Taloussuunnittelijan tyypit

On tärkeää huomata, että " taloussuunnittelija itse on sääntelemätön kattotermi. Kuka tahansa voi kutsua itseään taloussuunnittelijaksi ja tarjota taloussuunnittelupalveluita.

| vedonlyönnin | Bonus | Panosta nyt |

|---|---|---|

| ✔️ Bonus : siihen asti kun 1950 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : argent2035 |  |

| ✔️Bonus : siihen asti kun 1500 € + 150 ilmaiskierrosta 💸 Laaja valikoima kasinopelejä 🎁 kuponkikoodi : argent2035 |  |

| ✔️ Bonus: Jopa 1750 € + 290 CHF 💸 Portfolio huippuluokan kasinoista 🎁 kuponkikoodi : 200euros |  |

Jotkut voivat erikoistua tiettyihin suunnittelun näkökohtiin, kuten eläkkeelle tai veronhallintaan. Toiset ottavat kuitenkin kokonaisvaltaisemman lähestymistavan. Muutamat eivät ehkä edes pidä etujasi, ja heitä on parasta välttää.

✔️ Fiduciary Financial Planner

Luottamuksellisen rahoitussuunnittelijan on toimittava asiakkaansa parhaan edun mukaisesti. Termi luottamusvelvollisuus tarkoittaa, että suunnittelijan on asetettava asiakkaan taloudelliset edut omiensa edelle.

Käytännössä fidusiaarisen taloussuunnittelijan tulee tarjota asiakkailleen parhaat mahdolliset ratkaisut halvimmalla hinnalla. Tämä on riippumatta maksuista tai provisioista, joita suunnittelija ansaitsee asiakkaalta tai muista lähteistä.

Jotkut rahoitussuunnittelijat noudattavat vain riittävyysstandardia. Soveltuvuusstandardin mukaan taloussuunnittelijan suositusten on vastattava tarpeitasi. Mutta he voivat suositella tuotteita tai palveluita, jotka veloittavat sinulta korkeampia maksuja tai ansaitsevat korkeampia palkkioita kuin vastaavat tuotteet.

Kun valitset rahoitussuunnittelijan, paras käytäntö on aina valita edunvalvoja, jotta tiedät, että heidän suosittelemansa tuotteet ja palvelut ovat sinulle, eivät heille, parhaat.

✔️ Sertifioitu taloussuunnittelija (YKP)

Sertifioitu taloussuunnittelija on alan sertifiointi, jolla on tiukat koulutus- ja eettiset vaatimukset ja joka valmistaa sertifioijat täydellisesti tarjoamaan kattavia taloussuunnittelupalveluita.

Erityisesti kaikkien CFP:iden on toimittava luottamusmiehinä, ja useimmat toimivat vain maksua vastaan. Tämä tarkoittaa, että vain sinä maksat ne, ei heidän ehdottamansa tuotteet.

Laajan koulutuksensa ja luottamusstandardiensa ansiosta YKP:t ovat rahoitussuunnitteluyhteisön pilareita ja missä monet asiakkaat päättävät aloittaa taloussuunnittelunsa.

✔️ Sijoitusneuvoja

Sijoitusneuvojat ovat henkilöitä tai yrityksiä, jotka auttavat asiakkaita ostamaan ja myymään arvopapereita ja voivat tarjota taloudellista neuvontaa. On olemassa kaksi päätyyppiä, jotka erotetaan pääasiassa sen mukaan, noudattavatko ne riittävyysstandardia vai luottamusstandardia:

Rekisteröityneet edustajat: Rekisteröidyt edustajat ostavat ja myyvät arvopapereita asiakkaidensa puolesta, ja heillä on yleensä heitä palkkaavien välitysyritysten lisenssi. Useiden rekisteröityjen edustajien kanssa sinä teet päätökset ja edustaja vain toteuttaa ne.

Jotkut kuitenkin esittävät itsensä taloudellisina neuvonantajina tai suunnittelijoina. Jos päätät työskennellä taloudellista neuvontaa antavan rekisteröidyn edustajan kanssa, muista, että heidän soveltuvuusstandardinsa täyttyvät, mikä voi vaikuttaa heidän sinulle tarjoamiinsa tuotteisiin ja palveluihin.

Sijoitusneuvojien edustajat: Investment Advising Representatives (IAR) on rekisteröityjen sijoitusneuvojien (RIA) palveluksessa. Ne ovat yrityksiä, jotka tarjoavat taloudellisia neuvonta- ja suunnittelupalveluita.

Toisin kuin rekisteröidyt edustajat, RAI:t pidetään fiduciaaristandardin mukaisesti. Monilla voi olla lisävaltuuksia, kuten CFP:itä, parantaakseen rahoitussuunnittelukykyään.

✔️ Robo-neuvoja

Robo-neuvojat tarjoavat automatisoidun sijoitushallinnan. Useimmat sijoittavat sinut ennalta määritettyyn sijoitussalkkuun, joka perustuu tavoitteisiisi ja riskinottohalukkuuteen, jota he sitten hallitsevat ja ylläpitävät puolestasi ajan myötä.

Nämä robotit ovat teknisesti RIA:ita, mikä tarkoittaa, että niillä on myös luottamusstandardi, ja yhä useammat täydentävät automatisoitua tarjontaansa kattavammalla taloussuunnittelulla, jonka tarjoavat ihmissuunnittelijat ja CFP:t.

| vedonlyönnin | Bonus | Panosta nyt |

|---|---|---|

| ✔️ Bonus : siihen asti kun 1950 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : 200euros | | |

| ✔️Bonus : siihen asti kun 1500 € + 150 ilmaiskierrosta 💸 Laaja valikoima kasinopelejä 🎁 kuponkikoodi : 200euros | |

| ✔️ Bonus : siihen asti kun 1950 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : WULLI | |

Jos olet aloittelija sijoittaja, joka tarvitsee vain satunnaisesti rahoitussuunnittelijan palveluita, tämä hybridilähestymistapa saattaa sopia hyvin.

✔️ varallisuudenhoitaja

Käytännössä varainhoitajat ovat varakkaiden henkilöiden rahoitussuunnittelijoita. Heidän asiakaskunnansa vuoksi he ovat erikoistuneet tyypillisesti varakkaisiin useimmiten vaikuttaviin taloussuunnittelun osa-alueisiin, kuten kiinteistösuunnitteluun, lakisuunnitteluun ja riskienhallintaan omaisuuden säilyttämiseksi.

Kuten termi rahoitussuunnittelija, varainhoitaja on sääntelemätön, mikä tarkoittaa, että kuka tahansa, pätevyydestään riippumatta, voi kutsua itseään varainhoitajaksi. Tämä tarkoittaa, että vain jotkut, mutta eivät kaikki, varainhoitajat ovat omaisuudenhoitajia.

🥀 Tarvitsetko taloussuunnittelijan?

Vaikka lähes kaikki voivat hyötyä taloussuunnittelijan palveluista, totuus on, että kaikki eivät välttämättä tarvitse sitä. Jos taloutesi on melko yksinkertainen, eli työskentelet, sinulla on säästöjä ja laitat rahaa eläketilille, et ehkä tarvitse rahoitussuunnittelijaa.

Taloussuunnittelija voi kuitenkin auttaa sinua, jos taloutesi on monimutkaisempi tai tilanteesi muuttuu, esimerkiksi jos:

✔️ Saat merkittävän yllätyksen

Jos kohtaat äkillisen rahatulvan, kuten suuren työbonuksen tai perinnön rakkaasi kuoleman jälkeen, taloussuunnittelija työskentelee kanssasi laatiakseen suunnitelman rahoille, jotta voit saavuttaa tavoitteesi.

Saat 200 % bonuksen ensimmäisen talletuksesi jälkeen. Käytä tätä virallista promokoodia: argent2035

✔️ Tulosi muuttuvat

Jos löydät uuden työn, joka muuttaa tulojasi merkittävästi, taloussuunnittelija voi auttaa sinua luomaan uuden budjetin ja säätämään eläkemaksujasi.

✔️ Olet menossa naimisiin

Jos olet menossa naimisiin, sinä ja tuleva puolisosi saatatte tavata taloussuunnittelijan keskustellakseen olemassa olevien velkojen hoitamisesta, säästämisestä uutta kotia varten tai tulevaisuuden lasten suunnittelusta.

✔️ sinä eroat

Taloussuunnittelijat voivat myös auttaa sinua selviytymään vaikeista tilanteista, kuten avioerosta. Työskentelemällä avioeroihin erikoistuneen rahoitussuunnittelijan kanssa voit saada apua lasten elatusapujen ja elatusapujen määrittämiseen, henkilökohtaisen omaisuuden jakamiseen ja verolakien ymmärtämiseen.

✔️ Perheeseen tulee uusi lapsi

Jos suunnittelet adoptiota tai synnytystä, taloussuunnittelija voi auttaa sinua päättämään, millaisia henkivakuutuksia tarvitset ja miten säästät lapsesi korkeakoulukoulutukseen.

🥀 Kuinka valita rahoitussuunnittelija

Jos päätät, että taloussuunnittelijan kanssa työskentely on oikea päätös sinulle, sinun kannattaa ottaa huomioon muutamia asioita:

✔️ Uskottavuus ja luottamus

Koska kuka tahansa voi kutsua itseään taloussuunnittelijaksi, on viisasta etsiä erittäin arvostettuja valtuuksia, kuten:

YKP: YKP on hyvin varustettu auttamaan sinua suunnittelemaan kaikki talouselämäsi osa-alueet. Jos etsit yleistä apua taloutesi hallintaan, CFP on hyvä paikka aloittaa, sillä kaikkien on täytettävä tiukat vaatimukset ja toimittava asiakkaidensa edunvalvojana.

| vedonlyönnin | Bonus | Panosta nyt |

|---|---|---|

| ✔️ Bonus : siihen asti kun 750 € + 150 ilmaiskierrosta 💸 Laaja valikoima kolikkopelejä 🎁 kuponkikoodi : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️Bonus : siihen asti kun 2000 € + 150 ilmaiskierrosta 💸 Laaja valikoima kasinopelejä 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonus: Jopa 1750 € + 290 CHF 💸 Suosituimmat kryptokasinot 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

CPA: Hyväksytty tilintarkastaja (CPA) on erikoistunut verosuunnitteluun ja on lisensoitu osavaltiossaan. Jos etsit apua veronalaisten tulojesi hallinnassa tai verotushetken velkasi vähentämisessä, sinun kannattaa kääntyä CPA:n puoleen.

CFA: Chartered Financial Analyst (CFA) voi toimia taloussuunnittelijana, vaikka useimmat haluavat auttaa yrityksiä hallitsemaan talouttaan yksittäisten kuluttajien sijaan.

Jos kuitenkin kohtaat taloussuunnittelupalveluita tarjoavan CFA:n, tiedä, että he ovat läpäisseet monia tiukkoja alan kokeita ja heillä on vuosien ammattikokemus, joka oikeuttaa heidät tähän arvonimikkeeseen.

✔️ Luottamusvelvollisuus

Jos et ole itse rahoitusalan ammattilainen, et luultavasti tunne useimpien rahoitustuotteiden ja niihin liittyvien verokoodien yksityiskohtia. Siksi on korvaamatonta, että asiantuntija opastaa sinua prosessin läpi, jolla on vain sinun parhaat taloudelliset etusi.

Valitettavasti kaikki rahoitussuunnittelijat eivät ole luottamushenkilöitä. Jotkut tarjoavat vain neuvoja myymistään tuotteista, kuten tietyistä sijoituksista tai vakuutustilistä. He voivat myös ohjata sinut tuotteisiin, jotka ansaitsevat heille korkeampia palkkioita.

✔️ Maksun rakenne

Taloussuunnittelijat voivat saada palkkaa lukemattomilla eri tavoilla. Jotkut luottavat palkkioihin suosittelemistaan tuotteista; toiset veloittavat prosenttiosuuden hallinnoimistaan varoista puolestasi. Toiset taas veloittavat tunti- tai kuukausi- tai vuosimaksun.

Varmista, että tiedät, kuinka taloussuunnittelijasi maksetaan palveluistaan, ennen kuin otat häneen yhteyttä. Jopa yleiset CFP:t voivat erikoistua tietyntyyppisiin asiakkaisiin, kuten lääkäreihin, lakimiehiin tai sellaisiin, joilla on korkea opintolainavelka.

Kysy mahdollisilta rahoitussuunnittelijoilta, minkä tyyppisten ihmisten kanssa he yleensä työskentelevät. Kysy myös heidän tarjoamistaan palveluista. Näin voit varmistaa, että valitset ammattilaisen, jolla on laaja kokemus kohtaamistasi taloudellisista ongelmista.

🥀 Yhteenveto

Tulojen ja menojen täydellinen harmonisointi on käytännössä vaikeaa. Tästä syystä likviditeettireserviä suunniteltaessa pyritään usein tavoitekassarahastoon tai maksuvälinereservin marginaaliin.

Yksittäisten toimialojen erityiset likviditeettitarpeet ratkaisevat näiden likviditeettireservien määrän. Taloussuunnittelija auttaa sinua sovittamaan sijoituksesi yhteen. Nyt tiedät taloussuunnittelijan roolin.

Jos olet yksi alan asiantuntijoista, jätä meille kokemuksesi kommentteihin. Mutta ennen kuin lähdet, tässä on koulutus, jonka avulla voit hallita henkilökohtaista taloutesi.

Kiitos tästä artikkelista talouden hallinnasta taloussuunnittelijan avulla. Haluamme perheeni kanssa hoitaa paremmin perheen taloutta ja erityisesti perintöä. Epäilen, että luottamushenkilön sitoutuminen voi olla erittäin hyödyllistä. Ohjaa huomioni erilaisiin rahoitussuunnittelijoihin ymmärtääkseni paremmin, mitä tarvitsen.

Kiitos paljon viestistäsi. Voit pyytää palveluitamme milloin tahansa