મૂલ્ય તારીખ અને વ્યવહાર તારીખ

કઈ તારીખે મારે મારા બેંક ખાતામાં પૈસા જમા કરવા અથવા ઉપાડવાના છે? આ પ્રશ્નનો ઉદ્દેશ તમારામાંના ઘણા લોકોની ચિંતાઓને દૂર કરવાનો છે જેઓ નિયમિતપણે શા માટે તે જાણ્યા વિના ઉચ્ચ બેંક ચાર્જનો ભોગ બને છે. વાસ્તવમાં, ઘણા લોકોને ઘણી વાર એ સમજવામાં મુશ્કેલી પડે છે કે ઊંચી ફી વસૂલ્યા પછી તેમના બેંક એકાઉન્ટનું શું થાય છે. આ પરિસ્થિતિ અનિવાર્યપણે અપૂર્ણતા સાથે જોડાયેલી છે નાણાકીય શિક્ષણ. હકીકતમાં, અમારા બેંક સ્ટેટમેન્ટની કામગીરીની સલાહ લઈને, અમે જોઈ શકીએ છીએ કે તેમાંના દરેક માટે બે તારીખના ડેટા છે. આ તે તારીખ છે કે જેના પર દરેક ઓપરેશન હાથ ધરવામાં આવે છે અને તેની કિંમતની તારીખ છે.

બે તારીખો હંમેશા એકરૂપ થતી નથી. અને આ જ કારણે આ ખ્યાલોમાં નિપુણતા ન મેળવવી એ તમને ઘણી વખત ઊંચી બેંકિંગ ફી માટે ખુલ્લા પાડે છે. આ લેખમાં, અમે મૂલ્યની તારીખ અને વ્યવહારની તારીખ વચ્ચેના તફાવતને સરળ રીતે સમજાવીશું. આ તમને તમારા બેંક એકાઉન્ટને કેવી રીતે સંચાલિત કરવું તે જાણવામાં મદદ કરવા માટે છે.

પરંતુ તમે પ્રારંભ કરો તે પહેલાં, અહીં મારી ઇબુક છે જે તમને તમારી નાણાકીય બાબતોને નિયંત્રિત કરવામાં મદદ કરે છે.

તમારી પ્રથમ ડિપોઝિટ પછી 200% બોનસ મેળવો. આ પ્રોમો કોડનો ઉપયોગ કરો: argent2035

અમારી બેંકિંગ કામગીરી દ્વારા સંબંધિત તારીખો શું છે?

અમારી બેંકિંગ હિલચાલ અને કામગીરીમાં મુખ્યત્વે બે તારીખો છે: મૂલ્ય તારીખ અને એકાઉન્ટિંગ તારીખ. આ બે ખ્યાલો ઉપરાંત, તે જાણવું જરૂરી છે " બેંક દિવસો » તમારી બેંકમાંથી.

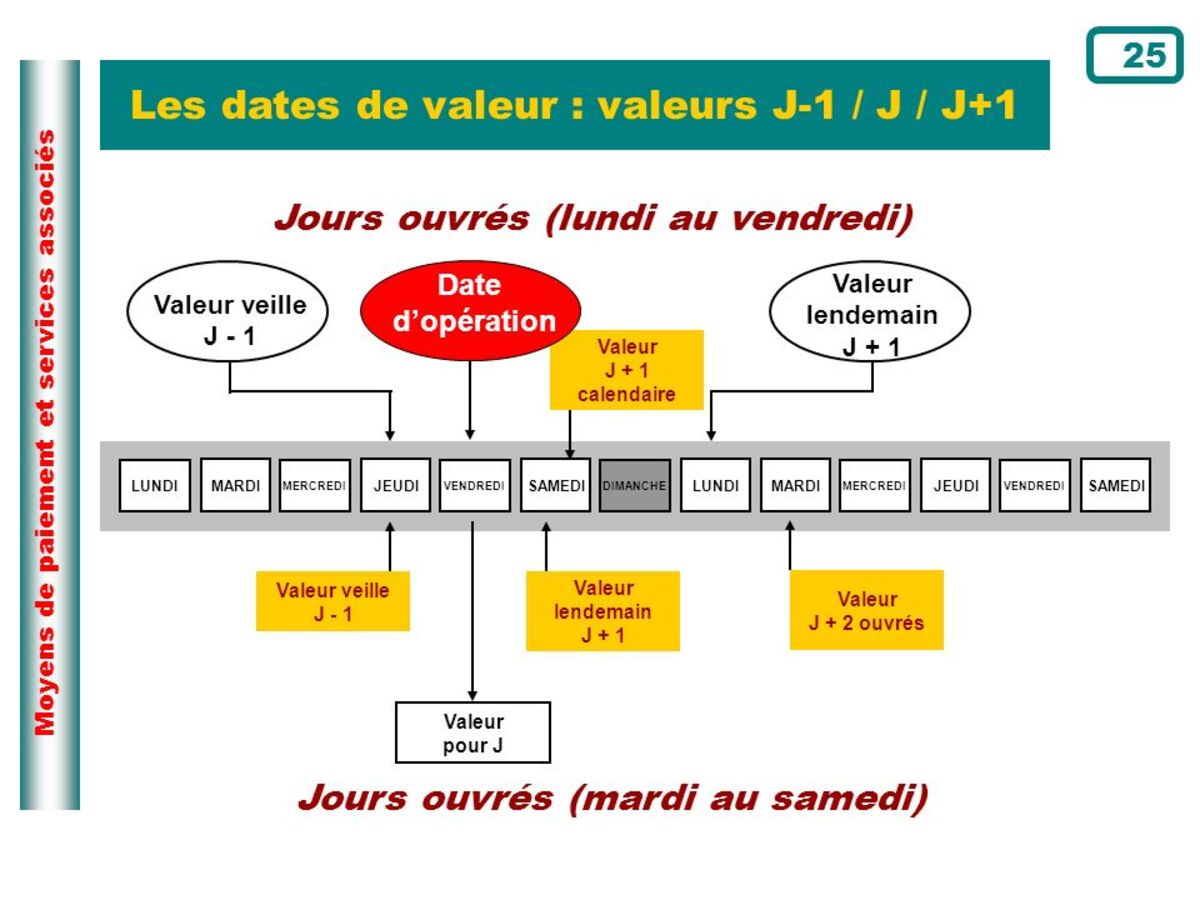

મૂલ્ય તારીખ શું છે?

આ તે તારીખ છે જ્યાંથી એકાઉન્ટ ક્રેડિટ વાસ્તવમાં વ્યાજ પેદા કરવાનું શરૂ કરે છે. તે તારીખ તરીકે પણ સમજી શકાય છે કે જેના પર દેવું વ્યાજ પેદા કરવાનું બંધ કરે છે. તે બંને અર્થમાં સમજવું મહત્વપૂર્ણ છે.

ઓપરેશનલ કારણોસર, મૂલ્યની તારીખ હંમેશા એકાઉન્ટિંગ એન્ટ્રી સાથે સુસંગત હોતી નથી. રોકડ પ્રવાહમાં સામાન્ય રીતે આઉટફ્લો કરતાં પાછળની કિંમતની તારીખ હોય છે. તદુપરાંત, જો તેઓ અન્ય એન્ટિટી અથવા વિદેશથી આવ્યા હોય, તો અમે અમારા એકાઉન્ટનો ઉપયોગ કરતી વખતે આને ધ્યાનમાં લેવું જોઈએ.

ઉદાહરણ તરીકે 12 માર્ચે કેશ કરાયેલા ચેકની મૂલ્ય તારીખ 13 માર્ચ હોઈ શકે છે. 10 જાન્યુઆરીએ જારી કરાયેલ અને પોસ્ટ કરાયેલા ચેકની મૂલ્ય તારીખ 9 જાન્યુઆરી હોઈ શકે છે. આ બધું બેંકિંગ દિવસોની સંખ્યા પર આધારિત છે.

| બુકીઓ | બોનસ | હવે શરત |

|---|---|---|

| ✔️ બોનસ : ત્યાં સુધી €1950 + 150 મફત સ્પિન 💸 સ્લોટ મશીન રમતોની વિશાળ શ્રેણી ???? પ્રોમો કોડ : argent2035 |  |

| ✔️બોનસ : ત્યાં સુધી €1500 + 150 મફત સ્પિન 💸 કેસિનો રમતોની વિશાળ શ્રેણી ???? પ્રોમો કોડ : argent2035 |  |

| ✔️ બોનસ: સુધી 1750 € + 290 CHF 💸 ટોચના કસિનોનો પોર્ટફોલિયો ???? પ્રોમો કોડ : 200euros |  |

વ્યવહારુ કેસો

મૂલ્યની તારીખો તમારા દેશમાં અમલમાં છે તે કામગીરીની પ્રકૃતિ અને બેંકિંગ કાયદાઓ પર સૌથી વધુ આધાર રાખે છે. આ વિલંબને ડેટાની પ્રક્રિયા દ્વારા સમજાવી શકાય છે. તેથી તે તાર્કિક હશે કે તે નાણાકીય હિલચાલના પ્રકારને આધારે અલગ હશે.

રોકડ જમા: જ્યારે કોઈ વ્યક્તિ તેમના ચલણમાં તેમના વ્યક્તિગત ખાતામાં રોકડ ચૂકવે છે, ત્યારે ભંડોળ પ્રાપ્ત થતાંની સાથે જ ચૂકવેલ રકમને મૂલ્યની તારીખ આપવામાં આવે છે. બીજા શબ્દોમાં કહીએ તો, ઓપરેશનની તારીખથી, ડી-ડે.

ચેક દ્વારા ચુકવણી: ચેક દ્વારા ચૂકવણીના વ્યવહારો માટેની મૂલ્ય તારીખ થાપણની તારીખથી એક કામકાજી દિવસથી વધુ અલગ હોઈ શકે નહીં. ડી+1.

બેંક ટ્રાન્સફર અને ડાયરેક્ટ ડેબિટ. ભલે તે ડેબિટ હોય કે ક્રેડિટ ટ્રાન્ઝેક્શન, મૂલ્યની તારીખ ડિપોઝિટની તારીખથી એક દિવસથી વધુ મોકૂફ રાખી શકાતી નથી. મતલબ કે મૂલ્યની તારીખ અને વ્યવહારની તારીખ સમાન હોવી જોઈએ.

વિલંબિત ડેબિટ બેંક કાર્ડ દ્વારા ચુકવણી. જો તમારી પાસે વિલંબિત ડેબિટ બેંક કાર્ડ હોય, તો ચુકવણીઓ વ્યવહારોના દિવસને અનુરૂપ વિવિધ પ્રક્રિયાની તારીખો સાથે વ્યક્તિગત રીતે ગણવામાં આવે છે. જો કે, આ તમામ વ્યવહારો એક જ મૂલ્યની તારીખ સાથે ડેબિટ કરવામાં આવે છે.

યુક્તિ: ઉપરોક્તમાંથી, તે નોંધી શકાય છે કે જે દિવસે તેને બરતરફ કરવામાં આવ્યો હતો તે જ દિવસે તેને તેનો પગાર મળવો જોઈએ નહીં. આમ કરવાથી, તમે પડો છો બેંક ઓવરડ્રાફ્ટ જે પાછળથી એજીઓસ તરફ દોરી જાય છે.

પ્રક્રિયા તારીખ શું છે?

તે તમારા બેંક એકાઉન્ટ પર તમારા ઓપરેશનની નોંધણીની તારીખને અનુરૂપ છે. આ તારીખ અમુક કિસ્સાઓમાં વ્યવહારની તારીખથી વિલંબિત થઈ શકે છે. રવિવારે ઓનલાઈન ટ્રાન્સફર ઓર્ડર દરમિયાન, ઉદાહરણ તરીકે. તમારી બેંક શાખામાં ચેક જમા કરાવતી વખતે પણ આ સ્થિતિ આવી શકે છે. આ કેસોમાં ટ્રાન્ઝેક્શનની તારીખ પછીના દિવસે પ્રક્રિયા કરવામાં આવે છે.

પોસ્ટિંગ અથવા વ્યવહારની તારીખ ?

આ તે તારીખ છે કે જેના પર વ્યવહાર રેકોર્ડ કરવામાં આવે છે. કાં તો કારણ કે તે ખરેખર હાથ ધરવામાં આવ્યું હતું, અથવા કારણ કે તે સંબંધિત માહિતી એન્ટિટી સુધી પહોંચી હતી. ઉદાહરણ તરીકે, બે એન્ટિટી વચ્ચેના સ્થાનાંતરણમાં કામગીરીની તારીખ, ચૂકવનાર માટે તે તે દિવસ છે જ્યારે તે તેને મોકલે છે, પરંતુ લાભાર્થી માટે તે તે દિવસ છે જ્યારે તે તેને પ્રાપ્ત કરે છે.

સામાન્ય રીતે, જ્યાં સુધી તે ઓનલાઈન કનેક્ટેડ કોમ્પ્યુટર્સ સાથે ઈલેક્ટ્રોનિક ફંડ ટ્રાન્સફર ન હોય, ત્યાં સુધી મૂલ્યની તારીખ અને એકાઉન્ટિંગ તારીખ એકરૂપ થતી નથી.

આપણે અગાઉના ઉદાહરણોમાં જોયું તેમ, મૂલ્ય તારીખ અર્થપૂર્ણ છે કારણ કે ત્યાં ઓપરેશનલ મર્યાદાઓ છે જે અમુક કામગીરીને ગ્રાહક દ્વારા ઓર્ડર આપે તે જ સમયે એક્ઝિક્યુટ થવાથી અટકાવે છે. તે સામાન્ય છે, જે બેંકિંગ સિવાયના અન્ય ક્ષેત્રોની જેમ થાય છે, પરંતુ મર્યાદામાં.

બીજા શબ્દોમાં કહીએ તો, નાણાકીય સંસ્થાઓ તેઓ જે ઇચ્છે છે તે શરતો લાદી શકે નહીં, પરંતુ મધ્યસ્થ બેંક જે અનુસરવાના ધોરણને સુયોજિત કરે છે. આ કામકાજના દિવસોની મહત્તમ સંખ્યા છે જે ગ્રાહક દ્વારા ઑપરેશનની શરૂઆતથી, તે અમલમાં ન આવે ત્યાં સુધી પસાર થઈ શકે છે.

લાગુ મૂલ્યની તારીખ અમે જે વ્યવહાર કરીએ છીએ તેના પર આધાર રાખે છે. મૂલ્યની તારીખ એકાઉન્ટિંગ તારીખ સાથે સુસંગત હોવી જરૂરી નથી. તે સામાન્ય રીતે ક્રેડિટ માટે પાછળથી અને ડેબિટ માટે તાત્કાલિક (અને અગાઉ પણ) હોય છે. ભૂલોને કારણે (બધી કંપનીઓ તેમની સામે આવે છે) અથવા આ ખાસ કિસ્સાઓ હોવાને કારણે વ્યવહારોની પ્રક્રિયામાં વિલંબ પણ થઈ શકે છે.

ઉદાહરણ તરીકે, અમુક હિલચાલમાં, મૂલ્યની તારીખ એકાઉન્ટિંગ તારીખ પહેલાંની હોય છે. તમામ નાણાકીય સંસ્થાઓ પાસે તેમના ગ્રાહકોની તરફેણમાં સેન્ટ્રલ બેંક દ્વારા નિર્ધારિત શરતોને સુધારવાની સત્તા છે, પરંતુ તેઓ તેમને ક્યારેય ખરાબ કરી શકતા નથી.

જ્યારે આપણે કામના દિવસો વિશે વાત કરીએ છીએ, એક નિયમ તરીકે, આ સોમવારથી શુક્રવાર સુધીના અઠવાડિયાના દિવસો છે. ચોક્કસ પ્રકારની કામગીરીમાં જેમાં એન્ટિટી અથવા અન્ય સેટલમેન્ટ સિસ્ટમ્સ વચ્ચે વિનિમય હોય છે, દર વર્ષે દરેક સિસ્ટમના બિન-કાર્યકારી દિવસો પ્રકાશિત થાય છે (પતાવટ અને ક્લિયરિંગ, વગેરે) અને આ પ્રકાશનને ધ્યાનમાં રાખીને કામગીરીની શરતોની ગણતરી કરવામાં આવે છે. એકાઉન્ટ. કેલેન્ડર.

બિઝનેસ ઇન્વૉઇસિંગ માટે મૂલ્ય તારીખનું મહત્વ

સામાન્ય રીતે બે તારીખો એકરુપ હોય છે. ઉદાહરણ તરીકે, જો તમે તમારા ખાતામાં ડિપોઝિટ કરો છો, તો એકાઉન્ટિંગ તારીખ અને મૂલ્ય સમાન છે. જો કે, અમુક પ્રસંગો એવા હોય છે જ્યાં વચ્ચેનો સમયગાળો હોય છે જેને આપણે બોલાવીએ છીએ ફ્લોટિંગ સમયગાળો. આ બેંકિંગ અમલદારશાહી દ્વારા બનાવવામાં આવે છે.

| બુકીઓ | બોનસ | હવે શરત |

|---|---|---|

| ✔️ બોનસ : ત્યાં સુધી €1950 + 150 મફત સ્પિન 💸 સ્લોટ મશીન રમતોની વિશાળ શ્રેણી ???? પ્રોમો કોડ : 200euros | | |

| ✔️બોનસ : ત્યાં સુધી €1500 + 150 મફત સ્પિન 💸 કેસિનો રમતોની વિશાળ શ્રેણી ???? પ્રોમો કોડ : 200euros | |

| ✔️ બોનસ : ત્યાં સુધી €1950 + 150 મફત સ્પિન 💸 સ્લોટ મશીન રમતોની વિશાળ શ્રેણી ???? પ્રોમો કોડ : WULLI | |

મૂલ્યની તારીખ અને એકાઉન્ટિંગ તારીખ વચ્ચેનો તફાવત કંપનીઓના કિસ્સામાં સંબંધિત છે. ઇન્વોઇસિંગ, રોકડ પ્રવાહને યોગ્ય રીતે નિયંત્રિત કરવા અને ઓવરડ્રાફ્ટ અથવા તરલતાના અભાવને ટાળવા માટે આ મૂલ્યો ક્યારે ઉત્પન્ન થાય છે તે સમયને જાણવું જરૂરી છે.

ચાલો કેટલાક કિસ્સાઓ જોઈએ જેમાં મૂલ્યની તારીખ પોસ્ટિંગ તારીખ કરતાં પાછળની છે:

- બેંકો વચ્ચે ટ્રાન્સફર. ટ્રાન્સફર દ્વારા સંબંધિત બેંકિંગ એકમોના આધારે, મૂલ્યની તારીખ એકાઉન્ટિંગ તારીખના એક વ્યવસાય દિવસ પછી રેકોર્ડ કરવામાં આવશે. અમે તમને જણાવીએ છીએ કે ટ્રાન્સફર કરવામાં કેટલો સમય લાગે છે.

- જમા ચેક. જ્યારે ગંતવ્ય ખાતામાં ક્રેડિટ આવે ત્યારે અમારી પાસે મૂલ્યની તારીખ હશે. ઉદાહરણ તરીકે, જો ચેક અમારા સિવાયની કોઈ એન્ટિટી દ્વારા જારી કરવામાં આવ્યો હોય, તો ઑપરેશનને અસરકારક બનવામાં બે દિવસ જેટલો સમય લાગશે.

ઉદાહરણ

જાવિએર ના પૈસા બાકી છે મિગુએલ અને તેને ટ્રાન્સફર કરવાનું નક્કી કરે છે. તે તમારી બેંકની એપ્લિકેશન દ્વારા ઊંઘતા પહેલા આ કરશે. જાવિએર બેંક A અને બેંકમાં બેંક ખાતું છે મિગુએલ બેંક B માં.

પૈસા પહોંચશે નહીં મિગુએલ કે બીજા દિવસે આપણને મૂલ્યની તારીખ મળશે. આ કામગીરી માટેની હિસાબી તારીખ તે જ રાત્રે છે.

સારાંશમાં

અમારા ખાતાઓને હંમેશા સંતુલિત કરવા માટે વ્યવહારોની તારીખ ધ્યાનમાં લેવી મહત્વપૂર્ણ છે.

પણ તમે જતા પહેલા, અહીં એક પ્રીમિયમ તાલીમ છે જે તમને છ અઠવાડિયા કરતાં ઓછા સમયમાં તમારા દેવાની ચુકવણી કરવાની મંજૂરી આપશે

તમારી પ્રથમ ડિપોઝિટ પછી 200% બોનસ મેળવો. આ સત્તાવાર પ્રોમો કોડનો ઉપયોગ કરો: argent2035

અમને એક ટિપ્પણી મૂકો

Laisser યુએન કમેન્ટાયર