Hvernig á að hafa fjárhagslegt frelsi?

fjárhagslegt frelsi, þetta hljómar kannski eins og fín kenning. En sannleikurinn er sá að hver sem er getur náð því. Og ég meina hvern sem er - jafnvel einhver sem var einu sinni með tugþúsundir námslánaskulda eins og þú. Sama hvaða fjárhagsvandamál þú átt við í dag, það er alltaf leið til að komast aftur til hvíts. Fyrsta skrefið gæti verið að prófa umsókn um fjárlagagerð.

Í þessari grein munum við kafa ofan í mikilvægi fjárhagslegs frelsis. Ég ætla líka að deila með þér nokkrum ráðum til að hafa fjárhagslegt frelsi, þar á meðal nokkrum sem hafa virkað fyrir mig.

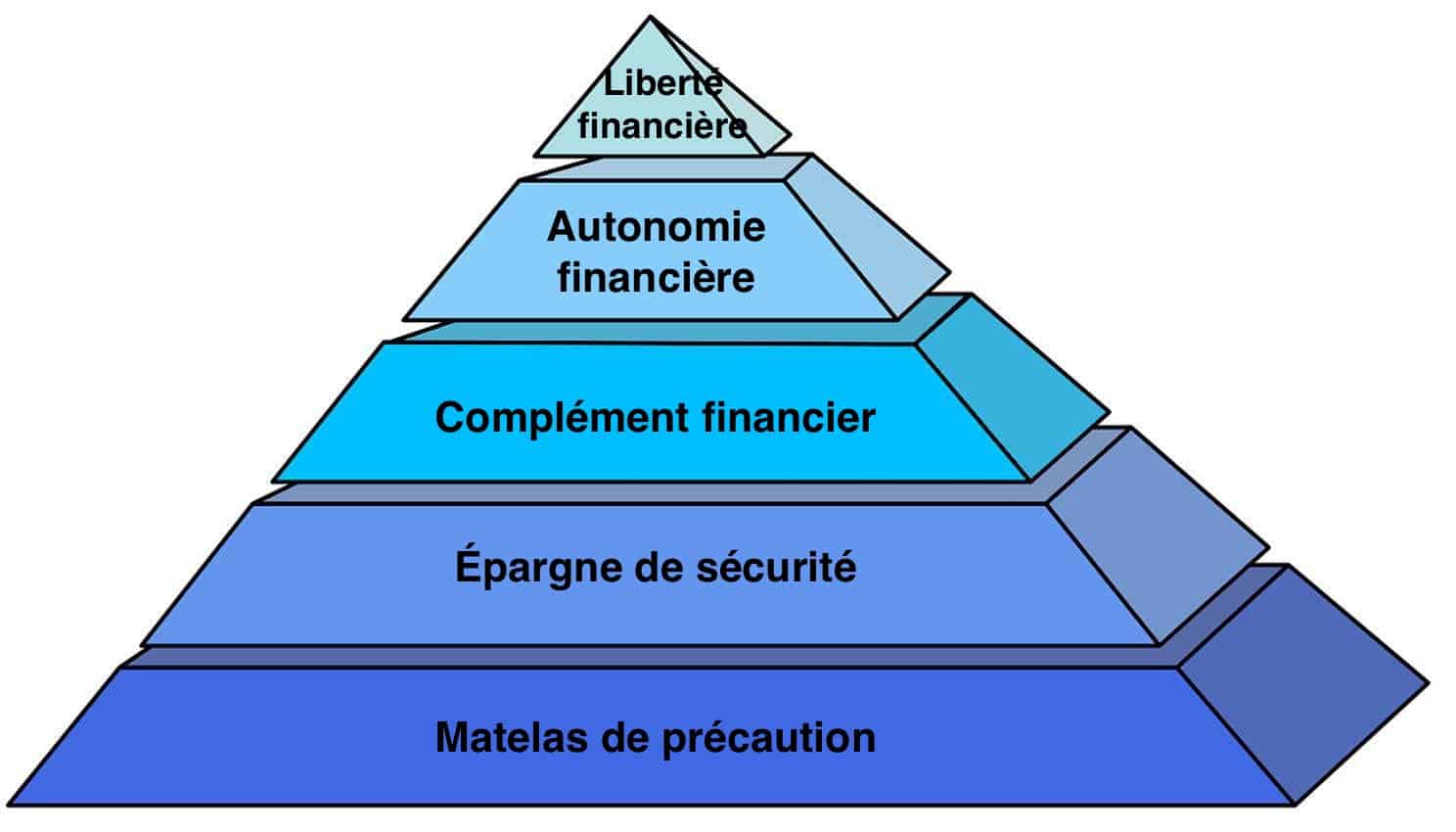

???? Hvað er fjárhagslegt frelsi?

Fjárhagslegt frelsi snýst um að taka eignarhald á fjármálum þínum. Þú ert með áreiðanlegt sjóðstreymi sem gerir þér kleift að lifa því lífi sem þú vilt. Þú hefur engar áhyggjur af því hvernig þú borgar reikninga eða skyndileg útgjöld. Og þú ert ekki hlaðinn með haug af skuldum.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan kynningarkóða: argent2035

Þetta snýst um að viðurkenna að þú þarft meiri peninga til að borga skuldir þínar og kannski auka tekjur þínar með smá uppörvun. Það snýst líka um að skipuleggja fjárhagsstöðu þína til lengri tíma með því að spara fyrir rigningardegi eða eftirlaun.

???? Hér eru 10 ráð til að hjálpa þér að ná fjárhagslegu frelsi þínu

1. Skildu hvar þú stendur

Þú getur ekki náð fjárhagslegu frelsi án þess að vita upphafspunktinn þinn. Það getur verið niðurdrepandi veruleiki að skoða hversu miklar skuldir þú átt, hversu mikinn sparnað þú átt ekki og hversu mikið þú þarft. En það er mikilvægt skref í rétta átt.

Notaðu þennan kynningarkóða: argent2035

Grein til að lesa: Hvernig á að draga úr fjárhagslegri streitu

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Safn af fyrsta flokks spilavítum 🎁 Kynningarkóði : 200euros |  |

Gerðu lista yfir allar skuldir þínar: veð, námslán, bílalán, kreditkort og allar aðrar skuldir sem þú gætir hafa safnað. Ekki gleyma að taka með peninga sem þú hefur fengið að láni frá vinum eða fjölskyldumeðlimum í gegnum árin.

Dragðu nú djúpt andann. Og annað. Bættu síðan við öllum tölunum.

Hversu miklar skuldir ertu með?

Ef þetta er stór tala, ekki örvænta, ég lofa að ég mun deila nokkrum leiðum til að greiða fyrir það síðar í þessari grein. Ef það er lítill fjöldi, til hamingju! Ekki hika við að deila ráðleggingum þínum um fjárhagslegt frelsi í athugasemdunum hér að neðan.

Skoðaðu síðan alla peningana sem þú hefur sparað. Safnaðu saman lista yfir allan sparnað þinn: sparnaðarreikninga, hlutabréf, hlutabréfasamsvörun fyrirtækis, samsvörun á eftirlaun fyrirtækja og eftirlaunaáætlanir. Næst skaltu bæta við öllum endurteknum mánaðarlegum greiðslum sem þú færð, svo sem laun, aukapening osfrv.

Hafðu þessar tölur í huga þegar við vinnum í gegnum eftirfarandi ráð um fjárhagslegt frelsi.

2 Horfðu jákvætt á peninga.

Skuldir geta vissulega verið svolítið ógnvekjandi. En mundu að peningar eru af hinu góða, jafnvel þótt þeir virðast bera þungar byrðar núna. Þú átt skilið að fá fjárhagslegt frelsi.

Selon Þú ert vondur í að græða peninga eftir Jen Sincero , fólk sem græðir ekki mikið finnst oft skömm þegar kemur að því að græða peninga. Og því er stærsta hindrunin sem margir hafa þegar kemur að því að græða peninga að þeim finnst peningar vera slæmir.

Margir fá samviskubit yfir að hafa það og fleiri fyrir að vilja það. Við notum peninga á hverjum degi til að bæta líf okkar, en við virðumst alltaf einblína á neikvæðar hliðar þeirra.

Peningar eru einfaldlega nauðsyn eins og matur eða vatn. Það hjálpar þér að kaupa það sem þú þarft og lifa því lífi sem þú vilt.

Til að upplifa fjárhagslegt frelsi þarftu að líta á peninga sem tæki sem hjálpar þér að ná draumum þínum, ýta undir orku þína og lifa streitulausu lífi sem þú getur notið.

Vegna þess að ef þú lítur á peninga neikvætt muntu ómeðvitað skemmdarverka möguleika þína á að vinna sér inn og halda þeim.

3. Skrifaðu niður markmiðin þín

Af hverju þarftu peninga?

Viltu losna við skuldir þínar fyrir fullt og allt? Ert þú örvæntingarfullur að flýja 9 til 5 möl? Er einhver staður þar sem þú hefur alltaf langað til að ferðast? Þarftu að spara fyrir brúðkaup, börn eða eftirlaun?

Grein til að lesa: Hvað á að vita um bankareikninga fyrir börn

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros | | |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : 200euros | |

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : WULLI | |

Ég náði fjárhagslegu frelsi vegna þess að ég tengdi það tilfinningalegu markmiði. Markmið mitt var að komast út úr námsskuldum og safna fyrir mínu fyrsta heimili. Og satt að segja var það ánægjuleg upplifun að sjá skuldirnar lækka og sparnaðinn minn hækka.

Ég var svo spenntur að sjá tölurnar breytast að ég vann meira til að vinna mér inn meiri peninga og sjá meiri breytingu á persónulegum fjármálum mínum. Hefði ég náð markmiði mínu um fjárhagslegt frelsi ef ég hefði ekki bundið markmiðið við eitthvað tilfinningalegt?

Örugglega ekki. Ég þurfti sárlega að komast út úr skuldum mínum og flytja úr foreldrahúsum. Þessi örvænting hélt mér áhugasömum alla ferðina.

Annað áhugavert gerðist. Í febrúar 2018 skrifaði ég á blað nokkur af markmiðum mínum:

- Aflaðu $ 100000 að selja vörur á netinu

- Sparaðu $20000 fyrir útborgun

- Borgaðu af $24000 í námslán

Það endaði með því að ég misskildi þetta blað og gleymdi því alveg. Og svo einn dag, rúmu ári síðar, þegar ég bjó þegar í nýja húsinu mínu, fann ég það í minnisbókinni minni. Vissulega hafði ég náð þessum þremur hlutum. Það fyndna er að ég hugsaði ekki einu sinni meðvitað um þessi markmið.

Þú gætir ekki náð öllu sem þú vilt á einum mánuði. En eitt ár er langur tími til að ná markmiðum þínum. Gakktu úr skugga um að markmið þitt sé bundið við ákveðna tölu sem þú vilt ná. Trúðu það eða ekki, þú munt byrja að vinna að þessum markmiðum án þess að gera þér grein fyrir því.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan opinbera kynningarkóða: argent2035

Notaðu þennan kynningarkóða: argent2035

Með því að vita nákvæmlega hverju þú vilt ná er það milljón sinnum auðveldara að ná fjárhagslegu frelsi.

4. Fylgstu með útgjöldum þínum

Mikilvægt skref í átt að fjárhagslegu frelsi er að fylgjast með útgjöldum þínum.

Þú getur notað tól eins og Mint, sem mun láta þig vita hversu miklum peningum þú eyðir. Í hvaða flokkum þú ofeyðir, hversu mikið fé er á öllum reikningum þínum og hversu miklar skuldir þú ert með.

Annað sniðugt við Mint er að það gerir þér kleift að setja þér markmið á mælaborðinu. Þú getur fylgst með markmiðum þínum og vitað nákvæmlega þann mánuð þegar búist er við að þú náir markmiðinu miðað við peningana sem þú hefur fjárfest. Svo þú berð sjálfan þig ábyrgð og mundu að halda áfram að fjárfesta fyrir sjálfan þig.

Eftir að hafa notað Mint í mánuð tókst mér að spara aukapening fyrir nýja markmiðið mitt í brúðkaupssjóðnum. Mint hjálpaði mér að halda einbeitingu að markmiði mínu og ýtti mér til að búa til óvirkari tekjur til að ná fjárhagslegum áföngum mínum.

5. Borgaðu sjálfum þér fyrst

Þú hefur líklega heyrt setninguna "borgaðu þér fyrst." En ef þú hefur ekki gert það, þá þýðir "borgaðu þér fyrst" að setja ákveðna upphæð af peningum inn á sparnaðarreikninginn þinn áður en þú borgar eitthvað annað, eins og reikninga. Og það að borga sjálfan sig fyrst hefur hjálpað óteljandi fólki að komast nær fjárhagslegu frelsi.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €750 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️Bónus : þar til €2000 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Vinsælustu Crypto spilavítin 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

Hvers vegna?

Því ef þú vilt borga sjálfum þér fyrst 1 000 $ fyrir hvert launatímabil, þá er ekki annað eftir en að borga reikningana. Og ef þú hefur ekki nóg til að standa straum af þessum reikningum, neyðist þú til að safna aukatekjum til að vega upp á móti kostnaði.

Grein til að lesa: Mismunur bankaávísanir, persónulegar ávísanir og staðfestar ávísanir

Með því að borga sjálfum þér fyrst tryggir þú að þú sért alltaf að leggja peninga til hliðar til að fjárfesta í sjálfum þér. Með því að gera hið gagnstæða færðu aðeins það sem eftir er, sem venjulega er ekki nógu merkilegt til að hjálpa þér að njóta fjárhagslegs frelsis.

Þú getur líka borgað sjálfum þér fyrst með öðrum hætti. Til dæmis, ef fyrirtæki þitt er með lífeyrissparnaðaráætlun geturðu beðið um úttekt á peningum fyrir starfslok þín.

Þannig fjárfestirðu fyrst í sjálfum þér og framtíð þinni. Peningarnir eru dregnir frá launaseðlinum þínum, svo það eina sem er eftir er peningur sem þú getur lagt til hliðar fyrir reikninga og útgjöld.

6. Eyddu minna

En 1958, Warren Buffett keypti sér hús fimm herbergja íbúð á $31 og hefur ekki hreyft sig síðan. Nettóverðmæti hans? Ótrúlegir 90,3 milljarðar dollara. Hann hefur efni á stærra og dýrara húsi. En sparsemi hans gæti vel verið ástæðan fyrir því að hann er einn ríkasti maður í heimi.

Kanye West er aftur á móti óhræddur við að flagga peningunum sínum. Hann býr í 20 milljón dala höfðingjasetri. Og á einum tímapunkti, með $53 milljónir í skuld, ákvað hann að gera það biðja Mark Zuckerberg um einn milljarð dala … á Twitter.

Munurinn á þessum tveimur ofurvelheppnuðu herrum? Buffet hefur ekki eytt meira en nauðsynlegt er og West eyðir peningum sem hann á ekki.

Sannleikurinn er sá að margt ríkt fólk lítur ekki út eins og ríkt fólk. Zuckerberg klæðist bókstaflega sama leiðinlega stuttermabolnum og gallabuxunum á hverjum degi. Að kaupa færri hluti getur í raun hjálpað þér að verða ríkari.

Með því að eyða minna vinnur tvennt þér í hag. Í fyrsta lagi muntu hafa meiri peninga til að leggja til hliðar fyrir fjárhagslegt frelsi þitt. Í öðru lagi muntu læra að þú þarft í raun miklu minna efni til að lifa af, sem hjálpar þér líka að spara meiri peninga.

Og það fer í næsta atriði okkar ...

7. Kauptu reynslu, ekki hluti

Lífið er stutt. Þetta snýst ekki um að safna öllum peningunum þínum áður en þú verður 65 ára. Þú mátt njóta lífsins meðan þú ert á lífi. Að lokum mun það sem mun hjálpa þér að lifa fullnægjandi lífi vera reynslan sem þú hefur, ekki vörurnar sem þú átt.

Og gera hlutirnir sem þú kaupir þig hamingjusamari til lengri tíma litið? Gerir skuldirnar sem þú hefur af því að kaupa fullt af dóti þér lífið auðveldara?

Nú skulum við snúa rofanum. Hver er skemmtilegasta minning þín? Hvað varstu að gera ? Með hverjum varstu ? Búum til fleiri svona minningar. Kannski átt þú vin sem þér finnst gaman að vinna með. Bjóddu honum að æfa á YouTube lagalista heima ókeypis.

Það er stefnumótakvöld. Þú vilt gera það ógleymanlegt. Finndu skemmtilega starfsemi sem þú hefur aldrei gert áður.

Þig hefur alltaf dreymt um að ferðast til Rómar. Þú hefur sparað peninga í eitt ár til að lifa draumafríinu þínu. Farðu í sektarkennd frí. Þú skuldaðir ekki fyrir þetta, þú vannst þér inn. Eða þú getur orðið stafrænn hirðingi og ferðast um heiminn á meðan þú vinnur erlendis.

Grein til að lesa: Viðskiptareikningur banka - Merking, kostir og gallar

Lífið er gert úr augnablikum. Þeir bestu koma frá gæðastundum með vinum og fjölskyldu. Þó að sumar vörur geti hjálpað þér að færa þig nær fjölskyldunni þinni (eins og vikulegt fjölskylduleikjakvöld), þá bæta flestar ekki mikið gildi.

Ekki eyða peningum, þú þarft ekki að láta eins og þú eigir peninga.

8. Endurgreiðsla skulda

Sumir munu segja þér að það sé skynsamlegra að fjárfesta peningana þína í hlutabréfum en að borga upp skuldir þínar. Ef þú ert sérfræðingur í hlutabréfavali gæti það verið satt. En ef þú hefur aldrei fjárfest í hlutabréfum áður gætirðu endað með meiri skuldir.

Mörgum finnst það sama eftir að hafa lokið síðustu skuldagreiðslu: létta. Ef þú hefur 50 000 $ skuld, jafnvel þótt þú hafir 30 000 $ reiðufé í banka, þú getur í raun ekki kallað þig fjárhagslega frjáls. Þú hefur enn 20 000 $ í holunni.

Þó að borga einhverjum öðrum sé ekki eins glæsilegt og að eiga peninga í bankanum færir það þig einu skrefi nær fjárhagslegu frelsi.

Grein til að lesa: Hvernig á að taka auðveldlega út PayPal peninga án korts í Afríku?

Það eru tvær meginleiðir til að greiða niður skuldir: Snjóboltinn og snjóflóðið. Snjóboltinn er þegar þú greiðir af minni skuldinni fyrst. Snjóflóðið er þegar þú greiðir niður skuldina sem þú hefur vextina Hæsti.

Þú verður að ákveða hvað er best fyrir þig. En þegar ég var að vinna að því að verða skuldlaus fékk ég snjóhengjuna.

Það hjálpaði mér að vera áhugasamari. Þar sem ég gat losað mig við fyrstu skuldina mína, kreditkortareikning af 1 200 $, á aðeins einum mánuði hvatti tilfinningin um árangur mig til að takast á við mun stærra og viðvarandi námslán.

Að borga upp stórar skuldir tekur mikið vægi af herðum þínum. Eftir að þú hefur greitt upp skuldir þínar sérðu peningaupphæðina sem þú átt í bankanum hækka.

9. Búa til viðbótar tekjustofna

Allt í lagi, á þessum tímapunkti ertu líklega að hugsa: "Skuldir mínar eru svo miklu meira en launin mín, hvernig get ég borgað þær upp ef ég þéni ekki nógu mikið?" Ef þér er alvara með fjárhagslegt frelsi þarftu að fórna svita og tárum.

Ef svo er, þú þarft að stíga upp og leita að peningum fyrir utan núverandi starf. Ég til dæmis, ég er kennari-rannsakandi og ekkert kemur í veg fyrir að ég sé bloggari og viðskiptaráðgjafi. Þetta snýst allt um skipulag.

Sumir sérfræðingar mæla með að hafa um það bil sjö tekjustofna. Ef þú ert með vinnu til hamingju, þá ertu með eina, aðeins sex í viðbót! Nú geturðu litið á tekjustofna þína á tvo vegu: virkar tekjur (skiptitíma fyrir peninga) eða óbeinar tekjur (peningar sem geta haldið áfram að koma inn, jafnvel á meðan þú sefur).

Uppsprettur virkra tekna

Ef þú skiptir tíma þínum fyrir peninga ertu takmarkaður af tímum dagsins. Hér eru nokkur aukastörf sem þú getur unnið til að afla þér virkra tekna:

- Vertu sjálfstætt starfandi rithöfundur með því að finna störf á ProBlogger, Upwork, Fiverr og fleira.

- Hjálpaðu fyrirtækiseiganda sem sýndaraðstoðarmaður við störf á Upwork

- Lærðu nýja færni í gegnum netnámskeið fyrir frumkvöðla

- Gerast Uber bílstjóri

- Aðstoð við heimilisstörf á Task Rabbit

- Sæktu skrýtið, frjálslegt starf á Craigslist

- Og fleira!

Uppsprettur óvirkra tekna

Ef þú hefur ekki mikinn tíma til að afla tekna geturðu einbeitt þér að því að auka tekjustreymi þína með óvirkum tekjum eins og:

- Stofna netverslun. Skoðaðu þessa grein til að komast að því hvernig á að stofna vefverslun með góðum árangri

- Byrjaðu þitt eigið sérsniðna fatafyrirtæki á Shopify

- Selja arðbært efni (blogg, rafbækur, námskeið, vefnámskeið, hljóðbækur, podcast, forrit)

- Gerast hlutdeildarmarkaður. Skoðaðu heildarþjálfun okkar til að læra meira læra meira um markaðssetningu tengdra aðila.

- Kaupa eignir og leigja þær út

- Fjárfestu í hlutabréfum

Sem betur fer geta sjö tekjustraumar þínir allir komið frá sama uppruna. Til dæmis, ef þú ert sérfræðingur í rafrænum viðskiptum, gæti tekjustreymi þinn komið frá því að byggja sjö mismunandi verslanir. Mundu: þú þarft ekki að byrja á sjö lækjum, þú getur byggt á þeim með tímanum. Hér er lykilgrein sem útskýrir þig skref fyrir skref hvernig á að lifa algjörlega af blogginu þínu.

10. Fjárfestu í framtíðinni þinni

Síðasta ráðleggingin um fjárhagslegt frelsi er að fjárfesta í framtíðinni. Segjum sem svo að þú fylgir ráðleggingum og ráðleggingum í þessari grein, losnar þig úr skuldum og auki sparnað þinn. Það gæti verið nóg til að hjálpa þér núna. En hvað ef hið óvænta gerist? Verður þú tilbúinn fyrir þetta?

Það er því mikilvægt að spara, leggja peninga til hliðar fyrir rigningardaga. Ef þú deyrð mun fjölskyldan þín ekki drukkna við að borga jarðarför þína, skuldir og skatta. Jæja, nú aftur á þennan hamingjusama stað.

Grein til að lesa: Allt sem þú þarft að vita um bankaávísunina

Ef þú ert með þetta 9:17-XNUMX:XNUMX starf skaltu ræða við fyrirtækið þitt um að bæta við lífeyrisáætlun eða athuga hvort þú hafir nú þegar dregið frá því. Frádrátturinn er tekinn áður en hann kemst á reikninginn þinn, svo þér finnst þú aldrei vera að sóa peningum. Og það er frekar töff að skoða það reglulega og fylgjast með sparnaði þínum vaxa.

Notaðu þennan kynningarkóða: argent2035

Með því að leggja peninga til hliðar fyrir rigningardaga og eftirlaun, munt þú vera ólíklegri til að fara aftur þangað sem þú ert núna: að óska eftir fjárhagslegu frelsi.

Í stuttu máli…

fjárhagslegt frelsi getur hjálpað þér að taka stjórn á fjármálum þínum og, það sem meira er, lífi þínu. Þetta snýst um að lifa innan sinna raða, vera svolítið sparsamur og tryggja að peningum sé varið í hluti sem þú þarft í raun eins og mat, húsaskjól og jafnvel frí (slökun er líka mikilvæg, þú veist).

Eftir ráðleggingum fráfjárhagslegt frelsi með þessari grein muntu komast einu skrefi nær því fjárhagslega frelsi sem þú átt skilið. Svo skoðaðu fjármálin þín, búðu til viðbótartekjustrauma, greiddu niður skuldir þínar. Áður en þú veist af verðurðu frjáls.

Fyrir allar áhyggjur þínar, skildu eftir athugasemd. Þakka þér fyrir allt traustið sem þú sýnir mér.

Mjög góð grein! Takk.

Ef við þyrftum að muna eitt, svolítið eins og herra Robert Kiyosaki orðar það svo vel: kaupa eignir!

Þú hefur skilið vel, herra, það er nauðsynlegt að veita forréttindum það sem gefur þér tekjur