Hvernig á að forðast há bankagjöld?

Meira en þriðjungur lántakenda bankans á í erfiðleikum með að greiða skuldir sínar á réttum tíma. Við þessa skuld bætist kostnaður við ýmsa bankaþjónustu. Til að gera þetta þarftu að fylgjast vel með bankareikningum þínum til að forðast óþarfa gjöld. Reyndar gæti handfylli af bankagjöldum ýtt þér upp í óviðráðanlegt skuldastig.

Þrátt fyrir að þessi bankagjöld virðast lítil geta þau vissulega aukist með tímanum. Sem betur fer er auðvelt að forðast eða lækka þessi stundum háu gjöld ef þú hefur einhverja þekkingu fyrirfram.

Ég geri ráð fyrir að nú standi þú frammi fyrir þeirri aðstöðu að þú borgar stórkostlegar bankagjöld til bankans. Ef svo er skaltu ekki hafa meiri áhyggjur. Í þessari grein, Ég sýni þér algengustu bankagjöldin og hvernig þú getur forðast þau. Þessi aðferð mun spara þér hundruð dollara í gegnum árin.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan kynningarkóða: argent2035

En áður en þú byrjar, hér er þjálfun sem gerir þér kleift vinna sér inn 1000evrur/dag á 5euros.com. Smelltu hér til að kaupa það

Við skulum fara

???? 8 þekktustu bankagjöldin

Ef þú sérð reglulega gjöld dregnar af tékkareikningnum þínum skaltu vita að þú ert ekki einn. Ég líka fyrir nokkrum árum þegar ég opnaði fyrsta bankareikninginn minn lenti ég í sama vandamáli.

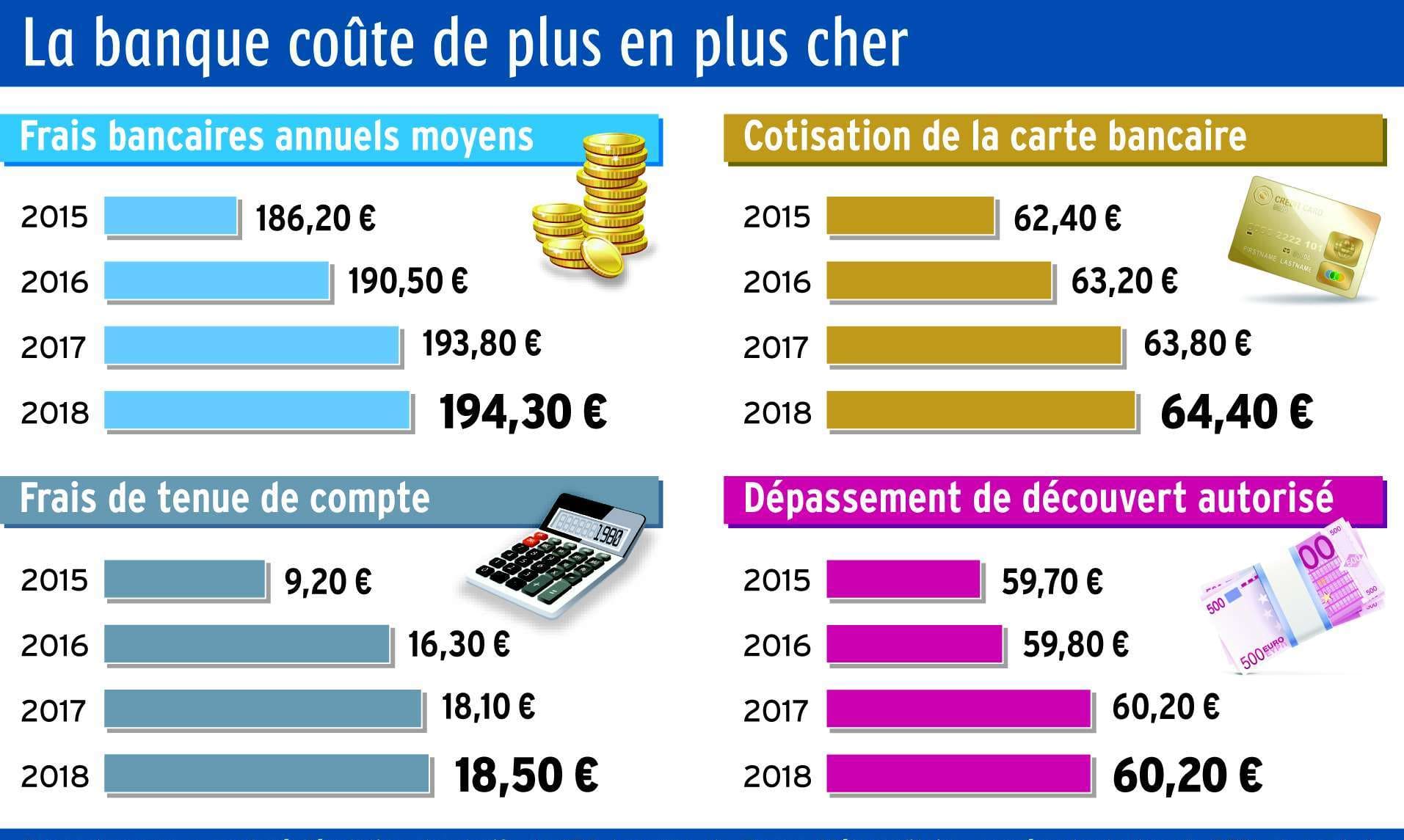

Samkvæmt 2017 rannsókn bandaríska seðlabankans greiða eigendur bankaávísanareikninga um $250 á ári í gjöld. Hins vegar ættir þú að vita að þú ert ekki skuldbundinn til að greiða þau, þó að það séu algeng gjöld.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Safn af fyrsta flokks spilavítum 🎁 Kynningarkóði : 200euros |  |

Áður en þú segir þér hvernig á að forðast eða lækka bankagjöld þín, skulum við fyrst kynna þau.

➤ Mánaðarleg viðhalds-/þjónustugjöld

Margir bankar rukka þig um mánaðargjald fyrir að geyma peningana þína á reikningi hjá þeim. Upphæð þessara viðhaldsgjalda fer eftir bankanum þínum, en þú getur borgað allt að $15 á mánuði fyrir ógreiddan tékkareikning.

Allt sagt, þú munt borga heildarupphæð um $180 á ári.

Að hafa mánaðarleg viðhaldsgjöld með á tékkareikningana þína er leið fyrir banka til að auka tekjur beint með gjöldum og hvetja neytendur til að geyma meira fé í bankanum. En hvernig er hægt að forðast eða draga úr þessum viðhaldskostnaði?

Hvernig á að forðast viðhaldsgjöld?

Það er venjulega auðvelt að forðast að athuga viðhaldsgjöld á reikningum. Handhafar reiknings af þessu tagi geta bæði opnað tékkareikning og Bankareikningur í sama banka eða með því að halda lágmarksinnistæðu á reikningnum þínum. Stundum er nóg að setja upp mánaðarlegt bein innborgunarkerfi til að falla frá mánaðarlegu viðhaldsgjaldi.

Grein til að lesa: Hér eru 14 ráð til að verða ríkur fljótt

Að auki tilgreina margir bankar sem innheimta mánaðarleg viðhaldsgjöld að þessi gjöld verði felld niður í hverjum mánuði sem neytandinn uppfyllir ákveðnar viðmiðunarreglur. Þessar leiðbeiningar geta falið í sér:

- Að viðhalda lágmarks daglegri inneign á reikningnum

- Koma á kerfi endurtekinna beinna innlána

- Notkun debetkortsins sem tengist að lágmarki tímum á mánuði

Með því að þekkja þessar leiðbeiningar um að nýta þessa mánaðarlega undanþágu geturðu forðast að greiða viðhaldsgjöld á reikningnum.

Einnig, ef þú uppfyllir reglulega kröfurnar til að forðast gjaldið, gætirðu líka hringt og beðið um undanþágu ef það er mánuður þar sem dagleg inneign þín rennur út eða þú vanrækir að nota debetkortið þitt.

➤ Hraðbankagjöld

Ef þér finnst þú vera að borga meira fyrir þægindin við að nota hraðbanka utan bankakerfis þíns ár eftir ár, þá hefurðu alveg rétt fyrir þér.

Hraðbankagjöld frá bankanum þínum og hraðbankafyrirtækinu geta bætt við þegar þú tekur oft út reiðufé.

Stórir múrbankar rukka viðskiptavini að meðaltali $2,50 fyrir að nota hraðbanka utan netkerfis. Hins vegar er notkun hraðbanka valkvæð. Það er að lokum undir þér komið að ákveða hvort þægindin við að nota hraðbanka séu þess virði.

Ég komst að því að með tímanum jukust hraðbankagjöldin fyrir hina ýmsu reikninga mína. Þetta gæti verið raunin hjá þér líka. þú ættir að vita að búist er við að þessi þróun haldi áfram vegna þess að það eru ákveðnir þættir á bak við þetta.

Grein til að lesa: Hvernig á að gera góða fjárhagsáætlun?

Þetta byrjar allt með aukningu umsókna um jafningjagreiðslu sem hafa dregið verulega úr notkun hraðbanka. Þessi samdráttur í eftirspurn eftir hraðbönkum gerir viðhald þeirra mjög dýrt fyrir banka.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros | | |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : 200euros | |

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : WULLI | |

Hækkun á afnotagjöldum hraðbanka vegur því upp minnkandi magn viðskipta í hraðbönkum.

Að auki líta bankar á hraðbankaálag sem tiltölulega örugga leið til að viðhalda eða auka hagnað sinn án þess að fjarlægja viðskiptavini sína. En hvernig á að klára í eitt skipti fyrir öll með fersku?

Hvernig á að forðast hraðbankagjöld?

Eins og viðhaldsgjöld reikninga er hægt að forðast hraðbankagjöld. Reyndar eru góðu fréttirnar þær að hraðbankagjöld eru meðal þeirra sem auðveldast er að forðast eða lækka.

Það sem þú ættir fyrst að vita er að notkun hraðbanka er valfrjáls, það er undir þér komið að meta þörfina fyrir notkun þess. Næst þarftu að bera kennsl á hraðbanka bankakerfisins þíns á þínu svæði svo þú vitir alltaf hvar þú getur fundið peninga ef þú þarft á því að halda.

Sem betur fer bjóða margir bankar upp á hraðbankastaðsetningartæki í farsímaforritum sínum. Að lokum geturðu aðeins notað hraðbanka í neti bankans þíns, sem venjulega er að finna á vefsíðu þeirra.

Ef þú þarft reiðufé strax og einu hraðbankavalkostirnir sem til eru munu rukka þig um gjald skaltu íhuga að nota debetkortið þitt fyrir lítil kaup og biðja um peninga til baka í staðinn.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan opinbera kynningarkóða: argent2035

Grein til að lesa: Sérkenni íslamskra banka

Margar verslanir rukka ekki endurgreiðslugjöld, sem gerir það að næstum ókeypis leið til að fá aðgang að peningunum þínum. Það er allt sem ég get sagt þér í bili um að takmarka hraðbankagjöldin þín

➤ Yfirdráttargjöld banka

Fyrir fyrstu þessi gjöld, það er mikilvægt að vita hvað er le yfirdráttarlán. Jæja, yfirdráttur bankans samsvarar aðallega „heimildum yfirdráttar“, upphæð og dagsetning þess eru samningsbundin í reikningssamningnum, sem tilgreinir hvort leyfilegt yfirdráttarlán sé möguleg eða ekki.

Það er framlegðin sem bankinn þinn getur veitt þér þegar þú vilt framkvæma aðgerð sem er hærri en það sem þú hefur í raun á reikningnum þínum. Út frá þessari skilgreiningu jafnast yfirdrátturinn við lán og er því ekki frjáls. Það er ekki gjald og verður að senda bankanum þínum til samþykkis.

Grein til að lesa: Íslamskar tryggingar: Takaful

Hins vegar, ofeyðsla á reikningnum þínum er tegund mistök sem allir geta gert. Í raun og veru höfum við öll tilhneigingu til að halda inneign á tékkareikningi í hausnum okkar, svo það er auðvelt að gleyma því.

Þú gætir þá keypt $50 með kreditkortinu þínu, án þess að átta þig á því að reikningurinn þinn inniheldur aðeins $35.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €750 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️Bónus : þar til €2000 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Vinsælustu Crypto spilavítin 🎁 Cryptos: bitcoin, Dogecoin, ethureum, USDT | |

Í reynd leyfa bankar oft kaupin að ganga í gegn í þessu tilviki frekar en að neita greiðslu. Þú gætir verið hlíft þeirri stundarvandræði að fá greiðsluna þína hafnað, en reikningurinn þinn verður rauður.

Það er einmitt á þessu augnabliki sem bankinn þinn mun rukka þig um yfirdráttargjaldið. En hvernig á að forðast þá? Hér er lausnin á vandamálinu þínu.

Hvernig á að forðast yfirdráttargjöld í banka?

Yfirdráttur á bankareikningnum þínum er auðvelt að forðast slys. Það fyrsta sem þarf að gera til að komast hjá yfirdráttargjöldum er að skrá sig í beint innlánskerfi. Þessi lausn gerir þér einnig kleift að forðast kostnað sem fylgir notkun hraðbanka.

Þetta kerfi gerir kleift að greiða peningana kerfisbundið og sjálfkrafa inn á reikninginn þinn. Það mun einnig hjálpa þér að viðhalda lágmarks inneign sem krafist er fyrir reikninginn þinn og forðast yfirdrátt.

Margir bankar bjóða einnig upp á yfirdráttartryggingu eða vernd fyrir að meðaltali allt að $35 á yfirdrátt.

Vegna þess að í stað þess að vera hafnað fyrir kaupum þegar þú átt ekki nóg af peningum á bankareikningnum þínum mun bankinn standa straum af þér með því að taka féð af tengda sparireikningnum þínum, öðrum tékkareikningi, lánalínu o.s.frv.

Grein til að lesa: Regluverk bankastjórnar

Þar sem millifærslur á milli tengdra reikninga gerast samstundis, mun það einnig hjálpa þér að forðast yfirdrátt að hafa sparireikning sem þú getur millifært peninga frá þegar þú áttar þig á því að inneignin þín er að verða lág.

Notaðu þennan kynningarkóða: argent2035

Að lokum er besta leiðin til að forðast yfirdráttargjöld að hafa auga með reikningsstöðu þinni. Til að gera þetta geturðu auðveldlega skráð þig fyrir stöðuviðvaranir með tölvupósti eða SMS frá bankanum þínum.

Þú getur stillt þessar viðvaranir til að fá tilkynningu þegar staða þín fer niður fyrir viðmiðunarmörk sem þú velur.

➤ Gjöld bankayfirlits: pappírsútgáfa

Bankayfirlitið er yfirlit yfir öll þau fjármálaviðskipti sem áttu sér stað á reikningi í umsjón banka á tilteknu tímabili. Áður fyrr var að fá mánaðarlegt yfirlit í pósti eina leiðin til að fá upplýsingar um viðskipti á bankareikningi manns.

Þessa dagana eru bankayfirlitin þín send í tölvupósti eða gerð aðgengileg þér á bankaappinu eða vefsíðunni. Þessi þjónusta gerir þér kleift að fá aðgang að öllum bankaupplýsingum þínum 24/24.

Sumir viðskiptavinir kjósa þó enn að fá pappírsyfirlit í pósthólfið sitt frekar en í tölvupósthólfið. Því miður taka sumir bankar gjald fyrir að prenta og senda bankayfirlit til viðskiptavina sinna.

Þessi gjöld eru mismunandi eftir því hvar þú bankar og fjölda blaðsíðna sem á að prenta.

Hvernig forðast ég gjöld á pappírsreikningi?

Til að forðast þessi gjöld skaltu einfaldlega skrá þig í pappírslausan banka eða netbanka. Í raun og veru er engin leið til að fá pappírsyfirlit ókeypis, nema bankinn þinn rukki fyrir einn.

➤ Óvirknigjöld á reikningi

Annað sem margir reikningshafar vita ekki er að sumir reikningar bera gjöld fyrir óvirkni. Ef reikningur hefur verið óvirkur í ákveðinn tíma getur bankinn ekki lengur lagt nein gjöld á reikninginn.

Þessir sofandi reikningar valda ekki aðeins stjórnunarhöfuðverki fyrir banka heldur geta þeir líka orðið þeim dýrkeyptir. Bankar innheimta óvirknigjöld á þessa reikninga um þessar mundir til að hvetja handhafa til að verða virkir á ný. Þessi gjöld eru yfirleitt mismunandi á milli $10 og $20 á mánuði.

Grein til að lesa: Hvað er íslamskur banki?

Bankar geta byrjað að rukka óvirknigjöld eftir að reikningurinn hefur verið algjörlega óvirkur í að minnsta kosti sex mánuði. Sumir bankar bíða í allt að ár með að byrja að rukka þessi gjöld.

Þú gætir eða gætir ekki fengið tilkynningu um að bankinn muni byrja að rukka mánaðargjaldið. Ef þetta er ekki gert getur verið að þú áttar þig ekki á því að þú ert að borga gjaldið fyrr en bankinn hreinsar reikninginn með því gjaldi og lokar reikningnum. $0 jafnvægisreikningur. Hér er hvernig á að forðast þessi gjöld.

Hvernig á að forðast óvirknigjöld á reikningi?

Til að forðast gjöld sem tengjast óvirkni reiknings þíns eru tvær lausnir í boði fyrir þig. Að setja upp innborgun eða endurtekið greiðslukerfi getur hjálpað þér að halda virkni í lágmarki.

Annars geturðu bara lokað reikningnum og millifært peningana á reikning sem þú ert líklegri til að halda utan um.

➤ Óhófleg viðskiptagjöld

Umfram viðskiptagjöld myndast þegar sparisjóðshafar taka út umfram væntanleg mörk. Í Bandaríkjunum td. þetta hámark er sex ókeypis úttektir og millifærslur á mánuði. En þar sem kransæðaveirufaraldurinn er í umferð árið 2021 er þeim mörkum aflétt.

Hvernig á að forðast óhófleg viðskiptagjöld?

Óhófleg viðskiptagjöld geta verið á bilinu $3 til $25 fyrir hverja færslu, en það er auðvelt að forðast það ef þú notar tékkareikninginn þinn sem daglegan reikning fyrir venjulega úttektir, eins og að borga reikninga.

Í öllum tilvikum er nauðsynlegt að vita muninn sem er á öllum þessum reikningum. Skoðaðu grein okkar um hvers konar bankareikning get ég búið til til að læra meira um mismunandi tegundir reikninga.

➤ Millifærslugjöld

Það sem þú þarft að vita er að millifærsla er millifærsla á peningum sem hægt er að gera á milli tveggja reikninga sem geta verið opnir eða ekki í sama banka. Bankamillifærslur geta verið fljótleg leið til að millifæra peninga án þess að nota líkamlegt reiðufé.

En þú þarft að borga fyrir þessi þægindi. Fyrir þessa þjónustu rukka bankar venjulega á milli $16 og $35 fyrir millifærslur innanlands og utan.

Hvernig á að forðast millifærslugjöld?

Til að forðast gjald af þessu tagi verður þú að nota rafrænar millifærslur, en sparlega. Þessi aðferð leyfir þér reyndar ekki að forðast en fyrr til að draga úr. Nema það sé opinber viðskipti sem krefjast mikillar peningaupphæðar. Að öðrum kosti geturðu millifært fé á netinu eða í gegnum farsímaforrit bankans þíns.

➤ Kostnaður tengdur notkun bankakorts

Kreditkortagjöld eru ekki aðeins mismunandi eftir kortum heldur einnig frá banka til banka fyrir sama kortaval. Þessi kostnaður getur tengst ársáskriftum, úttektum, aðgerðum utan peningasvæða, þjófnaði á kortinu eða jafnvel endurútgáfu lykilorðsins.

Meðal þessara gjalda eru sum ókeypis eftir bönkunum. Mundu að hafa samband við verðlagsskilmála bankans þíns til að koma þér ekki óþægilega á óvart!

Hvernig á að forðast eða lækka kreditkortagjöld?

Það er mikilvægt að velja rétt bankakort, sérstaklega þar sem verðið er mjög mismunandi frá einum banka til annars. Það er auðvelt að takmarka kreditkortagjöld að því tilskildu að þú takir tillit til ákveðinna punkta! Skoðaðu leiðbeiningar okkar um Hvernig á að velja bankakortið þitt?

Til að velja bankakort þarftu að:

Íhugaðu þarfir þínar: Engin þörf á að borga auka kreditkortagjöld fyrir þjónustu sem þú þarft ekki!

Taktu tillit til bankavenja þinna: veldu kort sem samsvarar venjum þínum. Það þýðir ekkert að taka kreditkortavalkosti eins og erlenda ferðatryggingu ef þú ferð aldrei út fyrir heimalandið!

Kjósið heimabanka: kreditkortagjöldin sem innheimt eru af netbönkum eru oft mun ódýrari en hjá hefðbundnum bönkum.

???? Samantekt…

Í þessari grein segist ég ekki geta leyft þér að forðast öll bankagjöld. Raunar munu bankagjöld aldrei hverfa alveg. Þú hefur bara getu til að forðast meirihluta þessara gjalda sem verða á vegi þínum.

Haltu bara frá góðar stjórnunarvenjur af bankareikningnum þínum. Fylgstu með stöðunni þinni og athugaðu reikninginn þinn reglulega á netinu til að forðast innheimtuvillur. Og ef þér finnst þú ekki geta komist hjá núverandi bankagjöldum skaltu ekki vera hræddur við að finna annan banka sem hentar þér.

Sjá grein okkar um Skilja bankann til að fjárfesta betur svo þú veist hvernig á að velja banka sem hentar þér.

Farðu á undan, skildu eftir allar áhyggjur þínar í athugasemdunum. Áður en þú ferð er hér þjálfun sem kennir þér hvernig á að selja ráðgjöf á netinu. Smelltu hér til að kaupa það.

Gangi þér vel

Skildu eftir athugasemd