Gildisdagur og viðskiptadagsetning

Hvaða dag þarf ég að leggja inn eða taka út á bankareikningnum mínum? Þessi spurning miðar að því að koma til móts við áhyggjur margra ykkar sem eru reglulega fórnarlömb hárra bankagjalda án þess að vita hvers vegna. Reyndar eiga margir oft í erfiðleikum með að skilja hvað verður um bankareikninginn þeirra eftir að hafa verið rukkaður um hátt gjald. Þetta ástand er í meginatriðum tengt ófullnægjandi fjármálafræðslu. Reyndar, með því að skoða rekstur bankayfirlitsins okkar, getum við séð að það eru tvö dagsetningargögn fyrir hvert þeirra. Þetta er dagsetningin sem hver aðgerð er framkvæmd og gildisdagsetning hennar.

Þessar tvær dagsetningar fara ekki alltaf saman. Og þetta er ástæðan fyrir því að þú verður oft fyrir háum bankagjöldum að ná ekki tökum á þessum hugtökum. Í þessari grein munum við útskýra á einfaldan hátt muninn á gildisdegi og viðskiptadegi. Þetta er til að hjálpa þér að vita hvernig á að stjórna bankareikningnum þínum.

En áður en þú byrjar, hér er rafbókin mín sem hjálpar þér að ná stjórn á fjármálum þínum.

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan kynningarkóða: argent2035

Hverjar eru þær dagsetningar sem bankastarfsemi okkar varðar?

Það eru aðallega tvær dagsetningar í bankahreyfingum okkar og rekstri: gildisdagurinn og uppgjörsdagurinn. Til viðbótar við þessi tvö hugtök er nauðsynlegt að þekkja „ bankadagar » frá bankanum þínum.

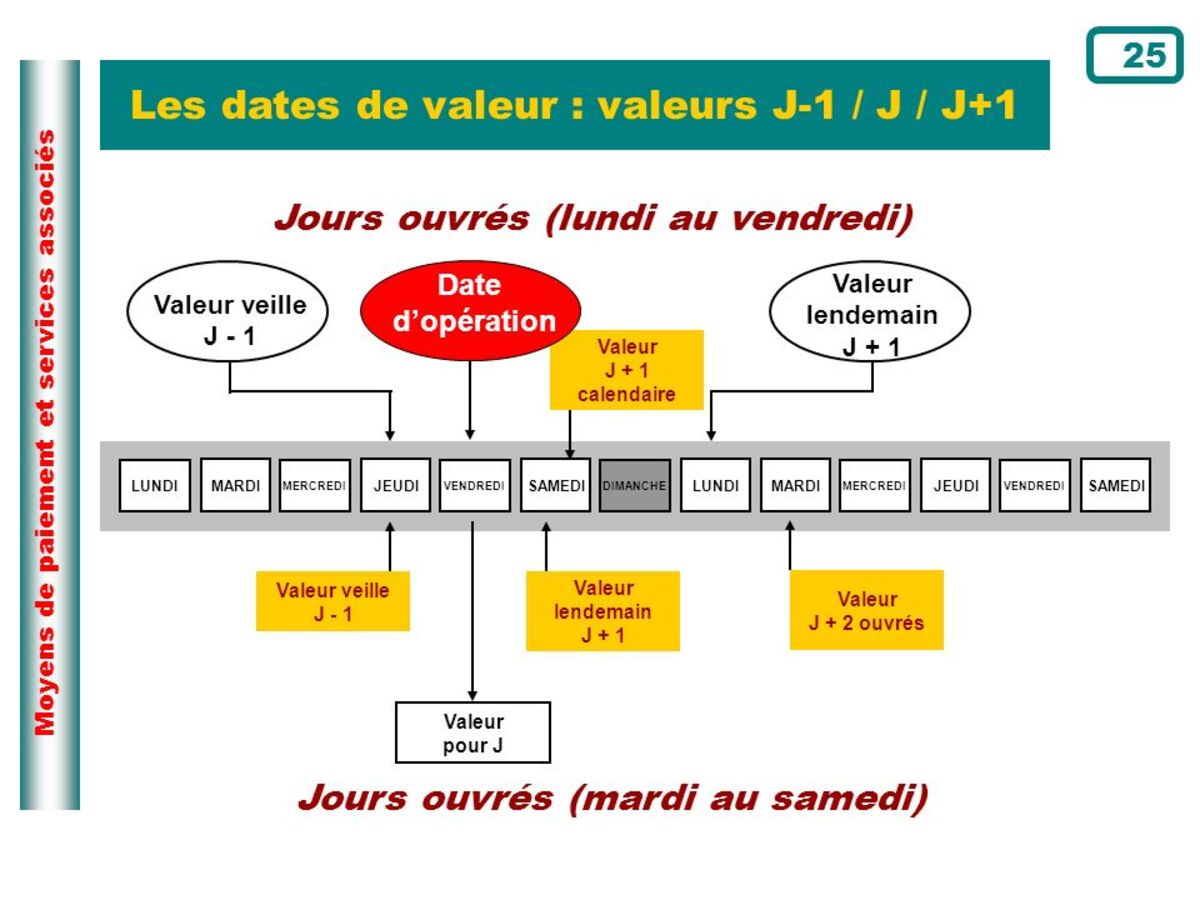

Hver er gildisdagsetningin?

Þetta er dagsetningin sem inneign á reikningi byrjar að skila raunverulegum vöxtum. Það má líka skilja það sem þann dag þegar skuld hættir að skila vöxtum. Það er mikilvægt að skilja það í báðum skilningi.

Af rekstrarástæðum fellur gildisdagsetning ekki alltaf saman við bókhaldsfærsluna. Innstreymi handbærs fjár hefur almennt síðari gildistíma en útstreymi. Þar að auki, ef þeir koma frá öðrum aðila eða frá útlöndum, verðum við því að taka tillit til þess þegar við notum reikninga okkar.

Til dæmis gildisdagur ávísunar sem innleystur er 12. mars getur verið 13. mars. Gildisdagur ávísunar sem gefin er út og færð 10. janúar getur verið 9. janúar. Allt þetta fer eftir fjölda bankadaga.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : argent2035 |  |

| ✔️ Bónus: allt að 1750 € + 290 CHF 💸 Safn af fyrsta flokks spilavítum 🎁 Kynningarkóði : 200euros |  |

Hagnýt tilvik

Gildisdagsetningar ráðast fyrst og fremst af eðli starfseminnar og bankalögum sem eru í gildi í þínu landi. Þessa töf má skýra með vinnslu gagnanna. Það væri því rökrétt að það væri mismunandi eftir tegundum fjármálahreyfinga.

Innborgun í reiðufé: Þegar einstaklingur greiðir reiðufé inn á persónulegan reikning sinn í sínum gjaldmiðli, þá er upphæðin sem greidd er gefin virðisdagsetning um leið og féð berst. Með öðrum orðum, frá rekstrardegi, D-dagur.

Greiðsla með ávísun: Gildisdagur greiðsluviðskipta með ávísun má ekki vera meira en einn virkur dagur frá innborgunardegi. D+1.

Bankamillifærslur og beingreiðslur. Hvort sem um er að ræða debet- eða kreditfærslu er ekki hægt að fresta gildisdegi um meira en einn dag frá innborgunardegi. Sem þýðir gildisdagurinn og viðskiptadagurinn verða að vera jafnir.

Greiðsla með frestað debetkorti. Ef þú ert með frestað debetkort eru greiðslurnar færðar hver fyrir sig með mismunandi afgreiðsludögum sem samsvara færsludegi. Hins vegar eru allar þessar færslur skuldfærðar ásamt einni gildisdagsetningu.

Ábending: af ofangreindu má benda á að maður ætti ekki að fá laun samdægurs og honum var sagt upp störfum. Með því fellur þú inn yfirdráttur í banka sem síðan leiðir til agios.

Hver er afgreiðsludagur?

Það samsvarar dagsetningu skráningar aðgerðarinnar á bankareikningnum þínum. Þessi dagsetning getur í vissum tilvikum verið seinkuð frá viðskiptadegi. Við millifærslupöntun á netinu á sunnudag, til dæmis. Þetta ástand getur einnig komið upp þegar þú leggur inn ávísun í bankaútibúið þitt. Í þessum tilfellum eru viðskiptin afgreidd daginn eftir viðskiptadaginn.

Bókunar- eða færsludagsetningin ?

Þetta er dagsetningin sem viðskiptin eru skráð. Annaðhvort vegna þess að það var í raun framkvæmt eða vegna þess að upplýsingarnar um það bárust til aðilans. Til dæmis, dagsetning aðgerða í millifærslu milli tveggja aðila, fyrir greiðanda er það dagurinn sem hann sendir hana, en fyrir rétthafa er það dagurinn sem hann fær hana.

Venjulega, nema um rafræna millifærslu sé að ræða með tölvur tengdar á netinu, falla gildisdagsetning og bókhaldsdagsetning ekki saman.

Eins og við höfum séð í fyrri dæmum er gildisdagsetning skynsamleg vegna þess að það eru rekstrartakmörk sem koma í veg fyrir að ákveðnar aðgerðir séu framkvæmdar á sama tíma og viðskiptavinurinn pantar þær. Það er eðlilegt, sem gerist eins og í öðrum greinum en bankastarfsemi, en innan marka.

Með öðrum orðum, fjármálastofnanir geta ekki sett hvaða skilmála sem þær vilja, heldur frekar seðlabankanum sem setur staðalinn sem á að fylgja. Þetta er hámarksfjöldi virkra daga sem getur liðið frá því að viðskiptavinur byrjar aðgerð þar til hún tekur gildi.

Gildandi gildisdagsetning fer eftir tegund viðskipta sem við framkvæmum. Gildisdagur þarf ekki endilega að vera saman við bókhaldsdagsetningu. Það er almennt seinna fyrir inneign og strax (og jafnvel fyrr) fyrir skuldfærslur. Einnig geta orðið tafir á afgreiðslu viðskipta vegna mistaka (öll fyrirtæki verða fyrir þeim), eða vegna þess að um sértilvik er að ræða.

Til dæmis, í ákveðnum hreyfingum er gildisdagurinn fyrir reikningsskiladag. Allir fjármálaaðilar hafa vald til að bæta þau skilyrði sem Seðlabankinn setur, viðskiptavinum sínum í hag, en þeir geta aldrei gert þau verri.

Þegar talað er um virka daga eru þetta að jafnaði virkir dagar frá mánudegi til föstudags. Í ákveðnum tegundum starfsemi þar sem skiptast á milli aðila eða annarra uppgjörskerfa eru árlega birtir óvirkir dagar hvers kerfis (uppgjör og jöfnun o.s.frv.) og rekstrarskilmálar reiknaðir út með hliðsjón af þessari útgáfu. reikning. dagatal.

Mikilvægi gildisdagsins fyrir viðskiptareikninga

Venjulega fara þessar tvær dagsetningar saman. Til dæmis, Ef þú leggur inn á reikninginn þinn er bókhaldsdagsetning og virði það sama. Hins vegar eru ákveðin tækifæri þar sem það er tímabil á milli sem við köllum fljótandi tímabilið. Þetta er framleitt af bankaskrifræði.

| Bókagerðarmenn | Bónus | Veðjaðu núna |

|---|---|---|

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : 200euros | | |

| ✔️Bónus : þar til €1500 + 150 ókeypis snúningar 💸 Mikið úrval af spilavítisleikjum 🎁 Kynningarkóði : 200euros | |

| ✔️ Bónus : þar til €1950 + 150 ókeypis snúningar 💸 Mikið úrval af spilakassaleikjum 🎁 Kynningarkóði : WULLI | |

Mismunur á gildistíma og reikningsskiladegi skiptir máli þegar um fyrirtæki er að ræða. Að vita hvenær þessi verðmæti eru framleidd er nauðsynlegt til að stjórna almennilega reikningum, sjóðstreymi og forðast yfirdrátt eða lausafjárskort.

Við skulum skoða nokkur tilvik þar sem gildisdagsetningin er síðar en bókunardagsetningin:

- Millifærslur milli banka. Það fer eftir bankaeiningum sem eiga hlut að millifærslu og verður virðisdagurinn skráður einum virkum degi eftir reikningsskiladag. Við segjum þér hversu langan tíma það tekur að gera millifærslu.

- Innborgunarávísun. Við munum hafa gildisdagsetningu þegar inneignin kemur inn á áfangastaðsreikninginn. Til dæmis, ef ávísunin var gefin út af öðrum aðila en okkar, mun aðgerðin taka allt að tvo daga að taka gildi.

Exemple

Xavier skuldar fé til Miguel og ákveður að flytja til hans. Hann mun gera þetta áður en hann fer að sofa í gegnum umsókn bankans þíns. Xavier er með bankareikning í banka A og Miguel í banka B.

Peningarnir ná ekki Miguel að daginn eftir fáum við gildisdagsetninguna. Uppgjörsdagur fyrir þessa aðgerð er sama kvöld.

Í stuttu máli

Það er mikilvægt að taka tillit til viðskiptadagsins til að jafna reikninga okkar alltaf.

En áður en þú ferð, hér er úrvalsþjálfun sem gerir þér kleift að greiða niður skuldir þínar á innan við sex vikum

Fáðu 200% bónus eftir fyrstu innborgun þína. Notaðu þennan opinbera kynningarkóða: argent2035

Skildu eftir athugasemd

Skildu eftir athugasemd