איך לעשות תכנון פיננסי טוב?

תוכנית פיננסית היא מפת דרכים לכסף שלך ועוזרת לך להשיג את המטרות שלך. תכנון פיננסי יכול להתבצע לבד או עם איש מקצוע.

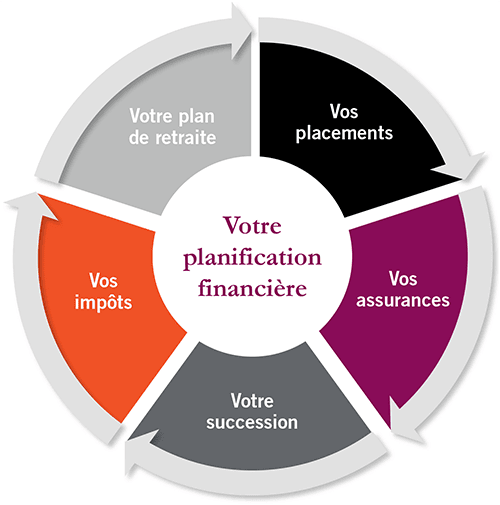

תוכנית פיננסית היא תמונה מלאה של הכספים הנוכחיים שלך, היעדים הפיננסיים שלך וכל האסטרטגיות שקבעת להשגת יעדים אלו. תכנון פיננסי טוב צריך לכלול פרטים של המזומן שלך, החסכונות שלך, החובות שלך, ההשקעות שלך, הביטוח שלך וכל מרכיב אחר בחייך הפיננסיים.

לאף אחד לא אכפת מהרווחה הכלכלית שלך יותר ממך. לכן חשוב שיהיה א תוכנית פיננסית עבור עצמך. תוכנית פיננסית מוצקה תאפשר לך לחסוך כסף, להרשות לעצמך את מה שאתה באמת רוצה ולהשיג יעדים ארוכי טווח כמו חיסכון למכללה ולפנסיה.

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הזה: argent2035

לדעתי, תכנון פיננסי חיוני, במיוחד לנשים בגלל פערי השכר בין המינים. זה גם עוזר לך להשיג את שלך חופש פיננסי.

במאמר זה אדריך אותך בכל מה שאתה צריך לדעת כדי לתכנן את העתיד הכלכלי שלך. המשך לקרוא, אז תתכונן לנקוט בצעדים כדי להתחיל תוכנית פיננסית משלך.

מהו תכנון פיננסי?

תכנון פיננסי הוא תהליך מתמשך ש להפחית את הלחץ שלך לגבי כסף, יענה על הצרכים הנוכחיים שלך ויעזור לך לבנות ביצת קן למטרות ארוכות הטווח שלך, כגון פרישה. זה חשוב כי זה מאפשר לך להפיק את המרב מהנכסים שלך ועוזר להבטיח שאתה משיג את המטרות העתידיות שלך.

Elle זה לא רק לעשירים : יצירת מפת דרכים לעתיד הפיננסי שלך מיועדת לכולם. אתה יכול להכין תוכנית פיננסית בעצמך או להיעזר באיש מקצוע תכנון פיננסי. הודות לשירותים מקוונים כגון רובו-יועצים, קבלת עזרה בתכנון פיננסי היא זולה ונגישה יותר מאי פעם.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : argent2035 |  |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : argent2035 |  |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 פורטפוליו של בתי קזינו מהשורה הראשונה ??? קוד קופון : 200euros |  |

מה לעשות קודם

בואו נתחיל ביצירת רשימה של דברים שתצטרכו כדי להתקדם לעבר ביטחון פיננסי. הפריטים הבאים חיוניים לתוכנית הפיננסית שלך:

- תקציב חודשי שיעזור לך לשמור על ההוצאות מתחת להכנסה שלך

- תוכנית להחזר החובות וההוצאות שלך (באמצעות התקציב שלך)

- הבנה של כל החשבוניות שלך ותאריכי הפירעון שלהן

- חשבון חירום במימון מלא

- חיסכון פנסיוני גם אם יש לך הכנסה נמוכה

- תיק השקעות מגוון

- זרמי הכנסה מרובים

- חיסכון עבור דברים אחרים שאתה רוצה (לדוגמה, המטרות שלך לטווח הקצר, הבינוני והארוך)

- סוג הכיסוי הביטוחי המתאים (חיים, בריאות, נכות, בית וכו')

מה לעשות אחר כך

אל תחשוב שזה מוקדם מדי או מאוחר מדי לעשות תוכנית פיננסית. להיפך, עכשיו זה הזמן PERFECT להתחיל !

1. תוכנית לעצמך

אם אתה רווק, חשוב שתהיה לך תוכנית פיננסית שלא רק תעזור לך להשיג את המטרות המיידיות שלך, אלא גם תבטיח שהעתיד שלך יטופל. זה אומר לעשות את כל הדברים שהוזכרו לעיל בלי להניח שהדברים יסתדרו בצורה כזו או אחרת.

טעות גדולה? בהנחה שתפגשו מישהו שידאג לכם וידאג לכלכלת הזוגיות שלכם.

אם סטטוס מערכת היחסים שלך משתנה או שאתה נשוי, אתה תהיה מצויד היטב לתכנן את הכספים שלך יחד אם כבר יש לך דברים לעצמך.

2. תוכנית לחתונה שלך

אם אתה נשוי או יש לך אדם אהוב, עליך להשתתף בכספים שלך כצוות. דנו בתקציב וביעדים הפיננסיים שלכם וקבלו יחד החלטות פיננסיות. הבינו לאן הכסף שלכם הולך וכמה כסף יש לכם בחיסכון והשקעות. אגב, הנה מאמר שמראה לך איך לנהל את הכספים שלך כשאתה נשוי טרי.

– האם יש לנו חשבונות משותפים או חשבונות נפרדים?

להחזיק חשבונות משותפים זה נהדר, אבל אני גם מאמין בקיום חשבונות חיסכון אישיים משלך. אם את אישה אז חשוב לך לפתח את תחושת הביטחון שלך ושתהיה לך 'שלך' שתביא לשולחן.

אבל אל תרגישו מחויבים לשמור את החשבונות האישיים שלכם בסוד. זכור כי נישואים ו מערכות יחסים מחויבות מבוססות על פתיחות וכנות.

בין אם אתם חוברים לבת הזוג או הולכים לבד, הדרך לעצמאות כלכלית לא תמיד קלה וסלולה בצורה מושלמת. אבל אל ייאוש; הגיע הזמן להפשיל שרוולים וללכלך את הידיים. זה נכון, הגיע הזמן ללמוד איך ליצור תוכנית פיננסית מוצקה.

איך יוצרים תוכנית פיננסית מוצקה?

עכשיו בואו נראה איך להכין תוכנית פיננסית טובה. להלן, תמצא עשרה שלבים ליצירת תוכנית פיננסית מוצקה.

1. רשום את המטרות הפיננסיות שלך

הדבר הראשון לקראת תכנון פיננסי הוא הצבת יעדים. קיום יעדים פיננסיים הוא הבסיס להצלחה הכלכלית שלך. אחרי הכל, אתה צריך לדעת מה אתה רוצה לעשות כדי באמת להשיג את זה. עם זאת, כשמדובר בהגדרת יעדים, אתה רוצה לוודא שהמטרות שלך מוגדרות היטב ומתעדפות בהתאם.

זה נהדר שיש מטרות גדולות ואציליות ! אבל הקפד לחלק אותם לחתיכות קטנות יותר. בדרך זו, אתה לא מוצף בניסיון להשיג אותם ואתה יכול למדוד את ההתקדמות שלך בקלות.

2. צור קרן חירום

כמו כן, חשוב מאוד שאחת מהמטרות שלכם תכלול תכנית להתמודדות עם מצבי חירום. אתה רוצה לוודא שאתה מוכן להתמודד עם סערה. אחרת, תמצא את עצמך שוב בחובות.

3. שלם את החובות שלך

כדי שהתכנון הפיננסי שלך יהיה מוצק, עליך לחשוב גם על פירעון החובות שלך. למרבה הצער, אתה לא באמת יכול להזניק את העתיד הפיננסי שלך אם אתה נמצא בחובות רבים.

בין שיעורי ריבית מופקעים, תשלומים חודשיים מינימליים גדולים והנזק שחובות רבים יכולים לגרום לניקוד האשראי שלך, עדיף לשלם את החובות שלך קודם.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros | | |

| ✔מַעֲנָק : עד 1500 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קוד קופון : 200euros | |

| ✔ מַעֲנָק : עד 1950 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : WULLI | |

צור אסטרטגיית החזר חובות והיה סבלני אך עקבי בזמן שאתה שואף להפוך ללא חובות. הנה הסודות הבלתי ניתנים לטעות כדי לשלם במהירות את החובות שלך.

הנה קישור שותפים שמראה לך 30 טיפים לחסוך ולהוציא פחות. אני ממליץ לך בחום לקנות את ההכשרה הזו כי כפי שאמרתי לך באחת ההכשרות שלי, ההכשרה הזו היא שאפשרה לי להיפטר במהירות מהחובות שלי לפני שנתיים.

4. צור תוכנית השקעות

תוכנית ההשקעות היא גם חלק מהתכנון הפיננסי שלך. אם אתה באמת רוצה לבנות עושר, אז אתה צריך לשים את הכסף שלך כדי לעבוד בשבילך. כאן נכנסת לתמונה ההשקעה.

עם זאת, לפני שאתה משקיע את הכסף שהרווחת קשה, חשוב להגדיר יעדים מוגדרים היטב. שקול אם ההשקעה שווה כאשר תצטרך את הכסף שלך ואת הסובלנות שלך לסיכון.

השקעה היא פעילות ארוכת טווח ולכן מסוכנת. אז אתה צריך להתחייב לזה אם אתה באמת רוצה לראות את הכסף שלך גדל. האם אתה מודאג לגבי הצורך בכסף שלך בהתראה קצרה? ובכן, בשביל זה נועדו חשבונות החיסכון שלך; לשים בצד שלך חיסכון חירום והכסף שלך למטרות קצרות הטווח שלך.

אתה גם רוצה לוודא שיש לך הבנה בסיסית (לכל הפחות) של כל השקעה שבה אתה מכניס את הכסף שלך (לדוגמה, שוק המניות, נדל"ן או עסק קטן).

קבל בונוס של 200% לאחר ההפקדה הראשונה שלך. השתמש בקוד ההטבה הרשמי הזה: argent2035

תוכניות ההשקעה שלך צריכות להיכלל בתקציב החודשי שלך שבו אתה מקצה אחוז מסוים מההכנסה שלך למטרות ההשקעה שלך.

5. קבל את הביטוח המתאים

אחרי שעבדת כל כך קשה כדי להרוויח את הכסף שלך, הדבר האחרון שאתה רוצה הוא אירוע בלתי צפוי שימחק אותך. ביטוח הוא בעצם תוכנית הגיבוי שלך שתגן על הנכסים שלך במקרה של נסיבות חיים הדורשות פתרון של סכום כסף גדול.

הכיסוי הביטוחי שלך צריך לכלול בריאות, רכב, נכות, חיים, בית או שכירות ועסקים. בעיקרון, אתה רוצה להגן על כל דבר בעל חשיבות וערך מרכזיים כדי להבטיח שאתה (ויקיריכם) מוגנים כלכלית.

הביטוח הנכון יכול להפוך את מה שעלול להיות אסון גדול לאי נוחות בלבד.

6. צור תוכנית פרישה

כדי לקבל את אורח החיים שאתה חולם עליו בפנסיה, עליך להכין את עצמך כראוי. תצטרכו להבין כמה תצטרכו לפנסיה, תוך התחשבות באינפלציה כמובן, וכיצד אתם מתכננים לחסוך ולהשקיע מראש לתקופה זו בחייכם.

7. תוכנית מיסים

כן, מיסים! מיסים מעצבנים, אבל הם בהחלט לא ייעלמו בקרוב. אז ודא שתחזיות ההכנסה לטווח ארוך שלך כוללות מסים. אי תכנון מס יכול להשפיע על תזרים המזומנים שלך.

בנוסף, אתה בהחלט רוצה לבדוק אפשרויות השקעה לחיסכון במס ולהתעדכן בכל ניכויי מס רלוונטיים שתוכל להחיל כדי לעזור לך לחסוך כסף בתשלומי מס.

| הימורים | מַעֲנָק | הימר עכשיו |

|---|---|---|

| ✔ מַעֲנָק : עד 750 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי מכונות מזל ??? קוד קופון : 200euros 💸 קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

| ✔מַעֲנָק : עד 2000 אירו + 150 ספינים בחינם 💸 מגוון רחב של משחקי קזינו ??? קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

| ✔️ בונוס: עד 1750 € + 290 CHF 💸 בתי קזינו קריפטו מובילים ??? קריפטו: bitcoin, Dogecoin, Etheureum, USDT | |

ייתכן שתתכנן לשבת עם רואה חשבון מס או מתכנן פיננסי כדי להבטיח שתוכנית המס שלך מתאימה. כדאי גם לעיין בפוסט בבלוג שלנו כיצד להפחית את ההכנסה החייבת שלך במס!

8. צור תוכנית עיזבון

תכנון עיזבון הוא לא משהו שרבים אוהבים לחשוב עליו, אבל הוא חיוני! זה מאפשר לך לקבוע בדיוק מה קורה לנכסים שלך אחרי שאתה עוזב. מדובר ברישום של כל הנכסים שלך, כתיבת צוואה והפיכתה לזמינה לאנשים שצריכים לקבל גישה אליה. מתכנן פיננסי או עורך דין עיזבון יכולים לעזור לכם לארגן דברים כמו שצריך.

9. בדוק את התוכנית שלך לעתים קרובותגיבוש פיננסי

תכנון פיננסי מוצק רק אם הוא נבדק באופן קבוע. לאחר שהגדרת ופיתחת את התוכנית הפיננסית שלך, חשוב לבדוק את התוכנית שלך לעתים קרובות ולבצע את כל ההתאמות הנדרשות אם המטרות או נסיבות החיים שלך משתנות.

למשל, אולי הביטוח שלך צריך להשתנות, סובלנות הסיכון שלך משתנה, או שאתה מתחתן או מביא ילדים לעולם. לכל הפחות, אתה רוצה לבדוק את התוכנית הפיננסית הכוללת שלך לפחות כל שישה חודשים.

כשאתה בודק לעתים רחוקות, קל לך יותר להתמודד עם אירועי חיים בלתי צפויים, להתאושש ממכשולים ולהשיג את המטרות הפיננסיות שלך.

חשבו מה אתם עושים כדי לשמור על הבריאות האישית שלכם. אתם מצחצחים שיניים ומתקלחים בקביעות כדי להישאר נקיים ולהימנע ממחלות מיותרות כי כולנו יודעים שחלות עלולה להוביל לסיבוכים בריאותיים נוספים ואתם בהחלט לא רוצים בכך. וגם בגלל שאתה עושה את זה לעתים קרובות כל כך, זה הפך לחלק מהרגל התחזוקה היומיומי שלך לבריאות - ובכן, אותו דבר לגבי הכספים שלך!

10. הישארו בקורס, הימנעו מהוצאות יתר ולמדו מהטעויות שלכם

הדרך שלך לעצמאות כלכלית לא תמיד תהיה קלה. יהיו ימים קשים, שבועות ואפילו חודשים. חתירה אחר יעד של עצמאות כלכלית קשורה מאוד לסיפוקים מאוחרים זה לא תמיד כיף, אבל זה לגמרי בר ביצוע.

ערכו תוכנית מוצקה עבור הכספים שלכם, היו ממושמעים והימנעו מהוצאות יתר. תגלו כמה טוב תרגישו כשתעשו מאמץ משותף לעמוד בתקציב שלכם.

בזמן שאתה עובד על הכספים שלך, אתה עדיין יכול לעשות טעויות עם הכסף שלך, וזה בסדר. לפעמים אולי לא תוכל לעמוד בפני הדחף לקנות משהו שאינו בתקציב המיידי שלך. ולפעמים תרצה לקרוע את כל התוכנית הפיננסית שלך לגזרים כי זה פשוט לא נראה כיף.

עם זאת, כל עוד אתה שומר על הסיבות שלך למה, רוצה להיות חופשי כלכלית ולעשות מאמץ לחזור במהירות מהטעויות שלך, אתה תצא טוב מאוד. מדובר בהערכת הטעויות שעשית, להבין מדוע עשית אותן ולפתח תוכנית להימנע מלעשות אותן שוב. אז תצטרך לקחת את השיעורים האלה וליישם אותם להצלחה העתידית שלך.

טיפים לבדיקה תכופה של התוכנית הפיננסית שלך

הנה כמה טיפים שיעזרו לך לבדוק את התוכניות הפיננסיות שלך.

1. קבע שגרה

קבעו זמן כל שבוע או לפחות פעם בחודש, בוודאות, לעשות בדיקת בריאות פיננסית. שתו קפה עם עצמכם או שימו מוזיקה טובה ושתו כוס תה חם בבית והקדישו זמן לבדיקה. מומלץ להגדיר תזכורת בלוח השנה כדי לא לשכוח את ההקלטה הזו.

2. הגדר ובדוק את היעדים הפיננסיים שלך

אם עדיין לא עשית זאת, חשוב שתגדיר את היעדים הפיננסיים לטווח הקצר והארוך, כדי שתדע בדיוק לקראת מה אתה פועל עם הכסף שלך. עם הזמן, אתה רוצה לוודא לחזור ולהעריך מחדש את היעדים שלך כדי לוודא שהם עדיין דברים שאתה רוצה להשיג ושאתה בדרך להשגתן.

3. התאימו בין חשבונות הבנק ותשלומי החשבונות

בדוק את החיובים בחשבון הבנק שלך מול תשלומי חשבונות שתזמנת או שלחת בעבר. ודא שכל החשבונות/החזרי החוב הממתינים שולמו או נקבעו.

השווה את הקבלות שלך לעסקאות בכרטיס האשראי שלך ואשר את היתרה. בדוק את התקציב שלך והשווה את ההוצאות בפועל למה שתכננת. פעם בחודש, הגדר את התקציב שלך לחודש הקרוב.

4. בדוק את החסכונות וההשקעות שלך

אם הגדרת עסקאות אוטומטיות לביצוע העברות לחשבונות החיסכון או ההשקעה שלך, הקפד לבדוק אותן. זה יכלול גם את ההפקדות האוטומטיות שהגדרת כדי להיכנס לחשבונות הפרישה שלך וכו'.

אם לא הגדרת אוטומציה, בצע או תזמן את ההעברות הידניות שלך לחשבונות החיסכון וההשקעה שלך והקפד לבדוק ולהבטיח שהעסקאות הושלמו בהצלחה.

תכנן גם לסקור את תיק ההשקעות הכולל שלך כדי לאזן מחדש ולגוון אותו לפי הצורך והקפד לבדוק גם את העמלות שלך!

5. עיין בפוליסות הביטוח שלך

אתה גם רוצה לוודא שיש לך את הסוג הנכון ביטוח לחיים שלך. זה כולל בריאות, רכב, חיים, נכות, בית, רכוש אישי, עסקים וכו'.

הגדר תזכורת פעמיים בשנה שבה אתה מתיישב ומעריך את העלויות של הפוליסות השונות שלך ועושה קניות כדי לראות מה עוד יש בחוץ. התאמה בין החשבונות ותכנון הכספים שלך מבטיחים שאתה מודע לכל מה שקורה עם הכסף שלך ושאתה בדרך להשגת המטרות שלך.

6. בדוק את השווי הנקי שלך

אפשר כמעט לתאר את השווי הנקי שלך כמדחום המשמש למדידת הבריאות הכלכלית שלך ואתה רוצה לעקוב אחריו.

העדיפות העיקרית שלך צריכה להיות לשלם כמה שיותר חובות, החל מהחוב שלך בריבית גבוהה, להגדיל את הנכסים שלך, ועם הזמן השווי הנקי שלך יתחיל לגדול.

אנשים רבים מתחילים עם שווי נקי שלילי כשהם מתחילים לעבוד על שיפור הכספים שלהם, אבל עם הזמן וממשיכים לתרגל הרגלים פיננסיים טובים, זה ישתנה.

שאלות שכדאי לשאול בעת בדיקת התוכנית הפיננסית שלך

הנה כמה שאלות שיעזרו לך בתהליך:

- אילו צעדים עשיתי בחודש האחרון כדי להתקרב ליעדים שלי?

- מהם הדברים שהרחיקו אותי מהמטרות שלי?

- האם ההוצאה שלי תאמה את ערכי הליבה שלי?

- אילו טעויות כספיות עשיתי בחודש האחרון?

- למה הכנתי אותם?

- האם היעדים הפיננסיים שלי עדיין ריאליים?

- אילו הוצאות גדולות מגיעות בקרוב?

- האם קרן החירום שלי ממומנת במלואה עם הוצאות של 6-9 חודשים על סמך הצרכים הבסיסיים הנוכחיים שיש לי היום?

- האם אני חוסך מספיק כדי לפרוש בנוחות על סמך סכום הפרישה האידיאלי שלי?

- לא יודע מה הכמות שלך?

- האם אני עומד ביעדי החיסכון וההשקעה האחרים לטווח קצר?

- האם אני במסלול עם החסכונות שלי עבור הילדים שלי?

- אילו צעדים אוכל לנקוט כדי לוודא שיהיה לי חודש טוב יותר בחודש הבא?

טיפ: שמור יומן שבו אתה עונה על השאלות הללו, ולאחר מכן סקור את הערכים הקודמים שלך מדי כמה חודשים.

זו דרך מצוינת לשמור על מוטיבציה, במיוחד כשאתה רואה את ההתקדמות שאתה עושה לאורך זמן, ואם אתה נשאר מחויב לשיפור הכספים שלך, תראה התקדמות.

לסיכום…

זכרו, זהו המסע שלכם ושל מישהו אחר, לכן חשוב מאוד שתהיה לכם תוכנית להצלחה עם הכספים שלכם. לתכנן מראש את החיים שאתה רוצה זה 100% שווה את זה.

על מנת ללוות מאמר זה במדריך מעשי יותר, נתקלתי בקישור שותפים שמומלץ מאוד על ידי יועצים פיננסיים. אם גם אתה רוצה לקנות את ההכשרה הזו, כל מה שאתה צריך לעשות הוא לחץ על הקישור הזה.

השאר את כל החששות שלך בתגובות

שתף ברשתות חברתיות

השאירו תגובה