Carane supaya biaya bank dhuwur?

Luwih saka sapratelune peminjam bank berjuang kanggo mbayar utang kanthi tepat wektu. Ditambahake utang iki yaiku biaya macem-macem layanan perbankan. Kanggo nindakake iki, sampeyan kudu ngawasi kanthi rapet akun bank kanggo ngindhari biaya sing ora perlu. Nyatane, sawetara biaya bank bisa nyurung sampeyan menyang tingkat utang sing ora bisa diatur.

Sanajan biaya bank iki katon cilik, mesthine bisa nambah wektu. Begjanipun, iku gampang kanggo ngindhari utawa nyuda iki biaya kadhangkala dhuwur yen sampeyan duwe sawetara kawruh ing advance.

Aku nganggep saiki sampeyan ngadhepi kahanan sing sampeyan mbayar biaya bank gedhe menyang bank sampeyan. Yen mangkono, aja kuwatir maneh. Ing artikel iki, Aku nuduhake sampeyan biaya bank sing paling umum lan carane sampeyan bisa ngindhari. Cara iki bakal ngirit atusan dolar sajrone pirang-pirang taun.

Entuk 200% Bonus sawise simpenan pisanan. Gunakake kode promo iki: argent2035

Nanging sadurunge sampeyan miwiti, iki latihan sing ngidini sampeyan entuk 1000euros / Dina ing 5euros.com. Klik kene kanggo tuku

ayo padha lunga

???? 8 Fees Bank Paling Dikenal

Yen sampeyan ajeg ndeleng biaya dijupuk saka akun mriksa, ngerti sing sampeyan ora piyambak. Aku uga sawetara taun kepungkur nalika mbukak akun bank pisanan, aku duwe masalah sing padha.

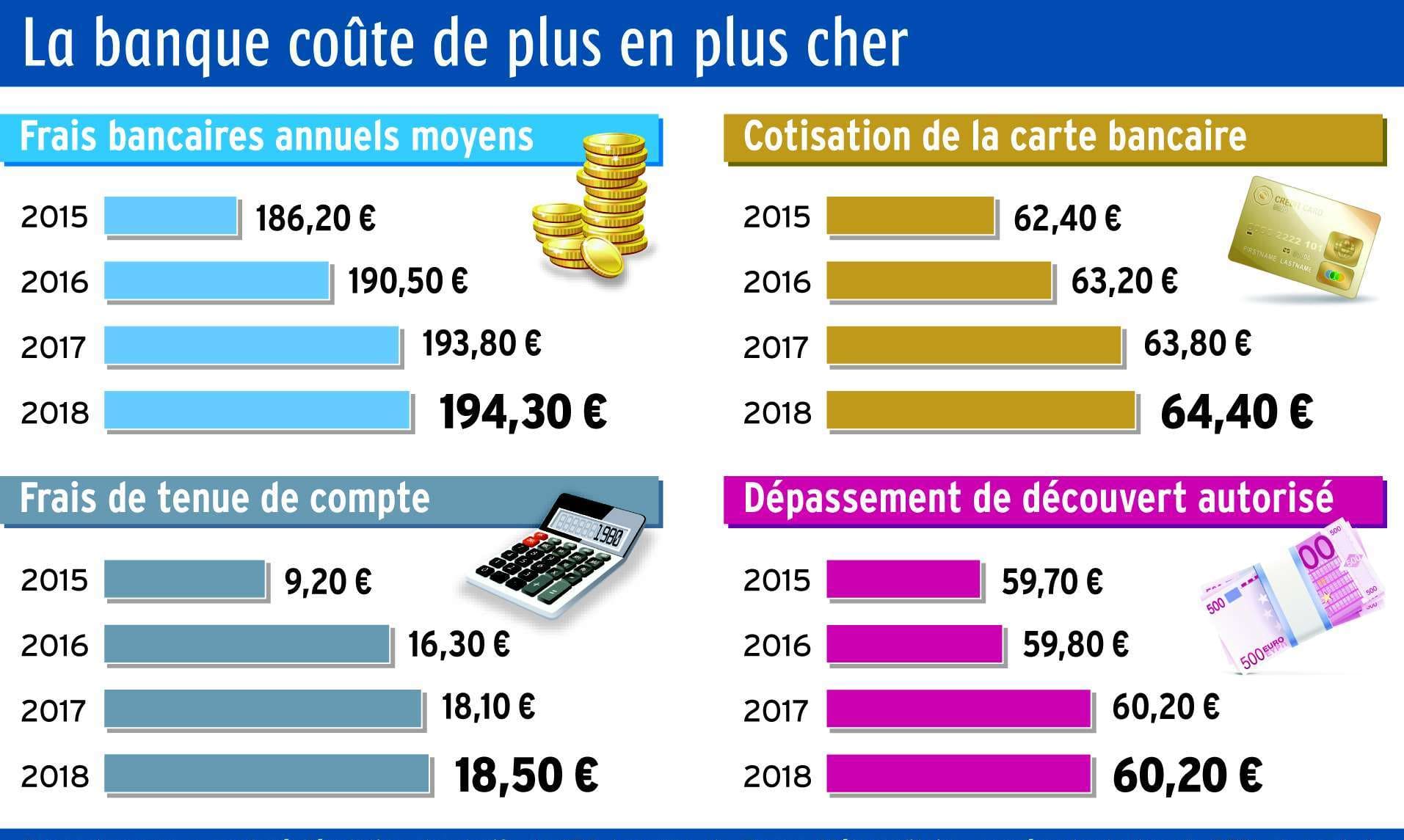

Miturut studi 2017 dening Federal Reserve AS, sing duwe akun mriksa bank mbayar biaya sekitar $250 saben taun. Nanging, sampeyan kudu ngerti yen sampeyan ora diwajibake mbayar, sanajan iku biaya umum.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : argent2035 |  |

| ✔YEbonus : nganti € 1500 + 150 free muter 💸 macem-macem game casino 🎁 Kode promosi : argent2035 |  |

| ✔️ Bonus: nganti 1750 € + 290 CHF 💸 Portofolio kasino paling dhuwur 🎁 Kode promosi : 200euros |  |

Sadurunge menehi pitutur marang kowe carane supaya utawa ngurangi biaya bank, ayo pisanan ngenalaken.

➤ Biaya pangopènan / layanan saben wulan

Akeh bank ngisi ragad saben wulan kanggo nyimpen dhuwit ing akun karo dheweke. Jumlah biaya pangopènan iki gumantung ing bank, nanging sampeyan bisa mbayar nganti $15 saben sasi kanggo akun mriksa sing ora dibayar.

Kabeh kasebut, sampeyan bakal mbayar total $180 saben taun.

Kalebu biaya pangopènan saben wulan ing akun mriksa sampeyan minangka cara kanggo bank-bank kanggo nambah revenue liwat biaya lan nyengkuyung konsumen supaya luwih akeh dhuwit ing bank. Nanging kepiye sampeyan bisa nyegah utawa nyuda biaya pangopènan kasebut?

Kepiye cara ngindhari biaya pangopènan akun?

Biasane gampang supaya ora mriksa biaya pangopènan akun. Sing duwe akun jinis iki bisa mbukak akun mriksa lan Akun nyimpen ing bank sing padha utawa kanthi njaga keseimbangan minimal ing akun sampeyan. Kadhangkala nyetel sistem simpenan langsung saben wulan cukup kanggo ngilangi biaya pangopènan saben wulan.

Artikel kanggo maca: Iki 14 tips cepet sugih

Kajaba iku, akeh bank sing ngisi biaya pangopènan saben wulan sing nemtokake manawa biaya kasebut bakal diilangi saben wulan konsumen tundhuk karo pedoman tartamtu. Pedoman kasebut bisa uga kalebu:

- Njaga imbangan saben dina minimal ing akun

- Panyiapan saka sistem celengan langsung ambalan

- Panggunaan kertu debit sing digandhengake karo minimal kaping saben sasi

Ngerti pedoman iki kanggo nggunakake waiver ragad saben wulan iki, sampeyan bisa ngindhari mbayar biaya pangopènan akun.

Uga, yen sampeyan ajeg ketemu syarat kanggo ngindhari ragad, sampeyan bisa nelpon lan njaluk waiver yen ana sasi ngendi imbangan saben dina sudo utawa nglirwakake nggunakake kertu debit.

➤ ragad ATM

Yen sampeyan rumangsa mbayar luwih akeh kanggo kepenak nggunakake ATM ing njaba jaringan perbankan saben taun, mula sampeyan pancen bener.

Biaya ATM saka bank lan operator ATM bisa ditambah nalika sampeyan kerep narik dhuwit.

Bank-bank bata-lan-mortir gedhe ngisi pelanggan rata-rata $ 2,50 kanggo nggunakake ATM sing ora ana jaringan. Nanging, nggunakake ATM iku opsional. Pungkasane, sampeyan kudu mutusake apa kepenak nggunakake ATM iku worth.

Aku nemokake yen suwene biaya ATM kanggo macem-macem akun saya mundhak. Iki bisa uga kedadeyan karo sampeyan. sampeyan kudu ngerti manawa tren iki bakal terus amarga ana faktor tartamtu.

Artikel kanggo maca: Kepiye carane nggawe perencanaan finansial sing apik?

Iku kabeh diwiwiti karo munggah saka aplikasi kanggo pembayaran peer-to-peer kang wis Ngartekno suda nggunakake ATM. Penurunan permintaan kanggo ATM iki ndadekake pangopènan larang banget kanggo bank.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : 200euros | | |

| ✔YEbonus : nganti € 1500 + 150 free muter 💸 macem-macem game casino 🎁 Kode promosi : 200euros | |

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : WULLI | |

Tambah ing ragad pangguna ATM mulane menehi ganti rugi kanggo nyuda volume transaksi ing ATM.

Kajaba iku, bank-bank ndeleng surcharge ATM minangka cara sing relatif aman kanggo njaga utawa nambah bathi tanpa ngasingake pelanggan. Nanging carane ngrampungake sapisan lan kanggo kabeh karo seger?

Kepiye supaya ora mbayar biaya ATM?

Kaya biaya pangopènan akun, biaya ATM bisa dihindari. Nyatane, kabar apik yaiku biaya ATM kalebu sing paling gampang dihindari utawa dikurangi.

Apa sampeyan kudu ngerti sing nggunakake ATM iku opsional, iku nganti sampeyan ngadili perlu kanggo nggunakake. Sabanjure, sampeyan kudu ngenali ATM jaringan bank ing wilayah sampeyan supaya sampeyan tansah ngerti ngendi golek dhuwit yen sampeyan butuh.

Untunge, akeh bank sing nawakake pencari ATM ing aplikasi seluler. Pungkasan, sampeyan mung bisa nggunakake ATM ing jaringan bank sampeyan, sing biasane bisa ditemokake ing situs web.

Yen sampeyan butuh awis langsung lan mung pilihan ATM sing kasedhiya bakal ngisi ragad, coba gunakake kertu debit kanggo tuku cilik lan njaluk bali awis.

Entuk 200% Bonus sawise simpenan pisanan. Gunakake kode Promo resmi iki: argent2035

Artikel kanggo maca: Kekhasan bank syariah

Akeh toko ora ngisi biaya cashback, dadi cara sing meh gratis kanggo ngakses dhuwit sampeyan. Mekaten ingkang saged kula aturaken sapunika babagan mbatesi biaya ATM

➤ Biaya overdraft bank

Sadurunge pisanan Fees iki, iku penting ngerti apa le overdraft. Inggih, overdraft bank utamane cocog karo "overdraft sing sah", jumlah lan tanggal sing ditemtokake sacara kontrak ing persetujuan akun, sing nemtokake manawa overdraft sing sah bisa ditindakake.

Iki minangka wates sing bisa diwenehake bank nalika sampeyan pengin nindakake operasi sing jumlahe luwih gedhe tinimbang sing sampeyan duwe ing akun sampeyan. Saka definisi kasebut, overdraft diasimilasi menyang silihan lan mulane ora gratis. Iku ora ragad lan kudu diajukake menyang bank kanggo disetujoni.

Artikel sing bakal diwaca: Asuransi Islam: Takaful

Nanging, overspending ing akun sampeyan minangka kesalahan sing bisa ditindakake dening sapa wae. Ing kasunyatan, kita kabeh cenderung kanggo nyimpen saldo akun mriksa ing sirah kita, supaya gampang lali.

Sampeyan banjur bisa tuku $50 nganggo kertu kredit, ora ngerti yen akun sampeyan mung ngemot $35.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 750 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔YEbonus : nganti € 2000 + 150 free muter 💸 macem-macem game casino 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️ Bonus: nganti 1750 € + 290 CHF 💸 Kasino Crypto Top 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

Ing laku, bank-bank asring ngidini tuku kanggo pindhah liwat ing kasus iki, tinimbang nolak pembayaran. Sampeyan bisa uga ora isin sedhela amarga pembayaran sampeyan ditolak, nanging akun sampeyan dadi abang.

Ing wektu sing tepat iki bank sampeyan bakal ngisi ragad overdraft. Nanging, carane supaya wong-wong mau? Punika solusi kanggo masalah sampeyan.

Kepiye cara ngindhari biaya overdraft bank?

Overdraft ing akun bank minangka kacilakan sing gampang dihindari. Wangsulan: Bab ingkang pisanan kanggo ngindhari biaya overdraft yaiku ndhaptar sistem simpenan langsung. Solusi iki uga ngidini sampeyan ngindhari biaya sing ana gandhengane karo panggunaan ATM.

Sistem iki bakal ngidini dhuwit kanthi sistematis lan otomatis dibayar menyang akun sampeyan. Iki uga bakal mbantu njaga imbangan minimal sing dibutuhake kanggo akun sampeyan lan ngindhari overdraft.

Akeh bank uga nawakake jangkoan utawa perlindungan cerukan kanthi biaya rata-rata nganti $35 saben cerukan.

Amarga tinimbang ditolak kanggo tuku nalika sampeyan ora duwe dhuwit cukup ing akun bank, bank bakal nutupi sampeyan kanthi njupuk dana saka akun tabungan sing disambung, akun mriksa kapindho, garis kredit, lsp.

Artikel kanggo maca: Kerangka regulasi tata kelola perbankan

Wiwit transfer antarane akun sing gegandhengan kedadeyan langsung, duwe akun tabungan sing bisa ditransfer dhuwit nalika sampeyan ngerti keseimbangane saya sithik uga bakal mbantu sampeyan supaya ora overdraft.

Gunakake kode promo iki: argent2035

Pungkasan, cara paling apik kanggo ngindhari biaya overdraft yaiku njaga keseimbangan akun sampeyan. Kanggo nindakake iki, sampeyan bisa kanthi gampang ndhaptar tandha imbangan liwat email utawa SMS saka bank sampeyan.

Sampeyan bisa ngatur tandha iki supaya diwenehi kabar nalika imbangan sampeyan mudhun ing ambang sing sampeyan pilih.

➤ Biaya statement bank: versi kertas

Statement bank minangka ringkesan kabeh transaksi finansial sing kedadeyan ing akun sing dikelola dening bank sajrone periode tartamtu. Sadurunge, nampa statement saben wulan ing mail minangka cara mung kanggo njaluk rincian transaksi ing akun bank.

Saiki, laporan bank sampeyan dikirim lewat email utawa kasedhiya kanggo sampeyan ing aplikasi perbankan utawa situs web. Layanan kasebut ngidini sampeyan ngakses kabeh informasi perbankan 24/24.

Nanging, sawetara pelanggan isih seneng nampa statement kertas ing kothak layang tinimbang ing kothak e-mail. Sayange, sawetara bank ngisi ragad kanggo nyithak lan ngirim laporan bank menyang pelanggan.

Biaya iki beda-beda gumantung ing ngendi sampeyan bank lan jumlah kaca sing bakal dicithak.

Kepiye cara supaya ora mbayar ragad statement bank kertas?

Kanggo ngindhari biaya kasebut, cukup ndhaptar bank tanpa kertas utawa online. Ing kasunyatan, ora ana cara kanggo nampa statement kertas kanthi gratis, kajaba bank sampeyan mbayar siji.

➤ Biaya ora aktif akun

Bab liyane sing akeh sing duwe akun ora ngerti yaiku sawetara akun dikenani biaya amarga ora aktif. Yen akun wis ora aktif kanggo wektu tartamtu, bank ora bisa mbayar biaya apa wae ing akun kasebut.

Ora mung akun dormant iki nyebabake sirah administratif kanggo bank, nanging uga bisa larang regane. Bank-bank ngisi ragad ora aktif ing akun kasebut ing wektu iki supaya bisa nyengkuyung para pemegang supaya aktif maneh. Fees iki umume beda-beda antarane $10 lan $20 saben wulan.

Artikel sing diwaca: Apa bank Islam?

Bank-bank bisa miwiti ngisi biaya ora aktif sawise akun kasebut ora aktif paling ora nem wulan. Sawetara bank ngenteni nganti setahun kanggo miwiti ngisi biaya kasebut.

Sampeyan bisa uga ora nampa kabar yen bank bakal miwiti ngisi ragad saben wulan. Yen iki ora rampung, sampeyan bisa uga ora éling sing mbayar ragad nganti bank mbusak akun karo ragad lan nutup akun. Akun imbangan $0. Mangkene carane ngindhari biaya kasebut.

Kepiye cara supaya ora ana biaya akun?

Kanggo ngindhari biaya sing ana gandhengane karo ora aktif akun, rong solusi kasedhiya kanggo sampeyan. Nyiyapake simpenan utawa sistem pembayaran bola-bali bisa mbantu supaya aktivitas minimal.

Yen ora, sampeyan mung bisa nutup akun lan nransfer dhuwit menyang akun sing luwih kamungkinan kanggo nglacak.

➤ Biaya transaksi sing gedhe banget

Fees transaksi keluwihan muncul nalika nduwèni akun tabungan mbatalake ngluwihi watesan samesthine. Ing AS, contone, watesan iki enem free withdrawals lan transfer saben sasi. Nanging, kanthi wabah koronavirus sing saiki nyebar ing taun 2021, watesan kasebut diangkat.

Kepiye cara supaya ora mbayar biaya transaksi sing gedhe banget?

Biaya transaksi sing gedhe banget bisa saka $3 nganti $25 saben transaksi, nanging iki bisa gampang dihindari yen sampeyan nggunakake akun mriksa minangka akun saben dina kanggo penarikan rutin, kayata mbayar tagihan.

Ing kasus apa wae, perlu ngerti bedane sing ana ing antarane kabeh akun kasebut. Priksa artikel kita ing akun bank apa aku bisa nggawe kanggo mangerteni sing luwih lengkap babagan macem-macem jinis akun.

➤ Biaya transfer bank

Apa sampeyan kudu ngerti yen transfer bank minangka transfer dhuwit sing bisa ditindakake ing antarane rong akun sing bisa uga ora mbukak ing bank sing padha. Transfer bank bisa dadi cara cepet kanggo nransfer dhuwit tanpa nggunakake awis fisik.

Nanging, sampeyan kudu mbayar kanggo penak iki. Kanggo layanan iki, bank biasane ngisi antarane $16 lan $35 kanggo transfer domestik lan internasional.

Kepiye cara ngindhari biaya transfer bank?

Kanggo ngindhari ragad iki, sampeyan kudu nggunakake transfer elektronik, nanging sithik. Cara iki bener-bener ora ngidini sampeyan nyingkiri nanging luwih awal kanggo nyuda. Kajaba iku transaksi resmi sing mbutuhake dhuwit akeh. Utawa, sampeyan bisa nransfer dana kanthi online utawa liwat aplikasi seluler bank sampeyan.

➤ Biaya sing ana gandhengane karo panggunaan kertu bank

Fees kertu kredit beda-beda ora mung saka kertu kanggo kertu, nanging uga saka bank kanggo bank kanggo pilihan kertu padha. Biaya kasebut bisa uga ana gandhengane karo lengganan taunan, penarikan, operasi ing njaba zona moneter, nyolong kertu utawa malah nggawe ulang sandhi.

Ing antarane biaya kasebut, sawetara gratis gumantung saka bank. Elinga konsultasi karo kahanan rega bank sampeyan supaya ora ngalami kejutan sing ora nyenengake!

Kepiye cara nyegah utawa nyuda biaya kertu kredit?

Milih kertu bank sing tepat iku penting, utamane amarga tarif beda-beda saka siji bank menyang bank liyane. Watesan ragad kertu kredit gampang, yen sampeyan njupuk poin tartamtu! Priksa metu guide kita kanggo Carane milih kertu bank?

Kanggo milih kertu bank, sampeyan kudu:

Coba kabutuhan sampeyan: Ora perlu mbayar biaya kertu kredit ekstra kanggo layanan sing ora perlu!

Elingi kabiasaan perbankan sampeyan: milih kertu sing cocog karo kabiasaan sampeyan. Ora ana gunane njupuk opsi kertu kredit kayata asuransi perjalanan manca yen sampeyan ora tau lelungan ing njaba negara sampeyan!

Pilih bank online: ragad kertu kredit dikenani biaya dening bank-bank online asring luwih larang saka bank-bank tradisional.

???? Ringkesan…

Ing artikel iki, aku ora ngaku bisa ngidini sampeyan supaya kabeh biaya bank. Nyatane, biaya bank ora bakal ilang. Sampeyan mung duwe kemampuan kanggo ngindhari mayoritas biaya kasebut.

Mung tetep saka pakulinan Manajemen apik saka akun bank sampeyan. Tansah mripat ing imbangan lan ajeg mriksa akun online kanggo ngindhari kasalahan tagihan. Lan, yen sampeyan rumangsa ora bisa ngindhari biaya bank saiki, aja wedi golek bank liya sing cocog kanggo sampeyan.

Deleng artikel ing Ngerti bank kanggo luwih nandur modal supaya sampeyan ngerti carane milih bank sing cocok kanggo sampeyan.

Ayo, tinggalake kabeh keprihatinan sampeyan ing komentar. Sadurunge budhal, iki ana latihan sing mulang sampeyan carane adol saran ing internet. Klik kene kanggo tuku.

apik luck

Ninggalake komentar