Kepiye carane nggawe perencanaan finansial sing apik?

Rencana finansial minangka peta dalan kanggo dhuwit lan mbantu sampeyan entuk target. Perencanaan finansial bisa ditindakake dhewe utawa karo profesional.

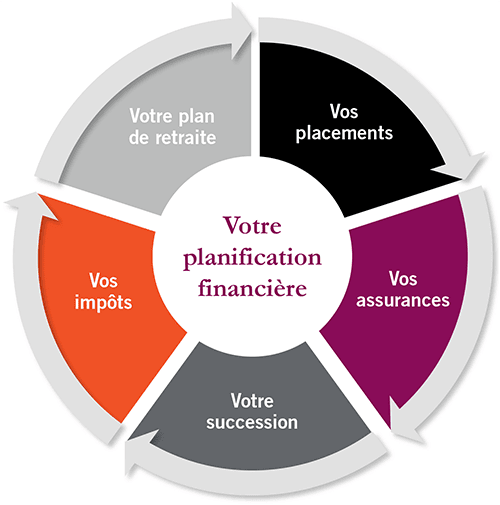

Rencana finansial minangka gambaran lengkap babagan keuangan saiki, tujuan finansial, lan kabeh strategi sing wis sampeyan lakoni kanggo nggayuh tujuan kasebut. Perencanaan finansial sing apik kudu kalebu rincian dhuwit sampeyan, tabungan, utang, investasi, asuransi lan unsur liyane saka urip finansial.

Ora ana sing peduli babagan kesejahteraan finansial luwih saka sampeyan. Mulane penting kanggo duwe a rencana financial kanggo dhewe. Duwe rencana finansial sing padhet bakal ngidini sampeyan ngirit dhuwit, entuk apa sing dikarepake, lan entuk tujuan jangka panjang kaya nyimpen kanggo kuliah lan pensiun.

Entuk 200% Bonus sawise simpenan pisanan. Gunakake kode promo iki: argent2035

Miturut pendapatku, perencanaan finansial penting, utamane kanggo wanita amarga kesenjangan gaji jender. Iku uga mbantu sampeyan entuk kebebasan finansial.

Ing artikel iki, aku bakal nuntun sampeyan babagan kabeh sing sampeyan kudu ngerti kanggo ngrancang masa depan finansial sampeyan. Terus maca, banjur siyap njupuk langkah kanggo miwiti rencana finansial sampeyan dhewe.

Apa Perencanaan Keuangan?

Perencanaan finansial minangka proses sing terus-terusan nyuda stres babagan dhuwit, bakal nyukupi kabutuhan sampeyan saiki lan mbantu sampeyan mbangun endhog sarang kanggo tujuan jangka panjang, kayata pensiun. Penting amarga ngidini sampeyan ngoptimalake aset lan mbantu sampeyan entuk target ing mangsa ngarep.

Elle ora mung kanggo wong sugih : Nggawe peta dalan kanggo masa depan finansial sampeyan kanggo kabeh wong. Sampeyan bisa nggawe rencana finansial dhewe utawa njaluk bantuan saka profesional perencanaan keuangan. Thanks kanggo layanan online kayata robo-penasehat, njaluk bantuan karo planning financial luwih terjangkau lan diakses saka tau.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : argent2035 |  |

| ✔YEbonus : nganti € 1500 + 150 free muter 💸 macem-macem game casino 🎁 Kode promosi : argent2035 |  |

| ✔️ Bonus: nganti 1750 € + 290 CHF 💸 Portofolio kasino paling dhuwur 🎁 Kode promosi : 200euros |  |

Apa sing kudu ditindakake dhisik

Ayo miwiti kanthi nggawe dhaptar perkara sing sampeyan kudu pindhah menyang keamanan finansial. Item ing ngisor iki penting kanggo rencana finansial sampeyan:

- Anggaran saben wulan kanggo mbantu sampeyan njaga biaya ing ngisor penghasilan sampeyan

- Rencana kanggo mbayar utang lan biaya (nggunakake anggaran sampeyan)

- Pangerten babagan kabeh invoice lan tanggal tanggal

- Akun darurat sing didanai kanthi lengkap

- Simpenan pensiun sanajan sampeyan duwe penghasilan sithik

- Portofolio investasi macem-macem

- Multiple aliran income

- Simpenan kanggo barang liyane sing dikarepake (contone, tujuan jangka pendek, medium lan dawa)

- Jinis jangkoan asuransi sing tepat (Urip, kesehatan, cacat, omah, lsp.)

Apa sing kudu ditindakake sabanjure

Aja mikir yen wis awal utawa kasep kanggo duwe rencana finansial. Kosok baline, saiki wektune PARFAIT kanggo miwiti !

1. Rencana dhewe

Yen sampeyan isih lajang, penting kanggo duwe rencana finansial sing ora mung mbantu sampeyan entuk target sing cepet, nanging uga njamin yen masa depan sampeyan wis diurus. Tegese nindakake kabeh perkara sing kasebut ing ndhuwur tanpa nganggep manawa samubarang bakal bisa ditindakake kanthi cara liya.

Kesalahan gedhe? Yen sampeyan ketemu wong sing bakal ngurus sampeyan lan ngurus keuangan hubungan sampeyan.

Yen status hubungan sampeyan ganti utawa sampeyan wis nikah, sampeyan bakal siap kanggo ngrancang keuangan bebarengan yen sampeyan wis duwe barang kanggo sampeyan dhewe.

2. A rencana kanggo wedding

Yen sampeyan wis nikah utawa duwe wong sing ditresnani, sampeyan kudu melu keuangan minangka tim. Rembugan anggaran lan tujuan finansial lan nggawe keputusan finansial bebarengan. Ngerti menyang ngendi dhuwit sampeyan lan pinten dhuwit sampeyan duwe tabungan lan investasi. Miturut cara, iki artikel sing nuduhake sampeyan carane ngatur keuangan nalika sampeyan wis mantèn anyar.

- Apa kita kudu duwe akun gabungan utawa akun sing kapisah?

Nduwe akun gabungan pancen apik, nanging aku uga percaya yen duwe akun tabungan pribadi. Yen sampeyan wong wadon banjur iku penting kanggo sampeyan kanggo berkembang raos dhewe saka keamanan lan duwe 'Panjenengan' sing nggawa menyang meja.

Nanging aja rumangsa duwe kewajiban kanggo njaga rahasia akun pribadi sampeyan. Elinga yen marriage lan sesambetan setya adhedhasar openness lan kejujuran.

Apa sampeyan gabung karo pasangan utawa lunga dhewe, dalan kanggo kamardikan finansial ora mesthi gampang lan diaspal kanthi sampurna. Nanging aja kentekan niat; Iku wektu kanggo nggulung lengen klambi lan njaluk tangan kita reged. Bener, wektune sinau nggawe rencana finansial sing solid.

Kepiye carane nggawe rencana finansial sing solid?

Saiki ayo goleki carane nggawe rencana finansial sing apik. Ing ngisor iki, sampeyan bakal nemokake sepuluh langkah kanggo nggawe rencana finansial sing solid.

1. Tulis gol finansial sampeyan

Babagan pisanan babagan perencanaan finansial yaiku nyetel gol. Duwe gol finansial minangka pondasi sukses finansial sampeyan. Sawise kabeh, sampeyan kudu ngerti apa sing pengin ditindakake kanggo ngrampungake. Nanging, nalika arep nyetel gol, sampeyan pengin mesthekake tujuan sampeyan wis ditetepake kanthi apik lan diprioritasake.

Iku apik kanggo duwe gol gedhe lan mulya ! Nanging priksa manawa dibagi dadi potongan sing luwih cilik. Kanthi cara iki, sampeyan ora kewalahan nyoba ngrampungake lan sampeyan bisa kanthi gampang ngukur kemajuan sampeyan.

2. Nggawe dana darurat

Sampeyan uga penting banget yen salah sawijining tujuan sampeyan kalebu rencana kanggo ngatasi kahanan darurat. Sampeyan pengin nggawe manawa sampeyan wis siyap ngadhepi badai. Yen ora, sampeyan bakal nemokake dhewe utang maneh.

3. Bayar utangmu

Supaya rencana finansial sampeyan tetep mantep, sampeyan uga kudu mikir babagan mbayar utang sampeyan. Sayange, sampeyan ora bisa miwiti masa depan finansial yen sampeyan duwe utang akeh.

Antarane suku bunga sing gedhe banget, pembayaran saben wulan minimal gedhe, lan karusakan sing bisa ditindakake dening akeh utang marang skor kredit sampeyan, luwih becik sampeyan mbayar utang dhisik.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : 200euros | | |

| ✔YEbonus : nganti € 1500 + 150 free muter 💸 macem-macem game casino 🎁 Kode promosi : 200euros | |

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : WULLI | |

Nggawe strategi mbayar utang lan sabar nanging konsisten nalika sampeyan ngupayakake supaya bebas utang. Neng kene hlo rahasia infallible kanggo cepet mbayar utang.

Punika link afiliasi sing nuduhake sampeyan 30 TIPS kanggo nyimpen lan mbuwang kurang. Aku banget menehi saran supaya sampeyan tuku latihan iki amarga kaya sing dakkandhakake ing salah sawijining pelatihan, pelatihan iki sing ngidini aku cepet nyingkirake utangku rong taun kepungkur.

4. Nggawe rencana investasi

Rencana investasi uga minangka bagean saka perencanaan finansial sampeyan. Yen pancene pengin mbangun kasugihan, banjur sampeyan kudu sijine dhuwit kanggo bisa kanggo sampeyan. Iki ngendi investasi teka.

Nanging, sadurunge nandur modal dhuwit hard-entuk, iku penting kanggo duwe goal ditetepake uga. Coba apa investasi worth nalika sampeyan mbutuhake dhuwit lan toleransi kanggo resiko.

Investasi minangka kegiatan jangka panjang lan mulane beresiko. Dadi sampeyan kudu setya yen sampeyan pengin ndeleng dhuwit sampeyan tuwuh. Apa sampeyan kuwatir yen butuh dhuwit kanthi cepet? Inggih, iku kanggo apa akun tabungan; sijine aside Panjenengan tabungan darurat lan dhuwit kanggo tujuan jangka pendek.

Sampeyan uga pengin mesthekake yen sampeyan duwe pangerten dhasar (minimal) babagan investasi apa wae sing dilebokake dhuwit (umpamane, pasar saham, real estate, utawa bisnis cilik).

Entuk 200% Bonus sawise simpenan pisanan. Gunakake kode Promo resmi iki: argent2035

Rencana investasi sampeyan kudu dilebokake ing anggaran saben wulan ing ngendi sampeyan nyedhiyakake persentase tartamtu saka penghasilan kanggo tujuan investasi sampeyan.

5. Njaluk insurance tengen

Sawise kerja keras kanggo entuk dhuwit, sing terakhir sing dikarepake yaiku kedadeyan sing ora dikarepake kanggo ngilangi sampeyan. Asuransi sejatine minangka rencana cadangan sing bakal nglindhungi aset sampeyan yen ana kahanan urip sing mbutuhake dhuwit sing akeh.

Jangkoan asuransi sampeyan kudu kalebu kesehatan, mobil, cacat, urip, omah utawa rental, lan bisnis. Sejatine, sampeyan pengin nglindhungi apa wae sing penting lan regane kanggo njamin sampeyan (lan wong sing dikasihi) dilindhungi kanthi finansial.

Duwe asuransi sing tepat bisa ngowahi apa sing bisa dadi bencana gedhe dadi ora nyaman.

6. Nggawe rencana pensiun

Kanggo nduwe gaya urip sing diimpi-impi nalika pensiun, sampeyan kudu nyiapake dhewe kanthi cukup. Sampeyan kudu nemtokake jumlah sing dibutuhake kanggo pensiun, njupuk inflasi, mesthine, lan kepiye rencana kanggo nyimpen lan nandur modal luwih dhisik kanggo wektu kasebut ing urip sampeyan.

7. Rencana kanggo pajak

Ya, pajak! Pajak iku ngganggu, nanging mesthi ora bakal ilang. Dadi manawa proyeksi penghasilan jangka panjang sampeyan kalebu pajak. Gagal ngrancang pajak bisa nduwe pengaruh gedhe ing aliran awis sampeyan.

Kajaba iku, sampeyan mesthi pengin mriksa opsi investasi sing ngirit pajak lan tetep ing ndhuwur potongan pajak sing relevan sing bisa sampeyan gunakake kanggo mbantu sampeyan ngirit dhuwit kanggo pambayaran pajak.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 750 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔YEbonus : nganti € 2000 + 150 free muter 💸 macem-macem game casino 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️ Bonus: nganti 1750 € + 290 CHF 💸 Kasino Crypto Top 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

Sampeyan bisa uga rencana njagong karo akuntan pajak utawa perencana keuangan kanggo mesthekake rencana pajak sampeyan cukup. Sampeyan uga kudu mriksa kiriman blog babagan cara nyuda penghasilan kena pajak!

8. Nggawe rencana estate

Perencanaan Estate ora kaya dipikirake wong akeh, nanging penting! Iki ngidini sampeyan nemtokake persis apa sing kedadeyan ing aset sampeyan sawise sampeyan lunga. Iki babagan nyathet kabeh aset sampeyan, nulis surat wasiat, lan kasedhiya kanggo wong sing kudu ngakses. Perencana keuangan utawa pengacara estate bisa mbantu sampeyan ngatur barang kanthi bener.

9. Deleng rencana sampeyan kanthi kerepification financial

Perencanaan keuangan mung solid yen ditinjau kanthi rutin. Sawise sampeyan nemtokake lan ngembangake rencana finansial, penting kanggo mriksa rencana sampeyan kanthi kerep lan nggawe pangaturan sing perlu yen tujuan utawa kahanan urip sampeyan ganti.

Contone, Mungkin asuransi sampeyan kudu diganti, toleransi resiko sampeyan ganti, utawa sampeyan nikah utawa duwe anak. Paling ora, sampeyan pengin mriksa rencana finansial sakabèhé paling sethithik saben nem sasi.

Yen sampeyan jarang mriksa, sampeyan bakal luwih gampang ngatasi acara urip sing ora dikarepke, mundur saka kemunduran, lan entuk target finansial.

Coba pikirake apa sing sampeyan lakoni kanggo njaga kesehatan pribadi. Sampeyan nyikat untu lan adus kanthi rutin supaya tetep resik lan ngindhari penyakit sing ora perlu amarga kita kabeh ngerti yen lara bisa nyebabake komplikasi kesehatan lan sampeyan mesthi ora pengin. Lan uga amarga sampeyan kerep nindakake, iku wis dadi bagéan saka pakulinan pangopènan kesehatan saben dina - uga, uga kanggo keuangan sampeyan!

10. Tetep ing dalan, aja nganti overspending lan sinau saka kesalahane

Path kanggo kamardikan finansial ora mesthi gampang. Bakal ana dina, minggu lan malah sasi sing angel. Nggayuh Sasaran Kamardikan Finansial sing Terikat banget karo Kasenengan sing Tertunda Ora Tansah Nyenengake, nanging pancen bisa ditindakake.

Nduwe rencana sing solid kanggo keuangan sampeyan, disiplin, lan aja nganti overspending. Sampeyan bakal nemokake carane apik sing bakal aran nalika tenan gaweyan bebarengan kanggo tetep budget.

Nalika sampeyan lagi nggarap keuangan, sampeyan isih bisa nggawe kesalahan karo dhuwit, lan ora apa-apa. Kadhangkala sampeyan ora bisa nolak kepinginan kanggo tuku barang sing ora ana ing anggaran sampeyan. Lan kadhangkala sampeyan pengin nyuwek kabeh rencana finansial sampeyan amarga ora nyenengake.

Nanging, anggere sampeyan tetep alesan sampeyan, pengin bebas finansial lan ngupayakake cepet pulih saka kesalahane, sampeyan bakal metu banget. Iki babagan ngevaluasi kesalahan sing sampeyan lakoni, ngerti sebabe sampeyan nindakake, lan nggawe rencana supaya ora nggawe kesalahane maneh. Banjur sampeyan kudu njupuk pelajaran kasebut lan aplikasi kanggo sukses ing mangsa ngarep.

Tip kanggo Kerep Priksa Rencana Keuangan Sampeyan

Ing ngisor iki sawetara tips kanggo mbantu mriksa rencana finansial sampeyan.

1. Nggawe rutinitas

Jadwal wektu saben minggu utawa paling sethithik sapisan sasi, mesthine, kanggo mriksa kesehatan finansial. Ngopi karo awake dhewe utawa muter musik sing apik lan ngombe teh panas ing omah lan ngenteni sawetara wektu kanggo mriksa barang. Apike kanggo nyetel pangeling ing tanggalan supaya sampeyan ora lali babagan rekaman iki.

2. Setel lan deleng gol finansial sampeyan

Yen sampeyan durung nindakake, penting sampeyan nemtokake tujuan finansial jangka pendek lan jangka panjang supaya sampeyan ngerti persis apa sing sampeyan gunakake karo dhuwit sampeyan. Suwe-suwe, sampeyan pengin mriksa maneh lan ngira-ngira tujuan sampeyan kanggo mesthekake yen sampeyan isih pengin ngrampungake lan sampeyan lagi ing dalan kanggo nggayuh.

3. Rekonsiliasi akun bank lan pembayaran tagihan

Priksa debit akun bank sampeyan marang pembayaran tagihan sing sadurunge wis dijadwal utawa dikirim. Priksa manawa kabeh tagihan / pembayaran utang sing ditundha wis dibayar utawa dijadwal.

Bandingake kuitansi karo transaksi kertu kredit lan konfirmasi imbangan. Deleng anggaran sampeyan lan mbandhingake biaya nyata karo apa sing sampeyan rencanakake. Sepisan sasi, atur anggaran kanggo wulan sing bakal teka.

4. Deleng maneh tabungan lan investasi

Yen sampeyan wis nyetel transaksi otomatis kanggo transfer menyang akun tabungan utawa investasi, priksa manawa sampeyan mriksa. Iki uga kalebu celengan otomatis sing wis disetel kanggo mlebu ing akun pensiun dll.

Yen sampeyan durung nyiyapake otomatisasi, gawe utawa jadwal transfer manual menyang akun tabungan lan investasi lan priksa manawa transaksi wis rampung kanthi sukses.

Uga rencana kanggo mriksa portofolio investasi sakabèhé kanggo ngimbangi lan diversifikasi kaya sing dibutuhake lan priksa manawa sampeyan uga mriksa biaya sampeyan!

5. Deleng kawicaksanan asuransi

Sampeyan uga pengin nggawe manawa sampeyan duwe jinis sing bener asuransi kanggo urip sampeyan. Iki kalebu kesehatan, mobil, urip, cacat, omah, properti pribadi, bisnis, lsp.

Setel pangeling kaping pindho saben taun ing ngendi sampeyan njagong lan ngevaluasi biaya saka kabijakan sing beda-beda lan blanja kanggo ndeleng apa wae sing ana. Rekonsiliasi akun lan ngrancang keuangan mesthekake yen sampeyan ngerti kabeh sing kedadeyan karo dhuwit lan sampeyan ana ing dalan kanggo nggayuh tujuan sampeyan.

6. Priksa net worth

Nilai net sampeyan meh bisa diterangake minangka termometer sing digunakake kanggo ngukur kesehatan finansial lan sampeyan pengin nglacak.

Prioritas utama sampeyan kudu mbayar utang sabisa-bisa, diwiwiti kanthi utang bunga sing dhuwur, tuwuh aset sampeyan, lan suwene regane net sampeyan bakal tuwuh.

Akeh wong sing miwiti kanthi nilai net negatif nalika miwiti ningkatake keuangan, nanging kanthi wektu lan terus nindakake kabiasaan finansial sing apik, iki bakal owah.

Pitakonan sing kudu ditakoni nalika mriksa rencana finansial sampeyan

Mangkene sawetara pitakon kanggo mbantu sampeyan ngrampungake proses kasebut:

- Apa langkah-langkah sing wis daklakoni sajrone sasi kepungkur kanggo nyedhaki target?

- Apa prekara-prekara sing nggegirisi aku saka tujuanku?

- Apa mbuwangku selaras karo nilai inti?

- Kesalahan dhuwit apa sing daklakoni ing wulan kepungkur?

- Yagene aku nggawe wong-wong mau?

- Apa tujuan finansialku isih nyata?

- Apa biaya gedhe sing bakal teka?

- Apa dana darurat saya dibiayai kanthi mbuwang 6-9 wulan adhedhasar kabutuhan dhasar saiki sing dakkarepake?

- Apa aku cukup nyimpen kanggo pensiun kanthi nyaman adhedhasar jumlah pensiun sing cocog?

- Ora ngerti jumlah sampeyan?

- Apa aku ketemu tujuan tabungan lan investasi jangka pendek liyane

- Apa aku wis ngetutake tabungan kanggo anak-anakku?

- Apa langkah-langkah sing bisa ditindakake kanggo mesthekake yen aku duwe wulan sing luwih apik ing wulan ngarep?

tip: Tansah jurnal ing ngendi sampeyan mangsuli pitakon-pitakon iki, banjur deleng maneh entri kepungkur saben sawetara wulan.

Iki minangka cara sing apik kanggo tetep motivasi, utamane yen sampeyan ndeleng kemajuan sing ditindakake sajrone wektu, lan yen sampeyan tetep setya ningkatake keuangan, sampeyan bakal weruh kemajuan.

Ringkesan ...

Elinga, iki minangka perjalanan sampeyan lan perjalanan wong liya, mula duwe rencana sukses babagan keuangan sampeyan penting banget. Ngrencanakake urip sing dikarepake 100% worth iku.

Kanggo ngiringi artikel iki kanthi pandhuan sing luwih praktis, aku nemokake link afiliasi sing dianjurake banget dening konsultan finansial. Yen sampeyan uga pengin tuku latihan iki, sampeyan mung kudu nindakake klik ing link iki.

Ninggalake kabeh keprihatinan sampeyan ing komentar

Nuduhake ing jaringan sosial

Ninggalake komentar