Cek bank, cek pribadi lan cek sing disertifikasi

Ana akeh wong sing, saben dina, ngetokake utawa nampa cek tanpa kawruh sing cukup babagan instrumen kasebut. Ing kasunyatan, dheweke ana sawetara jinis mriksa : cek elektronik, cek bersertifikat, wesel pos, cek bank, cek pribadi, lsp.

Cek pribadi ngidini sampeyan ngirim dhuwit menyang wong saka akun bank pribadi sampeyan. Cek bank, ing tangan liyane, ditarik ing dana bank tinimbang sampeyan. Cek sing disertifikasi minangka jinis cek khusus liyane sing ditarik ing dana sampeyan kanthi jaminan saka bank yen dhuwit kasebut ana.

Akeh barang tuku utama kayata mobil lan properti mbutuhake cek sing disertifikasi utawa cek kasir. Ing artikel iki, aku nuduhake beda antarane telung jinis mriksa iki.

Entuk 200% Bonus sawise simpenan pisanan. Gunakake kode promo iki: argent2035

🥀 Kepiye cara mriksa pribadi?

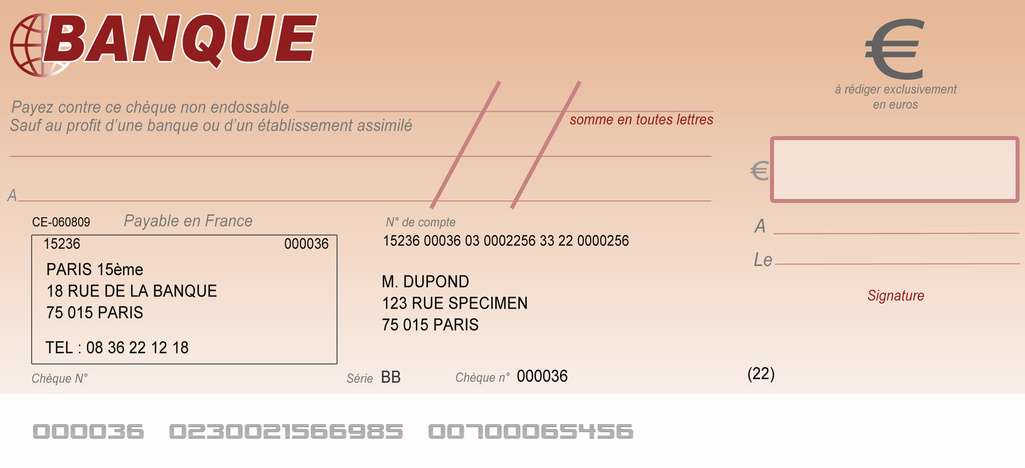

Cek pribadi minangka dokumen hukum sing menehi pitunjuk marang bank kanggo menehi dhuwit tartamtu saka akun bank tartamtu marang wong tartamtu. Sampeyan bisa isi siji metu lan menehi kanggo meh sapa. Dhuwit bakal dijupuk saka akun sampeyan.

Cek pribadi wis duwe jeneng lan alamat sing dicithak bebarengan karo nomer rekening bank lan kode rute bank. Sampeyan mung kudu nunjukake jeneng wong sing kudu dibayar cek lan jumlah sing tepat.

Cek pribadi digunakake kanggo mbayar wong utawa toko sing nampa cek pribadi lan dana dipotong langsung saka akun bank sampeyan. Masalah karo cek pribadi yaiku umume toko ora nampa pembayaran.

Biasane, yen sampeyan duwe akun mriksa utawa akun liyane kanthi kemampuan nulis cek, kayata sawetara akun pasar dhuwit, sampeyan bisa pesen cek saka bank sing wis dicithak nganggo nomer rekening bank lan nomer rute bank.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : argent2035 |  |

| ✔YEbonus : nganti € 1500 + 150 free muter 💸 macem-macem game casino 🎁 Kode promosi : argent2035 |  |

| ✔️ Bonus: nganti 1750 € + 290 CHF 💸 Portofolio kasino paling dhuwur 🎁 Kode promosi : 200euros |  |

Nalika sampeyan kudu mbayar wong, sampeyan bisa sijine jeneng utawa jeneng perusahaan ing mriksa, tanggal iku, nulis jumlah sing arep mbayar, lan mlebu ing mriksa.

📍 Jinis mriksa pribadi

Ana rong jinis mriksa pribadi: mriksa pribadi pribadi lan mriksa kosong pribadi.

Le mriksa pribadi pribadi dicithak kanthi jeneng, alamat, nomer telpon, nomer rekening bank lan nomer rute bank. Sampeyan mung kudu ngetik jeneng wong sing kudu dibayar cek lan jumlah sing kudu dibayar.

Un mriksa kosong minangka cek sing durung diisi sing diwenehake dening "laci" (sing menehi tandha cek) marang wong sing mbayar. Mulane menehi kamungkinan kanggo kiwane kanggo ngisi dhewe. Ora ngemot jeneng utawa alamat sampeyan.

Nanging, informasi iki ora perlu amarga mriksa ngemot nomer rute bank lan akun bank. Sanajan panggunaane marginal, cek kosong kadhangkala migunani nalika pihak katelu kudu mbayar biaya sing ora ngerti jumlahe sadurunge.

Nanging, cek kothong bisa mbebayani amarga, yen kelangan, wong sing nemokake bisa ngisi kaya sing dikarepake lan nemtokake awake dhewe minangka ahli waris. Salajengipun, recourse penembake ing kasus iki diwatesi.

📍 Cek pribadi sing ditanggepi kanthi dana sing ora cukup : Ana apa?

Cek pribadi kalebu macem-macem model cek sing diwenehake dening bank kanggo pelanggan sing njaluk. Yen sampeyan menehi cek pribadi lan dhuwit ora ana ing akun sampeyan nalika nyoba awis utawa nyetor, cek kasebut bakal bali menyang sampeyan amarga ora cukup. Mulane sampeyan bakal mbayar ragad mumbul kanggo mriksa iki.

Yen sampeyan nulis cek kanthi dana sing ora cukup lan duwe rencana perlindungan cerukan, bank bisa nyilih dhuwit kanggo nutupi cek kasebut, nanging biaya lan bunga bisa uga dhuwur.

Sawetara bank bisa kanthi otomatis nransfer dana saka akun liyane, kayata akun tabungan, kanggo nutupi jumlah cek yen dhuwit kasedhiya.

Iku kadhangkala bisa kanggo bank-bank kanggo nemtokake yen ana cukup dhuwit ing akun kanggo simpenan utawa awis mriksa nalika saiki kanggo teller. Sawetara bisnis uga bisa mriksa cek langsung kanthi nganggep minangka transfer dana digital.

📍 Resiko sing ana gandhengane karo pamriksa pribadi

Amarga iku ora tansah bisa kanggo verifikasi sing ana dhuwit ing akun, ana sawetara resiko ing nampa mriksa pribadi kanggo pembayaran, utamané saka wong sing ora ngerti uga. Yen sampeyan bisa, sampeyan pengin mesthekake yen mriksa wis dibusak sadurunge menehi apa-apa sing larang regane.

Priksa manawa sampeyan bisa ngubungi wong sing menehi cek yen ana masalah. Nalika sengaja nulis cek sing ora didhukung dhuwit nyata ing bank minangka tindak pidana, nanging ora ateges ora sengaja.

Kesalahan bank sing ora ana hubungane lan penarikan penipuan uga bisa nyebabake cek mumbul utawa nolak tanpa tanggung jawab marang sing ngetokake sekuritas. Priksa pribadi uga njupuk sawetara wektu kanggo mbusak utawa dumunung. Nganti saiki, dana bisa uga ora kasedhiya ing akun sampeyan.

Gumantung ing bank ngendi cek ditanggepi lan ngendi iku setor, kir bisa njupuk sawetara dina utawa luwih kanggo mbusak. Bank sampeyan bisa nyedhiyakake dana kanggo sampeyan mbuwang sadurunge cek sing sampeyan setor.

📍 Apa sing kedadeyan yen sampeyan mumbul cek pribadi?

Ya, sampeyan kudu mbayar ragad yen sampeyan ora duwe dana sing dijanjekake ing akun sampeyan. Gumantung ing institusi finansial lan akun saiki, iki biaya sing kudu sampeyan bayar:

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : 200euros | | |

| ✔YEbonus : nganti € 1500 + 150 free muter 💸 macem-macem game casino 🎁 Kode promosi : 200euros | |

| ✔YE bonus : nganti € 1950 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : WULLI | |

- ragad overdraft

Kanggo mbusak cek iki, bank sampeyan bisa menehi wewenang overdraft bank, sing bakal nggawe akun sampeyan dadi abang. Mulane sampeyan bakal mbayar biaya overdraft bank sing beda-beda gumantung saka bank lan jumlah overdraft.

- Biaya Non-Sufficient Funds (NSF).

Bank sampeyan bisa uga ora ngidini overdraft lan nolak ngresiki cek. Ing wektu iki, dheweke ngisi ragad FNS, sing, kaya biaya overdraft, umume beda-beda gumantung saka bank lan jumlah sing dijaluk.

- Biaya transfer pangayoman overdraft

Sawetara bank nawakake proteksi overdraft, sing ngidini sampeyan nyambungake akun mriksa menyang akun tabungan, kertu kredit utawa, ing sawetara kasus, baris kredit dilindhungi undhang-undhang ing advance kanggo maksud iki. Bank banjur eksploitasi link iki yen sampeyan overdraw akun saiki. Bank sampeyan bakal nransfer dana saka akun sing disambung kanggo nutupi cek lan ngisi ragad cilik.

Yen sampeyan ora mbayar biaya FNS utawa yen sampeyan wis biasa nulis mbalek mriksa, bank bisa nutup akun lan sampeyan bisa ngadhepi tuntutan pidana. Sampeyan uga bisa nemokake angel kanggo mbukak akun liyane ing panggenan liya yen sampeyan didaftar ireng dening ChexSystems.

🥀 Ngerti cek bank

A mriksa asring dijaluk minangka pembayaran kanggo tuku gedhe, kayata pembayaran mudhun ing omah. Pancen, cek kasir dijupuk saka akun bank lan mulane duwe reputasi kaya awis. Kanggo transaksi cilik, bakul asring nampa pesenan dhuwit, yaiku wangun pembayaran liyane sing dijamin.

Kanggo entuk cek kasir, sampeyan butuh identifikasi lan informasi liyane sing relevan. Sampeyan uga mbutuhake jumlah cek, ejaan sing bener saka jeneng sing dibayar lan memorandum apa wae. Informasi iki dicithak ing cek - sampeyan ora bisa nambah apa-apa ing tulisan tangan.

Entuk 200% Bonus sawise simpenan pisanan. Gunakake kode Promo resmi iki: argent2035

Sampeyan uga ora bisa ngeruk apa-apa. Yen sampeyan duwe akun karo institusi kasebut, jumlah sing dijaluk ditarik saka akun pribadhi lan ditransfer menyang akun bank dhewe. Yen sampeyan ora duwe akun ing bank, sampeyan bisa uga bisa mbayar kanthi awis. Sawise kasir nyetak lan menehi tandha cek, wis siyap digunakake.

📍 Ing endi aku bisa njaluk cek kasir?

Kaya cek liyane, ana telung cara utama kanggo njaluk cek kasir: saka bank, serikat kredit, utawa online.

Sampeyan bisa tuku cek saka teller bank. Elinga yen sawetara bank mung ngedol cek kasir menyang pelanggan. Dadi yen sampeyan ora duwe akun bank, sampeyan kudu nelpon sadurunge menyang bank kanggo mesthekake yen bakal ngetokake cek kasir.

Proses njupuk cek kasir saka serikat kredit padha. Nanging, siji prabédan, sampeyan biasane bisa njaluk cek kasir saka meh kabeh serikat kredit, apa sampeyan dadi anggota utawa ora.

Pilihan pungkasan iku supaya mriksa kanggo bank online. Iki beda-beda gumantung saka papan menyang papan, nanging umume bank mung nawakake pilihan iki kanggo para pelanggan. Yen sampeyan njaluk cek kasir online, bank bakal ngirim cek fisik menyang alamat surat sampeyan. Iki ndadekake sampeyan tanggung jawab kanggo ngirim menyang panampa.

Iki nyimpen trip kanggo bank, nanging bakal njupuk malah maneh wiwit sampeyan kudu gumantung ing mail. Yen sampeyan durung duwe akun bank online, aku menehi saran pandhuan lengkap babagan carane nggawe akun bank online.

📍 Resiko sing ana gandhengane karo panggunaan cek bank

Cek kasir nawakake cara pembayaran sing aman. Fitur keamanan sing dicithak ing cek nyegah kemungkinan pemalsuan. Nanging penipuan palsu isih kedadeyan.

| Bookmaker | bonus | Bet saiki |

|---|---|---|

| ✔YE bonus : nganti € 750 + 150 free muter 💸 macem-macem game mesin slot 🎁 Kode promosi : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔YEbonus : nganti € 2000 + 150 free muter 💸 macem-macem game casino 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️ Bonus: nganti 1750 € + 290 CHF 💸 Kasino Crypto Top 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

Cek kasir sing curang bakal langsung mbusak ing simpenan pisanan. Pancen, bank wis njamin yen dana bakal kasedhiya. Nanging nalika bank nemokake cek kasebut palsu, asring minggu sawise simpenan, dheweke entuk dhuwit maneh. Sayange, ahli waris metu saka kanthong kanggo dhuwit sing wis digunakake.

Mulane, sampeyan kudu ngati-ati ekstra karo mriksa kasir yen wong liyo ngirim sampeyan minangka hadiah. Tampilake menyang kasir kanggo nandhakake yen cek kasebut sah. Yen sampeyan kuwatir banget, sampeyan uga bisa ngenteni sawetara minggu kanggo mesthekake yen cek wis rampung sadurunge mbuwang dana.

Kanggo mangerteni sing luwih lengkap babagan mriksa bank, mriksa jeneng lengkap guide ing kabeh sampeyan kudu ngerti babagan cek bank.

🥀 Carane mriksa certified bisa ?

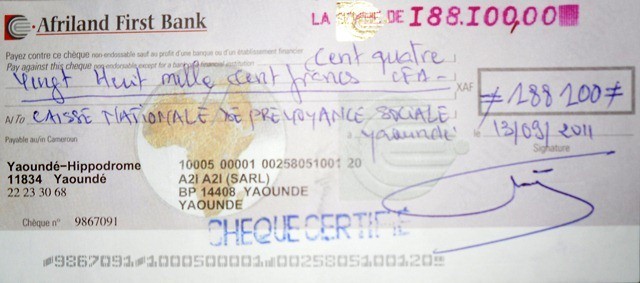

Cek Certified minangka jinis cek khusus liyane. Padha kaya hibrida antarane mriksa bank lan mriksa pribadi. Cek sing disertifikasi minangka cek pribadi sing dijamin dening bank sing ngetokake sekuritas. Bank verifikasi teken sing duwe akun lan duwe dhuwit sing cukup kanggo mbayar, banjur nyisihake jumlah cek nalika dicairake utawa disimpen.

Entuk lan nggunakake cek sing disertifikasi gampang. Bank ngetokake cek certified lan cek bank. Biasane, sampeyan kudu pindhah menyang cabang, situs web bank, utawa pesen liwat telpon.

Certified mriksa super aman. Fitur keamanan cek iki umume entuk manfaat kanggo sing mbayar tinimbang sing mbayar, amarga dana kasebut dijamin. Nanging, cek sing disertifikasi bisa dadi alternatif sing luwih aman kanggo nggawa dhuwit akeh kanggo mbayar transaksi.

Mesthi, cek sing wis disertifikasi uga bisa dikirim utawa dikirim, sing sampeyan ora pengin nggawe awis.

📍 Cara Ngindhari Penipuan Cek Certified ?

Ana telung alasan utama kenapa wong seneng nggunakake cek sing disertifikasi. Dheweke ngupaya keamanan supaya ora penipuan lan mriksa cek kanggo transaksi gedhe. Nggunakake mriksa certified bisa menehi bakul liyane kepastian sing padha bakal mbayar.

Nanging, ana sawetara tips kanggo nyegah penipuan:

- Nalika sampeyan nampa cek sing disertifikasi, telpon bank langsung sawise nampa mriksa. Aja nggunakake nomer telpon bank sing dicithak ing cek. Yen mriksa iku fraudulent, nomer iki bisa uga palsu. Sampeyan bisa nggoleki online banking.

- Takon bank kanggo verifikasi jeneng lan nomer mriksa saka nduwèni akun.

Pemalsuan saya tambah canggih ing nyetak logo bank sing katon resmi lan nggawe cek palsu sing yakin. Senajan mriksa certified umume luwih aman saka mriksa pribadi, nggawe aransemen ekstra.

📍 Nalika nggunakake cek certified?

Jinis transaksi tartamtu kayata tuku apartemen asring mbutuhake dana sing dijamin. Sampeyan bisa uga kudu mriksa certified kanggo tuku mobil bekas utawa kanggo pembayaran mudhun ing hipotek. Ing kasus kasebut, cek pribadi standar bisa uga ora ditampa, sing asring bisa dingerteni.

Sawise kabeh, ora ana jaminan kanggo wong sing mbayar yen akun bank pribadi ngemot dhuwit sing cukup kanggo nutupi cek kasebut. Nggunakake cek sing disertifikasi ora mesthi entuk bathi kanggo mbayar, sanajan bisa menehi sawetara kaluwihan.

Nanging, menehi tingkat keamanan sing luwih gedhe kanggo panampa. Ing sawetara kasus, transaksi ora bisa diterusake tanpa pembayaran kanthi mriksa certified. Minangka alternatif, sampeyan duwe cek kasir, pesenan dhuwit utawa transfer kabel.

🥀 Ringkesan…

Cek certified lan cek kasir bisa dianggep " mriksa resmi ". Loro-lorone digunakake minangka ganti awis, kredit, utawa cek pribadi. Padha digunakake kanggo njamin pembayaran. Iku angel kanggo ngganti jinis mriksa.

Kanggo mriksa kasir sing ilang, sampeyan kudu entuk jaminan indemnity, sing bisa dipikolehi liwat perusahaan asuransi, nanging iki asring angel. Bank sampeyan mbutuhake sampeyan ngenteni nganti 90 dina kanggo mriksa panggantos.

Cek kasir beda karo cek pribadi amarga dhuwit dijupuk saka rekening bank. Kanthi mriksa pribadi, dhuwit ditarik saka akun sampeyan. Kajaba iku, yen mriksa kasir digawe, angel mbatalake. Kanthi mriksa pribadi, sampeyan mung nyuwek utawa nelpon bank kanggo mungkasi pembayaran.

Yen sampeyan duwe uneg-uneg, please ninggalake kita komentar. Penasehat sampeyan mesthi ana ing pembuangan sampeyan.

Nanging, ing kene ana latihan sing ngidini sampeyan duwe tingkat konversi mbledhos ing toko online. Iku link afiliasi.

Matur nuwun kanggo kasetyan

Ninggalake komentar