როგორ ავიცილოთ თავიდან მაღალი საბანკო გადასახადები?

ბანკის მსესხებელთა მესამედზე მეტს უჭირს ვალების დროულად გადახდა. ამ ვალს ემატება სხვადასხვა საბანკო მომსახურების ხარჯები. ამისათვის თქვენ უნდა აკონტროლოთ თქვენი საბანკო ანგარიშები, რათა თავიდან აიცილოთ ზედმეტი გადასახადები. სინამდვილეში, რამდენიმე საბანკო გადასახადმა შეიძლება გიბიძგოთ სესხის უმართავ დონემდე.

მიუხედავად იმისა, რომ საბანკო გადასახადები მცირეა, ისინი, რა თქმა უნდა, დროთა განმავლობაში შეიძლება დაემატოს. საბედნიეროდ, ადვილია თავიდან აიცილოთ ან შეამციროთ ეს ზოგჯერ მაღალი გადასახადები, თუ წინასწარ გაქვთ გარკვეული ცოდნა.

მე ვვარაუდობ, რომ ახლა თქვენ წინაშე დგახართ სიტუაციის წინაშე, როდესაც იხდით კოლოსალურ საბანკო გადასახადებს თქვენს ბანკში. თუ ასეა, აღარ ინერვიულოთ. ამ სტატიაში, მე გაჩვენებთ ყველაზე გავრცელებულ საბანკო გადასახადებს და როგორ შეგიძლიათ თავიდან აიცილოთ ისინი. ეს მეთოდი დაზოგავს ასობით დოლარს წლების განმავლობაში.

მიიღეთ 200% ბონუსი თქვენი პირველი დეპოზიტის შემდეგ. გამოიყენეთ ეს პრომო კოდი: argent2035

მაგრამ სანამ დაიწყებთ, აქ არის ტრენინგი, რომელიც საშუალებას გაძლევთ გამოიმუშავეთ 1000 ევრო დღეში 5euros.com-ზე. დააწკაპუნეთ აქ მის შესაძენად

მოდით წავიდეთ

???? 8 ყველაზე ცნობილი ბანკის საკომისიო

თუ რეგულარულად ხედავთ გადასახადებს, რომლებიც გამოიქვითება თქვენი მიმდინარე ანგარიშიდან, იცოდეთ, რომ მარტო არ ხართ. მეც რამდენიმე წლის წინ, როცა გავხსენი ჩემი პირველი საბანკო ანგარიში, იგივე პრობლემა მქონდა.

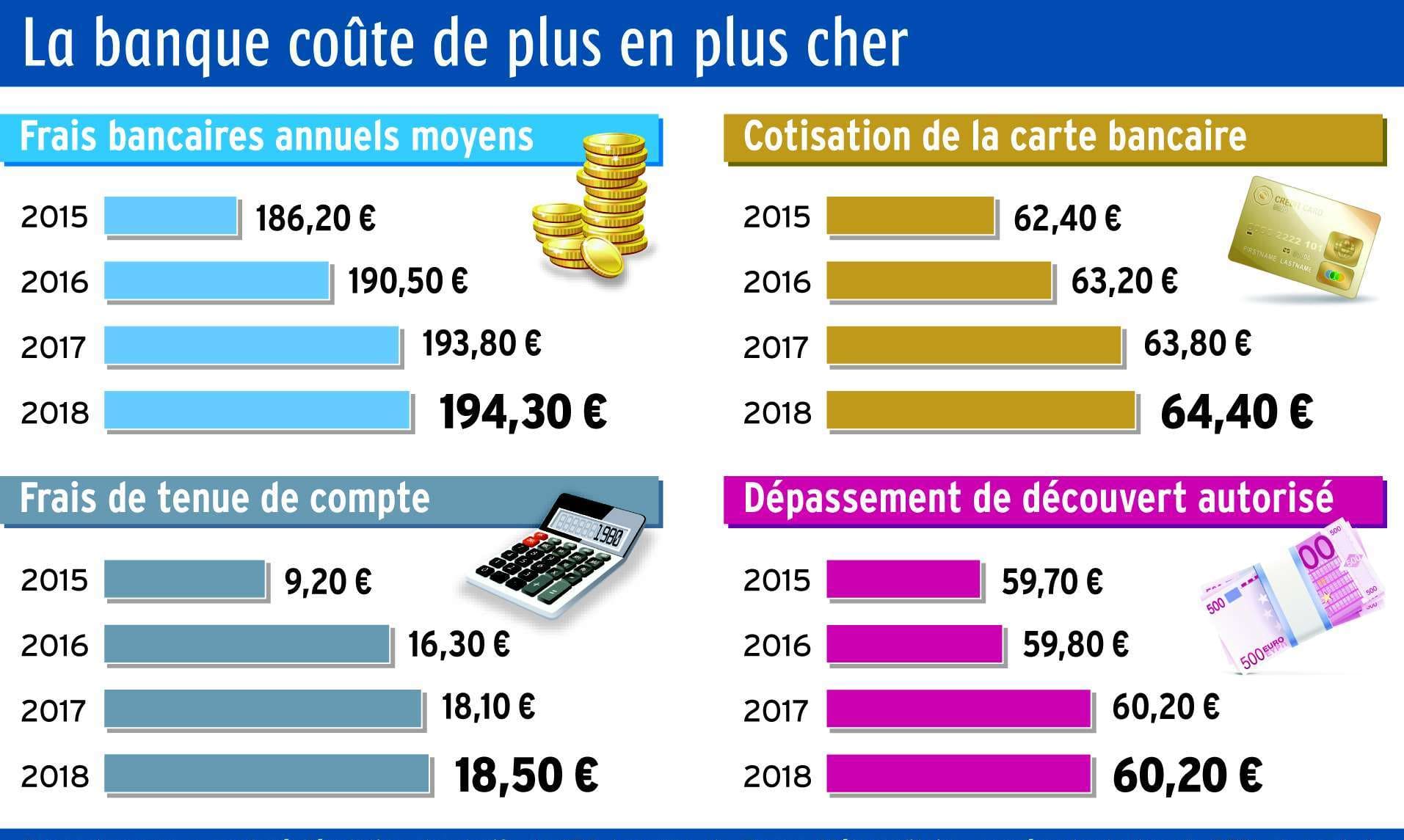

აშშ-ს ფედერალური სარეზერვო 2017 წლის კვლევის თანახმად, საბანკო გამშვები ანგარიშის მფლობელები იხდიან დაახლოებით $250 წელიწადში საკომისიოში. თუმცა, უნდა იცოდეთ, რომ არ ხართ ვალდებული გადაიხადოთ, თუმცა ეს არის საერთო გადასახადები.

| ტოტალიზატორი | პრემია | ფსონი ახლავე |

|---|---|---|

| ✔️ პრემია : მანამდე €1950 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : argent2035 |  |

| ✔️პრემია : მანამდე €1500 + 150 უფასო დატრიალებები 💸 კაზინოს თამაშების ფართო არჩევანი 🎁 პრომო კოდი : argent2035 |  |

| ✔️ ბონუსი: მდე 1750 € + 290 CHF 💸 უმაღლესი დონის კაზინოების პორტფოლიო 🎁 პრომო კოდი : 200euros |  |

სანამ გეტყვით, როგორ აიცილოთ ან შეამციროთ თქვენი საბანკო გადასახადები, ჯერ წარმოგიდგენთ მათ.

➤ მოვლის/მომსახურების ყოველთვიური გადასახადი

ბევრი ბანკი გიხდით ყოველთვიურ გადასახადს თქვენს ანგარიშზე ფულის შესანახად. ამ ტექნიკური საფასურის ოდენობა დამოკიდებულია თქვენს ბანკზე, მაგრამ თქვენ შეგიძლიათ გადაიხადოთ 15 დოლარამდე თვეში გადაუხდელი მიმდინარე ანგარიშისთვის.

ერთი შეხედვით, თქვენ გადაიხდით დაახლოებით $180 წელიწადში.

თქვენს მიმდინარე ანგარიშებში ყოველთვიური ტექნიკური საფასურის ჩართვა არის გზა ბანკებისთვის, რომ პირდაპირ გაზარდონ შემოსავალი საკომისიოს მეშვეობით და წაახალისონ მომხმარებლები, შეინახონ მეტი ფული ბანკში. მაგრამ როგორ შეგიძლიათ თავიდან აიცილოთ ან შეამციროთ ეს ტექნიკური ხარჯები?

როგორ ავიცილოთ თავიდან ანგარიშის ტექნიკური გადასახადი?

როგორც წესი, ადვილია თავიდან აიცილოთ ანგარიშის ტექნიკური საფასურის შემოწმება. ამ ტიპის ანგარიშის მფლობელებს შეუძლიათ გახსნან როგორც მიმდინარე ანგარიში, ასევე ანგარიშის შენახვა იმავე ბანკში ან თქვენს ანგარიშზე მინიმალური ბალანსის შენარჩუნებით. ზოგჯერ ყოველთვიური პირდაპირი დეპოზიტის სისტემის დაყენება საკმარისია ყოველთვიური ტექნიკური გადასახადის გასაუქმებლად.

წასაკითხი სტატია: აქ არის 14 რჩევა სწრაფად გამდიდრებაზე

გარდა ამისა, ბევრი ბანკი, რომელიც იხდის ყოველთვიურ ტექნიკურ საკომისიოს, აკონკრეტებს, რომ ეს საკომისიო უქმდება ყოველთვიურად, როდესაც მომხმარებელი ასრულებს გარკვეულ მითითებებს. ეს მითითებები შეიძლება შეიცავდეს:

- მინიმალური ყოველდღიური ბალანსის შენარჩუნება ანგარიშზე

- განმეორებადი პირდაპირი დეპოზიტების სისტემის ჩამოყალიბება

- სადებეტო ბარათის გამოყენება დაკავშირებულია თვეში მინიმუმ ჯერ

იცოდეთ ეს სახელმძღვანელო მითითებები ამ ყოველთვიური გადასახადის გათავისუფლებისთვის, შეგიძლიათ თავიდან აიცილოთ ანგარიშის ტექნიკური საფასურის გადახდა.

ასევე, თუ თქვენ რეგულარულად აკმაყოფილებთ მოთხოვნებს, რათა თავიდან აიცილოთ გადასახადი, შეგიძლიათ დარეკოთ და მოითხოვოთ უარის თქმა, თუ იქნება თვე, როდესაც თქვენი ყოველდღიური ბალანსი იშლება ან უგულებელყოფთ თქვენი სადებეტო ბარათის გამოყენებას.

➤ ბანკომატის საკომისიო

თუ ფიქრობთ, რომ მეტს იხდით ყოველწლიურად თქვენი საბანკო ქსელის გარეთ ბანკომატების გამოყენების მოხერხებულობისთვის, მაშინ აბსოლუტურად მართალი ხართ.

ბანკომატის საკომისიოები თქვენი ბანკისგან და ბანკომატის ოპერატორისგან შეიძლება დაემატოს, როდესაც ხშირად იღებთ ფულს.

მსხვილი აგურისა და ნაღმტყორცნების ბანკები მომხმარებლებს საშუალოდ 2,50 დოლარს უხდიან ქსელის გარეთ ბანკომატის გამოყენებისთვის. თუმცა, ბანკომატების გამოყენება არჩევითია. საბოლოო ჯამში თქვენზეა დამოკიდებული, ღირს თუ არა ბანკომატის გამოყენების მოხერხებულობა.

აღმოვაჩინე, რომ დროთა განმავლობაში ბანკომატის საკომისიოები ჩემს სხვადასხვა ანგარიშებზე იზრდებოდა. ეს შეიძლება შენთანაც იყოს. უნდა იცოდეთ, რომ მოსალოდნელია ეს ტენდენცია გაგრძელდეს, რადგან ამის უკან გარკვეული ფაქტორები დგას.

წასაკითხი სტატია: როგორ გავაკეთოთ კარგი ფინანსური დაგეგმვა?

ეს ყველაფერი იწყება აპლიკაციების გაზრდით peer-to-peer გადახდა რამაც საგრძნობლად შეამცირა ბანკომატების გამოყენება. ბანკომატებზე მოთხოვნის ეს ვარდნა ბანკებს აძვირებს მათ მოვლას.

| ტოტალიზატორი | პრემია | ფსონი ახლავე |

|---|---|---|

| ✔️ პრემია : მანამდე €1950 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : 200euros | | |

| ✔️პრემია : მანამდე €1500 + 150 უფასო დატრიალებები 💸 კაზინოს თამაშების ფართო არჩევანი 🎁 პრომო კოდი : 200euros | |

| ✔️ პრემია : მანამდე €1950 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : WULLI | |

შესაბამისად, ბანკომატის მომხმარებლის საკომისიოების ზრდა ანაზღაურებს ბანკომატებზე ტრანზაქციის მოცულობის შემცირებას.

გარდა ამისა, ბანკები განიხილავენ ბანკომატის დამატებით გადასახადებს, როგორც შედარებით უსაფრთხო გზას, რათა შეინარჩუნონ ან გაზარდონ თავიანთი მოგება კლიენტების გაუცხოების გარეშე. მაგრამ როგორ დავასრულოთ ერთხელ და სამუდამოდ ახალი?

როგორ ავიცილოთ თავიდან ბანკომატის გადასახადი?

ანგარიშის შენარჩუნების საფასურის მსგავსად, ბანკომატის გადასახადების თავიდან აცილება შესაძლებელია. ფაქტობრივად, კარგი ამბავი ის არის, რომ ბანკომატის საკომისიო ერთ-ერთი ყველაზე მარტივია, რათა თავიდან იქნას აცილებული ან შემცირდეს.

რაც პირველ რიგში უნდა იცოდეთ არის ის, რომ ბანკომატების გამოყენება არჩევითია, თქვენზეა დამოკიდებული მისი გამოყენების აუცილებლობაზე. შემდეგი, თქვენ უნდა დაადგინოთ თქვენი საბანკო ქსელის ბანკომატები თქვენს მხარეში, რათა ყოველთვის იცოდეთ სად უნდა იპოვოთ ნაღდი ფული, თუ ეს გჭირდებათ.

საბედნიეროდ, ბევრი ბანკი სთავაზობს ბანკომატის ლოკატორებს თავის მობილურ აპლიკაციებში. და ბოლოს, თქვენ შეგიძლიათ გამოიყენოთ მხოლოდ ბანკომატები თქვენი ბანკის ქსელში, რომლებიც ჩვეულებრივ შეგიძლიათ ნახოთ მათ ვებსაიტზე.

თუ სასწრაფოდ გჭირდებათ ნაღდი ფული და მხოლოდ ბანკომატის ხელმისაწვდომი ვარიანტები დაგეკისრებათ საკომისიო, განიხილეთ თქვენი სადებეტო ბარათის გამოყენება მცირე შესყიდვისთვის და სანაცვლოდ, მოითხოვეთ ნაღდი ფულის დაბრუნება.

მიიღეთ 200% ბონუსი თქვენი პირველი დეპოზიტის შემდეგ. გამოიყენეთ ეს ოფიციალური პრომო კოდი: argent2035

წასაკითხი სტატია: ისლამური ბანკების თავისებურებები

ბევრი მაღაზია არ იხდის ქეშბექი საკომისიოებს, რაც მას თითქმის უფასო გზად აქცევს თქვენს ფულზე წვდომას. ეს არის ყველაფერი, რაც ახლა შემიძლია გითხრათ თქვენი ბანკომატის საფასურის შეზღუდვის შესახებ

➤ ბანკის ოვერდრაფტის საკომისიო

სანამ ჯერ ეს მოსაკრებლები, ეს არის მნიშვნელოვანია იცოდეთ რა არის le ოვერდრაფტი. ისე, საბანკო ოვერდრაფტი ძირითადად შეესაბამება „ავტორიზებულ ოვერდრაფტს“, რომლის ოდენობა და თარიღი ხელშეკრულებით არის დაფიქსირებული ანგარიშის ხელშეკრულებაში, სადაც მითითებულია, შესაძლებელია თუ არა ავტორიზებული ოვერდრაფტი.

ეს არის ის ზღვარი, რომელიც თქვენს ბანკს შეუძლია მოგცეთ, როდესაც გსურთ განახორციელოთ ოპერაცია, რომლის თანხა უფრო მეტია, ვიდრე რეალურად გაქვთ თქვენს ანგარიშზე. ამ განმარტებიდან ოვერდრაფტი ათვისებულია სესხთან და შესაბამისად არ არის თავისუფალი. ეს არ არის საკომისიო და უნდა წარედგინოს თქვენს ბანკს დასამტკიცებლად.

წასაკითხი სტატია: ისლამური დაზღვევა: Takaful

თუმცა, თქვენს ანგარიშზე გადაჭარბებული ხარჯვა არის ისეთი შეცდომა, რომელიც ყველას შეუძლია დაუშვას. სინამდვილეში, ჩვენ ყველანი მიდრეკილნი ვართ ჩვენს თავში შევინარჩუნოთ მიმდინარე ანგარიშის ნაშთები, ასე რომ, მისი დავიწყება ადვილია.

ამის შემდეგ შეგიძლიათ თქვენი საკრედიტო ბარათით 50 დოლარის შეძენა, არ გააცნობიეროთ, რომ თქვენი ანგარიში შეიცავს მხოლოდ 35 დოლარს.

| ტოტალიზატორი | პრემია | ფსონი ახლავე |

|---|---|---|

| ✔️ პრემია : მანამდე €750 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : 200euros 💸 კრიპტოსი: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️პრემია : მანამდე €2000 + 150 უფასო დატრიალებები 💸 კაზინოს თამაშების ფართო არჩევანი 🎁 კრიპტოსი: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ბონუსი: მდე 1750 € + 290 CHF 💸 ტოპ კრიპტო კაზინოები 🎁 კრიპტოსი: bitcoin, Dogecoin, etheureum, USDT | |

პრაქტიკაში, ბანკები ხშირად აძლევენ უფლებას ამ შემთხვევაში შესყიდვა განხორციელდეს, ვიდრე უარი თქვან გადახდაზე. შეიძლება გადაგირჩეთ გადახდის უარყოფის მომენტალურ სირცხვილს, მაგრამ თქვენი ანგარიში წითელდება.

ზუსტად ამ მომენტში თქვენი ბანკი დაგირიცხავთ ოვერდრაფტის საკომისიოს. მაგრამ როგორ ავიცილოთ თავიდან ისინი? აქ არის თქვენი პრობლემის გადაწყვეტა.

როგორ ავიცილოთ თავიდან ბანკის ოვერდრაფტის საკომისიო?

ოვერდრაფტი თქვენს საბანკო ანგარიშზე არის მარტივი ავარიის თავიდან აცილება. პირველი რაც უნდა გააკეთოთ ოვერდრაფტის საკომისიოს თავიდან ასაცილებლად არის პირდაპირი დეპოზიტის სისტემაზე დარეგისტრირება. ეს გამოსავალი ასევე საშუალებას გაძლევთ თავიდან აიცილოთ ბანკომატების გამოყენებასთან დაკავშირებული ხარჯები.

ეს სისტემა საშუალებას მოგცემთ სისტემატურად და ავტომატურად გადაიხადოთ თანხა თქვენს ანგარიშზე. ის ასევე დაგეხმარებათ შეინარჩუნოთ მინიმალური საჭირო ბალანსი თქვენი ანგარიშისთვის და თავიდან აიცილოთ ოვერდრაფტები.

ბევრი ბანკი ასევე გვთავაზობს ოვერდრაფტის დაფარვას ან დაცვას საშუალოდ $35-მდე ოვერდრაფტზე.

იმის ნაცვლად, რომ უარი თქვან შესყიდვაზე, როდესაც არ გაქვთ საკმარისი თანხა თქვენს საბანკო ანგარიშზე, ბანკი დაგიფარავთ თანხების აღებით თქვენი დაკავშირებული შემნახველი ანგარიშიდან, მეორე სარეგისტრაციო ანგარიშიდან, საკრედიტო ხაზიდან და ა.შ.

წასაკითხი სტატია: საბანკო მმართველობის მარეგულირებელი ჩარჩო

ვინაიდან დაკავშირებულ ანგარიშებს შორის გადარიცხვები მყისიერად ხდება, შემნახველი ანგარიშის ქონა, საიდანაც შეგიძლიათ ფულის გადარიცხვა მაშინ, როცა გააცნობიერებთ, რომ თქვენი ბალანსი მცირდება, ასევე დაგეხმარებათ თავიდან აიცილოთ ოვერდრაფტები.

გამოიყენეთ ეს პრომო კოდი: argent2035

დაბოლოს, ოვერდრაფტის გადასახადების თავიდან აცილების საუკეთესო გზაა თქვენი ანგარიშის ბალანსზე თვალის დევნება. ამისათვის თქვენ შეგიძლიათ მარტივად დარეგისტრირდეთ ბალანსის შეტყობინებებზე ელექტრონული ფოსტით ან SMS-ით თქვენი ბანკიდან.

თქვენ შეგიძლიათ დააკონფიგურიროთ ეს გაფრთხილებები, რომ მიიღოთ შეტყობინება, როდესაც თქვენი ბალანსი თქვენს მიერ არჩეულ ზღვარს ქვემოთ დაეცემა.

➤ საბანკო ამონაწერის საკომისიო: ქაღალდის ვერსია

საბანკო ამონაწერი არის ყველა ფინანსური ტრანზაქციის შეჯამება, რომელიც განხორციელდა ბანკის მიერ მართულ ანგარიშზე გარკვეული პერიოდის განმავლობაში. ადრე, ფოსტით ყოველთვიური ამონაწერის მიღება იყო ერთადერთი გზა საბანკო ანგარიშზე ტრანზაქციების დეტალების მისაღებად.

ამ დღეებში თქვენი საბანკო ამონაწერები იგზავნება ელექტრონული ფოსტით ან ხელმისაწვდომი გახდება თქვენთვის საბანკო აპლიკაციაში ან ვებსაიტზე. ეს სერვისები საშუალებას გაძლევთ მიიღოთ წვდომა თქვენს ყველა საბანკო ინფორმაციაზე 24/24.

თუმცა, ზოგიერთ მომხმარებელს მაინც ურჩევნია ქაღალდის განცხადებების მიღება საფოსტო ყუთში და არა ელ.ფოსტის ყუთში. სამწუხაროდ, ზოგიერთი ბანკი იხდის საკომისიოს საბანკო ამონაწერების დაბეჭდვისა და მათი კლიენტებისთვის გაგზავნისთვის.

ეს საკომისიოები განსხვავდება იმის მიხედვით, თუ სად გაქვთ ბანკი და დასაბეჭდი გვერდების რაოდენობა.

როგორ ავიცილოთ თავიდან ქაღალდის საბანკო ამონაწერის საკომისიო?

ამ გადასახადების თავიდან ასაცილებლად, უბრალოდ დარეგისტრირდით ქაღალდის გარეშე ან ონლაინ ბანკში. სინამდვილეში, არ არსებობს გზა, რომ მიიღოთ ქაღალდის ამონაწერები უფასოდ, გარდა იმ შემთხვევისა, როდესაც თქვენი ბანკი არ გადაიხდის ერთს.

➤ ანგარიშის უმოქმედობის საკომისიო

კიდევ ერთი რამ, რაც ბევრმა ანგარიშის მფლობელმა არ იცის, არის ის, რომ ზოგიერთ ანგარიშს ეკისრება გადასახადი უმოქმედობისთვის. თუ ანგარიში გარკვეული პერიოდის განმავლობაში უმოქმედოა, ბანკი ვეღარ დააკისრებს ანგარიშზე გადასახადს.

ეს მიძინებული ანგარიშები არა მხოლოდ ბანკებს ადმინისტრაციულ თავის ტკივილს უქმნის, არამედ შეიძლება ძვირად დაუჯდეს მათ. ბანკები ამ დროისთვის ამ ანგარიშებზე უმოქმედობის საკომისიოს აწესებენ, რათა მფლობელები კვლავ გააქტიურდნენ. ეს გადასახადები, როგორც წესი, განსხვავდება $10 და $20 თვეში.

წასაკითხი სტატია: რა არის ისლამური ბანკი?

ბანკებს შეუძლიათ დაიწყონ უმოქმედობის საკომისიოების დარიცხვა მას შემდეგ, რაც ანგარიში სრულიად უმოქმედო იქნება მინიმუმ ექვსი თვის განმავლობაში. ზოგიერთი ბანკი ერთ წლამდე ელოდება ამ გადასახადების დარიცხვას.

თქვენ შეიძლება მიიღოთ ან არ მიიღოთ შეტყობინება, რომ ბანკი დაიწყებს ყოველთვიური გადასახადის დარიცხვას. თუ ეს არ გაკეთებულა, თქვენ შეიძლება ვერ გააცნობიეროთ, რომ იხდით მოსაკრებელს, სანამ ბანკი არ გაასუფთავებს ანგარიშს ამ საკომისიოს მეშვეობით და არ დახურავს ანგარიშს. $0 ბალანსი ანგარიში. აი, როგორ ავიცილოთ თავიდან ეს გადასახადი.

როგორ ავიცილოთ თავიდან ანგარიშის უმოქმედობის საკომისიო?

თქვენი ანგარიშის უმოქმედობასთან დაკავშირებული გადასახადების თავიდან ასაცილებლად, თქვენთვის ხელმისაწვდომია ორი გამოსავალი. ანაბრის ან განმეორებითი გადახდის სისტემის დაყენება დაგეხმარებათ მინიმუმამდე დაიყვანოთ აქტივობა.

წინააღმდეგ შემთხვევაში, შეგიძლიათ უბრალოდ დახუროთ ანგარიში და გადარიცხოთ თანხა იმ ანგარიშზე, რომელსაც დიდი ალბათობით თვალყურს ადევნებთ.

➤ გადაჭარბებული ტრანზაქციის საკომისიო

გადაჭარბებული ტრანზაქციის საკომისიო წარმოიქმნება შემნახველი ანგარიშის მფლობელების მიერ მოსალოდნელი ლიმიტის მიღმა. მაგალითად, აშშ-ში, ეს ლიმიტი არის ექვსი უფასო გატანა და გადარიცხვა თვეში. მაგრამ, კორონავირუსის გავრცელების გამო, რომელიც ამჟამად 2021 წელს ვრცელდება, ეს ზღვარი გაუქმებულია.

როგორ ავიცილოთ თავიდან გადაჭარბებული ტრანზაქციის საკომისიო?

გადაჭარბებული ტრანზაქციის საკომისიო შეიძლება მერყეობდეს $3-დან $25$-მდე თითო ტრანზაქციაზე, მაგრამ ამის თავიდან აცილება მარტივად შეიძლება, თუ თქვენ იყენებთ თქვენს მიმდინარე ანგარიშს, როგორც ყოველდღიურ ანგარიშს რუტინული განაღდებისთვის, როგორიცაა გადასახადების გადახდა.

ნებისმიერ შემთხვევაში, აუცილებელია იცოდეთ ყველა ამ ანგარიშს შორის არსებული განსხვავებები. შეამოწმეთ ჩვენი სტატია რა სახის საბანკო ანგარიში შემიძლია შევქმნა რომ გაიგოთ მეტი სხვადასხვა ტიპის ანგარიშების შესახებ.

➤ საბანკო გადარიცხვის საკომისიო

რაც თქვენ უნდა იცოდეთ არის ის, რომ საბანკო გადარიცხვა არის ფულის გადარიცხვა, რომელიც შეიძლება განხორციელდეს ორ ანგარიშს შორის, რომლებიც შეიძლება იყოს ან არ იყოს გახსნილი იმავე ბანკში. საბანკო გადარიცხვები შეიძლება იყოს ფულის გადარიცხვის სწრაფი გზა ფიზიკური ნაღდი ფულის გამოყენების გარეშე.

მაგრამ თქვენ უნდა გადაიხადოთ ამ კომფორტისთვის. ამ სერვისისთვის ბანკები ჩვეულებრივ იხდიან $16-დან $35-მდე შიდა და საერთაშორისო გადარიცხვებისთვის.

როგორ ავიცილოთ თავიდან საბანკო გადარიცხვის საკომისიო?

ამ სახის გადასახადის თავიდან ასაცილებლად, თქვენ უნდა გამოიყენოთ ელექტრონული გადარიცხვები, მაგრამ ზომიერად. ეს მეთოდი ფაქტობრივად არ გაძლევთ საშუალებას თავიდან აიცილოთ, მაგრამ ადრე შეამციროთ. თუ ეს არ არის ოფიციალური გარიგება, რომელიც მოითხოვს დიდ თანხას. ალტერნატიულად, შეგიძლიათ თანხების გადარიცხვა ონლაინ ან თქვენი ბანკის მობილური აპლიკაციის საშუალებით.

➤ საბანკო ბარათის გამოყენებასთან დაკავშირებული ხარჯები

საკრედიტო ბარათის საკომისიო განსხვავდება არა მხოლოდ ბარათიდან ბარათამდე, არამედ ბანკიდან ბანკში იგივე ბარათის არჩევისთვის. ეს ხარჯები შეიძლება უკავშირდებოდეს წლიურ გამოწერას, თანხის გატანას, ოპერაციებს ფულადი ზონების გარეთ, ბარათის მოპარვას ან თუნდაც პაროლის ხელახლა გაცემას.

ამ გადასახადებს შორის, ზოგიერთი უფასოა, ბანკების მიხედვით. გახსოვდეთ, რომ გაეცანით თქვენი ბანკის საფასო პირობებს, რათა არ გქონდეთ უსიამოვნო სიურპრიზები!

როგორ ავიცილოთ თავიდან ან შევამციროთ საკრედიტო ბარათის საკომისიო?

სწორი საბანკო ბარათის არჩევა აუცილებელია, განსაკუთრებით იმის გამო, რომ განაკვეთები მნიშვნელოვნად განსხვავდება ერთი ბანკიდან მეორეში. საკრედიტო ბარათის საკომისიოების შეზღუდვა მარტივია, იმ პირობით, რომ გაითვალისწინებთ გარკვეულ პუნქტებს! შეამოწმეთ ჩვენი სახელმძღვანელო როგორ ავირჩიოთ თქვენი საბანკო ბარათი?

საბანკო ბარათის ასარჩევად თქვენ უნდა:

განიხილეთ თქვენი საჭიროებები: არ არის საჭირო დამატებითი საკრედიტო ბარათის საფასურის გადახდა იმ სერვისებისთვის, რომლებიც არ გჭირდებათ!

გაითვალისწინეთ თქვენი საბანკო ჩვევები: აირჩიეთ თქვენი ჩვევების შესაბამისი ბარათი. აზრი არ აქვს საკრედიტო ბარათის ვარიანტების აღებას, როგორიცაა უცხოური სამოგზაურო დაზღვევა, თუ არასოდეს მოგზაურობთ თქვენი სამშობლოს გარეთ!

უპირატესობა მიანიჭეთ ონლაინ ბანკს: ონლაინ ბანკების მიერ დაწესებული საკრედიტო ბარათის საკომისიო ხშირად გაცილებით იაფია, ვიდრე ტრადიციული ბანკების საკომისიო.

???? Შემაჯამებელი …

ამ სტატიაში მე არ მაქვს პრეტენზია, რომ შემიძლია მოგცეთ უფლება თავიდან აიცილოთ ყველა საბანკო გადასახადი. სინამდვილეში, საბანკო გადასახადები არასოდეს გაქრება მთლიანად. თქვენ უბრალოდ გაქვთ შესაძლებლობა აიცილოთ თავიდან ამ გადასახადების უმეტესი ნაწილი.

უბრალოდ შეინახეთ კარგი მართვის ჩვევები თქვენი საბანკო ანგარიშიდან. თვალი ადევნეთ თქვენს ბალანსს და რეგულარულად შეამოწმეთ თქვენი ანგარიში ონლაინ, რათა თავიდან აიცილოთ ბილინგის შეცდომები. და თუ გრძნობთ, რომ ვერ აირიდებთ თქვენი ამჟამინდელი ბანკის საკომისიოებს, ნუ შეგეშინდებათ იპოვოთ თქვენთვის შესაფერისი სხვა ბანკი.

შეამოწმეთ ჩვენი სტატია გაიგეთ ბანკი უკეთესი ინვესტიციისთვის ასე რომ თქვენ იცით, როგორ აირჩიოთ თქვენთვის შესაფერისი ბანკი.

წადით, დამიტოვეთ ყველა თქვენი შეშფოთება კომენტარებში. სანამ წახვალთ, აქ არის ტრენინგი, რომელიც გასწავლით როგორ გავყიდოთ რჩევა ინტერნეტში. დააწკაპუნეთ აქ მის შესაძენად.

წარმატებებს გისურვებთ

დატოვე კომენტარი