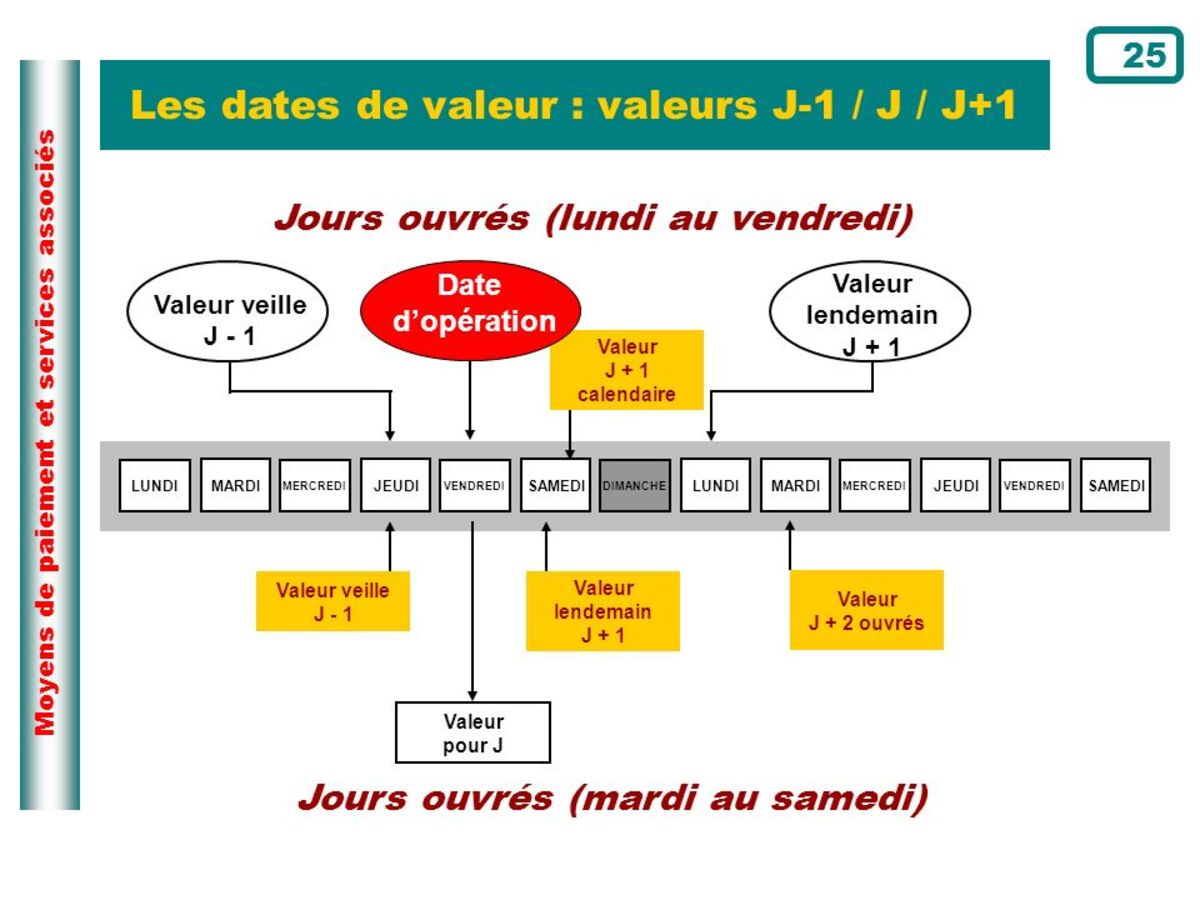

ღირებულების თარიღი და გარიგების თარიღი

რომელ თარიღზე უნდა განვახორციელო დეპოზიტი ან გამოტანა ჩემს საბანკო ანგარიშზე? ეს კითხვა მიზნად ისახავს მრავალი თქვენგანის შეშფოთებას, რომლებიც რეგულარულად არიან მაღალი საბანკო გადასახადების მსხვერპლნი და არ იციან რატომ. სინამდვილეში, ბევრ ადამიანს ხშირად უჭირს იმის გაგება, თუ რა ემართება მათ საბანკო ანგარიშს მაღალი გადასახადის დარიცხვის შემდეგ. ეს მდგომარეობა არსებითად დაკავშირებულია უკმარისობასთან ფინანსური განათლება. ფაქტობრივად, ჩვენი საბანკო ამონაწერის ოპერაციებთან კონსულტაციებით, ჩვენ ვხედავთ, რომ თითოეული მათგანისთვის არის ორი თარიღის მონაცემი. ეს არის თითოეული ოპერაციის განხორციელების თარიღი და მისი ღირებულების თარიღი.

ეს ორი თარიღი ყოველთვის არ ემთხვევა ერთმანეთს. და სწორედ ამიტომ, ამ კონცეფციების არ ათვისება ხშირად გიქმნით მაღალ საბანკო გადასახადებს. ამ სტატიაში ჩვენ მარტივად აგიხსნით განსხვავებას ღირებულების თარიღსა და გარიგების თარიღს შორის. ეს დაგეხმარებათ იცოდეთ როგორ მართოთ თქვენი საბანკო ანგარიში.

მაგრამ სანამ დაიწყებთ, აქ არის ჩემი ელექტრონული წიგნი, რომელიც დაგეხმარებათ გააკონტროლოთ თქვენი ფინანსები.

მიიღეთ 200% ბონუსი თქვენი პირველი დეპოზიტის შემდეგ. გამოიყენეთ ეს პრომო კოდი: argent2035

რა თარიღებს ეხება ჩვენი საბანკო ოპერაციები?

ჩვენს საბანკო მოძრაობებსა და ოპერაციებში ძირითადად ორი თარიღია: ღირებულების თარიღი და სააღრიცხვო თარიღი. ამ ორი ცნების გარდა, აუცილებელია იცოდეთ ” საბანკო დღეები » თქვენი ბანკიდან.

რა არის ღირებულების თარიღი?

ეს არის თარიღი, საიდანაც ანგარიშის კრედიტი იწყებს რეალურად ინტერესს. ის ასევე შეიძლება გავიგოთ, როგორც თარიღი, როდესაც დავალიანება წყვეტს პროცენტის წარმოქმნას. მნიშვნელოვანია მისი გაგება ორივე გაგებით.

საოპერაციო მიზეზების გამო, ღირებულების თარიღი ყოველთვის არ ემთხვევა სააღრიცხვო ჩანაწერის თარიღს. ფულადი სახსრების შემოდინებას, როგორც წესი, აქვს უფრო გვიანი ღირებულების თარიღი, ვიდრე გადინება. უფრო მეტიც, თუ ისინი მოდიან სხვა სუბიექტიდან ან საზღვარგარეთიდან, ამიტომ ეს უნდა გავითვალისწინოთ ჩვენი ანგარიშების გამოყენებისას.

მაგალითად 12 მარტს განაღდებული ჩეკის ღირებულების თარიღი შეიძლება იყოს 13 მარტი. 10 იანვარს გაცემული და გამოქვეყნებული ჩეკის ღირებულების თარიღი შეიძლება იყოს 9 იანვარი. ეს ყველაფერი დამოკიდებულია საბანკო დღეების რაოდენობაზე.

| ტოტალიზატორი | პრემია | ფსონი ახლავე |

|---|---|---|

| ✔️ პრემია : მანამდე €1950 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : argent2035 |  |

| ✔️პრემია : მანამდე €1500 + 150 უფასო დატრიალებები 💸 კაზინოს თამაშების ფართო არჩევანი 🎁 პრომო კოდი : argent2035 |  |

| ✔️ ბონუსი: მდე 1750 € + 290 CHF 💸 უმაღლესი დონის კაზინოების პორტფოლიო 🎁 პრომო კოდი : 200euros |  |

პრაქტიკული შემთხვევები

ღირებულების თარიღები, უპირველეს ყოვლისა, დამოკიდებულია ოპერაციების ბუნებაზე და თქვენს ქვეყანაში მოქმედ საბანკო კანონმდებლობაზე. ეს დაგვიანება აიხსნება მონაცემთა დამუშავებით. აქედან გამომდინარე, ლოგიკური იქნებოდა, რომ ეს განსხვავებული იქნებოდა ფინანსური მოძრაობის ტიპის მიხედვით.

ფულადი დეპოზიტი: როდესაც ფიზიკური პირი იხდის ნაღდ ფულს თავის პირად ანგარიშზე თავისი ვალუტით, მაშინ გადახდილ თანხას ეძლევა ღირებულების თარიღი თანხის მიღებისთანავე. სხვა სიტყვებით რომ ვთქვათ, ოპერაციის დღიდან, D- დღე.

გადახდა ჩეკით: ჩეკით გადახდის ოპერაციების ღირებულების თარიღი არ შეიძლება განსხვავდებოდეს დეპოზიტის თარიღიდან ერთზე მეტი სამუშაო დღის განმავლობაში. D+1.

საბანკო გადარიცხვები და პირდაპირი დებეტები. იქნება ეს სადებეტო ან საკრედიტო ტრანზაქცია, ღირებულების თარიღის გადადება შეუძლებელია დეპოზიტის თარიღიდან ერთ დღეზე მეტით. Რაც ნიშნავს ღირებულების თარიღი და გარიგების თარიღი უნდა იყოს თანაბარი.

გადახდა გადავადებული სადებეტო საბანკო ბარათით. თუ თქვენ გაქვთ გადავადებული სადებეტო საბანკო ბარათი, გადახდები აღირიცხება ინდივიდუალურად, ტრანზაქციის დღის შესაბამისი დამუშავების სხვადასხვა თარიღით. თუმცა, ყველა ეს ტრანზაქცია დებეტირდება ერთი ღირებულების თარიღთან ერთად.

ხრიკი: ზემოაღნიშნულიდან შეიძლება აღინიშნოს, რომ თანამდებობიდან გათავისუფლების დღეს ხელფასი არ უნდა მიიღოს. ამით თქვენ მოხვდებით საბანკო ოვერდრაფტი რაც შემდგომში მივყავართ აგიოსამდე.

რა არის დამუშავების თარიღი?

ეს შეესაბამება თქვენს საბანკო ანგარიშზე თქვენი ოპერაციის რეგისტრაციის თარიღს. გარკვეულ შემთხვევებში ეს თარიღი შეიძლება გადაიდოს გარიგების თარიღიდან. მაგალითად, კვირას ონლაინ გადარიცხვის შეკვეთის დროს. ეს სიტუაცია ასევე შეიძლება მოხდეს ბანკის ფილიალში ჩეკის დეპონირებისას. ამ შემთხვევებში ტრანზაქცია დამუშავდება გარიგების თარიღის მომდევნო დღეს.

გამოქვეყნების ან გარიგების თარიღი ?

ეს არის თარიღი, როდესაც ტრანზაქცია დაფიქსირდა. ან იმიტომ, რომ ის რეალურად განხორციელდა, ან იმიტომ, რომ მის შესახებ ინფორმაცია მოაღწია ერთეულამდე. მაგალითად, ორ სუბიექტს შორის გადარიცხვის ოპერაციის თარიღი, გადამხდელისთვის არის მისი გაგზავნის დღე, ხოლო ბენეფიციარისთვის არის მისი მიღების დღე.

ჩვეულებრივ, თუ ეს არ არის ელექტრონული ფულადი სახსრების გადარიცხვა ონლაინ კომპიუტერებით, ღირებულების თარიღი და აღრიცხვის თარიღი არ ემთხვევა.

როგორც წინა მაგალითებში ვნახეთ, ღირებულების თარიღს აქვს აზრი, რადგან არსებობს ოპერაციული ლიმიტები, რომლებიც ხელს უშლის გარკვეული ოპერაციების შესრულებას იმავდროულად, როდესაც კლიენტი მათ უბრძანებს. ეს ნორმალურია, რაც ხდება სხვა სექტორებში, გარდა საბანკო, მაგრამ ფარგლებში.

სხვა სიტყვებით რომ ვთქვათ, ფინანსურ ინსტიტუტებს არ შეუძლიათ დააწესონ ის, რაც უნდათ, არამედ ცენტრალური ბანკი რომელიც ადგენს სტანდარტს, რომელიც უნდა დაიცვას. ეს არის სამუშაო დღეების მაქსიმალური რაოდენობა, რომელიც შეიძლება განვლოს მომხმარებლის მიერ ოპერაციის დაწყებიდან, სანამ ის ძალაში შევა.

მოქმედი ღირებულების თარიღი დამოკიდებულია ჩვენს მიერ განხორციელებული ტრანზაქციის ტიპზე. ღირებულების თარიღი სულაც არ უნდა ემთხვეოდეს აღრიცხვის თარიღს. ეს ჩვეულებრივ გვიან არის კრედიტებისთვის და დაუყოვნებლივ (და უფრო ადრეც) დებეტებისთვის. ასევე შეიძლება მოხდეს ტრანზაქციების დამუშავების შეფერხება შეცდომების გამო (ყველა კომპანია ექვემდებარება მათ), ან იმიტომ, რომ ეს განსაკუთრებული შემთხვევებია.

მაგალითად, გარკვეულ მოძრაობაში, ღირებულების თარიღი არის აღრიცხვის თარიღამდე. ყველა ფინანსურ სუბიექტს აქვს უფლება გააუმჯობესოს ცენტრალური ბანკის მიერ დადგენილი პირობები კლიენტების სასარგებლოდ, მაგრამ ვერასოდეს გააუარესებს მათ.

როდესაც სამუშაო დღეებზე ვსაუბრობთ, როგორც წესი, ეს არის სამუშაო დღეები ორშაბათიდან პარასკევის ჩათვლით. გარკვეული ტიპის ოპერაციებში, რომლებშიც ხდება გაცვლა ერთეულებს შორის ან სხვა ანგარიშსწორების სისტემებს შორის, ყოველწლიურად ქვეყნდება თითოეული სისტემის არასამუშაო დღეები (ანგარიშსწორება და კლირინგი და ა.შ.) და ოპერაციების ვადები გამოითვლება ამ პუბლიკაციით ანგარიში, კალენდარი.

ღირებულების თარიღის მნიშვნელობა ბიზნესის ინვოისისთვის

როგორც წესი, ეს ორი თარიღი ემთხვევა. მაგალითად, თუ თქვენს ანგარიშზე დეპოზიტს განახორციელებთ, აღრიცხვის თარიღი და ღირებულება იგივეა. თუმცა, არის გარკვეული შემთხვევები, როდესაც არის პერიოდი, რომელსაც ჩვენ ვუწოდებთ მცურავი პერიოდი. ამას აწარმოებს საბანკო ბიუროკრატია.

| ტოტალიზატორი | პრემია | ფსონი ახლავე |

|---|---|---|

| ✔️ პრემია : მანამდე €1950 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : 200euros | | |

| ✔️პრემია : მანამდე €1500 + 150 უფასო დატრიალებები 💸 კაზინოს თამაშების ფართო არჩევანი 🎁 პრომო კოდი : 200euros | |

| ✔️ პრემია : მანამდე €1950 + 150 უფასო დატრიალებები 💸 სათამაშო ავტომატების თამაშების ფართო არჩევანი 🎁 პრომო კოდი : WULLI | |

ღირებულების თარიღსა და აღრიცხვის თარიღს შორის სხვაობა აქტუალურია კომპანიების შემთხვევაში. ამ ღირებულებების წარმოების დროის ცოდნა აუცილებელია ინვოისების, ფულადი ნაკადების სათანადო კონტროლისთვის და ოვერდრაფტების ან ლიკვიდობის ნაკლებობის თავიდან ასაცილებლად.

მოდით შევხედოთ ზოგიერთ შემთხვევებს, როდესაც ღირებულების თარიღი უფრო გვიანია, ვიდრე გამოქვეყნების თარიღი:

- გადარიცხვები ბანკებს შორის. გადარიცხვით დაინტერესებული საბანკო სუბიექტებიდან გამომდინარე, ღირებულების თარიღი აღირიცხება აღრიცხვის თარიღიდან ერთი სამუშაო დღის შემდეგ. ჩვენ გეტყვით, რამდენი დრო სჭირდება ტრანსფერის განხორციელებას.

- დეპოზიტის ჩეკი. ჩვენ გვექნება ღირებულების თარიღი, როდესაც კრედიტი მოვა დანიშნულების ანგარიშზე. მაგალითად, თუ ჩეკი გაცემულია ჩვენი გარდა სხვა სუბიექტის მიერ, ოპერაციას ორი დღე დასჭირდება, რათა ძალაში შესულიყო.

Exemple

ხავიერ ფულის ვალი აქვს მიგელ და გადაწყვეტს მისთვის გადარიცხვას. ის ამას გააკეთებს ძილის წინ თქვენი ბანკის აპლიკაციის საშუალებით. ხავიერ აქვს საბანკო ანგარიში A ბანკში და მიგელ ბანკ B-ში.

ფული არ მიაღწევს მიგელ რომ მეორე დღეს მივიღებთ ღირებულების თარიღს. ამ ოპერაციის აღრიცხვის თარიღი არის იმავე ღამეს.

ჯამში

მნიშვნელოვანია გავითვალისწინოთ ტრანზაქციის თარიღი, რათა ყოველთვის დავაბალანსოთ ჩვენი ანგარიშები.

მაგრამ სანამ წახვალ, აქ არის პრემიუმ ტრენინგი, რომელიც საშუალებას მოგცემთ დაფაროთ თქვენი დავალიანება ექვს კვირაზე ნაკლებ დროში

მიიღეთ 200% ბონუსი თქვენი პირველი დეპოზიტის შემდეგ. გამოიყენეთ ეს ოფიციალური პრომო კოდი: argent2035

დაგვიტოვეთ კომენტარი

დატოვე კომენტარი