តើធ្វើផែនការហិរញ្ញវត្ថុល្អដោយរបៀបណា?

ផែនការហិរញ្ញវត្ថុគឺជាផែនទីបង្ហាញផ្លូវសម្រាប់ប្រាក់របស់អ្នក និងជួយអ្នកឱ្យសម្រេចបាននូវគោលដៅរបស់អ្នក។ ការធ្វើផែនការហិរញ្ញវត្ថុអាចធ្វើឡើងតែម្នាក់ឯង ឬជាមួយអ្នកជំនាញ។

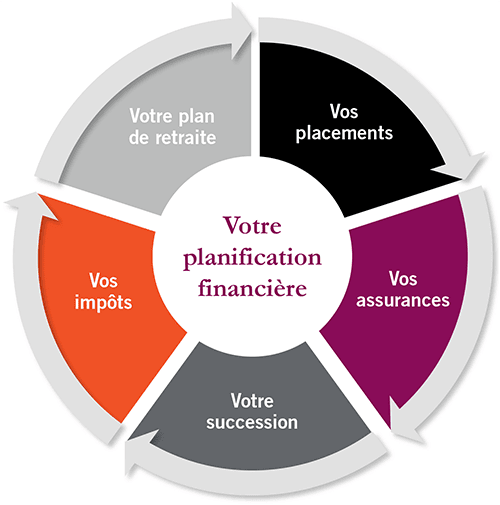

ផែនការហិរញ្ញវត្ថុគឺជារូបភាពពេញលេញនៃហិរញ្ញវត្ថុបច្ចុប្បន្នរបស់អ្នក គោលដៅហិរញ្ញវត្ថុរបស់អ្នក និងយុទ្ធសាស្រ្តទាំងអស់ដែលអ្នកបានកំណត់ដើម្បីសម្រេចបាននូវគោលដៅទាំងនោះ។ ផែនការហិរញ្ញវត្ថុល្អគួរតែរួមបញ្ចូលព័ត៌មានលម្អិតនៃ សាច់ប្រាក់របស់អ្នក, ការសន្សំរបស់អ្នក បំណុលរបស់អ្នក ការវិនិយោគរបស់អ្នក ការធានារ៉ាប់រងរបស់អ្នក និងធាតុផ្សេងទៀតនៃជីវិតហិរញ្ញវត្ថុរបស់អ្នក។

គ្មាននរណាម្នាក់ខ្វល់ពីសុខុមាលភាពហិរញ្ញវត្ថុរបស់អ្នកច្រើនជាងអ្នកនោះទេ។ ដូច្នេះវាមានសារៈសំខាន់ណាស់ក្នុងការមាន ផែនការហិរញ្ញវត្ថុសម្រាប់ខ្លួនអ្នក. ការមានផែនការហិរញ្ញវត្ថុរឹងមាំនឹងអនុញ្ញាតឱ្យអ្នកសន្សំប្រាក់ ទិញអ្វីដែលអ្នកពិតជាចង់បាន និងសម្រេចបាននូវគោលដៅរយៈពេលវែង ដូចជាការសន្សំសម្រាប់មហាវិទ្យាល័យ និងការចូលនិវត្តន៍ជាដើម។

ទទួលបានប្រាក់រង្វាន់ 200% បន្ទាប់ពីការដាក់ប្រាក់ដំបូងរបស់អ្នក។ ប្រើលេខកូដផ្សព្វផ្សាយនេះ៖ argent2035

តាមគំនិតរបស់ខ្ញុំ ការធ្វើផែនការហិរញ្ញវត្ថុគឺចាំបាច់ ជាពិសេសសម្រាប់ស្ត្រី ដោយសារតែគម្លាតប្រាក់បៀវត្សរ៍យេនឌ័រ។ វាក៏ជួយអ្នកឱ្យសម្រេចបាន។ សេរីភាពហិរញ្ញវត្ថុ.

នៅក្នុងអត្ថបទនេះ ខ្ញុំនឹងណែនាំអ្នកអំពីអ្វីគ្រប់យ៉ាងដែលអ្នកត្រូវដឹង ដើម្បីរៀបចំផែនការសម្រាប់អនាគតហិរញ្ញវត្ថុរបស់អ្នក។ បន្តអាន, បន្ទាប់មកត្រៀមខ្លួនដើម្បីចាត់វិធានការដើម្បីចាប់ផ្តើមផែនការហិរញ្ញវត្ថុផ្ទាល់ខ្លួនរបស់អ្នក។

តើផែនការហិរញ្ញវត្ថុគឺជាអ្វី?

ការធ្វើផែនការហិរញ្ញវត្ថុគឺជាដំណើរការបន្តដែល កាត់បន្ថយភាពតានតឹងរបស់អ្នកអំពីលុយនឹងបំពេញតម្រូវការបច្ចុប្បន្នរបស់អ្នក និងជួយអ្នកបង្កើតសំបុកពងមាន់សម្រាប់គោលដៅរយៈពេលវែងរបស់អ្នក ដូចជាការចូលនិវត្តន៍ជាដើម។ វាមានសារៈសំខាន់ព្រោះវាអនុញ្ញាតឱ្យអ្នកទទួលបានច្រើនបំផុតពីទ្រព្យសម្បត្តិរបស់អ្នក និងជួយធានាថាអ្នកសម្រេចបាននូវគោលដៅនាពេលអនាគតរបស់អ្នក។

Elle មិនមែនសម្រាប់តែអ្នកមាននោះទេ។ ៖ ការបង្កើតផែនទីបង្ហាញផ្លូវសម្រាប់អនាគតហិរញ្ញវត្ថុរបស់អ្នកគឺសម្រាប់មនុស្សគ្រប់គ្នា។ អ្នកអាចធ្វើផែនការហិរញ្ញវត្ថុដោយខ្លួនឯង ឬទទួលបានជំនួយពីអ្នកជំនាញរៀបចំផែនការហិរញ្ញវត្ថុ។ សូមអរគុណចំពោះសេវាកម្មអនឡាញដូចជា ទីប្រឹក្សា robo, ការទទួលបានជំនួយក្នុងការរៀបចំផែនការហិរញ្ញវត្ថុគឺមានតម្លៃសមរម្យ និងអាចចូលដំណើរការបានច្រើនជាងពេលណាទាំងអស់។

| អ្នកភ្នាល់ | ប្រាក់រង្វាន់ | ភ្នាល់ឥឡូវនេះ |

|---|---|---|

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 1950 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : argent2035 |  |

| ✔️ប្រាក់រង្វាន់ ៖ រហូតដល់ €1500 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមកាស៊ីណូធំទូលាយ 🎁 លេខកូដហើរ : argent2035 |  |

| ✔️ ប្រាក់រង្វាន់៖ រហូតដល់ 1750 € + 290 CHF 💸 ផលប័ត្រនៃកាស៊ីណូកំពូល 🎁 លេខកូដហើរ : 200euros |  |

អ្វីដែលត្រូវធ្វើដំបូង

ចូរចាប់ផ្តើមដោយបង្កើតបញ្ជីនៃអ្វីដែលអ្នកនឹងត្រូវឆ្ពោះទៅរកសុវត្ថិភាពហិរញ្ញវត្ថុ។ ធាតុទាំងនេះខាងក្រោមមានសារៈសំខាន់សម្រាប់ផែនការហិរញ្ញវត្ថុរបស់អ្នក៖

- ថវិកាប្រចាំខែដើម្បីជួយអ្នករក្សាការចំណាយរបស់អ្នកនៅក្រោមប្រាក់ចំណូលរបស់អ្នក។

- ផែនការសម្រាប់សងបំណុល និងការចំណាយរបស់អ្នក (ដោយប្រើថវិការបស់អ្នក)

- ការយល់ដឹងអំពីវិក្កយបត្ររបស់អ្នកទាំងអស់ និងកាលបរិច្ឆេទផុតកំណត់របស់វា។

- គណនីសង្គ្រោះបន្ទាន់ដែលទទួលបានមូលនិធិពេញលេញ

- ការសន្សំប្រាក់ចូលនិវត្តន៍ ទោះបីជាអ្នកមានចំណូលទាបក៏ដោយ។

- ផលប័ត្រវិនិយោគចម្រុះ

- លំហូរនៃប្រាក់ចំណូលច្រើន។

- ការសន្សំសម្រាប់របស់ផ្សេងទៀតដែលអ្នកចង់បាន (ឧទាហរណ៍ គោលដៅរយៈពេលខ្លី មធ្យម និងវែងរបស់អ្នក)

- ប្រភេទនៃការធានារ៉ាប់រងត្រឹមត្រូវ (ជីវិត សុខភាព ពិការភាព ផ្ទះ ។ល។)

អ្វីដែលត្រូវធ្វើបន្ទាប់

កុំគិតថាវាលឿនពេក ឬយឺតពេលក្នុងការរៀបចំផែនការហិរញ្ញវត្ថុ។ ផ្ទុយទៅវិញ ឥឡូវនេះជាពេលវេលាហើយ។ ល្អឥតខ្ចោះ ចាប់ផ្ដើម !

1. ផែនការសម្រាប់ខ្លួនអ្នក

ប្រសិនបើអ្នកនៅលីវ វាជារឿងសំខាន់ក្នុងការមានផែនការហិរញ្ញវត្ថុដែលមិនត្រឹមតែជួយអ្នកឱ្យសម្រេចបាននូវគោលដៅភ្លាមៗរបស់អ្នកប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងធានាថាអនាគតរបស់អ្នកត្រូវបានយកចិត្តទុកដាក់ផងដែរ។ វាមានន័យថាធ្វើអ្វីៗទាំងអស់ដែលបានរៀបរាប់ខាងលើដោយមិនសន្មតថាអ្វីៗនឹងដំណើរការតាមរបៀបមួយឬផ្សេងទៀត។

កំហុសធំ? សន្មតថាអ្នកជួបនរណាម្នាក់ដែលនឹងមើលថែអ្នក និងថែរក្សាទំនាក់ទំនងហិរញ្ញវត្ថុរបស់អ្នក។

ប្រសិនបើស្ថានភាពទំនាក់ទំនងរបស់អ្នកផ្លាស់ប្តូរ ឬអ្នកបានរៀបការ អ្នកនឹងត្រៀមខ្លួនបានល្អក្នុងការរៀបចំផែនការហិរញ្ញវត្ថុរបស់អ្នកជាមួយគ្នា ប្រសិនបើអ្នកមានរឿងសម្រាប់ខ្លួនអ្នករួចហើយ។

2. ផែនការសម្រាប់អាពាហ៍ពិពាហ៍របស់អ្នក។

ប្រសិនបើអ្នករៀបការហើយ ឬមានមនុស្សជាទីស្រលាញ់ អ្នកគួរតែចូលរួមក្នុងផ្នែកហិរញ្ញវត្ថុរបស់អ្នកជាក្រុម។ ពិភាក្សាអំពីថវិកា និងគោលដៅហិរញ្ញវត្ថុរបស់អ្នក ហើយធ្វើការសម្រេចចិត្តផ្នែកហិរញ្ញវត្ថុជាមួយគ្នា។ ស្វែងយល់ពីកន្លែងដែលលុយរបស់អ្នកទៅ និងចំនួនប្រាក់ដែលអ្នកមាននៅក្នុងការសន្សំ និងការវិនិយោគ។ និយាយអីញ្ចឹង នេះជាអត្ថបទដែលបង្ហាញអ្នក។ របៀបគ្រប់គ្រងហិរញ្ញវត្ថុរបស់អ្នកនៅពេលដែលអ្នកទើបរៀបការ។

- តើយើងគួរមានគណនីរួម ឬគណនីដាច់ដោយឡែក?

ការមានគណនីរួមគ្នាគឺអស្ចារ្យណាស់ ប៉ុន្តែខ្ញុំក៏ជឿជាក់ផងដែរក្នុងការមានគណនីសន្សំផ្ទាល់ខ្លួនរបស់អ្នក។ ប្រសិនបើអ្នកជាស្ត្រី នោះវាសំខាន់ណាស់សម្រាប់អ្នកក្នុងការអភិវឌ្ឍអារម្មណ៍សុវត្ថិភាពរបស់អ្នក និងមាន 'របស់អ្នក' ដែលអ្នកនាំយកមកតុ។

ប៉ុន្តែកុំមានអារម្មណ៍ថាមានកាតព្វកិច្ចរក្សាគណនីផ្ទាល់ខ្លួនរបស់អ្នកជាសម្ងាត់។ ចងចាំអាពាហ៍ពិពាហ៍និង ទំនាក់ទំនងដែលបានប្តេជ្ញាចិត្តគឺផ្អែកលើភាពបើកចំហ និងភាពស្មោះត្រង់.

មិនថាអ្នករួមដៃជាមួយដៃគូរបស់អ្នក ឬទៅតែម្នាក់ឯងនោះទេ ផ្លូវទៅកាន់ឯករាជ្យភាពផ្នែកហិរញ្ញវត្ថុមិនតែងតែងាយស្រួល និងត្រួសត្រាយឥតខ្ចោះនោះទេ។ ប៉ុន្តែកុំអស់សង្ឃឹម; វាដល់ពេលហើយដើម្បីរមៀលដៃអាវរបស់យើងហើយធ្វើឱ្យដៃរបស់យើងកខ្វក់។ ត្រូវហើយ វាដល់ពេលដែលត្រូវរៀនពីរបៀបបង្កើតផែនការហិរញ្ញវត្ថុរឹងមាំ។

តើធ្វើដូចម្តេចដើម្បីបង្កើតផែនការហិរញ្ញវត្ថុរឹងមាំ?

ឥឡូវនេះសូមមើលពីរបៀបបង្កើតផែនការហិរញ្ញវត្ថុដ៏ល្អ។ ខាងក្រោមនេះ អ្នកនឹងឃើញជំហានដប់ដើម្បីបង្កើតផែនការហិរញ្ញវត្ថុរឹងមាំ។

1. សរសេរគោលដៅហិរញ្ញវត្ថុរបស់អ្នក។

រឿងដំបូងឆ្ពោះទៅរកការធ្វើផែនការហិរញ្ញវត្ថុគឺការកំណត់គោលដៅ។ ការមានគោលដៅហិរញ្ញវត្ថុ គឺជាមូលដ្ឋានគ្រឹះនៃភាពជោគជ័យផ្នែកហិរញ្ញវត្ថុរបស់អ្នក។ យ៉ាងណាមិញ អ្នកត្រូវតែដឹងពីអ្វីដែលអ្នកចង់ធ្វើ ដើម្បីសម្រេចវា។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលនិយាយអំពីការកំណត់គោលដៅ អ្នកចង់ធ្វើឱ្យប្រាកដថាគោលដៅរបស់អ្នកត្រូវបានកំណត់ឱ្យបានល្អ និងកំណត់អាទិភាពទៅតាមនោះ។

វាពិតជាល្អណាស់ដែលមាន គោលដៅដ៏អស្ចារ្យ និងថ្លៃថ្នូរ ! ប៉ុន្តែត្រូវប្រាកដថាចែកវាទៅជាបំណែកតូចៗ។ វិធីនេះ អ្នកមិនរវល់ខ្លាំងក្នុងការព្យាយាមសម្រេចវាទេ ហើយអ្នកអាចវាស់វែងវឌ្ឍនភាពរបស់អ្នកបានយ៉ាងងាយស្រួល។

2. បង្កើតមូលនិធិសង្គ្រោះបន្ទាន់

វាក៏សំខាន់ផងដែរដែលគោលដៅមួយក្នុងចំណោមគោលដៅរបស់អ្នករួមមានផែនការសម្រាប់ដោះស្រាយភាពអាសន្ន។ អ្នកចង់ប្រាកដថាអ្នកបានត្រៀមខ្លួនដើម្បីទប់ទល់នឹងព្យុះ។ បើមិនដូច្នេះទេ អ្នកនឹងឃើញខ្លួនឯងជាប់បំណុលទៀត។

3. សងបំណុលរបស់អ្នក។

ដើម្បីឱ្យផែនការហិរញ្ញវត្ថុរបស់អ្នកមានភាពរឹងមាំ អ្នកក៏ត្រូវគិតអំពីការសងបំណុលរបស់អ្នកផងដែរ។ ជាអកុសល អ្នកពិតជាមិនអាចចាប់ផ្តើមអនាគតហិរញ្ញវត្ថុរបស់អ្នកបានទេ ប្រសិនបើអ្នកមានបំណុលច្រើន។

រវាងអត្រាការប្រាក់ហួសហេតុ ការបង់ប្រាក់ប្រចាំខែអប្បបរមាដ៏ធំ និងការខូចខាតដែលបំណុលជាច្រើនអាចធ្វើចំពោះពិន្ទុឥណទានរបស់អ្នក វាជាការប្រសើរក្នុងការសងបំណុលរបស់អ្នកជាមុនសិន។

| អ្នកភ្នាល់ | ប្រាក់រង្វាន់ | ភ្នាល់ឥឡូវនេះ |

|---|---|---|

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 1950 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : 200euros | | |

| ✔️ប្រាក់រង្វាន់ ៖ រហូតដល់ €1500 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមកាស៊ីណូធំទូលាយ 🎁 លេខកូដហើរ : 200euros | |

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 1950 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : WULLI | |

បង្កើតយុទ្ធសាស្រ្តសងបំណុល ហើយអត់ធ្មត់ ប៉ុន្តែត្រូវជាប់លាប់នៅពេលអ្នកព្យាយាមដើម្បីក្លាយជាអ្នកគ្មានបំណុល។ នេះនែ អាថ៌កំបាំងដែលមិនអាចកាត់ថ្លៃបានដើម្បីសងបំណុលរបស់អ្នកយ៉ាងឆាប់រហ័ស.

នេះគឺជាតំណសម្ព័ន្ធដែលបង្ហាញអ្នក។ 30 គន្លឹះក្នុងការសន្សំ និងចំណាយតិច. ខ្ញុំសូមណែនាំយ៉ាងមុតមាំថាអ្នកទិញវគ្គបណ្តុះបណ្តាលនេះ ព្រោះដូចដែលខ្ញុំបានប្រាប់អ្នកនៅក្នុងវគ្គបណ្តុះបណ្តាលមួយរបស់ខ្ញុំ វាគឺជាវគ្គបណ្តុះបណ្តាលនេះដែលអនុញ្ញាតឱ្យខ្ញុំកម្ចាត់បំណុលរបស់ខ្ញុំកាលពីពីរឆ្នាំមុនបានយ៉ាងឆាប់រហ័ស។

4. បង្កើតផែនការវិនិយោគ

ផែនការវិនិយោគក៏ជាផ្នែកនៃផែនការហិរញ្ញវត្ថុរបស់អ្នកផងដែរ។ បើអ្នកពិតជាចង់សាងទ្រព្យសម្បត្តិ នោះអ្នកត្រូវតែដាក់លុយដើម្បីធ្វើការឲ្យអ្នក។ នេះគឺជាកន្លែងដែលការវិនិយោគចូលមក។

ទោះជាយ៉ាងណាក៏ដោយ មុននឹងវិនិយោគប្រាក់ដែលរកបានដោយលំបាករបស់អ្នក វាជារឿងសំខាន់ដែលត្រូវមានគោលដៅដែលបានកំណត់ឱ្យបានច្បាស់លាស់។ ពិចារណាថាតើការវិនិយោគមានតម្លៃនៅពេលណាដែលអ្នកនឹងត្រូវការប្រាក់របស់អ្នក និងការអត់ឱនរបស់អ្នកចំពោះហានិភ័យ។

ការវិនិយោគគឺជាសកម្មភាពរយៈពេលវែង ហើយដូច្នេះមានហានិភ័យ។ ដូច្នេះអ្នកត្រូវតែប្តេជ្ញាចិត្តទៅវាប្រសិនបើអ្នកពិតជាចង់ឃើញប្រាក់របស់អ្នកកើនឡើង។ តើអ្នកមានការព្រួយបារម្ភអំពីការត្រូវការប្រាក់របស់អ្នកក្នុងការជូនដំណឹងខ្លី? នោះហើយជាអ្វីដែលគណនីសន្សំរបស់អ្នកគឺសម្រាប់។ ដាក់មួយឡែករបស់អ្នក។ ការសន្សំពេលមានអាសន្ន និងប្រាក់របស់អ្នកសម្រាប់គោលដៅរយៈពេលខ្លីរបស់អ្នក។

អ្នកក៏ចង់ធ្វើឱ្យប្រាកដថាអ្នកមានការយល់ដឹងជាមូលដ្ឋាន (យ៉ាងហោចណាស់) នៃការវិនិយោគណាមួយដែលអ្នកកំពុងដាក់ប្រាក់របស់អ្នក (ឧទាហរណ៍ ទីផ្សារភាគហ៊ុន អចលនទ្រព្យ ឬអាជីវកម្មខ្នាតតូច)។

ទទួលបានប្រាក់រង្វាន់ 200% បន្ទាប់ពីការដាក់ប្រាក់ដំបូងរបស់អ្នក។ ប្រើលេខកូដផ្សព្វផ្សាយផ្លូវការនេះ៖ argent2035

ផែនការវិនិយោគរបស់អ្នកគួរតែបញ្ចូលទៅក្នុងថវិកាប្រចាំខែរបស់អ្នក ដែលអ្នកបែងចែកភាគរយជាក់លាក់នៃប្រាក់ចំណូលរបស់អ្នកឆ្ពោះទៅរកគោលដៅវិនិយោគរបស់អ្នក។

5. ទទួលបានការធានារ៉ាប់រងត្រឹមត្រូវ។

បន្ទាប់ពីធ្វើការយ៉ាងលំបាកដើម្បីរកប្រាក់របស់អ្នក រឿងចុងក្រោយដែលអ្នកចង់បានគឺព្រឹត្តិការណ៍ដែលមិននឹកស្មានដល់ដើម្បីលុបបំបាត់អ្នក។ ការធានារ៉ាប់រងគឺជាផែនការបម្រុងទុករបស់អ្នកជាមូលដ្ឋានដែលនឹងការពារទ្រព្យសម្បត្តិរបស់អ្នកក្នុងករណីមានស្ថានភាពជីវិតដែលទាមទារចំនួនទឹកប្រាក់ដ៏ច្រើនដែលត្រូវដោះស្រាយ។

ការធានារ៉ាប់រងរបស់អ្នកគួររួមបញ្ចូលសុខភាព រថយន្ត ពិការភាព ជីវិត ផ្ទះ ឬជួល និងអាជីវកម្ម។ ជាមូលដ្ឋាន អ្នកចង់ការពារអ្វីដែលសំខាន់ និងមានតម្លៃ ដើម្បីធានាថាអ្នក (និងមនុស្សជាទីស្រលាញ់របស់អ្នក) ត្រូវបានការពារផ្នែកហិរញ្ញវត្ថុ។

ការមានការធានារ៉ាប់រងត្រឹមត្រូវអាចប្រែក្លាយអ្វីដែលអាចជាគ្រោះមហន្តរាយធំមួយទៅជាការរអាក់រអួល។

6. បង្កើតផែនការចូលនិវត្តន៍

ដើម្បីមានរបៀបរស់នៅដែលអ្នកសុបិនចង់ចូលនិវត្តន៍ អ្នកត្រូវតែរៀបចំខ្លួនអ្នកឱ្យបានគ្រប់គ្រាន់។ អ្នកនឹងត្រូវគិតថាតើអ្នកត្រូវការប៉ុន្មានសម្រាប់ការចូលនិវត្តន៍របស់អ្នក ដោយគិតទៅលើអតិផរណា និងរបៀបដែលអ្នកមានគម្រោងសន្សំ និងវិនិយោគជាមុនសម្រាប់ពេលវេលានោះក្នុងជីវិតរបស់អ្នក។

7. ផែនការសម្រាប់ពន្ធ

បាទ ពន្ធ! ពន្ធគឺជាការរំខាន ប៉ុន្តែវាប្រាកដជាមិនបាត់ទៅណាមួយក្នុងពេលឆាប់ៗនេះ។ ដូច្នេះត្រូវប្រាកដថាការព្យាករណ៍ប្រាក់ចំណូលរយៈពេលវែងរបស់អ្នករួមបញ្ចូលពន្ធ។ ការខកខានក្នុងការរៀបចំផែនការសម្រាប់ពន្ធអាចជះឥទ្ធិពលយ៉ាងខ្លាំងដល់លំហូរសាច់ប្រាក់របស់អ្នក។

លើសពីនេះ អ្នកប្រាកដជាចង់ពិនិត្យមើលជម្រើសវិនិយោគសន្សំពន្ធ ហើយរក្សាការកាត់ពន្ធដែលពាក់ព័ន្ធដែលអ្នកអាចអនុវត្ត ដើម្បីជួយអ្នកសន្សំប្រាក់លើការបង់ពន្ធ។

| អ្នកភ្នាល់ | ប្រាក់រង្វាន់ | ភ្នាល់ឥឡូវនេះ |

|---|---|---|

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 750 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : 200euros 💸 Cryptos៖ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ប្រាក់រង្វាន់ ៖ រហូតដល់ €2000 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមកាស៊ីណូធំទូលាយ 🎁 Cryptos៖ bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ប្រាក់រង្វាន់៖ រហូតដល់ 1750 € + 290 CHF 💸 កាស៊ីណូគ្រីបតូកំពូល 🎁 Cryptos៖ bitcoin, Dogecoin, etheureum, USDT | |

អ្នកអាចមានគម្រោងអង្គុយជាមួយគណនេយ្យករពន្ធដារ ឬអ្នករៀបចំផែនការហិរញ្ញវត្ថុ ដើម្បីធានាថាផែនការពន្ធរបស់អ្នកគឺគ្រប់គ្រាន់។ អ្នកក៏គួរតែពិនិត្យមើលការបង្ហោះប្លក់របស់យើងអំពីរបៀបកាត់បន្ថយប្រាក់ចំណូលជាប់ពន្ធរបស់អ្នក!

8. បង្កើតផែនការអចលនទ្រព្យ

ការរៀបចំផែនការអចលនៈទ្រព្យមិនមែនជាអ្វីដែលមនុស្សជាច្រើនចូលចិត្តគិតនោះទេ ប៉ុន្តែវាចាំបាច់ណាស់! វាអនុញ្ញាតឱ្យអ្នកកំណត់ឱ្យច្បាស់នូវអ្វីដែលកើតឡើងចំពោះទ្រព្យសម្បត្តិរបស់អ្នកបន្ទាប់ពីអ្នកចាកចេញ។ វានិយាយអំពីការចុះបញ្ជីទ្រព្យសម្បត្តិរបស់អ្នកទាំងអស់ សរសេរឆន្ទៈ និងធ្វើឱ្យវាមានសម្រាប់អ្នកដែលត្រូវការចូលប្រើប្រាស់វា។ អ្នករៀបចំផែនការហិរញ្ញវត្ថុ ឬមេធាវីអចលនទ្រព្យអាចជួយអ្នករៀបចំអ្វីៗបានត្រឹមត្រូវ។

9. ពិនិត្យមើលផែនការរបស់អ្នកឱ្យបានញឹកញាប់ការបញ្ជាក់ហិរញ្ញវត្ថុ

ការធ្វើផែនការហិរញ្ញវត្ថុមានភាពរឹងមាំ លុះត្រាតែមានការពិនិត្យឡើងវិញជាប្រចាំ។ នៅពេលដែលអ្នកបានកំណត់ និងបង្កើតផែនការហិរញ្ញវត្ថុរបស់អ្នក វាមានសារៈសំខាន់ណាស់ក្នុងការត្រួតពិនិត្យផែនការរបស់អ្នកឱ្យបានញឹកញាប់ និងធ្វើការកែតម្រូវចាំបាច់ណាមួយ ប្រសិនបើគោលដៅ ឬស្ថានភាពជីវិតរបស់អ្នកផ្លាស់ប្តូរ។

ឧទាហរណ៏, ប្រហែលជាការធានារ៉ាប់រងរបស់អ្នកត្រូវការផ្លាស់ប្តូរ ការផ្លាស់ប្តូរការអត់ធ្មត់របស់អ្នកចំពោះហានិភ័យ ឬអ្នករៀបការ ឬមានកូន។ យ៉ាងហោចណាស់ អ្នកចង់ពិនិត្យមើលផែនការហិរញ្ញវត្ថុរួមរបស់អ្នកយ៉ាងហោចណាស់រៀងរាល់ប្រាំមួយខែម្តង។

នៅពេលអ្នកពិនិត្យញឹកញាប់ វាកាន់តែងាយស្រួលសម្រាប់អ្នកក្នុងការទប់ទល់នឹងព្រឹត្តិការណ៍ជីវិតដែលមិននឹកស្មានដល់ ត្រលប់មកវិញពីភាពបរាជ័យ និងសម្រេចបាននូវគោលដៅហិរញ្ញវត្ថុរបស់អ្នក។

គិតអំពីអ្វីដែលអ្នកធ្វើដើម្បីរក្សាសុខភាពផ្ទាល់ខ្លួនរបស់អ្នក។ អ្នកដុសធ្មេញ និងងូតទឹកឱ្យបានទៀងទាត់ ដើម្បីរក្សាអនាម័យ និងជៀសវាងជំងឺដែលមិនចាំបាច់ ព្រោះយើងទាំងអស់គ្នាដឹងថា ការឈឺអាចនាំឱ្យប៉ះពាល់ដល់សុខភាពបន្ថែមទៀត ហើយអ្នកប្រាកដជាមិនចង់នោះទេ។ ហើយដោយសារតែអ្នកធ្វើវាញឹកញាប់ វាបានក្លាយជាផ្នែកមួយនៃទម្លាប់ថែទាំសុខភាពប្រចាំថ្ងៃរបស់អ្នក – ជាការប្រសើរណាស់ សម្រាប់ហិរញ្ញវត្ថុរបស់អ្នកក៏ដូចគ្នាដែរ!

10. រក្សាវគ្គសិក្សា ជៀសវាងការចំណាយច្រើន និងរៀនពីកំហុសរបស់អ្នក។

ផ្លូវរបស់អ្នកទៅកាន់ឯករាជ្យភាពផ្នែកហិរញ្ញវត្ថុនឹងមិនតែងតែងាយស្រួលនោះទេ។ វានឹងមានថ្ងៃលំបាក សប្តាហ៍ និងខែ។ ការធ្វើតាមគោលដៅនៃឯករាជ្យភាពផ្នែកហិរញ្ញវត្ថុដែលជាប់នឹងការពន្យាពេលការពេញចិត្តមិនតែងតែជាការសប្បាយនោះទេប៉ុន្តែវាអាចធ្វើបានទាំងស្រុង។

មានផែនការរឹងមាំសម្រាប់ហិរញ្ញវត្ថុរបស់អ្នក ត្រូវមានវិន័យ និងជៀសវាងការចំណាយលើស។ អ្នកនឹងដឹងថាអ្នកនឹងមានអារម្មណ៍ល្អប៉ុណ្ណា នៅពេលដែលអ្នកពិតជាខិតខំប្រឹងប្រែងរួមគ្នាដើម្បីរក្សាថវិការបស់អ្នក។

ខណៈពេលដែលអ្នកកំពុងធ្វើការលើហិរញ្ញវត្ថុរបស់អ្នក អ្នកនៅតែអាចធ្វើខុសជាមួយនឹងលុយរបស់អ្នក ហើយវាមិនអីទេ។ ពេលខ្លះអ្នកប្រហែលជាមិនអាចទប់ទល់នឹងការជម្រុញឱ្យទិញរបស់ដែលមិនមាននៅក្នុងថវិកាភ្លាមៗរបស់អ្នកបានទេ។ ហើយពេលខ្លះ អ្នកនឹងចង់ហែកផែនការហិរញ្ញវត្ថុរបស់អ្នកទាំងស្រុង ព្រោះវាហាក់ដូចជាមិនសប្បាយ។

ទោះយ៉ាងណាក៏ដោយ ដរាបណាអ្នករក្សាហេតុផលរបស់អ្នក ហេតុអ្វីបានជាអ្នកចង់មានសេរីភាពផ្នែកហិរញ្ញវត្ថុ និងខិតខំប្រឹងប្រែងដើម្បីត្រលប់មកវិញយ៉ាងឆាប់រហ័សពីកំហុសរបស់អ្នក។ អ្នកនឹងចេញមកល្អណាស់។ វានិយាយអំពីការវាយតម្លៃកំហុសដែលអ្នកបានធ្វើ ការយល់ដឹងពីមូលហេតុដែលអ្នកបង្កើតវា និងបង្កើតផែនការដើម្បីជៀសវាងការធ្វើវាម្តងទៀត។ បន្ទាប់មក អ្នកនឹងត្រូវយកមេរៀនទាំងនេះ ហើយអនុវត្តវាទៅភាពជោគជ័យនាពេលអនាគតរបស់អ្នក។

គន្លឹះក្នុងការពិនិត្យមើលផែនការហិរញ្ញវត្ថុរបស់អ្នកឱ្យបានញឹកញាប់

នេះគឺជាគន្លឹះមួយចំនួនដើម្បីជួយអ្នកពិនិត្យមើលផែនការហិរញ្ញវត្ថុរបស់អ្នក។

1. បង្កើតទម្លាប់មួយ។

កំណត់ពេលវេលាជារៀងរាល់សប្តាហ៍ ឬយ៉ាងហោចណាស់ម្តងក្នុងមួយខែ ដើម្បីពិនិត្យសុខភាពហិរញ្ញវត្ថុ។ ញ៉ាំកាហ្វេជាមួយខ្លួនឯង ឬដាក់ភ្លេងពិរោះៗ ហើយញ៉ាំតែក្តៅៗនៅផ្ទះ ហើយចំណាយពេលមើលរបស់របរខ្លះ។ វាជាការល្អក្នុងការកំណត់ការរំលឹកនៅលើប្រតិទិនរបស់អ្នក ដូច្នេះអ្នកកុំភ្លេចអំពីការថតនេះ។

2. កំណត់ និងពិនិត្យមើលគោលដៅហិរញ្ញវត្ថុរបស់អ្នក។

ប្រសិនបើអ្នកមិនទាន់មានទេ វាជារឿងសំខាន់ដែលអ្នកត្រូវកំណត់គោលដៅហិរញ្ញវត្ថុរយៈពេលខ្លី និងរយៈពេលវែងរបស់អ្នក ដូច្នេះអ្នកដឹងច្បាស់ថាអ្នកកំពុងធ្វើអ្វីជាមួយលុយរបស់អ្នក។ យូរៗទៅ អ្នកចង់ប្រាកដថាត្រូវពិនិត្យមើលឡើងវិញ និងវាយតម្លៃគោលដៅរបស់អ្នកឡើងវិញ ដើម្បីប្រាកដថាពួកគេនៅតែជាអ្វីដែលអ្នកចង់សម្រេច ហើយថាអ្នកកំពុងស្ថិតនៅលើផ្លូវដើម្បីសម្រេចបាន។

3. ផ្សះផ្សាគណនីធនាគារ និងការទូទាត់វិក្កយបត្ររបស់អ្នក។

ពិនិត្យមើលឥណពន្ធគណនីធនាគាររបស់អ្នកប្រឆាំងនឹងការទូទាត់វិក្កយបត្រដែលអ្នកបានកំណត់ពេល ឬផ្ញើពីមុន។ ត្រូវប្រាកដថាវិក្កយបត្រ/ការសងបំណុលដែលមិនទាន់សម្រេចទាំងអស់ត្រូវបានបង់ ឬតាមកាលវិភាគ។

ប្រៀបធៀបបង្កាន់ដៃរបស់អ្នកជាមួយនឹងប្រតិបត្តិការកាតឥណទានរបស់អ្នក ហើយបញ្ជាក់សមតុល្យ។ ពិនិត្យមើលថវិការបស់អ្នក ហើយប្រៀបធៀបការចំណាយជាក់ស្តែងរបស់អ្នកទៅនឹងអ្វីដែលអ្នកបានគ្រោងទុក។ ម្តងក្នុងមួយខែ កំណត់ថវិការបស់អ្នកសម្រាប់ខែខាងមុខ។

4. ពិនិត្យមើលការសន្សំ និងការវិនិយោគរបស់អ្នក។

ប្រសិនបើអ្នកបានដំឡើងប្រតិបត្តិការដោយស្វ័យប្រវត្តិដើម្បីធ្វើការផ្លាស់ប្តូរទៅកាន់គណនីសន្សំ ឬការវិនិយោគរបស់អ្នក ត្រូវប្រាកដថាពិនិត្យមើលពួកវា។ នេះក៏នឹងរួមបញ្ចូលផងដែរនូវការដាក់ប្រាក់ដោយស្វ័យប្រវត្តិដែលអ្នកបានបង្កើតឡើងដើម្បីចូលទៅក្នុងគណនីចូលនិវត្តន៍របស់អ្នក។ល។

ប្រសិនបើអ្នកមិនទាន់បានដំឡើងស្វ័យប្រវត្តិកម្មទេ ធ្វើ ឬកំណត់ពេលការផ្ទេរប្រាក់ដោយដៃរបស់អ្នកទៅកាន់គណនីសន្សំ និងការវិនិយោគរបស់អ្នក ហើយត្រូវប្រាកដថាពិនិត្យមើល និងធានាថាប្រតិបត្តិការត្រូវបានបញ្ចប់ដោយជោគជ័យ។

ក៏មានគម្រោងពិនិត្យមើលផលប័ត្រវិនិយោគរួមរបស់អ្នកផងដែរ ដើម្បីធ្វើសមតុល្យឡើងវិញ និងធ្វើពិពិធកម្មវាតាមតម្រូវការ ហើយត្រូវប្រាកដថាពិនិត្យមើលថ្លៃសេវារបស់អ្នកផងដែរ!

5. ពិនិត្យមើលគោលនយោបាយធានារ៉ាប់រងរបស់អ្នក។

អ្នកក៏ចង់ធ្វើឱ្យប្រាកដថាអ្នកមានប្រភេទត្រឹមត្រូវ។ ការធានារ៉ាប់រងសម្រាប់ជីវិតរបស់អ្នក។. នេះរួមបញ្ចូលទាំងសុខភាព យានយន្ត ជីវិត ពិការភាព ផ្ទះ ទ្រព្យសម្បត្តិផ្ទាល់ខ្លួន អាជីវកម្ម។ល។

កំណត់ការរំលឹកពីរដងក្នុងមួយឆ្នាំ ដែលអ្នកអង្គុយចុះ ហើយវាយតម្លៃតម្លៃនៃគោលការណ៍ផ្សេងៗគ្នារបស់អ្នក ហើយទិញទំនិញនៅជុំវិញដើម្បីមើលថាតើមានអ្វីផ្សេងទៀតនៅទីនោះ។ ការផ្សះផ្សាគណនីរបស់អ្នក និងរៀបចំផែនការហិរញ្ញវត្ថុរបស់អ្នក ធានាថាអ្នកដឹងពីអ្វីគ្រប់យ៉ាងដែលកំពុងកើតឡើងជាមួយនឹងលុយរបស់អ្នក ហើយថាអ្នកកំពុងស្ថិតនៅលើផ្លូវដើម្បីសម្រេចបានគោលដៅរបស់អ្នក។

6. ពិនិត្យមើលទ្រព្យសម្បត្តិសុទ្ធរបស់អ្នក។

ទ្រព្យសម្បត្តិសុទ្ធរបស់អ្នកស្ទើរតែអាចត្រូវបានពិពណ៌នាថាជាទែម៉ូម៉ែត្រដែលប្រើដើម្បីវាស់សុខភាពហិរញ្ញវត្ថុរបស់អ្នក ហើយអ្នកចង់តាមដានវា។

អាទិភាពចម្បងរបស់អ្នកគឺត្រូវសងបំណុលឱ្យបានច្រើនតាមដែលអាចធ្វើទៅបាន ដោយចាប់ផ្តើមពីបំណុលដែលមានការប្រាក់ខ្ពស់ បង្កើនទ្រព្យសម្បត្តិរបស់អ្នក ហើយយូរៗទៅទ្រព្យសម្បត្តិសុទ្ធរបស់អ្នកនឹងចាប់ផ្តើមកើនឡើង។

មនុស្សជាច្រើនចាប់ផ្តើមជាមួយនឹងតម្លៃសុទ្ធអវិជ្ជមាន នៅពេលដែលពួកគេចាប់ផ្តើមធ្វើការលើការកែលម្អហិរញ្ញវត្ថុរបស់ពួកគេ ប៉ុន្តែយូរ ៗ ទៅនិងបន្តអនុវត្តទម្លាប់ហិរញ្ញវត្ថុល្អ វានឹងផ្លាស់ប្តូរ។

សំណួរដែលត្រូវសួរនៅពេលពិនិត្យមើលផែនការហិរញ្ញវត្ថុរបស់អ្នក។

នេះគឺជាសំណួរមួយចំនួនដើម្បីជួយអ្នកក្នុងដំណើរការនេះ៖

- តើខ្ញុំបានបោះជំហានអ្វីខ្លះក្នុងខែមុន ដើម្បីខិតទៅជិតគោលដៅរបស់ខ្ញុំ?

- តើមានអ្វីខ្លះដែលនាំខ្ញុំចេញឆ្ងាយពីគោលដៅ?

- តើការចំណាយរបស់ខ្ញុំត្រូវគ្នានឹងតម្លៃស្នូលរបស់ខ្ញុំទេ?

- តើខ្ញុំបានធ្វើខុសអ្វីខ្លះក្នុងខែមុន?

- ហេតុអ្វីបានជាខ្ញុំបង្កើតពួកគេ?

- តើគោលដៅហិរញ្ញវត្ថុរបស់ខ្ញុំនៅតែជាការពិតមែនទេ?

- តើការចំណាយធំៗអ្វីខ្លះនឹងមកដល់ក្នុងពេលឆាប់ៗនេះ?

- តើមូលនិធិសង្គ្រោះបន្ទាន់របស់ខ្ញុំត្រូវបានផ្តល់មូលនិធិពេញលេញជាមួយនឹងការចំណាយ 6-9 ខែដោយផ្អែកលើតម្រូវការមូលដ្ឋានបច្ចុប្បន្នដែលខ្ញុំមានថ្ងៃនេះដែរឬទេ?

- តើខ្ញុំសន្សំបានគ្រប់គ្រាន់ដើម្បីចូលនិវត្តន៍ដោយស្រួលដោយផ្អែកលើចំនួនចូលនិវត្តន៍ដ៏ល្អរបស់ខ្ញុំទេ?

- មិនដឹងចំនួនរបស់អ្នកទេ?

- តើខ្ញុំកំពុងបំពេញគោលដៅសន្សំ និងការវិនិយោគរយៈពេលខ្លីផ្សេងទៀតរបស់ខ្ញុំដែរឬទេ?

- តើខ្ញុំនៅលើផ្លូវជាមួយនឹងការសន្សំរបស់ខ្ញុំសម្រាប់កូនរបស់ខ្ញុំ?

- តើខ្ញុំអាចធ្វើជំហានអ្វីខ្លះដើម្បីប្រាកដថាខ្ញុំមានខែល្អជាងនៅខែក្រោយ?

ព័ត៌មានជំនួយ: រក្សាទុកទិនានុប្បវត្តិដែលអ្នកឆ្លើយសំណួរទាំងនេះ បន្ទាប់មកពិនិត្យមើលធាតុអតីតកាលរបស់អ្នករៀងរាល់ពីរបីខែម្តង។

វាជាវិធីដ៏ល្អមួយដើម្បីរក្សាការលើកទឹកចិត្ត ជាពិសេសនៅពេលដែលអ្នកឃើញវឌ្ឍនភាពដែលអ្នកកំពុងធ្វើក្នុងរយៈពេលមួយ ហើយប្រសិនបើអ្នកបន្តប្តេជ្ញាចិត្តដើម្បីកែលម្អហិរញ្ញវត្ថុរបស់អ្នក អ្នកនឹងឃើញវឌ្ឍនភាព។

សរុបមក…

សូមចងចាំថានេះគឺជាដំណើររបស់អ្នក និងដំណើររបស់អ្នកដ៏ទៃ ដូច្នេះការមានផែនការសម្រាប់ភាពជោគជ័យជាមួយនឹងហិរញ្ញវត្ថុរបស់អ្នកគឺមានសារៈសំខាន់ខ្លាំងណាស់។ ការរៀបចំផែនការជីវិតដែលអ្នកចង់បានគឺ 100% មានតម្លៃវា។

ដើម្បីភ្ជាប់ជាមួយអត្ថបទនេះជាមួយនឹងការណែនាំជាក់ស្តែងបន្ថែមទៀត ខ្ញុំបានឆ្លងកាត់តំណភ្ជាប់មួយដែលត្រូវបានណែនាំយ៉ាងខ្លាំងដោយអ្នកប្រឹក្សាផ្នែកហិរញ្ញវត្ថុ។ ប្រសិនបើអ្នកក៏ចង់ទិញវគ្គបណ្តុះបណ្តាលនេះ នោះអ្វីដែលអ្នកត្រូវធ្វើគឺ ចុចលើតំណនេះ។.

ទុកកង្វល់របស់អ្នកទាំងអស់នៅក្នុងមតិយោបល់

ចែករំលែកនៅលើបណ្តាញសង្គម

commentaire អ៊ុ Laisser