កាលបរិច្ឆេទតម្លៃ និងកាលបរិច្ឆេទប្រតិបត្តិការ

តើថ្ងៃណាដែលខ្ញុំត្រូវដាក់ប្រាក់ ឬដកប្រាក់នៅក្នុងគណនីធនាគាររបស់ខ្ញុំ? សំណួរនេះមានគោលបំណងដោះស្រាយកង្វល់របស់អ្នកជាច្រើនដែលតែងតែរងគ្រោះដោយការគិតប្រាក់ពីធនាគារខ្ពស់ដោយមិនដឹងមូលហេតុ។ ជាការពិត មនុស្សជាច្រើនតែងតែពិបាកយល់អំពីអ្វីដែលកើតឡើងចំពោះគណនីធនាគាររបស់ពួកគេ បន្ទាប់ពីត្រូវបានគិតថ្លៃសេវាខ្ពស់។ ស្ថានភាពនេះត្រូវបានផ្សារភ្ជាប់យ៉ាងសំខាន់ទៅនឹងភាពមិនគ្រប់គ្រាន់ ការអប់រំផ្នែកហិរញ្ញវត្ថុ. តាមពិត តាមរយៈការពិគ្រោះជាមួយប្រតិបត្តិការនៃរបាយការណ៍ធនាគាររបស់យើង យើងអាចឃើញថាមានទិន្នន័យកាលបរិច្ឆេទចំនួនពីរសម្រាប់ពួកវានីមួយៗ។ នេះគឺជាកាលបរិច្ឆេទដែលប្រតិបត្តិការនីមួយៗត្រូវបានអនុវត្ត និងកាលបរិច្ឆេទតម្លៃរបស់វា។

កាលបរិច្ឆេទទាំងពីរមិនតែងតែស្របគ្នាទេ។ ហើយនេះជាមូលហេតុដែលការមិនធ្វើជាម្ចាស់លើគោលគំនិតទាំងនេះជារឿយៗបង្ហាញឱ្យឃើញអ្នកនូវថ្លៃសេវាធនាគារខ្ពស់។ នៅក្នុងអត្ថបទនេះ យើងនឹងពន្យល់តាមរបៀបសាមញ្ញមួយអំពីភាពខុសគ្នារវាងកាលបរិច្ឆេទតម្លៃ និងកាលបរិច្ឆេទប្រតិបត្តិការ។ នេះគឺដើម្បីជួយអ្នកឱ្យដឹងពីរបៀបគ្រប់គ្រងគណនីធនាគាររបស់អ្នក។

Mais avant de commencer, voici mon ebook qui vous permet de maîtriser vos finances.

ទទួលបានប្រាក់រង្វាន់ 200% បន្ទាប់ពីការដាក់ប្រាក់ដំបូងរបស់អ្នក។ ប្រើលេខកូដផ្សព្វផ្សាយនេះ៖ argent2035

តើកាលបរិច្ឆេទអ្វីខ្លះដែលពាក់ព័ន្ធដោយប្រតិបត្តិការធនាគាររបស់យើង?

មានកាលបរិច្ឆេទសំខាន់ពីរនៅក្នុងចលនា និងប្រតិបត្តិការធនាគាររបស់យើង៖ កាលបរិច្ឆេទតម្លៃ និងកាលបរិច្ឆេទគណនេយ្យ។ បន្ថែមពីលើគោលគំនិតទាំងពីរនេះ ចាំបាច់ត្រូវដឹងពី " ថ្ងៃធនាគារ » ពីធនាគាររបស់អ្នក។

តើកាលបរិច្ឆេទតម្លៃគឺជាអ្វី?

នេះគឺជាកាលបរិច្ឆេទដែលឥណទានគណនីចាប់ផ្តើមបង្កើតការប្រាក់ពិតប្រាកដ។ វាក៏អាចយល់បានថាជាកាលបរិច្ឆេទដែលបំណុលឈប់បង្កើតការប្រាក់។ វាជាការសំខាន់ដើម្បីយល់ពីវានៅក្នុងន័យទាំងពីរ។

សម្រាប់ហេតុផលប្រតិបត្តិការ កាលបរិច្ឆេទតម្លៃមិនតែងតែស្របគ្នាជាមួយនឹងធាតុគណនេយ្យនោះទេ។ លំហូរសាច់ប្រាក់ជាទូទៅមានកាលបរិច្ឆេទតម្លៃក្រោយជាងលំហូរចេញ។ ជាងនេះទៅទៀត ប្រសិនបើពួកគេមកពីអង្គភាពផ្សេង ឬមកពីបរទេស ដូច្នេះយើងត្រូវតែយកមកពិចារណានៅពេលប្រើប្រាស់គណនីរបស់យើង។

ឧទាហរណ៍ កាលបរិច្ឆេទតម្លៃនៃមូលប្បទានប័ត្រដែលបានដកនៅថ្ងៃទី 12 ខែមីនាអាចជាថ្ងៃទី 13 ខែមីនា។ កាលបរិច្ឆេទតម្លៃនៃមូលប្បទានប័ត្រដែលបានចេញ និងប្រកាសនៅថ្ងៃទី 10 ខែមករា អាចជាថ្ងៃទី 9 ខែមករា។ ទាំងអស់នេះអាស្រ័យលើចំនួនថ្ងៃធនាគារ។

| អ្នកភ្នាល់ | ប្រាក់រង្វាន់ | ភ្នាល់ឥឡូវនេះ |

|---|---|---|

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 1950 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : argent2035 |  |

| ✔️ប្រាក់រង្វាន់ ៖ រហូតដល់ €1500 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមកាស៊ីណូធំទូលាយ 🎁 លេខកូដហើរ : argent2035 |  |

| ✔️ ប្រាក់រង្វាន់៖ រហូតដល់ 1750 € + 290 CHF 💸 ផលប័ត្រនៃកាស៊ីណូកំពូល 🎁 លេខកូដហើរ : 200euros |  |

ករណីជាក់ស្តែង

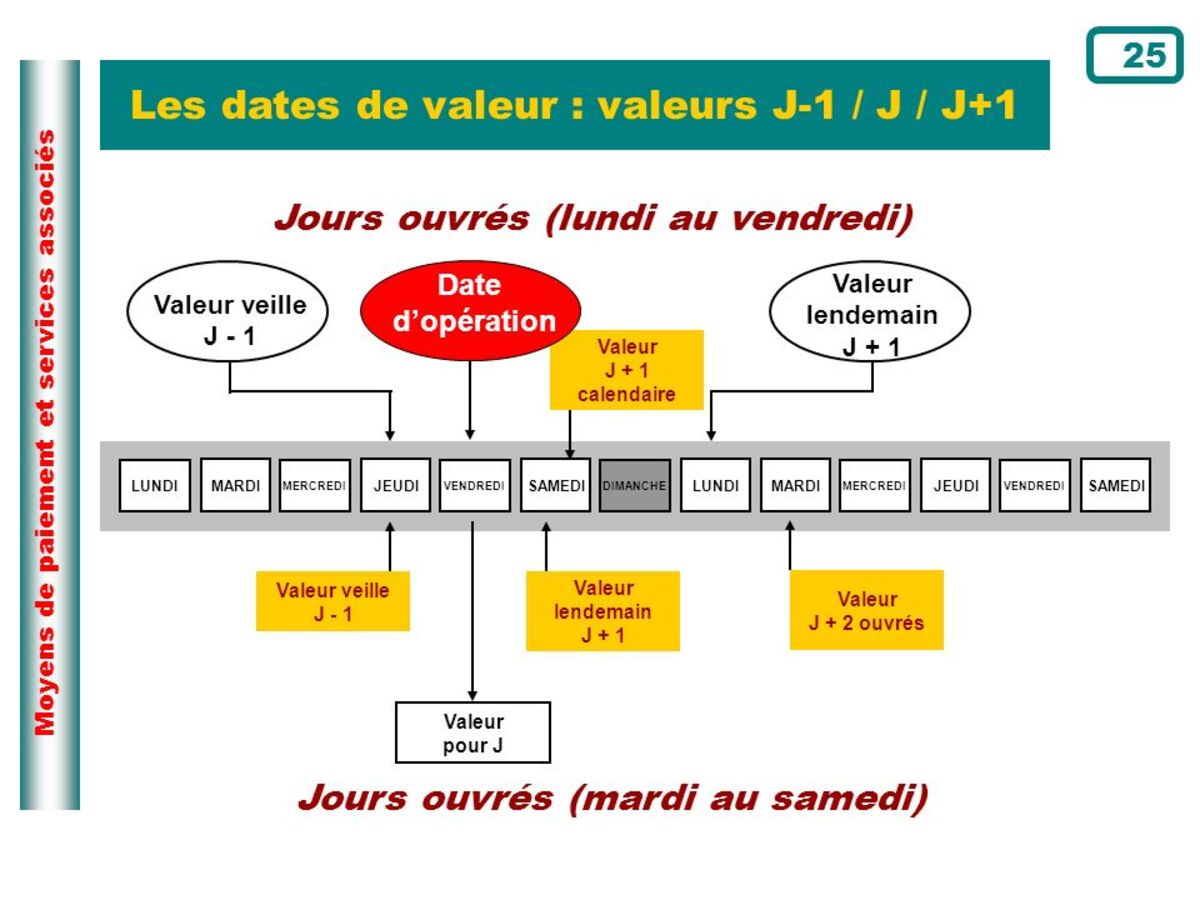

កាលបរិច្ឆេទតម្លៃអាស្រ័យទៅលើលក្ខណៈនៃប្រតិបត្តិការ និងច្បាប់ធនាគារជាធរមាននៅក្នុងប្រទេសរបស់អ្នក។ ការពន្យារពេលនេះអាចត្រូវបានពន្យល់ដោយដំណើរការទិន្នន័យ។ ដូច្នេះ វាជាឡូជីខលដែលវានឹងខុសគ្នាអាស្រ័យលើប្រភេទនៃចលនាហិរញ្ញវត្ថុ។

លុយតម្កល់: នៅពេលដែលបុគ្គលម្នាក់បង់សាច់ប្រាក់ទៅក្នុងគណនីផ្ទាល់ខ្លួនរបស់ពួកគេជារូបិយប័ណ្ណរបស់ពួកគេ នោះចំនួនទឹកប្រាក់ដែលបានបង់ត្រូវបានផ្តល់កាលបរិច្ឆេទតម្លៃភ្លាមៗនៅពេលដែលទទួលបានមូលនិធិ។ ម៉្យាងទៀត ចាប់ពីថ្ងៃបើកដំណើរការ។ ឃ-ថ្ងៃ។

ការទូទាត់តាមមូលប្បទានប័ត្រ៖ កាលបរិច្ឆេទតម្លៃសម្រាប់ប្រតិបត្តិការទូទាត់តាមមូលប្បទានប័ត្រមិនអាចខុសគ្នាលើសពីមួយថ្ងៃនៃថ្ងៃធ្វើការចាប់ពីកាលបរិច្ឆេទដាក់ប្រាក់នោះទេ។. ឃ+១។

ការផ្ទេរប្រាក់តាមធនាគារ និងឥណពន្ធផ្ទាល់. មិនថាវាជាប្រតិបត្តិការឥណពន្ធ ឬឥណទានទេ កាលបរិច្ឆេទតម្លៃមិនអាចពន្យារពេលលើសពីមួយថ្ងៃចាប់ពីថ្ងៃដាក់ប្រាក់បានទេ។ ដែលមានន័យថា កាលបរិច្ឆេទតម្លៃ និងកាលបរិច្ឆេទប្រតិបត្តិការត្រូវតែស្មើគ្នា។

ការទូទាត់តាមកាតធនាគារឥណពន្ធពន្យាពេល. ប្រសិនបើអ្នកមានប័ណ្ណធនាគារឥណពន្ធដែលបានពន្យារពេល ការទូទាត់ត្រូវបានគិតជាបុគ្គលជាមួយនឹងកាលបរិច្ឆេទដំណើរការផ្សេងៗគ្នាដែលត្រូវនឹងថ្ងៃនៃប្រតិបត្តិការ។ ទោះយ៉ាងណាក៏ដោយ ប្រតិបត្តិការទាំងអស់នេះត្រូវបានដកប្រាក់រួមជាមួយនឹងកាលបរិច្ឆេទតម្លៃតែមួយ។

ជំនួយ៖ ពីចំណុចខាងលើ គេអាចកត់សម្គាល់បានថា បុគ្គលមិនគួរទទួលបានប្រាក់បៀវត្សរ៍របស់គាត់នៅថ្ងៃតែមួយដែលត្រូវបានបណ្តេញចេញនោះទេ។ ដោយធ្វើដូច្នេះអ្នកធ្លាក់ចូលទៅក្នុង ប្រាក់លើសធនាគារ ដែលនាំឱ្យ agios ជាបន្តបន្ទាប់។

តើកាលបរិច្ឆេទដំណើរការគឺជាអ្វី?

វាត្រូវគ្នាទៅនឹងកាលបរិច្ឆេទនៃការចុះឈ្មោះប្រតិបត្តិការរបស់អ្នកនៅលើគណនីធនាគាររបស់អ្នក។ កាលបរិច្ឆេទនេះអាចត្រូវបានពន្យារពេលពីកាលបរិច្ឆេទប្រតិបត្តិការនៅក្នុងករណីមួយចំនួន។ ឧទាហរណ៍ក្នុងអំឡុងពេលការបញ្ជាទិញផ្ទេរតាមអ៊ីនធឺណិតនៅថ្ងៃអាទិត្យ។ ស្ថានភាពនេះក៏អាចកើតឡើងផងដែរនៅពេលដាក់មូលប្បទានប័ត្រនៅក្នុងសាខាធនាគាររបស់អ្នក។ ក្នុងករណីទាំងនេះប្រតិបត្តិការត្រូវបានដំណើរការមួយថ្ងៃបន្ទាប់ពីកាលបរិច្ឆេទប្រតិបត្តិការ។

កាលបរិច្ឆេទប្រកាស ឬប្រតិបត្តិការ ?

នេះគឺជាកាលបរិច្ឆេទដែលប្រតិបត្តិការត្រូវបានកត់ត្រា។ ទាំងដោយសារតែវាត្រូវបានអនុវត្តយ៉ាងពិតប្រាកដ ឬដោយសារតែព័ត៌មានទាក់ទងនឹងវាទៅដល់អង្គភាព។ ឧទាហរណ៏, កាលបរិច្ឆេទនៃប្រតិបត្តិការក្នុងការផ្ទេរប្រាក់រវាងអង្គភាពពីរ សម្រាប់អ្នកបង់ប្រាក់ គឺជាថ្ងៃដែលគាត់ផ្ញើ ប៉ុន្តែសម្រាប់អ្នកទទួលផល គឺជាថ្ងៃដែលគាត់ទទួលបាន។

ជាធម្មតា លុះត្រាតែវាជាការផ្ទេរប្រាក់អេឡិចត្រូនិកជាមួយកុំព្យូទ័រដែលភ្ជាប់អ៊ីនធឺណិត កាលបរិច្ឆេទតម្លៃ និងកាលបរិច្ឆេទគណនេយ្យមិនស្របគ្នាទេ។

ដូចដែលយើងបានឃើញនៅក្នុងឧទាហរណ៍ពីមុន កាលបរិច្ឆេទតម្លៃសមហេតុផល ពីព្រោះមានដែនកំណត់ប្រតិបត្តិការដែលរារាំងប្រតិបត្តិការមួយចំនួនមិនឲ្យត្រូវបានអនុវត្តក្នុងពេលតែមួយជាមួយនឹងអតិថិជនបញ្ជាពួកគេ។ វាជារឿងធម្មតាទេ ដែលកើតឡើងដូចនៅក្នុងវិស័យផ្សេងទៀត ជាងវិស័យធនាគារ ប៉ុន្តែស្ថិតក្នុងដែនកំណត់។

ម្យ៉ាងវិញទៀត ស្ថាប័នហិរញ្ញវត្ថុមិនអាចដាក់លក្ខខណ្ឌណាមួយដែលពួកគេចង់បាននោះទេ ប៉ុន្តែផ្ទុយទៅវិញ ធនាគារកណ្តាល ដែលកំណត់ស្តង់ដារដែលត្រូវអនុវត្តតាម។ នេះគឺជាចំនួនអតិបរមានៃថ្ងៃធ្វើការដែលអាចហួសពីការចាប់ផ្តើមប្រតិបត្តិការដោយអតិថិជន រហូតដល់វាមានប្រសិទ្ធភាព។

កាលបរិច្ឆេទតម្លៃដែលអាចអនុវត្តបានអាស្រ័យលើប្រភេទនៃប្រតិបត្តិការដែលយើងអនុវត្ត។ កាលបរិច្ឆេទតម្លៃមិនចាំបាច់ត្រូវគ្នានឹងកាលបរិច្ឆេទគណនេយ្យទេ។ ជាទូទៅវាគឺនៅពេលក្រោយសម្រាប់ឥណទាន និងភ្លាមៗ (និងសូម្បីតែមុននេះ) សម្រាប់ឥណពន្ធ។ វាក៏អាចមានការពន្យារពេលក្នុងដំណើរការប្រតិបត្តិការដោយសារកំហុស (ក្រុមហ៊ុនទាំងអស់ត្រូវបានលាតត្រដាងចំពោះពួកគេ) ឬដោយសារតែទាំងនេះគឺជាករណីពិសេស។

ឧទាហរណ៏, នៅក្នុងចលនាជាក់លាក់ កាលបរិច្ឆេទតម្លៃគឺមុនកាលបរិច្ឆេទគណនេយ្យ។ អង្គភាពហិរញ្ញវត្ថុទាំងអស់មានអំណាចក្នុងការធ្វើឱ្យប្រសើរឡើងនូវលក្ខខណ្ឌដែលកំណត់ដោយធនាគារកណ្តាល ដើម្បីជាប្រយោជន៍ដល់អតិថិជនរបស់ពួកគេ ប៉ុន្តែពួកគេមិនអាចធ្វើឱ្យពួកគេកាន់តែអាក្រក់នោះទេ។

នៅពេលដែលយើងនិយាយអំពីថ្ងៃធ្វើការ ជាក្បួន ទាំងនេះគឺជាថ្ងៃធ្វើការចាប់ពីថ្ងៃច័ន្ទដល់ថ្ងៃសុក្រ។ នៅក្នុងប្រភេទប្រតិបត្តិការមួយចំនួនដែលមានការផ្លាស់ប្តូររវាងអង្គភាព ឬប្រព័ន្ធទូទាត់ផ្សេងទៀត ជារៀងរាល់ឆ្នាំ ថ្ងៃដែលមិនដំណើរការនៃប្រព័ន្ធនីមួយៗត្រូវបានបោះពុម្ពផ្សាយ (ការទូទាត់ និងការទូទាត់។ល។) ហើយលក្ខខណ្ឌនៃប្រតិបត្តិការត្រូវបានគណនាដោយយកការបោះពុម្ពនេះទៅក្នុង ប្រតិទិន។

សារៈសំខាន់នៃកាលបរិច្ឆេទតម្លៃសម្រាប់ការចេញវិក្កយបត្រអាជីវកម្ម

ជាធម្មតាកាលបរិច្ឆេទទាំងពីរស្របគ្នា។ ឧទាហរណ៏, ប្រសិនបើអ្នកដាក់ប្រាក់ចូលក្នុងគណនីរបស់អ្នក កាលបរិច្ឆេទគណនេយ្យ និងតម្លៃគឺដូចគ្នា។ ទោះយ៉ាងណាក៏ដោយ មានឱកាសមួយចំនួនដែលមានអំឡុងពេលដែលយើងហៅ រយៈពេលអណ្តែត. នេះត្រូវបានផលិតដោយការិយាធិបតេយ្យធនាគារ។

| អ្នកភ្នាល់ | ប្រាក់រង្វាន់ | ភ្នាល់ឥឡូវនេះ |

|---|---|---|

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 1950 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : 200euros | | |

| ✔️ប្រាក់រង្វាន់ ៖ រហូតដល់ €1500 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមកាស៊ីណូធំទូលាយ 🎁 លេខកូដហើរ : 200euros | |

| ✔️ ប្រាក់រង្វាន់ ៖ រហូតដល់ € 1950 + 150 ការបង្វិលដោយឥតគិតថ្លៃ 💸 ហ្គេមស្លុតជាច្រើនប្រភេទ 🎁 លេខកូដហើរ : WULLI | |

ភាពខុសគ្នារវាងកាលបរិច្ឆេទតម្លៃ និងកាលបរិច្ឆេទគណនេយ្យគឺពាក់ព័ន្ធក្នុងករណីក្រុមហ៊ុន។ ការដឹងពីពេលវេលាដែលតម្លៃទាំងនេះត្រូវបានផលិត គឺចាំបាច់ណាស់ក្នុងការគ្រប់គ្រងវិក្កយបត្រ លំហូរសាច់ប្រាក់ឱ្យបានត្រឹមត្រូវ និងជៀសវាងការលើសឯកសារ ឬកង្វះសាច់ប្រាក់ងាយស្រួល។

សូមក្រឡេកមើលករណីមួយចំនួនដែលកាលបរិច្ឆេទតម្លៃគឺយឺតជាងកាលបរិច្ឆេទប្រកាស៖

- ការផ្ទេរប្រាក់រវាងធនាគារ។ អាស្រ័យលើអង្គភាពធនាគារដែលពាក់ព័ន្ធដោយការផ្ទេរ កាលបរិច្ឆេទតម្លៃនឹងត្រូវបានកត់ត្រាមួយថ្ងៃនៃថ្ងៃធ្វើការបន្ទាប់ពីកាលបរិច្ឆេទគណនេយ្យ។ យើងប្រាប់អ្នកថាវាត្រូវការពេលប៉ុន្មានដើម្បីធ្វើការផ្ទេរប្រាក់។

- ពិនិត្យប្រាក់បញ្ញើ។ យើងនឹងមានកាលបរិច្ឆេទតម្លៃនៅពេលដែលឥណទានមកដល់ក្នុងគណនីគោលដៅ។ ឧទាហរណ៍ ប្រសិនបើមូលប្បទានប័ត្រត្រូវបានចេញដោយអង្គភាពក្រៅពីរបស់យើង ប្រតិបត្តិការនេះនឹងចំណាយពេលរហូតដល់ពីរថ្ងៃដើម្បីមានប្រសិទ្ធភាព។

ឧទាហរណ៍

លោក Javier ជំពាក់ប្រាក់ លោក Miguel ហើយសម្រេចចិត្តផ្ទេរទៅគាត់។ គាត់នឹងធ្វើបែបនេះមុនពេលចូលគេងតាមរយៈកម្មវិធីរបស់ធនាគាររបស់អ្នក។ លោក Javier មានគណនីធនាគារនៅធនាគារ A និង លោក Miguel នៅធនាគារ B.

លុយនឹងមិនឈានដល់ លោក Miguel ថានៅថ្ងៃបន្ទាប់យើងនឹងទទួលបានកាលបរិច្ឆេទតម្លៃ។ កាលបរិច្ឆេទគណនេយ្យសម្រាប់ប្រតិបត្តិការនេះគឺនៅយប់ដដែលនោះ។

នៅក្នុងសេចក្ដីសង្ខេប

វាមានសារៈសំខាន់ណាស់ក្នុងការយកទៅក្នុងគណនីកាលបរិច្ឆេទនៃប្រតិបត្តិការ ដើម្បីរក្សាតុល្យភាពគណនីរបស់យើងជានិច្ច។

ប៉ុន្តែមុនពេលអ្នកចាកចេញ នេះគឺជាការបណ្តុះបណ្តាលបុព្វលាភដែលនឹងអនុញ្ញាតឱ្យអ្នកសងបំណុលរបស់អ្នកក្នុងរយៈពេលតិចជាងប្រាំមួយសប្តាហ៍

ទទួលបានប្រាក់រង្វាន់ 200% បន្ទាប់ពីការដាក់ប្រាក់ដំបូងរបស់អ្នក។ ប្រើលេខកូដផ្សព្វផ្សាយផ្លូវការនេះ៖ argent2035

ទុកឱ្យយើងមតិយោបល់

commentaire អ៊ុ Laisser