ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಹೇಗೆ

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ಎಂದು ಸಾಮಾನ್ಯವಾಗಿ ವ್ಯಾಖ್ಯಾನಿಸಲಾಗಿದೆ ಭದ್ರತೆಗಳ ಸಹ-ಮಾಲೀಕತ್ವವಾಗಿದೆ ಇದು ವಿವಿಧ ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರಿಗೆ ಉದ್ದೇಶಿಸಿರುವ ಷೇರುಗಳನ್ನು ಹೊಂದಿಸುತ್ತದೆ. ವರ್ಗಾವಣೆ ಮಾಡಬಹುದಾದ ಸೆಕ್ಯುರಿಟಿಗಳಲ್ಲಿ (UCITS) ಸಾಮೂಹಿಕ ಹೂಡಿಕೆಗಾಗಿ ಅವರು ಹೂಡಿಕೆ ಕಂಪನಿಗಳೊಂದಿಗೆ ಅವಿಭಾಜ್ಯ ಅಂಗವಾಗಿದೆ. ಬಂಡವಾಳವು ವೇರಿಯಬಲ್ ಆಗಿದೆ (SICAV). ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಒಳ್ಳೆಯದು.

ಹೂಡಿಕೆ ನಿಧಿಗಳು ತಮ್ಮ ಪ್ರೊಫೈಲ್ಗೆ ಅನುಗುಣವಾದ ಹೂಡಿಕೆ ತಂತ್ರಗಳ ಪ್ರಕಾರ ವಿಕಸನಗೊಳ್ಳುತ್ತವೆ. ತಾತ್ವಿಕವಾಗಿ, ಅವರು ನಿರ್ದಿಷ್ಟ ಭೌಗೋಳಿಕ ಮತ್ತು ವಲಯದ ತರ್ಕದ ಪ್ರಕಾರ ಹೂಡಿಕೆಯನ್ನು ಎದುರಿಸುತ್ತಾರೆ.

ಈ ಲೇಖನದಲ್ಲಿ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಸುಲಭವಾಗಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಹೇಗೆ ಎಂದು ನಾವು ನಿಮಗೆ ತೋರಿಸುತ್ತೇವೆ. ಆದರೆ ನಾವು ಪ್ರಾರಂಭಿಸುವ ಮೊದಲು, ಇಲ್ಲಿ ಹೇಗೆ ಹಂತ ಹಂತವಾಗಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ನಲ್ಲಿ ಹೂಡಿಕೆ. ಹೋಗೋಣ!!!

ನಿಮ್ಮ ಮೊದಲ ಠೇವಣಿ ನಂತರ 200% ಬೋನಸ್ ಪಡೆಯಿರಿ. ಈ ಪ್ರೋಮೋ ಕೋಡ್ ಬಳಸಿ: argent2035

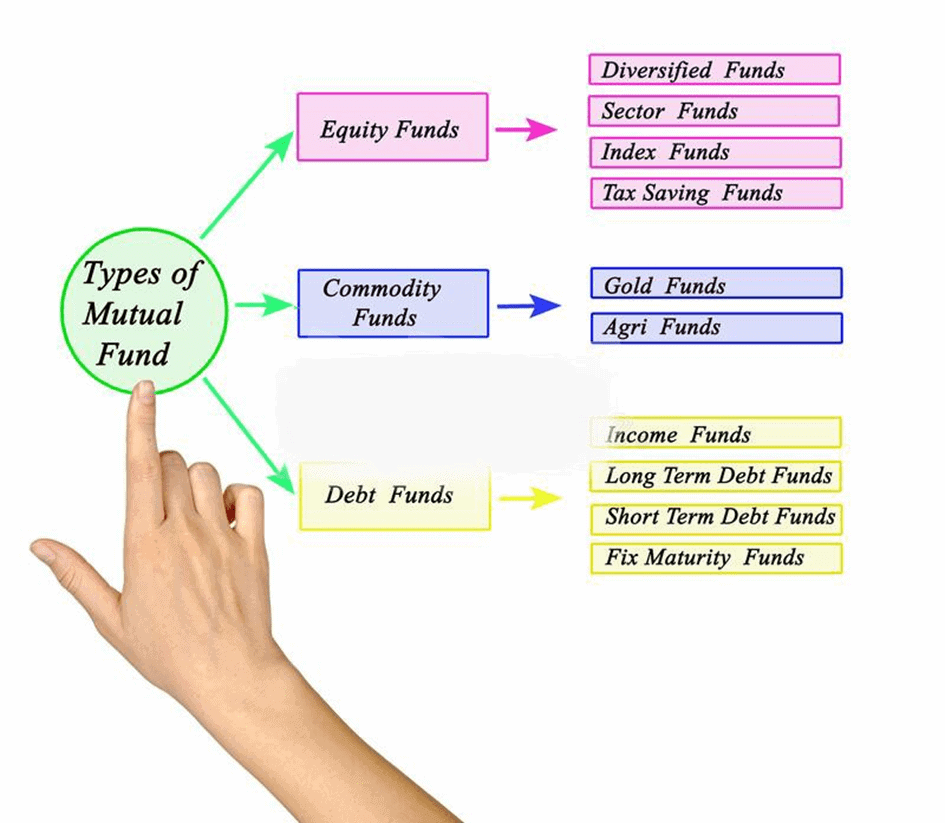

⛳️ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತವೆ?

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ಮುಖ್ಯವಾಗಿ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಹೂಡಿಕೆದಾರರು ಹೊಂದಿರುವ ಹಣಕಾಸಿನ ಹೂಡಿಕೆಗಳ ಗುಂಪನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ. ಅವುಗಳನ್ನು ತಜ್ಞರು (ಪೋರ್ಟ್ಫೋಲಿಯೋ ಮ್ಯಾನೇಜರ್ಗಳು) ನಿರ್ವಹಿಸುತ್ತಾರೆ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳ ಮುಖ್ಯ ಉದ್ದೇಶವೆಂದರೆ ಕಂಪನಿ ಅಥವಾ ಸರ್ಕಾರಿ ಬಾಂಡ್ಗಳಿಗೆ ಸೇರಿದ ಷೇರುಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸಬಹುದಾದ ಸಾಮಾನ್ಯ ನಿಧಿಯನ್ನು ರೂಪಿಸುವ ಸೆಕ್ಯುರಿಟಿಗಳ ಪ್ರಕಾರಗಳನ್ನು ನಿರ್ಧರಿಸುವುದು.

ಅದು ಹೇಳುವುದಾದರೆ, ಹೂಡಿಕೆದಾರರಿಂದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಖರೀದಿಯು ಷೇರುಗಳನ್ನು ಅಥವಾ ನಿಧಿ ಘಟಕಗಳನ್ನು ಖರೀದಿಸುವ ಮೂಲಕ ಅವನು ಹೊಂದಿರುವ ಹಣವನ್ನು ಇನ್ನೊಬ್ಬ ಹೂಡಿಕೆದಾರರೊಂದಿಗೆ ಸಂಗ್ರಹಿಸುತ್ತದೆ. ಹೆಚ್ಚಿನ ಹೂಡಿಕೆದಾರರು ಪಟ್ಟಿಗೆ ಸೇರುತ್ತಿದ್ದಂತೆ ಅವುಗಳನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

ಪ್ರತಿ ಪೋರ್ಟ್ಫೋಲಿಯೊವು ನಿಧಿಯ ಪಾಲನ್ನು ಹೊಂದಿದ್ದು ಅದು ಆದಾಯವನ್ನು ಪಡೆಯಲು ಮತ್ತು ಬಂಡವಾಳ ನಷ್ಟವನ್ನು ಅನುಭವಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ ಎಂಬುದನ್ನು ನೀವು ಗಮನಿಸಬೇಕು.

🌿 ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಹೇಗೆ?

ಟ್ರಾವೆಲ್ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳನ್ನು ಪಡೆದುಕೊಳ್ಳುವ ಆಲೋಚನೆ ನಿಮಗೆ ಬಂದಿದ್ದರೆ, ಇದು ಒಳ್ಳೆಯದು. ಅಂತಿಮವಾಗಿ ನಿಮ್ಮ ವೈಯಕ್ತಿಕ ನಿಧಿಯನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ನೀವು ಅನುಸರಿಸಬೇಕಾದ 5 ಹಂತಗಳನ್ನು ನಾವು ಈಗ ನಿಮಗೆ ಪ್ರಸ್ತುತಪಡಿಸುತ್ತೇವೆ.

✔️ಹಂತ 1: ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಉದ್ದೇಶ ಮತ್ತು ಅವಧಿಯನ್ನು ನಿರ್ಧರಿಸಿ

ನಿಮ್ಮ ಹೂಡಿಕೆಯನ್ನು ಪ್ರಾರಂಭಿಸುವ ಮೊದಲು, ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಅವಧಿಯನ್ನು ನಿರ್ಧರಿಸುವ ಮೊದಲು ನಿಮ್ಮ ಹೂಡಿಕೆಯ ನಿಖರವಾದ ಆರ್ಥಿಕ ಉದ್ದೇಶಗಳನ್ನು ತಿಳಿಯಲು ನೀವು ಮೊದಲು ಮೌಲ್ಯಮಾಪನವನ್ನು ಮಾಡಬೇಕು.

ಒಂದು ಉದಾಹರಣೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ : ಯುವಕರಾಗಿರುವ ಹರಿಕಾರ ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ಹಣವನ್ನು ಉತ್ತಮ ಸಂಖ್ಯೆಯ ವರ್ಷಗಳವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು, ಏಕೆಂದರೆ ಅವರು ಇನ್ನೂ ಅವರ ಮುಂದೆ ಸಾಕಷ್ಟು ಸಮಯವನ್ನು ಹೊಂದಿದ್ದಾರೆ.

ಆದರೆ ಅವನು ಒಂದು ವರ್ಷದೊಳಗೆ ಯೋಜನೆಯನ್ನು ಹೊಂದಿದ್ದರೆ, ಅವನು ತನ್ನ ಯೋಜನೆಗೆ ಅಗತ್ಯವಾದುದನ್ನು ಹೊಂದಲು ಅಲ್ಪಾವಧಿಯ ಹೂಡಿಕೆಯನ್ನು ಮಾಡಬಹುದು, ಅವನು ಸ್ವತಃ ಹೂಡಿಕೆ ಮಾಡಲು ಬಯಸಿದರೆ ನಿವೃತ್ತಿಯೊಂದಿಗೆ ಅದೇ ವಿಷಯ, ಅವನು ಮಾಡಬಹುದು. ದೀರ್ಘಕಾಲ ಅದನ್ನು ಮಾಡಬೇಡಿ.

ಆದರೆ ಅದು ತನ್ನ ಮಕ್ಕಳು ಅಥವಾ ಮೊಮ್ಮಕ್ಕಳಿಗೆ ಪ್ರಯೋಜನವಾಗಬೇಕಾದರೆ, ಅವನು ಗಣನೀಯವಾಗಿ ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆಯನ್ನು ಮಾಡಬಹುದು.

✔️ ಹಂತ 2: ನಿಧಿಯ ಪ್ರಕಾರವನ್ನು ಆರಿಸಿ

ಈ ಹಂತದಲ್ಲಿ ನಿಮಗೆ ಸಹಾಯ ಮಾಡಿದರೆ ನಿಮ್ಮ ಅಪಾಯ ಸಹಿಷ್ಣುತೆ, ಅಪಾಯವನ್ನು ಸ್ವೀಕರಿಸುವ ನಿಮ್ಮ ಸಾಮರ್ಥ್ಯವನ್ನು ಸೂಚಿಸುತ್ತದೆ. ನಿಮ್ಮ ಹಣವನ್ನು ಹೂಡಿಕೆ ಮಾಡುವ ನಿಧಿಯ ಪ್ರಕಾರವನ್ನು ಆಯ್ಕೆಮಾಡುವಾಗ ನೀವು ಸ್ವೀಕರಿಸಬಹುದಾದ ಅಪಾಯದ ಮಟ್ಟವು ಬಹಳ ಮುಖ್ಯವಾಗಿದೆ.

ಒಂದು ಉದಾಹರಣೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ: ನೀವು ಹೆಚ್ಚು ಹಣವನ್ನು ಕಳೆದುಕೊಳ್ಳಲು ಬಯಸದಿದ್ದರೆ, ನೀವು ನಿಶ್ಚಿತ ಆದಾಯದ ನಿಧಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದನ್ನು ಖಂಡಿತವಾಗಿ ಪರಿಗಣಿಸುತ್ತೀರಿ ಅದು ನಿಮಗೆ ಸ್ಥಿರವಾದ ಆದಾಯವನ್ನು ನೀಡುತ್ತದೆ.

ಆದರೆ ನಿಮ್ಮ ಉಳಿತಾಯವನ್ನು ಹೆಚ್ಚಿಸಲು ನೀವು ಬಯಸಿದರೆ, ನೀವು ಸಾಮಾನ್ಯ ಸ್ಟಾಕ್ ಹೂಡಿಕೆ ನಿಧಿಗಳನ್ನು (ಕೆನಡಿಯನ್ ನಿಧಿಗಳು) ಆರಿಸಿಕೊಳ್ಳುತ್ತೀರಿ. ಇದಕ್ಕಾಗಿ ನಾವು ನಿಧಿಯ ಪ್ರೆಸೆಂಟ್ಸ್ ಮಾಡುವ ಹೆಚ್ಚುವರಿ ಅಪಾಯದೊಂದಿಗೆ ನೀವು ಆರಾಮದಾಯಕವಾಗಿರಬೇಕು ಎಂದು ನೀವು ತಿಳಿದುಕೊಳ್ಳಬೇಕು.

ಆದರೆ ನೀವು ರಿಟರ್ನ್ ಮತ್ತು ರಿಸ್ಕ್ ನಡುವೆ ಉತ್ತಮ ಸಮತೋಲನವನ್ನು ಹುಡುಕುತ್ತಿದ್ದರೆ, ಸಮತೋಲಿತ ನಿಧಿಗಳಲ್ಲಿ (ಜಾಗತಿಕ ಇಕ್ವಿಟಿ ಫಂಡ್) ಹೂಡಿಕೆ ಮಾಡುವ ಬಗ್ಗೆ ನೀವು ಯೋಚಿಸಬೇಕಾಗುತ್ತದೆ. ನೀವು ಆಯ್ಕೆ ಮಾಡುವ ನಿಧಿಗಳು ನಿಮ್ಮ ವಿವಿಧ ಹೂಡಿಕೆಗಳಿಗೆ ಸರಿಹೊಂದುತ್ತವೆ ಮತ್ತು ಅವು ನಿಮ್ಮ ಹೂಡಿಕೆ ಯೋಜನೆಯ ಉದ್ದೇಶಗಳಿಗೆ ಅನುಗುಣವಾಗಿರುತ್ತವೆ ಎಂಬುದನ್ನು ನೀವು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬೇಕು.

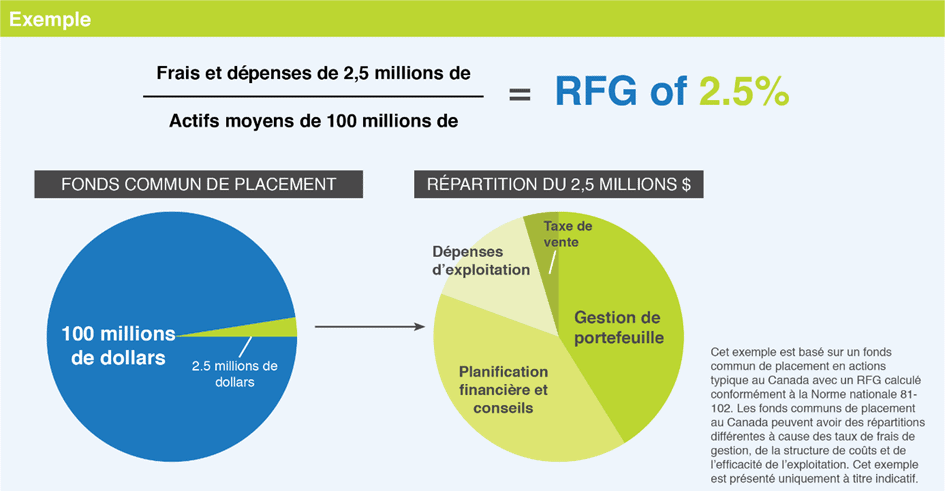

✔️ಹಂತ 3: ಶುಲ್ಕಗಳು ಮತ್ತು ಆದಾಯಗಳ ನಡುವೆ ಹೋಲಿಕೆ ಮಾಡಿ

ಪ್ರತಿ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ನಲ್ಲಿ ಶುಲ್ಕವನ್ನು ನಿರ್ಮಿಸಲಾಗಿದೆ ಎಂದು ತಿಳಿದಿರಲಿ, ಆದರೆ ಕೆಲವು ಇತರರಿಗಿಂತ ಹೆಚ್ಚಿನ ಶುಲ್ಕವನ್ನು ಹೊಂದಿವೆ.

ಶುಲ್ಕಗಳು ನಿಮ್ಮ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಆದ್ದರಿಂದ ನೀವು ನೇರವಾಗಿ ಪಾವತಿಸಬೇಕಾದ ಶುಲ್ಕವನ್ನು ದಯವಿಟ್ಟು ತಿಳಿಯಿರಿ, ಉದಾಹರಣೆಗೆ ಸ್ವಾಧೀನ ವೆಚ್ಚಗಳು. ಆದ್ದರಿಂದ ನೀವು ನಿಧಿಯ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ನಿರ್ವಹಣಾ ಅನುಪಾತದೊಂದಿಗೆ ಒಂದೇ ರೀತಿಯ ನಿಧಿಗಳೊಂದಿಗೆ ಹೋಲಿಸಬೇಕಾಗುತ್ತದೆ.

ಮಾರುಕಟ್ಟೆಯ ಸಂದರ್ಭಗಳಲ್ಲಿ ಅದು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ನೋಡಲು ನೀವು ನಿಧಿಯ ಹಿಂದಿನ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಬಳಸಬಹುದು. ಆದರೆ ಭವಿಷ್ಯದಲ್ಲಿ ನಿಧಿಯು ಅದೇ ರೀತಿಯಲ್ಲಿ ವರ್ತಿಸುತ್ತದೆ ಎಂಬುದಕ್ಕೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿ ಇಲ್ಲ.

NB: ನೀವು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ನ ಮಾಲೀಕತ್ವವನ್ನು ಪಡೆಯುವ ಮೊದಲು, ನೀವು ಬಹಿರಂಗಪಡಿಸುವಿಕೆಯ ದಾಖಲೆಗಳಲ್ಲಿ ಸಾಕಷ್ಟು ಸಂಶೋಧನೆಗಳನ್ನು ಮಾಡಬೇಕಾಗುತ್ತದೆ, ನಾವು ಲೆಕ್ಕಪರಿಶೋಧನೆ ಮಾಡಲಾದ ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳು, ಇತ್ತೀಚಿನ ನಿರ್ವಹಣಾ ವರದಿಗಳು ಮತ್ತು ನಿಧಿಯ ಕಾರ್ಯಕ್ಷಮತೆಯ ವರದಿಗಳ ಬಗ್ಗೆ ಮಾತನಾಡಬಹುದು.

ನಿಮ್ಮ ಗುರಿಗಳಿಗೆ ನಿಧಿಯು ಸೂಕ್ತವಾಗಿದೆಯೇ ಎಂದು ನೋಡಲು ಇದು ನಿಮಗೆ ಅವಕಾಶವನ್ನು ನೀಡುತ್ತದೆ. ಈ ದಾಖಲೆಗಳನ್ನು ಪಡೆಯಲು, ನೀವು ನಿಮ್ಮ ಸಲಹೆಗಾರರ ಬಳಿಗೆ ಹೋಗಬಹುದು ಅಥವಾ ನಿಮ್ಮಲ್ಲಿ ಒಂದನ್ನು ಹೊಂದಿಲ್ಲದಿದ್ದರೆ, ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಹೊಂದಿರುವ ಕಂಪನಿಯ ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ನೀವು ಅದನ್ನು ಕಾಣಬಹುದು.

✔️ಹಂತ 4: ನಿಮ್ಮನ್ನು ಸಲಹೆಗಾರ ಅಥವಾ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಕಂಪನಿಯನ್ನು ಕಂಡುಕೊಳ್ಳಿ

ನಿಮ್ಮ ಹಣವನ್ನು ಖರೀದಿಸಲು, ಅವುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು ಅಧಿಕಾರ ಹೊಂದಿರುವ ಕಂಪನಿ ಅಥವಾ ವ್ಯಕ್ತಿಯಿಂದ ಮಾತ್ರ ನೀವು ಹಾಗೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವ ಅಥವಾ ಸಲಹೆ ನೀಡುವ ಪ್ರತಿಯೊಬ್ಬ ವ್ಯಕ್ತಿಯು ಅವನ ಅಥವಾ ಅವಳ ಸ್ಥಳೀಯ ಸೆಕ್ಯುರಿಟೀಸ್ ನಿಯಂತ್ರಕದಲ್ಲಿ ನೋಂದಾಯಿಸಿಕೊಳ್ಳಬೇಕು. ಒಂಟಾರಿಯೊದಲ್ಲಿ, ಸೆಕ್ಯುರಿಟಿಗಳ ಜವಾಬ್ದಾರಿಯುತ ಸಂಸ್ಥೆಯಾಗಿದೆ ಒಂಟಾರಿಯೊ ಸೆಕ್ಯುರಿಟೀಸ್ ಕಮಿಷನ್.

ಸಲಹೆಗಾರರು ನಿಮಗೆ ಹೂಡಿಕೆ ನಿಧಿಯನ್ನು ಮಾರಾಟ ಮಾಡಿದಾಗ, ಅದು ಹೇಗೆ ಸಂಭಾವನೆ ಪಡೆಯುತ್ತದೆ ಎಂಬುದನ್ನು ನೀವು ಅರ್ಥಮಾಡಿಕೊಂಡಿದ್ದೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಅವರು ಕಂಪನಿಯ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳನ್ನು ಮಾರಾಟ ಮಾಡುತ್ತಾರೆಯೇ ಅಥವಾ ಅವರು ನಿರ್ದಿಷ್ಟ ವರ್ಗದ ನಿಧಿಗಳ ಮೇಲೆ ಮಾತ್ರ ಕೇಂದ್ರೀಕರಿಸಿದರೆ ಅವರನ್ನು ಕೇಳಿ.

✔️ಹಂತ 5: ಖರೀದಿ ವಿನಂತಿಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಿ ಮತ್ತು ನಿಮ್ಮ ಖರೀದಿಯನ್ನು ಮಾಡಿ

ಒಮ್ಮೆ ನೀವು ಖರೀದಿಸಲು ಆಯ್ಕೆಮಾಡಿದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಕಂಪನಿಯು ಫಂಡ್ ಫ್ಯಾಕ್ಟ್ಗಳ ನಕಲನ್ನು ನಿಮಗೆ ನೀಡಿದರೆ, ಮೇ 30, 2016 ರಂದು ಬಿಡುಗಡೆ ಮಾಡಿದ ಕಾನೂನಿನ ಪ್ರಕಾರ, ನೀವು ಕೆಲವು ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನೀವು ಸ್ವೀಕರಿಸಬಹುದಾದ ಅಪಾಯದ ಮಟ್ಟ ಮತ್ತು ನೀವು ಹೊಂದಿರುವ ಹೂಡಿಕೆ ಜ್ಞಾನದ ಮಟ್ಟವನ್ನು ಇದು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಮೌಲ್ಯಗಳ ಕಾನೂನುಗಳನ್ನು ಸಮಾಲೋಚಿಸುವ ಮೂಲಕ, ನಿಮ್ಮ ಹಣವನ್ನು ಯಾವ ನಿಧಿಯ ಮೇಲೆ ನೀವು ಹಾಕಬೇಕು ಎಂದು ನಿಮಗೆ ಶಿಫಾರಸುಗಳನ್ನು ಮಾಡುವ ಮೊದಲು ಪ್ರತಿಯೊಬ್ಬ ಸಲಹೆಗಾರನು ಈ ಮಾಹಿತಿಯನ್ನು ಪಡೆಯಬೇಕಾಗುತ್ತದೆ.

ನೀವು ಒಪ್ಪಿದರೆ, ನೀವು ಫಾರ್ಮ್ಗೆ ಸಹಿ ಮಾಡಬೇಕು ಮತ್ತು ನಿಮ್ಮ ವಿವಿಧ ಫೈಲ್ಗಳಲ್ಲಿ ನಕಲನ್ನು ಇಟ್ಟುಕೊಳ್ಳಬೇಕು.

ಹೂಡಿಕೆಯ ವಿಷಯದಲ್ಲಿ, ಪ್ರತಿ ನಿಧಿಗೆ, ನೀವು ಮೊತ್ತವನ್ನು ಠೇವಣಿ ಮಾಡಬೇಕಾಗುತ್ತದೆ ಕನಿಷ್ಠ ($500 ಅಥವಾ $1000). ನಿಮ್ಮ ಹೂಡಿಕೆಗಾಗಿ ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಹೂಡಿಕೆ ನಿಧಿಯನ್ನು ಅವಲಂಬಿಸಿ ಈ ಮೊತ್ತವು ವ್ಯತ್ಯಾಸಗೊಳ್ಳುತ್ತದೆ ಎಂಬುದನ್ನು ಗಮನಿಸಿ.

ನಿಮ್ಮ ಮೊದಲ ಠೇವಣಿ ನಂತರ 200% ಬೋನಸ್ ಪಡೆಯಿರಿ. ಈ ಅಧಿಕೃತ ಪ್ರೋಮೋ ಕೋಡ್ ಬಳಸಿ: argent2035

⛳️ ಮುಚ್ಚಲಾಗುತ್ತಿದೆ

ನಮ್ಮ ಲೇಖನದ ಅಂತ್ಯವನ್ನು ತಲುಪಿದ ನಂತರ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಹೇಗೆ ಎಂದು ನೋಡುವುದು ನಮಗೆ ಒಂದು ಪ್ರಶ್ನೆಯಾಗಿತ್ತು, ಹೂಡಿಕೆ ಮಾಡುವುದು ಒಳ್ಳೆಯದು ಎಂದು ತೋರುತ್ತದೆ.

ಆದರೆ ಮೊದಲನೆಯದಾಗಿ, ನೀವು ಯಾವ ನಿಧಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು ಎಂಬುದರ ಕುರಿತು ನೀವು ಸಂಶೋಧನೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ ಅಥವಾ ವೃತ್ತಿಪರ ಸಲಹೆಯನ್ನು ಪಡೆಯಬೇಕು, ನಿಮ್ಮ ಉದ್ದೇಶಗಳನ್ನು ಈಗಾಗಲೇ ನಿರ್ಣಯಿಸಿ ಮತ್ತು ಖರೀದಿ ಮಾಡುವ ಮೊದಲು ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಅವಧಿಯನ್ನು ನಿರ್ಧರಿಸಿ. ಖರೀದಿಯು ಪೂರ್ಣಗೊಂಡ ನಂತರ, ನಿಮ್ಮ ಹೂಡಿಕೆಯ ವಿಕಾಸವನ್ನು ಗಮನಿಸಿ ಮತ್ತು ನೀವು ಸಮಸ್ಯೆಯನ್ನು ಗಮನಿಸಿದರೆ, ನಿಮ್ಮ ಸಲಹೆಗಾರರನ್ನು ನೇರವಾಗಿ ಸಂಪರ್ಕಿಸಿ ಮತ್ತು ಅವರು ಏನು ಮಾಡಬೇಕೆಂದು ತಿಳಿಯುತ್ತಾರೆ.

🌿 ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು

✔</s>ಹಲವಾರು ನಿಧಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಸಾಧ್ಯವೇ?

ವಾಸ್ತವವಾಗಿ, ನೀವು ಒಂದೇ ಸಮಯದಲ್ಲಿ ಹಲವಾರು ನಿಧಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು! ಇದು ನಿಮ್ಮ ಗುರಿಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ, ಏಕೆಂದರೆ ನಿಮ್ಮ ಹೂಡಿಕೆಗಳು ಮತ್ತು ಅವುಗಳ ಅವಧಿಯನ್ನು ಸಹ ನೀವು ವಿಭಿನ್ನ ಗುರಿಗಳನ್ನು ಹೊಂದಬಹುದು.

✔</s>ನೀವು ಕೆಟ್ಟ ಖರೀದಿಯನ್ನು ಮಾಡಿದರೆ ಏನು ಮಾಡಬೇಕು?

ನೀವು ಮಾಡಿದ ಖರೀದಿಯು ನಿಮ್ಮ ಉದ್ದೇಶಗಳಿಗೆ ಹೊಂದಿಕೆಯಾಗುವುದಿಲ್ಲ ಎಂದು ನೀವು ಅರಿತುಕೊಂಡರೆ, ನಿಮ್ಮ ಆದೇಶದ ಸ್ವೀಕೃತಿ ಮತ್ತು ದೃಢೀಕರಣದ 48 ಗಂಟೆಗಳ ಒಳಗೆ ನೀವು ಖರೀದಿ ಆದೇಶವನ್ನು ರದ್ದುಗೊಳಿಸಬಹುದು. ಮತ್ತು ಈ ನಿಯಮಗಳು ಪ್ರಾಂತ್ಯದಿಂದ ಪ್ರಾಂತ್ಯಕ್ಕೆ ಬದಲಾಗಬಹುದು.

ಹಾಗಿದ್ದಲ್ಲಿ, ನಮಗೆ ಥಂಬ್ಸ್ ಅಪ್ ನೀಡಿ ಮತ್ತು ನಾವು ಎಲ್ಲಿ ಸುಧಾರಿಸಬೇಕೆಂದು ನೀವು ಬಯಸುತ್ತೀರಿ ಎಂಬುದನ್ನು ನಮಗೆ ತಿಳಿಸಲು ಕಾಮೆಂಟ್ಗಳಲ್ಲಿ ನಿಮ್ಮ ಪ್ರತಿಕ್ರಿಯೆಯನ್ನು ನೀಡಿ. ಆದರೆ ನೀವು ಹೊರಡುವ ಮೊದಲು, ಅತ್ಯುತ್ತಮ ಸಾಧನಗಳು ಇಲ್ಲಿವೆ ನಿಮ್ಮ ವ್ಯವಹಾರದ ನಿರ್ವಹಣೆಯನ್ನು ಸುಧಾರಿಸಿ

ಲೇಖನವನ್ನು ನಿಮ್ಮ ಸ್ನೇಹಿತರೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಲು ಮರೆಯಬೇಡಿ. ನಿಮ್ಮ ಅಭಿಪ್ರಾಯಗಳನ್ನು ಕಾಮೆಂಟ್ಗಳಲ್ಲಿ ನಮಗೆ ತಿಳಿಸಿ.

ಪ್ರತ್ಯುತ್ತರ ನೀಡಿ

ಇತ್ತೀಚಿನ ಲೇಖನಗಳು

ಒಟ್ಟು ಗುರಿಗಳ ಮೇಲೆ ಬಾಜಿ ಕಟ್ಟುವುದು ಹೇಗೆ

ಒಟ್ಟು ಗುರಿಗಳ ಬೆಟ್ಟಿಂಗ್ ಅನ್ನು ಎರಡೂ ಆಟಗಾರರು ವ್ಯಾಪಕವಾಗಿ ಬಳಸುತ್ತಾರೆ… ಹೆಚ್ಚು ಓದಿ

ಕಾರ್ಡ್ಗಳಲ್ಲಿ ಬಾಜಿ ಕಟ್ಟುವುದು ಹೇಗೆ

1xbet ನಲ್ಲಿ ಕಾರ್ಡ್ಗಳಲ್ಲಿ ಬಾಜಿ ಕಟ್ಟುವುದು ಹೇಗೆ? ಬುಕ್ ಮಾಡಲು ಫುಟ್ಬಾಲ್ ಆಟಗಾರರ ಮೇಲೆ ಬೆಟ್ಟಿಂಗ್... ಹೆಚ್ಚು ಓದಿ

ಕ್ರೀಡಾ ಬೆಟ್ಟಿಂಗ್ ಬೋನಸ್ ಅನ್ನು ಹೇಗೆ ಬಳಸುವುದು

ನಾನು ಈಗಷ್ಟೇ ನನ್ನ ಪ್ಯಾರಿಯನ್ಸ್ ಕ್ರೀಡಾ ಖಾತೆಯನ್ನು ರಚಿಸಿದ್ದೇನೆ ಮತ್ತು ನಾನು ಪ್ಯಾರಿಯನ್ಸ್ ಕ್ರೀಡಾ ಬೋನಸ್ನಿಂದ ಪ್ರಯೋಜನ ಪಡೆದಿದ್ದೇನೆ.… ಹೆಚ್ಚು ಓದಿ

1xbet ನಲ್ಲಿ ಮೂಲೆಗಳಲ್ಲಿ ಬಾಜಿ ಕಟ್ಟುವುದು ಹೇಗೆ?

ನಿಮ್ಮ ಮುಂದಿನ ಕ್ರೀಡಾ ಪಂತಗಳಲ್ಲಿ ನೀವು ಮೂಲೆಗಳಲ್ಲಿ ಬೆಟ್ಟಿಂಗ್ ಅನ್ನು ಪರಿಗಣಿಸುತ್ತಿದ್ದೀರಾ? ಆನ್... ಹೆಚ್ಚು ಓದಿ

{kind=link}

{kind=link}

{kind=link}