ಮೌಲ್ಯದ ದಿನಾಂಕ ಮತ್ತು ವಹಿವಾಟಿನ ದಿನಾಂಕ

ನನ್ನ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ನಾನು ಠೇವಣಿ ಅಥವಾ ಹಿಂಪಡೆಯಲು ಯಾವ ದಿನಾಂಕದಂದು ಮಾಡಬೇಕು? ಈ ಪ್ರಶ್ನೆಯು ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕ್ ಶುಲ್ಕಗಳು ಏಕೆ ಎಂದು ತಿಳಿಯದೆ ನಿಯಮಿತವಾಗಿ ಬಲಿಪಶುಗಳಾಗಿರುವ ನಿಮ್ಮಲ್ಲಿ ಅನೇಕರ ಕಳವಳಗಳನ್ನು ಪರಿಹರಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. ವಾಸ್ತವವಾಗಿ, ಹೆಚ್ಚಿನ ಶುಲ್ಕವನ್ನು ವಿಧಿಸಿದ ನಂತರ ತಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಏನಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಅನೇಕ ಜನರು ಕಷ್ಟಪಡುತ್ತಾರೆ. ಈ ಪರಿಸ್ಥಿತಿಯು ಮೂಲಭೂತವಾಗಿ ಕೊರತೆಯೊಂದಿಗೆ ಸಂಬಂಧಿಸಿದೆ ಆರ್ಥಿಕ ಶಿಕ್ಷಣ. ವಾಸ್ತವವಾಗಿ, ನಮ್ಮ ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ನ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಸಮಾಲೋಚಿಸುವ ಮೂಲಕ, ಅವುಗಳಲ್ಲಿ ಪ್ರತಿಯೊಂದಕ್ಕೂ ಎರಡು ದಿನಾಂಕದ ಡೇಟಾ ಇರುವುದನ್ನು ನಾವು ನೋಡಬಹುದು. ಇದು ಪ್ರತಿ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ನಡೆಸುವ ದಿನಾಂಕ ಮತ್ತು ಅದರ ಮೌಲ್ಯದ ದಿನಾಂಕವಾಗಿದೆ.

ಎರಡು ದಿನಾಂಕಗಳು ಯಾವಾಗಲೂ ಹೊಂದಿಕೆಯಾಗುವುದಿಲ್ಲ. ಮತ್ತು ಅದಕ್ಕಾಗಿಯೇ ಈ ಪರಿಕಲ್ಪನೆಗಳನ್ನು ಮಾಸ್ಟರಿಂಗ್ ಮಾಡದಿರುವುದು ನಿಮ್ಮನ್ನು ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕಿಂಗ್ ಶುಲ್ಕಗಳಿಗೆ ಒಡ್ಡುತ್ತದೆ. ಈ ಲೇಖನದಲ್ಲಿ, ಮೌಲ್ಯದ ದಿನಾಂಕ ಮತ್ತು ವಹಿವಾಟಿನ ದಿನಾಂಕದ ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು ನಾವು ಸರಳ ರೀತಿಯಲ್ಲಿ ವಿವರಿಸುತ್ತೇವೆ. ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಹೇಗೆ ನಿರ್ವಹಿಸುವುದು ಎಂಬುದನ್ನು ತಿಳಿದುಕೊಳ್ಳಲು ಇದು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

Mais avant de commencer, voici mon ebook qui vous permet de maîtriser vos finances.

ನಿಮ್ಮ ಮೊದಲ ಠೇವಣಿ ನಂತರ 200% ಬೋನಸ್ ಪಡೆಯಿರಿ. ಈ ಪ್ರೋಮೋ ಕೋಡ್ ಬಳಸಿ: argent2035

ನಮ್ಮ ಬ್ಯಾಂಕಿಂಗ್ ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ದಿನಾಂಕಗಳು ಯಾವುವು?

ನಮ್ಮ ಬ್ಯಾಂಕಿಂಗ್ ಚಲನೆಗಳು ಮತ್ತು ಕಾರ್ಯಾಚರಣೆಗಳಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ಎರಡು ದಿನಾಂಕಗಳಿವೆ: ಮೌಲ್ಯ ದಿನಾಂಕ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕ. ಈ ಎರಡು ಪರಿಕಲ್ಪನೆಗಳ ಜೊತೆಗೆ, ತಿಳಿದುಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ " ಬ್ಯಾಂಕ್ ದಿನಗಳು »ನಿಮ್ಮ ಬ್ಯಾಂಕ್ನಿಂದ.

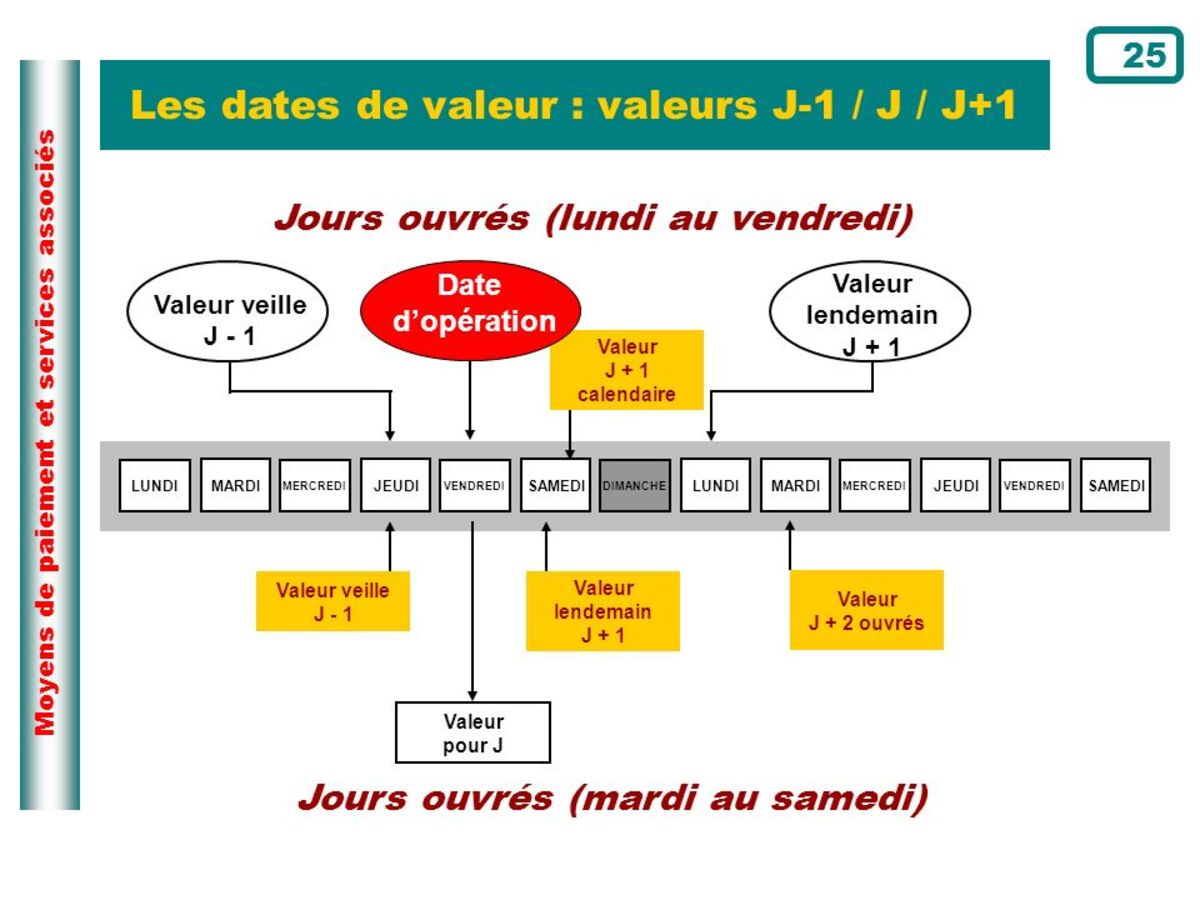

ಮೌಲ್ಯದ ದಿನಾಂಕ ಯಾವುದು?

ಇದು ಖಾತೆಯ ಕ್ರೆಡಿಟ್ ವಾಸ್ತವವಾಗಿ ಆಸಕ್ತಿಯನ್ನು ಹುಟ್ಟುಹಾಕಲು ಪ್ರಾರಂಭವಾಗುವ ದಿನಾಂಕವಾಗಿದೆ. ಸಾಲವು ಬಡ್ಡಿಯನ್ನು ಉತ್ಪಾದಿಸುವುದನ್ನು ನಿಲ್ಲಿಸುವ ದಿನಾಂಕ ಎಂದೂ ಇದನ್ನು ಅರ್ಥೈಸಿಕೊಳ್ಳಬಹುದು. ಇದನ್ನು ಎರಡೂ ಅರ್ಥಗಳಲ್ಲಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ.

ಕಾರ್ಯಾಚರಣೆಯ ಕಾರಣಗಳಿಗಾಗಿ, ಮೌಲ್ಯದ ದಿನಾಂಕವು ಯಾವಾಗಲೂ ಲೆಕ್ಕಪತ್ರ ಪ್ರವೇಶದೊಂದಿಗೆ ಹೊಂದಿಕೆಯಾಗುವುದಿಲ್ಲ. ನಗದು ಒಳಹರಿವುಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಹೊರಹರಿವುಗಳಿಗಿಂತ ನಂತರದ ಮೌಲ್ಯದ ದಿನಾಂಕವನ್ನು ಹೊಂದಿರುತ್ತವೆ. ಇದಲ್ಲದೆ, ಅವರು ಬೇರೆ ಘಟಕದಿಂದ ಅಥವಾ ವಿದೇಶದಿಂದ ಬಂದಿದ್ದರೆ, ನಮ್ಮ ಖಾತೆಗಳನ್ನು ಬಳಸುವಾಗ ನಾವು ಇದನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಬೇಕು.

ಉದಾಹರಣೆಗೆ ಮಾರ್ಚ್ 12 ರಂದು ನಗದೀಕರಿಸಲಾದ ಚೆಕ್ನ ಮೌಲ್ಯದ ದಿನಾಂಕವು ಮಾರ್ಚ್ 13 ಆಗಿರಬಹುದು. ಜನವರಿ 10 ರಂದು ನೀಡಲಾದ ಮತ್ತು ಪೋಸ್ಟ್ ಮಾಡಿದ ಚೆಕ್ನ ಮೌಲ್ಯದ ದಿನಾಂಕವು ಜನವರಿ 9 ಆಗಿರಬಹುದು. ಇದೆಲ್ಲವೂ ಬ್ಯಾಂಕಿಂಗ್ ದಿನಗಳ ಸಂಖ್ಯೆಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

| ಬುಕ್ಕಿಗಳು | ಬೋನಸ್ | ಈಗ ಬಾಜಿ |

|---|---|---|

| ✔</s> ಬೋನಸ್ : ತನಕ €1950 + 150 ಉಚಿತ ಸ್ಪಿನ್ಗಳು 💸 ವ್ಯಾಪಕ ಶ್ರೇಣಿಯ ಸ್ಲಾಟ್ ಯಂತ್ರ ಆಟಗಳು 🎁 ಪ್ರೋಮೊ ಕೋಡ್ : argent2035 |  |

| ✔</s>ಬೋನಸ್ : ತನಕ €1500 + 150 ಉಚಿತ ಸ್ಪಿನ್ಗಳು 💸 ವ್ಯಾಪಕ ಶ್ರೇಣಿಯ ಕ್ಯಾಸಿನೊ ಆಟಗಳು 🎁 ಪ್ರೋಮೊ ಕೋಡ್ : argent2035 |  |

| ✔️ ಬೋನಸ್: ವರೆಗೆ 1750 € + 290 CHF 💸 ಉನ್ನತ ದರ್ಜೆಯ ಕ್ಯಾಸಿನೊಗಳ ಪೋರ್ಟ್ಫೋಲಿಯೊ 🎁 ಪ್ರೋಮೊ ಕೋಡ್ : 200euros |  |

ಪ್ರಾಯೋಗಿಕ ಪ್ರಕರಣಗಳು

ಮೌಲ್ಯದ ದಿನಾಂಕಗಳು ಕಾರ್ಯಾಚರಣೆಗಳ ಸ್ವರೂಪ ಮತ್ತು ನಿಮ್ಮ ದೇಶದಲ್ಲಿ ಜಾರಿಯಲ್ಲಿರುವ ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ. ಈ ವಿಳಂಬವನ್ನು ಡೇಟಾದ ಪ್ರಕ್ರಿಯೆಯಿಂದ ವಿವರಿಸಬಹುದು. ಆದ್ದರಿಂದ ಹಣಕಾಸಿನ ಚಲನೆಯ ಪ್ರಕಾರವನ್ನು ಅವಲಂಬಿಸಿ ಅದು ವಿಭಿನ್ನವಾಗಿರುತ್ತದೆ ಎಂಬುದು ತಾರ್ಕಿಕವಾಗಿದೆ.

ನಗದು ಠೇವಣಿ: ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ತಮ್ಮ ಕರೆನ್ಸಿಯಲ್ಲಿ ತಮ್ಮ ವೈಯಕ್ತಿಕ ಖಾತೆಗೆ ಹಣವನ್ನು ಪಾವತಿಸಿದಾಗ, ಹಣವನ್ನು ಸ್ವೀಕರಿಸಿದ ತಕ್ಷಣ ಪಾವತಿಸಿದ ಮೊತ್ತಕ್ಕೆ ಮೌಲ್ಯದ ದಿನಾಂಕವನ್ನು ನೀಡಲಾಗುತ್ತದೆ. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಕಾರ್ಯಾಚರಣೆಯ ದಿನಾಂಕದಿಂದ, ಡಿ-ದಿನ.

ಚೆಕ್ ಮೂಲಕ ಪಾವತಿ: ಚೆಕ್ ಮೂಲಕ ಪಾವತಿ ವಹಿವಾಟುಗಳ ಮೌಲ್ಯದ ದಿನಾಂಕವು ಠೇವಣಿ ದಿನಾಂಕದಿಂದ ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ವ್ಯವಹಾರ ದಿನಗಳಿಂದ ಭಿನ್ನವಾಗಿರಬಾರದು. D+1.

ಬ್ಯಾಂಕ್ ವರ್ಗಾವಣೆ ಮತ್ತು ನೇರ ಡೆಬಿಟ್ಗಳು. ಇದು ಡೆಬಿಟ್ ಅಥವಾ ಕ್ರೆಡಿಟ್ ವಹಿವಾಟು ಆಗಿರಲಿ, ಮೌಲ್ಯದ ದಿನಾಂಕವನ್ನು ಠೇವಣಿ ದಿನಾಂಕದಿಂದ ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ದಿನ ಮುಂದೂಡಲಾಗುವುದಿಲ್ಲ. ಅದರ ಅರ್ಥ ಮೌಲ್ಯದ ದಿನಾಂಕ ಮತ್ತು ವಹಿವಾಟಿನ ದಿನಾಂಕ ಸಮಾನವಾಗಿರಬೇಕು.

ಮುಂದೂಡಲ್ಪಟ್ಟ ಡೆಬಿಟ್ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಮೂಲಕ ಪಾವತಿ. ನೀವು ಮುಂದೂಡಲ್ಪಟ್ಟ ಡೆಬಿಟ್ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಹೊಂದಿದ್ದರೆ, ವಹಿವಾಟಿನ ದಿನಕ್ಕೆ ಅನುಗುಣವಾಗಿ ವಿಭಿನ್ನ ಪ್ರಕ್ರಿಯೆ ದಿನಾಂಕಗಳೊಂದಿಗೆ ಪಾವತಿಗಳನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಈ ಎಲ್ಲಾ ವಹಿವಾಟುಗಳನ್ನು ಒಂದೇ ಮೌಲ್ಯದ ದಿನಾಂಕದೊಂದಿಗೆ ಡೆಬಿಟ್ ಮಾಡಲಾಗುತ್ತದೆ.

ಟ್ರಿಕ್: ಮೇಲಿನಿಂದ, ಒಬ್ಬನು ತನ್ನ ಸಂಬಳವನ್ನು ವಜಾ ಮಾಡಿದ ಅದೇ ದಿನದಂದು ಪಡೆಯಬಾರದು ಎಂದು ಗಮನಿಸಬಹುದು. ಹಾಗೆ ಮಾಡುವುದರಿಂದ, ನೀವು ಬೀಳುತ್ತೀರಿ ಬ್ಯಾಂಕ್ ಓವರ್ಡ್ರಾಫ್ಟ್ ಇದು ತರುವಾಯ ಅಜಿಯೋಸ್ಗೆ ಕಾರಣವಾಗುತ್ತದೆ.

ಪ್ರಕ್ರಿಯೆಯ ದಿನಾಂಕ ಯಾವುದು?

ಇದು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ನಿಮ್ಮ ಕಾರ್ಯಾಚರಣೆಯ ನೋಂದಣಿ ದಿನಾಂಕಕ್ಕೆ ಅನುರೂಪವಾಗಿದೆ. ಈ ದಿನಾಂಕವು ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ವಹಿವಾಟಿನ ದಿನಾಂಕದಿಂದ ವಿಳಂಬವಾಗಬಹುದು. ಭಾನುವಾರ ಆನ್ಲೈನ್ ವರ್ಗಾವಣೆ ಆದೇಶದ ಸಮಯದಲ್ಲಿ, ಉದಾಹರಣೆಗೆ. ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಶಾಖೆಯಲ್ಲಿ ಚೆಕ್ ಅನ್ನು ಠೇವಣಿ ಮಾಡುವಾಗ ಈ ಪರಿಸ್ಥಿತಿಯು ಸಂಭವಿಸಬಹುದು. ಈ ಸಂದರ್ಭಗಳಲ್ಲಿ ವಹಿವಾಟು ದಿನಾಂಕದ ನಂತರದ ದಿನವನ್ನು ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲಾಗುತ್ತದೆ.

ಪೋಸ್ಟಿಂಗ್ ಅಥವಾ ವಹಿವಾಟಿನ ದಿನಾಂಕ ?

ವಹಿವಾಟನ್ನು ದಾಖಲಿಸಿದ ದಿನಾಂಕ ಇದು. ಒಂದೋ ಅದನ್ನು ನಿಜವಾಗಿ ನಡೆಸಿದ್ದರಿಂದ ಅಥವಾ ಅದಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿಯು ಘಟಕವನ್ನು ತಲುಪಿದೆ. ಉದಾಹರಣೆಗೆ, ಎರಡು ಘಟಕಗಳ ನಡುವಿನ ವರ್ಗಾವಣೆಯಲ್ಲಿ ಕಾರ್ಯಾಚರಣೆಯ ದಿನಾಂಕ, ಪಾವತಿಸುವವರಿಗೆ ಅವನು ಅದನ್ನು ಕಳುಹಿಸುವ ದಿನ, ಆದರೆ ಫಲಾನುಭವಿಗೆ ಅವನು ಅದನ್ನು ಸ್ವೀಕರಿಸುವ ದಿನ.

ಸಾಮಾನ್ಯವಾಗಿ, ಇದು ಆನ್ಲೈನ್ನಲ್ಲಿ ಸಂಪರ್ಕಗೊಂಡಿರುವ ಕಂಪ್ಯೂಟರ್ಗಳೊಂದಿಗೆ ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಹಣ ವರ್ಗಾವಣೆಯಾಗದಿದ್ದರೆ, ಮೌಲ್ಯದ ದಿನಾಂಕ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕವು ಹೊಂದಿಕೆಯಾಗುವುದಿಲ್ಲ.

ಹಿಂದಿನ ಉದಾಹರಣೆಗಳಲ್ಲಿ ನಾವು ನೋಡಿದಂತೆ, ಮೌಲ್ಯದ ದಿನಾಂಕವು ಅರ್ಥಪೂರ್ಣವಾಗಿದೆ ಏಕೆಂದರೆ ಗ್ರಾಹಕರು ಆದೇಶಿಸಿದ ಸಮಯದಲ್ಲಿ ಕೆಲವು ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಕಾರ್ಯಗತಗೊಳಿಸದಂತೆ ತಡೆಯುವ ಕಾರ್ಯಾಚರಣೆಯ ಮಿತಿಗಳಿವೆ. ಇದು ಸಾಮಾನ್ಯವಾಗಿದೆ, ಇದು ಬ್ಯಾಂಕಿಂಗ್ ಹೊರತುಪಡಿಸಿ ಇತರ ವಲಯಗಳಲ್ಲಿ ನಡೆಯುತ್ತದೆ, ಆದರೆ ಮಿತಿಗಳಲ್ಲಿ.

ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಅವರು ಬಯಸುವ ಯಾವುದೇ ಷರತ್ತುಗಳನ್ನು ವಿಧಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ, ಬದಲಿಗೆ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಇದು ಅನುಸರಿಸಬೇಕಾದ ಮಾನದಂಡವನ್ನು ಹೊಂದಿಸುತ್ತದೆ. ಇದು ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಾರಂಭದಿಂದ ಗ್ರಾಹಕರು ಕಾರ್ಯಗತಗೊಳ್ಳುವವರೆಗೆ ಕಳೆಯಬಹುದಾದ ಗರಿಷ್ಠ ಸಂಖ್ಯೆಯ ಕೆಲಸದ ದಿನಗಳು.

ಅನ್ವಯವಾಗುವ ಮೌಲ್ಯದ ದಿನಾಂಕವು ನಾವು ನಡೆಸುವ ವಹಿವಾಟಿನ ಪ್ರಕಾರವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಮೌಲ್ಯದ ದಿನಾಂಕವು ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕದೊಂದಿಗೆ ಹೊಂದಿಕೆಯಾಗಬೇಕಾಗಿಲ್ಲ. ಇದು ಸಾಮಾನ್ಯವಾಗಿ ಕ್ರೆಡಿಟ್ಗಳಿಗೆ ನಂತರ ಮತ್ತು ಡೆಬಿಟ್ಗಳಿಗೆ ತಕ್ಷಣದ (ಮತ್ತು ಮುಂಚೆಯೇ). ದೋಷಗಳ ಕಾರಣದಿಂದಾಗಿ (ಎಲ್ಲಾ ಕಂಪನಿಗಳು ಅವುಗಳಿಗೆ ತೆರೆದುಕೊಳ್ಳುತ್ತವೆ) ಅಥವಾ ಇವು ವಿಶೇಷ ಪ್ರಕರಣಗಳಾಗಿರುವುದರಿಂದ ವಹಿವಾಟು ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ವಿಳಂಬವಾಗಬಹುದು.

ಉದಾಹರಣೆಗೆ, ಕೆಲವು ಚಲನೆಗಳಲ್ಲಿ, ಮೌಲ್ಯದ ದಿನಾಂಕವು ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕದ ಮೊದಲು ಇರುತ್ತದೆ. ಎಲ್ಲಾ ಹಣಕಾಸು ಘಟಕಗಳು ತಮ್ಮ ಗ್ರಾಹಕರ ಪರವಾಗಿ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ನಿಗದಿಪಡಿಸಿದ ಷರತ್ತುಗಳನ್ನು ಸುಧಾರಿಸುವ ಶಕ್ತಿಯನ್ನು ಹೊಂದಿವೆ, ಆದರೆ ಅವುಗಳು ಎಂದಿಗೂ ಅವುಗಳನ್ನು ಕೆಟ್ಟದಾಗಿ ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ.

ನಾವು ಕೆಲಸದ ದಿನಗಳ ಬಗ್ಗೆ ಮಾತನಾಡುವಾಗ, ನಿಯಮದಂತೆ, ಇವುಗಳು ಸೋಮವಾರದಿಂದ ಶುಕ್ರವಾರದವರೆಗೆ ವಾರದ ದಿನಗಳು. ಘಟಕಗಳು ಅಥವಾ ಇತರ ವಸಾಹತು ವ್ಯವಸ್ಥೆಗಳ ನಡುವೆ ವಿನಿಮಯವಿರುವ ಕೆಲವು ರೀತಿಯ ಕಾರ್ಯಾಚರಣೆಗಳಲ್ಲಿ, ಪ್ರತಿ ವರ್ಷವೂ ಪ್ರತಿ ವ್ಯವಸ್ಥೆಯ ಕೆಲಸ ಮಾಡದ ದಿನಗಳನ್ನು ಪ್ರಕಟಿಸಲಾಗುತ್ತದೆ (ಸೆಟಲ್ಮೆಂಟ್ ಮತ್ತು ಕ್ಲಿಯರಿಂಗ್, ಇತ್ಯಾದಿ) ಮತ್ತು ಈ ಪ್ರಕಟಣೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಕಾರ್ಯಾಚರಣೆಗಳ ನಿಯಮಗಳನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಖಾತೆ ಕ್ಯಾಲೆಂಡರ್.

ವ್ಯಾಪಾರ ಇನ್ವಾಯ್ಸಿಂಗ್ಗಾಗಿ ಮೌಲ್ಯದ ದಿನಾಂಕದ ಪ್ರಾಮುಖ್ಯತೆ

ಸಾಮಾನ್ಯವಾಗಿ ಎರಡು ದಿನಾಂಕಗಳು ಹೊಂದಿಕೆಯಾಗುತ್ತವೆ. ಉದಾಹರಣೆಗೆ, ನಿಮ್ಮ ಖಾತೆಗೆ ನೀವು ಠೇವಣಿ ಮಾಡಿದರೆ, ಲೆಕ್ಕಪತ್ರದ ದಿನಾಂಕ ಮತ್ತು ಮೌಲ್ಯವು ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಆದಾಗ್ಯೂ, ನಾವು ಕರೆಯುವ ನಡುವೆ ಒಂದು ಅವಧಿ ಇರುವ ಕೆಲವು ಸಂದರ್ಭಗಳಿವೆ ತೇಲುವ ಅವಧಿ. ಇದನ್ನು ಬ್ಯಾಂಕಿಂಗ್ ಅಧಿಕಾರಶಾಹಿ ಉತ್ಪಾದಿಸುತ್ತದೆ.

| ಬುಕ್ಕಿಗಳು | ಬೋನಸ್ | ಈಗ ಬಾಜಿ |

|---|---|---|

| ✔</s> ಬೋನಸ್ : ತನಕ €1950 + 150 ಉಚಿತ ಸ್ಪಿನ್ಗಳು 💸 ವ್ಯಾಪಕ ಶ್ರೇಣಿಯ ಸ್ಲಾಟ್ ಯಂತ್ರ ಆಟಗಳು 🎁 ಪ್ರೋಮೊ ಕೋಡ್ : 200euros | | |

| ✔</s>ಬೋನಸ್ : ತನಕ €1500 + 150 ಉಚಿತ ಸ್ಪಿನ್ಗಳು 💸 ವ್ಯಾಪಕ ಶ್ರೇಣಿಯ ಕ್ಯಾಸಿನೊ ಆಟಗಳು 🎁 ಪ್ರೋಮೊ ಕೋಡ್ : 200euros | |

| ✔</s> ಬೋನಸ್ : ತನಕ €1950 + 150 ಉಚಿತ ಸ್ಪಿನ್ಗಳು 💸 ವ್ಯಾಪಕ ಶ್ರೇಣಿಯ ಸ್ಲಾಟ್ ಯಂತ್ರ ಆಟಗಳು 🎁 ಪ್ರೋಮೊ ಕೋಡ್ : WULLI | |

ಮೌಲ್ಯದ ದಿನಾಂಕ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕದ ನಡುವಿನ ವ್ಯತ್ಯಾಸವು ಕಂಪನಿಗಳ ಸಂದರ್ಭದಲ್ಲಿ ಪ್ರಸ್ತುತವಾಗಿದೆ. ಇನ್ವಾಯ್ಸ್, ನಗದು ಹರಿವುಗಳನ್ನು ಸರಿಯಾಗಿ ನಿಯಂತ್ರಿಸಲು ಮತ್ತು ಓವರ್ಡ್ರಾಫ್ಟ್ಗಳು ಅಥವಾ ದ್ರವ್ಯತೆ ಕೊರತೆಯನ್ನು ತಪ್ಪಿಸಲು ಈ ಮೌಲ್ಯಗಳನ್ನು ಉತ್ಪಾದಿಸುವ ಸಮಯವನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು ಅತ್ಯಗತ್ಯ.

ಮೌಲ್ಯದ ದಿನಾಂಕವು ಪೋಸ್ಟ್ ಮಾಡುವ ದಿನಾಂಕಕ್ಕಿಂತ ನಂತರದ ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ನೋಡೋಣ:

- ಬ್ಯಾಂಕುಗಳ ನಡುವೆ ವರ್ಗಾವಣೆ. ವರ್ಗಾವಣೆಗೆ ಸಂಬಂಧಿಸಿದ ಬ್ಯಾಂಕಿಂಗ್ ಘಟಕಗಳನ್ನು ಅವಲಂಬಿಸಿ, ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕದ ನಂತರ ಒಂದು ವ್ಯವಹಾರ ದಿನದ ಮೌಲ್ಯದ ದಿನಾಂಕವನ್ನು ದಾಖಲಿಸಲಾಗುತ್ತದೆ. ವರ್ಗಾವಣೆ ಮಾಡಲು ಎಷ್ಟು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ ಎಂದು ನಾವು ನಿಮಗೆ ಹೇಳುತ್ತೇವೆ.

- ಠೇವಣಿ ಚೆಕ್. ಗಮ್ಯಸ್ಥಾನ ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ ಬಂದಾಗ ನಾವು ಮೌಲ್ಯದ ದಿನಾಂಕವನ್ನು ಹೊಂದಿರುತ್ತೇವೆ. ಉದಾಹರಣೆಗೆ, ಚೆಕ್ ಅನ್ನು ನಮ್ಮದಲ್ಲದ ಘಟಕದಿಂದ ನೀಡಿದ್ದರೆ, ಕಾರ್ಯಾಚರಣೆಯು ಪರಿಣಾಮಕಾರಿಯಾಗಲು ಎರಡು ದಿನಗಳವರೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ

ಜೇವಿಯರ್ ಗೆ ಹಣ ನೀಡಬೇಕಿದೆ ಮಿಗುಯೆಲ್ ಮತ್ತು ಅವನಿಗೆ ವರ್ಗಾವಣೆ ಮಾಡಲು ನಿರ್ಧರಿಸುತ್ತಾನೆ. ಅವರು ನಿಮ್ಮ ಬ್ಯಾಂಕಿನ ಅಪ್ಲಿಕೇಶನ್ ಮೂಲಕ ಮಲಗುವ ಮೊದಲು ಇದನ್ನು ಮಾಡುತ್ತಾರೆ. ಜೇವಿಯರ್ ಬ್ಯಾಂಕ್ A ನಲ್ಲಿ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಹೊಂದಿದೆ ಮತ್ತು ಮಿಗುಯೆಲ್ ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಬಿ.

ಹಣ ತಲುಪುವುದಿಲ್ಲ ಮಿಗುಯೆಲ್ ಮರುದಿನ ನಾವು ಮೌಲ್ಯದ ದಿನಾಂಕವನ್ನು ಪಡೆಯುತ್ತೇವೆ. ಈ ಕಾರ್ಯಾಚರಣೆಯ ಲೆಕ್ಕಪತ್ರ ದಿನಾಂಕ ಅದೇ ರಾತ್ರಿ.

ಸಂಕ್ಷಿಪ್ತವಾಗಿ

ನಮ್ಮ ಖಾತೆಗಳನ್ನು ಯಾವಾಗಲೂ ಸಮತೋಲನಗೊಳಿಸಲು ವಹಿವಾಟಿನ ದಿನಾಂಕವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ಆದರೆ ನೀವು ಹೊರಡುವ ಮೊದಲು, ಆರು ವಾರಗಳಿಗಿಂತ ಕಡಿಮೆ ಅವಧಿಯಲ್ಲಿ ನಿಮ್ಮ ಸಾಲಗಳನ್ನು ಮರುಪಾವತಿಸಲು ನಿಮಗೆ ಅನುಮತಿಸುವ ಪ್ರೀಮಿಯಂ ತರಬೇತಿ ಇಲ್ಲಿದೆ

ನಿಮ್ಮ ಮೊದಲ ಠೇವಣಿ ನಂತರ 200% ಬೋನಸ್ ಪಡೆಯಿರಿ. ಈ ಅಧಿಕೃತ ಪ್ರೋಮೋ ಕೋಡ್ ಬಳಸಿ: argent2035

ನಮಗೆ ಒಂದು ಕಾಮೆಂಟ್ ಅನ್ನು ಬಿಡಿ

ಪ್ರತಿಕ್ರಿಯಿಸುವಾಗ