Наркы датасы жана транзакция датасы

Кайсы күнү банктык эсебиме депозит салышым керек же акчаны алуум керек? Бул суроо эмне үчүн экенин билбей туруп, дайыма банктык төлөмдөрдүн курмандыгы болуп жаткан көпчүлүгүңүздөрдүн тынчсыздануусун чечүүгө багытталган. Чынында эле, көп адамдар көп төлөм алынгандан кийин алардын банк эсебине эмне болорун түшүнүү кыйынга турат. Бул абал негизинен жетишсиздик менен байланыштуу каржылык билим берүү. Чынында, банктык көчүрмөбүздүн операцияларын карап чыгуу менен, алардын ар бири үчүн эки дата маалыматы бар экенин көрө алабыз. Бул ар бир операция жасалган дата жана анын баа датасы.

Эки дата дайыма эле дал келе бербейт. Жана ушул себептен улам, бул түшүнүктөрдү өздөштүрүү көп учурда сизди банктык төлөмдөрдүн жогору болушуна дуушар кылат. Бул макалада биз нарк күнү менен бүтүм датасынын ортосундагы айырманы жөнөкөй жол менен түшүндүрөбүз. Бул сиздин банк эсебиңизди кантип башкарууну билүүгө жардам берет.

Mais avant de commencer, voici mon ebook qui vous permet de maîtriser vos finances.

Биринчи депозитиңизден кийин 200% бонус алыңыз. Бул промо кодду колдонуңуз: argent2035

Биздин банктык операциялар кандай даталарга байланыштуу?

Биздин банктык кыймылдарыбызда жана операцияларыбызда негизинен эки дата бар: валюталоо датасы жана эсепке алуу датасы. Бул эки түшүнүктөн тышкары, " банк күндөрү » банкыңыздан.

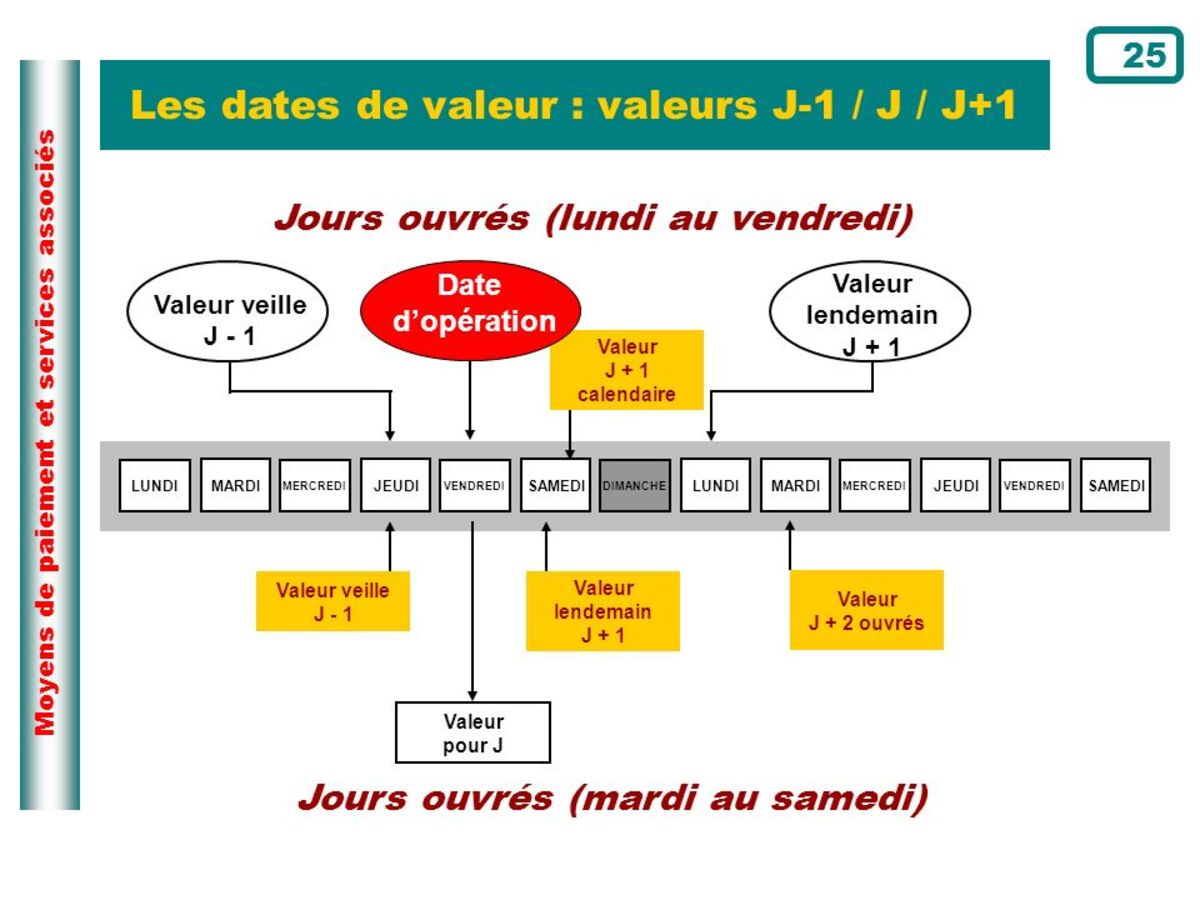

Баалуу күнү кандай?

Бул эсептин кредити иш жүзүндө пайыздарды түзө баштаган дата. Ошондой эле карыз пайыздарды пайда кылууну токтоткон күнү катары түшүнсө болот. Аны эки мааниде тең түшүнүү маанилүү.

Операциялык себептерден улам, баалоо датасы бухгалтердик жазуу менен дайыма эле дал келе бербейт. Акча каражаттарынын агылып кириши, адатта, агып чыгууларга караганда кечирээк бааланат. Андан тышкары, эгерде алар башка уюмдан же чет өлкөдөн келсе, биз эсептерди колдонууда муну эске алышыбыз керек.

Мисалы 12-мартта накталай чектин наркы датасы 13-март болушу мүмкүн. 10-январда берилген жана жайгаштырылган чектин наркы 9-январь болушу мүмкүн. Мунун баары банктык күндөрдүн санына жараша болот.

| Букмекердик | премия | Азыр коюм |

|---|---|---|

| ✔️ премия : чейин €1950 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : argent2035 |  |

| ✔️премия : чейин €1500 + 150 бекер айлануулар 💸 Казино оюндарынын кеңири спектри 🎁 Промокод : argent2035 |  |

| ✔️ Бонус: чейин 1750 € + 290 CHF 💸 Жогорку деңгээлдеги казинолордун портфолиосу 🎁 Промокод : 200euros |  |

Практикалык учурлар

Баалоо даталары баарынан мурда операциялардын мүнөзүнө жана сиздин өлкөдө колдонулуп жаткан банк мыйзамдарына жараша болот. Бул кечиктирүү маалыматтарды иштетүү менен түшүндүрүүгө болот. Демек, бул каржылык кыймылдын түрүнө жараша ар кандай болушу логикалуу болмок.

Акчалай депозит: Жеке адам өз валютасында өздүк эсебине накталай акча төлөгөндө, анда төлөнгөн суммага акча каражаты келип түшкөндө дароо баалоо датасы берилет. Башкача айтканда, ишке кирген күндөн тартып D-күнү.

Чек менен төлөө: Чек боюнча төлөм транзакцияларынын наркы депозиттик датадан бир жумушчу күндөн ашык айырмаланышы мүмкүн эмес. D+1.

Банктык которуулар жана тике дебеттер. Дебеттик же кредиттик транзакция болобу, баалоо датасы депозиттик күндөн тартып бир күндөн ашык кийинкиге жылдырылышы мүмкүн эмес. Кайсы дегенди билдирет баалоо датасы менен транзакция датасы бирдей болушу керек.

Төлөм кийинкиге калтырылган дебеттик банк картасы менен. Эгерде сизде кийинкиге калтырылган дебеттик банктык картаңыз болсо, төлөмдөр транзакциялардын күнүнө туура келген ар кандай иштетүү даталары менен жекече эсепке алынат. Бирок, бул бүтүмдөрдүн бардыгы бир баалоо датасы менен бирге дебеттелет.

Трик : Жогоруда айтылгандардан, ал жумуштан бошотулган күнү эле эмгек акысын алууга тийиш эмес экенин белгилей кетүү керек. Ушундай кылуу менен сиз кирип кетесиз банктык овердрафт бул кийинчерээк агиоско алып келет.

Иштетүү күнү кандай?

Бул сиздин банк эсебиңиздеги операцияңыздын катталган датасына туура келет. Бул дата айрым учурларда транзакция датасынан кийинкиге калтырылышы мүмкүн. Мисалы, жекшемби күнү онлайн которуу тартиби учурунда. Мындай жагдай сиздин банктын бөлүмдөрүнө чек салганда да пайда болушу мүмкүн. Мындай учурларда транзакция операция жасалган күндөн кийинки күнү иштетилет.

Жарыялоо же транзакция датасы ?

Бул транзакция жазылган дата. Же иш жүзүндө аткарылгандыктанбы, же ага тиешелүү маалымат субъектке жеткендиктенби. Мисалы, эки субъекттин ортосундагы которууда операциянын датасы, төлөөчү үчүн ал жөнөткөн күн, ал эми бенефициар үчүн аны алган күн.

Адатта, эгерде бул онлайн туташкан компьютерлер менен электрондук акча которуу болбосо, баалоо датасы жана эсепке алуу датасы дал келбейт.

Мурунку мисалдардан көрүнүп тургандай, нарктын датасы мааниге ээ, анткени белгилүү бир операциялардын кардар буйрутмалары менен бир убакта аткарылышына тоскоол болгон операциялык чектөөлөр бар. Бул нормалдуу көрүнүш, бул банктан башка секторлордогудай эле болот, бирок чектерде.

Башка сөз менен айтканда, каржы институттары каалаган шарттарды таңуулай албайт, тескерисинче борбордук банк сакталышы керек болгон стандартты белгилейт. Бул кардар тарабынан операция башталгандан тартып, ал күчүнө киргенге чейин өтүшү мүмкүн болгон жумушчу күндөрдүн максималдуу саны.

Колдонула турган нарк күнү биз жүргүзгөн транзакциянын түрүнө жараша болот. Баалоо датасы сөзсүз түрдө эсептик датага дал келүүгө тийиш эмес. Кредиттер үчүн көбүнчө кечирээк, ал эми дебеттер үчүн дароо (жана андан да эрте). Ошондой эле каталар (бардык компаниялар аларга дуушар болушат) же бул өзгөчө учурлар болгондуктан, транзакцияларды иштетүүдө кечигүүлөр болушу мүмкүн.

Мисалы, кээ бир кыймылдарда, баалоо датасы эсептик датага чейин болот. Бардык каржы субъектилери Борбордук банк тарабынан белгиленген шарттарды кардарларынын пайдасына жакшыртууга укуктуу, бирок алар эч качан аларды начарлата албайт.

Жумуш күндөрү жөнүндө сөз кылганда, эреже катары, бул иш күндөрү дүйшөмбүдөн жумага чейин. Субъекттердин же башка эсептешүү системаларынын ортосунда алмашуу болгон операциялардын айрым түрлөрүндө жыл сайын ар бир системанын иштебеген күндөрү жарыяланат (эсептешүү жана клиринг ж.б.) жана операциялардын шарттары ушул жарыялоону эске алуу менен эсептелет. эсеп. календарь.

Ишкердик эсеп-фактуралар үчүн нарк күнүнүн мааниси

Адатта эки дата дал келет. Мисалы, Эгер сиз өз эсебиңизге депозит салсаңыз, эсепке алуу күнү жана наркы бирдей. Бирок, биз чакырган ортосунда мезгил бар кээ бир учурлар бар сүзүүчү мезгил. Бул банк бюрократия тарабынан өндүрүлгөн.

| Букмекердик | премия | Азыр коюм |

|---|---|---|

| ✔️ премия : чейин €1950 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : 200euros | | |

| ✔️премия : чейин €1500 + 150 бекер айлануулар 💸 Казино оюндарынын кеңири спектри 🎁 Промокод : 200euros | |

| ✔️ премия : чейин €1950 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : WULLI | |

Валюта датасы менен эсепке алуу датасынын ортосундагы айырма компаниялар үчүн актуалдуу болуп саналат. Бул баалуулуктар өндүрүлгөн убакыттарды билүү эсеп-фактураларды, акча агымдарын туура көзөмөлдөө жана овердрафттарды же ликвиддүүлүктүн жетишсиздигин болтурбоо үчүн зарыл.

Келгиле, баалуулук датасы жарыялоо күнүнөн кечирээк болгон айрым учурларды карап көрөлү:

- Банктар ортосундагы которуулар. Которууга кызыкдар болгон банктык субъекттерге жараша валюталоо датасы эсептик датадан кийин бир жумушчу күндөн кийин жазылат. Которуу үчүн канча убакыт талап кылынарын айтабыз.

- Депозитти текшерүү. Кредит көздөгөн эсепке келгенде бизде баалоо датасы болот. Мисалы, чек биздикинен башка уюм тарабынан берилген болсо, операциянын күчүнө кириши эки күнгө чейин созулат.

мисал

Javier акча карыз Мигел жана ага которууну чечет. Ал муну уктаар алдында банкыңыздын арызы аркылуу жасайт. Javier А банкында банк эсеби бар жана Мигел банкта Б.

Акча жетпейт Мигел кийинки күнү биз баалуу күндү алабыз деп. Бул операциянын эсептик датасы ошол эле түн.

жөнүндө кыскача маалымат

Биздин эсептерди ар дайым тең салмактоо үчүн транзакциялардын датасын эске алуу маанилүү.

Бирок сен кете электе, Бул жерде сизге алты жумага жетпеген убакытта карызыңызды төлөөгө мүмкүндүк берүүчү премиум тренинг

Биринчи депозитиңизден кийин 200% бонус алыңыз. Бул расмий промо кодун колдонуңуз: argent2035

Бизге комментарий калтырыңыз

Комментарий калтыруу