Финансылык талдоо процесси: практикалык мамиле

Компаниянын каржылык талдоо максаты болуп саналат чечим кабыл алуу менен байланышкан суроолорго жооп берүү. Бул чечимдер компанияны башкарууга, инвестициялык саясатка же каржылоого байланыштуу суроолорго байланыштуу болушу мүмкүн. Бул макалада Finance de Demain практикалык мамиледе каржылык талдоо процесси менен тааныштырат.

Бирок баштоо үчүн, бул жерде кээ бир Түзүү жана өнүктүрүү боюнча кеңеш жана стратегия бул сиздин компанияңызды же бизнесиңизди оңой өнүктүрүүгө мүмкүндүк берет.

🌽 Финансылык анализдин этаптарыre

FA идеясы ар бир катышка комментарий берүү эмес, тескерисинче, изилденген бизнести түшүнүү үчүн зарыл болгон маанилүү ойлорду баса белгилөө болуп саналат. Ошентип, каржылык талдоо маанилүүлүгү коюлган максаттарга жана колдонуучуга жараша өзгөрүп турат.

Биринчи депозитиңизден кийин 200% бонус алыңыз. Бул промо кодду колдонуңуз: argent2035

Биз ички жана тышкы каржылык талдоону ушундайча айырмалайбыз. Ички талдоо компаниянын кызматкери тарабынан жүргүзүлөт, ал эми тышкы талдоо көз карандысыз аналитиктер тарабынан жүргүзүлөт. Бул ички же көз карандысыз тарабынан жүзөгө ашырылат, ал беш (05) кадамдарды аткарышы керек.

✔️ Биринчи этап

Бул кадам бухгалтердик жана бухгалтердик эмес маалыматтарды кайра иштетүү үчүн чогултууга мүмкүндүк берет. Бул чындыгында компаниянын ар кандай менеджерлери менен байланышуу маселеси, алар сизге суралган документтерди бере алышат.

Эти бухгалтердик документтер болуп төмөнкүлөр саналат: баланс, кирешелер жөнүндө отчет, акча каражаттарынын кыймылы жана ал тургай тиркемелер. Алар ошондой эле компаниянын каржылык абалын түшүнүүгө жардам бере турган башка документтерди камтышы мүмкүн. Бул категорияда бизде башкаруу отчеттору, ар кандай комитеттер ж.б.

✔️ Экинчи кадам

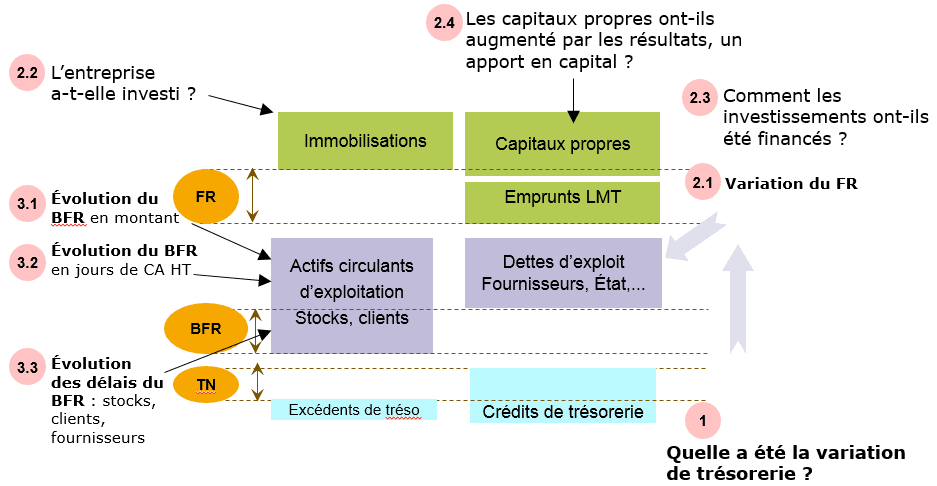

Бул кадам бухгалтердик баланстан өтүүнү түзүүдөн турат калыбына келтирилген баланс. Акыркысы кабыл алынган ыкмага жараша функционалдык же финансылык болушу мүмкүн. Ошол эле кирешелер жана чыгашалар эсебине (КПК) тиешелүү, ал кайра каралышы керек.

| Букмекердик | премия | Азыр коюм |

|---|---|---|

| ✔️ премия : чейин €1950 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : argent2035 |  |

| ✔️премия : чейин €1500 + 150 бекер айлануулар 💸 Казино оюндарынын кеңири спектри 🎁 Промокод : argent2035 |  |

| ✔️ Бонус: чейин 1750 € + 290 CHF 💸 Жогорку деңгээлдеги казинолордун портфолиосу 🎁 Промокод : 200euros |  |

Калыбына келтирүү ар кандай элементтерди операциялык, инвестициялык же каржылоо циклинин бир бөлүгү болушу керекпи же жокпу, жараша кайра классификациялоодон турат.

Мисалы, эгерде жүгүртүүдөгү активдерде бизде бир жылга созулган запас болсо, анда биз аны негизги фонддорго жөнөтөбүз. Албетте, бул операция жалпы активдерге/пассивдерге таасир этпейт, тескерисинче операциялык циклге таасир этет. Ал автоматтык түрдө эсептелген катыштарды өзгөртөт.

✔️ Үчүнчү кадам

Бухгалтердик балансты кайра кароодон кийин, бул кадам финансылык балансты көрсөтүүгө мүмкүндүк берет (активдер же ликвиддүүлүк) же чоң массалардагы функционалдык жана чыгашалар жана кирешелер эсеби кайра чагылдырылган. Бул чындыгында мурунку кадамда жасалган иштердин синтези.

✔️ Төртүнчү кадам

Бул акча каражаттарынын кыймылы жөнүндө отчетту берүү убактысы, эгерде бар болсо, финансылык түзүмгө тиешелүү эң маанилүү коэффициенттерди негиздеген; өтүмдүүлүк; ишкердүүлүк жана кирешелүүлүк.

✔️ Бешинчи кадам

Бул туура каржылык талдоо болуп саналат. Мурунку кадамда ар кандай катыштарды эсептеп чыккандан кийин, алардын эволюциясы боюнча комментарий берүү керек. түшүндүрүүгө аракет кыл катыштарынын ар кандай вариациялары. Айтыңызчы, бул катыштар компания үчүн жагымдуу же жагымсызбы? Эгерде алар жагымсыз болсо, анда аларды жакшыртуу боюнча сунуштарды бериңиз.

Жана бул, катышы боюнча катышы же катыштар блогу боюнча. Бул кадам толугу менен баалуулукка же каржылык абалды баалоого алып келиши керек (анын күчтүү жана алсыз жактары) компаниянын. Бул бешинчи кадамга жакшыраак жакындаш үчүн, каржы талдоочу төмөнкү суроолорго жооп издеши керек:

- Ишкана обороту жана маржа боюнча кандай натыйжаларга жетишти?

- Бул натыйжаларга жетүү үчүн компаниянын инвестициялык саясаты кандай?

- Бул инвестицияларды кантип каржылайт?

- Компания ошол эле сектордогу башка компанияларга салыштырмалуу кандай аткарат?

🌽 Эмнени так талдоо керек?

Финансылык анализге эффективдүү мамиле кылуу үчүн, каржы аналитик текшерүү керек жүгүртүүнүн структурасы жана маржа. Салынган инвестицияларды, бул инвестицияларды каржылоо каражаттарын талдоо жана акырында бул инвестициялардын кирешелүүлүгүн баалоо.

✔️ Жүгүртүү жана маржа

Каржылык талдоодо жүгүртүүнүн жана маржалардын структурасын талдоо маанилүү орунду ээлейт. Алгачкы жүгүртүүнү жана операциялык пайданы деталдуу талдоо, экинчиден, мүмкүнчүлүк берет рыноктун көйгөйлөрүнө жана бизнес стратегияларына жооп берүү.

Ошентип, сиз таба аласыз кайчы эффекттери компания өзүнүн жүгүртүүсүнүн көбөйүшүнө жана ошол эле учурда анын операциялык чыгымдарынын жарылуусуна дуушар болушу мүмкүн болгондуктан, азыркы учурда.

Кирешени талдоо - бул компаниянын ишмердүүлүгүнүн киреше линиялары жөнүндө көбүрөөк билүү жана анын рыноктогу атаандаштык абалын билүү мүмкүнчүлүгү. Бирок, жүгүртүүнү талдоо, ошондой эле эволюциясы жөнүндө көбүрөөк билүүгө мүмкүндүк берет " нейтралдуу туруктуу чыгымдарды өзгөрүлмө чыгымдардан бөлүү аркылуу.

✔️Инвестициялык анализ

Компанияда инвестициянын эки чоң массасы бар. Инвестициялардын биринчи массасы баланстын активдер бөлүгүндөгү негизги каражаттарга туура келет.

Бул массада чогултулган маалымат компаниянын стратегиясын түшүнүү үчүн маанилүү, атап айтканда, амортизациялык төлөмдөр менен жаңы инвестициялардын көлөмүн салыштыруу. Инвестициялардын экинчи массасы запастарга туура келет. Ошентип, каржылык талдоо компаниянын жүгүртүү капиталына муктаждык талдоо керек.

✔️Финансылоону талдоо

Компанияны каржылоону талдоо бир нече жыл бою динамикалык түрдө жүргүзүлүшү керек. Ошондой эле акыркы көнүгүү боюнча статикалык түрдө аткарылышы мүмкүн. Динамикалык мамиледе негизги жумушчу курал болуп акча агымынын таблицасы саналат. Операциялардын агымы негизги таш болуп саналат.

🌽 Каржылоо циклин кантип талдоо керек?

Каржылоону талдоодо эң биринчи нерсе - потенциалды эсептөө компаниянын өзүн-өзү каржылоосу (CAF). CAF анын каржылоосун камсыз кылууга мүмкүндүк берет, анын ишинин бир бөлүгү катары компания тарабынан түзүлгөн бардык ички ресурстарды белгилейт.

Ал ошондой эле алынган кредиттерди төлөөгө, инвестицияларды каржылоого, өздүк капиталды көбөйтүүгө же дивиденддерди бөлүштүрүүгө мүмкүндүк берет. CAF эсептөө үчүн эки ыкма бар: кемитүү ыкмасы (дүң операциялык ашыкчадан) жана кошумча ыкма (чарбалык жылдын жыйынтыгы боюнча).

| Букмекердик | премия | Азыр коюм |

|---|---|---|

| ✔️ премия : чейин €1950 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : 200euros | | |

| ✔️премия : чейин €1500 + 150 бекер айлануулар 💸 Казино оюндарынын кеңири спектри 🎁 Промокод : 200euros | |

| ✔️ премия : чейин €1950 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : WULLI | |

✔️ Сугарма ыкмасы

Эсептөөнүн бул ыкмасы түздөн-түз CAF аныктамасынан келип чыгат. Бул анын келип чыгышы боюнча CAF эсептөө болуп саналат. Ошентип, CAF компаниянын нормалдуу ишмердүүлүгүнө байланыштуу накталай кирешелер менен накталай чыгымдардын ортосундагы айырманы түзүү жолу менен эсептелет, башкача айтканда, операциялардын астында калбагыла каржылоо же инвестиция.

Накталай турган продукт (тиешелүүлүгүнө жараша накталай төлөм) потенциалдуу киреше алып келет (тиешелүү түрдө чыгаша). Тескерисинче, эсептелген продукт (тиешелүүлүгүнө жараша чыгаша) акча агымын жаратпайт.

Иш жүзүндө, дүң операциялык профицит (EBITDA) операциялык чыгашалардын трансферттерине жана нормалдуу ишмердүүлүктөн түшкөн башка накталай кирешелерге кошулат жана кадимки иш-аракеттен башка накталай чыгымдардан алып салынат.

ӨЗҮ-ӨЗҮН-ӨЗҮ КАРЖЫЛОО ЖӨНҮНДӨЛҮГҮ = Дүң операциялык профицит + Операциялык чыгымдарды которуу + Башка эксплуатация продуктылары - Башка операциялык чыгымдар + Биргелешкен операциялар боюнча пайданын үлүштөрү - Биргелешкен операциялар боюнча пайданын үлүштөрү + Продукт финансисттери - Финансисттерди айыптайт + Өзгөчө өнүмдөр - Өзгөчө чыгашалар - Натыйжаларга кызматкерлердин катышуусу - Киреше салыктары

Бул жерде ар кандай циклдерди талдоодо бериле турган суроолор бар.

✔️ Кошумча ыкмасы

Бул экинчи эсептөө ыкмасы биринчиге караганда тезирээк, ошондуктан кеңири колдонулат. Буланы бөлүштүрүү боюнча CAF эсептөө. Төмөнкү видеодо каржылык талдоо процесси көрсөтүлөт.

Биринчи депозитиңизден кийин 200% бонус алыңыз. Бул расмий промо кодун колдонуңуз: argent2035

CAF ошондой эле эсептелген чыгашалар кошулган (амортизация жана резервдер үчүн резервдер) жана резервдерди жана амортизацияны жокко чыгаруунун эсептелген продуктылары алынып салынган таза натыйжадан да эсептелиши мүмкүн.

Ал алат плюс түбүн жок кылуу, кирешелер жана кирешелер жөнүндө отчетто чагылдырылган каржылоо жана инвестициялык операциялардын таасири.

Алгачкы, кирешелер жөнүндө отчетко которулган инвестициялык субсидияларды алып салуу керек.

Экинчиден, сатылган активдердин таза баланстык наркын кошуу жана активдерди сатуудан түшкөн каражаттарды алып салуу.

Каржылоону талдоодо экинчи нерсе - бул катыштарды талдоо. Бул жалпы ликвиддүүлүктүн, финансылык көз карандысыздыктын, эскирүүнүн, финансылык өз алдынчалыктын жана финансылык өз алдынчалуулуктун катыштары.

Бул анын каржылоо түзүмүнүн балансына, ошондой эле анын кайтарып берүү мүмкүнчүлүгүнө баа берүү болуп саналат. Финансылык көрсөткүчтөр компаниялардын каржылык талдоо жүргүзүү үчүн колдонулган көрсөткүчтөр.

Бирок, эгерде сиз алты айдын ичинде жеке каржыңызды көзөмөлдөгүңүз келсе, мен бул колдонмону сунуштайм.

| Букмекердик | премия | Азыр коюм |

|---|---|---|

| ✔️ премия : чейин €750 + 150 бекер айлануулар 💸 Слот оюндарынын кеңири спектри 🎁 Промокод : 200euros 💸 Cryptos: биткойндор, Dogecoin, etheureum, USDT | |

| ✔️премия : чейин €2000 + 150 бекер айлануулар 💸 Казино оюндарынын кеңири спектри 🎁 Cryptos: биткойндор, Dogecoin, etheureum, USDT | |

| ✔️ Бонус: чейин 1750 € + 290 CHF 💸 Мыкты крипто казинолору 🎁 Cryptos: биткойндор, Dogecoin, etheureum, USDT | |

Өзүңө жараша

Ой-пикириңизди комментарийге калтырыңыз

Комментарий калтыруу