Valutēšanas datums un darījuma datums

Kurā datumā man ir jāveic iemaksa vai izņemšana savā bankas kontā? Šis jautājums ir vērsts uz to, lai risinātu daudzu no jums, kuri regulāri cieš no augstām bankas izmaksām, nezinot, kāpēc, bažas. Patiesībā daudziem cilvēkiem bieži ir grūti saprast, kas notiek ar viņu bankas kontu pēc tam, kad tiek iekasēta liela maksa. Šī situācija būtībā ir saistīta ar nepietiekamību finanšu izglītība. Faktiski, apskatot mūsu bankas izraksta darbības, mēs varam redzēt, ka katram no tiem ir divi datuma dati. Šis ir datums, kurā tiek veikta katra operācija, un tās valutēšanas datums.

Abi datumi ne vienmēr sakrīt. Un tāpēc šo jēdzienu neapgūšana bieži pakļauj jūs augstām banku maksām. Šajā rakstā mēs vienkāršā veidā izskaidrosim atšķirību starp valutēšanas datumu un darījuma datumu. Tas palīdzēs jums zināt, kā pārvaldīt savu bankas kontu.

Bet pirms sākat, šeit ir mana e-grāmata, kas palīdz jums kontrolēt savas finanses.

Saņemiet 200% bonusu pēc pirmās iemaksas. Izmantojiet šo reklāmas kodu: argent2035

Kādi datumi attiecas uz mūsu banku operācijām?

Mūsu banku kustībās un operācijās galvenokārt ir divi datumi: valutēšanas datums un grāmatvedības datums. Papildus šiem diviem jēdzieniem ir jāzina " bankas dienas » no savas bankas.

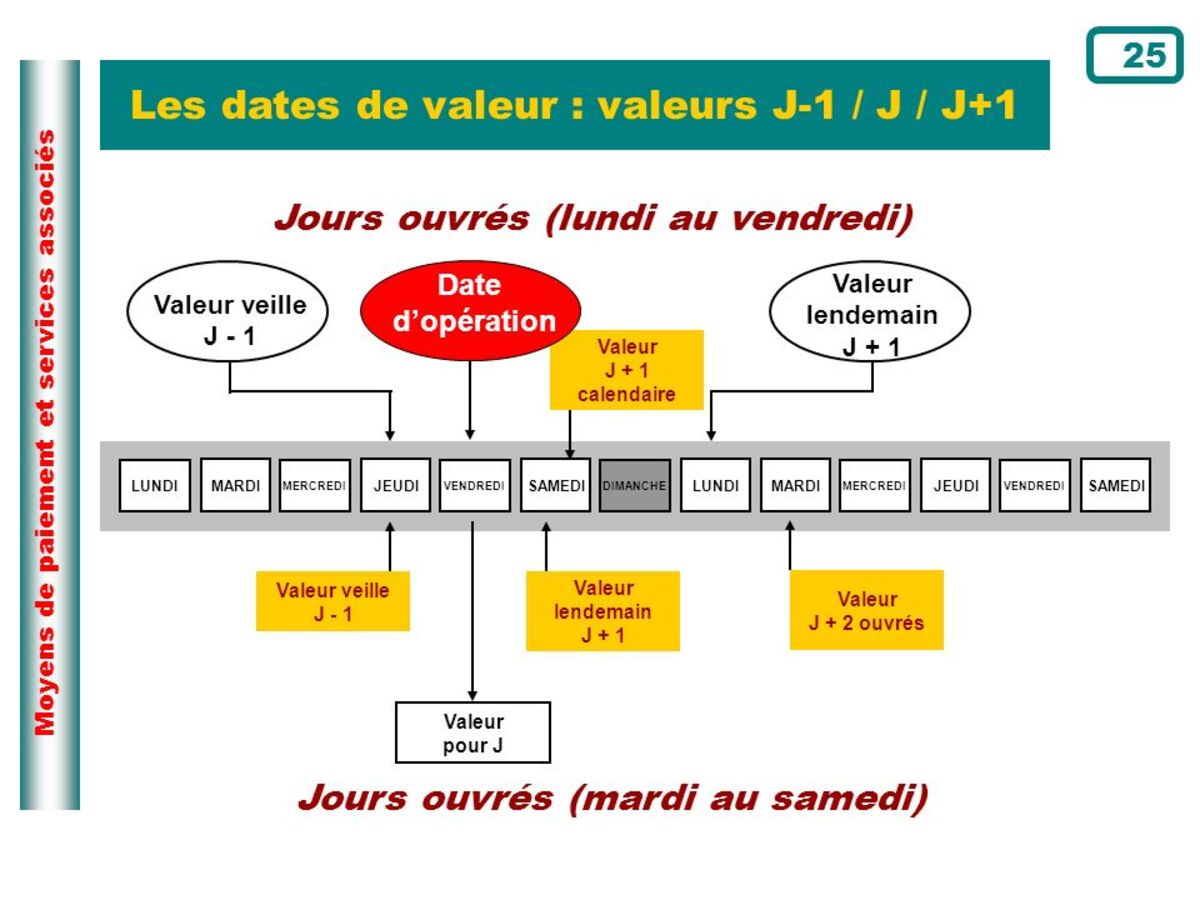

Kāds ir valutēšanas datums?

Šis ir datums, no kura konta kredīts sāk faktiski radīt procentus. To var saprast arī kā datumu, kurā parāds pārstāj radīt procentus. Ir svarīgi to saprast abās nozīmēs.

Operatīvu iemeslu dēļ valutēšanas datums ne vienmēr sakrīt ar grāmatvedības ieraksta datumu. Ienākošajām naudas plūsmām parasti ir vēlāks valutēšanas datums nekā izejošajām naudas plūsmām. Turklāt, ja tie nāk no cita uzņēmuma vai ārvalstīm, mums tas ir jāņem vērā, izmantojot savus kontus.

piemēram 12. martā apmaksāta čeka valutēšanas datums var būt 13. marts. 10. janvārī izsniegtā un izliktā čeka valutēšanas datums var būt 9. janvāris. Tas viss ir atkarīgs no bankas darba dienu skaita.

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : argent2035 |  |

| ✔️prēmija : līdz €1500 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Promo kods : argent2035 |  |

| ✔️ Bonuss: līdz 1750 € + 290 CHF 💸 Augstākā līmeņa kazino portfelis 🎁 Promo kods : 200euros |  |

Praktiski gadījumi

Valutēšanas datumi galvenokārt ir atkarīgi no operāciju veida un jūsu valstī spēkā esošajiem banku tiesību aktiem. Šo kavēšanos var izskaidrot ar datu apstrādi. Tāpēc būtu loģiski, ka tas būtu atšķirīgs atkarībā no finanšu kustības veida.

Skaidras naudas iemaksa: Ja persona iemaksā skaidru naudu savā personīgajā kontā savā valūtā, samaksātajai summai tiek norādīts valutēšanas datums, tiklīdz līdzekļi ir saņemti. Citiem vārdiem sakot, no darbības datuma D-diena.

Apmaksa ar čeku: Valutēšanas datums norēķiniem ar čeku nevar atšķirties vairāk kā par vienu darba dienu no iemaksas datuma. D+1.

Bankas pārskaitījumi un tiešais debets. Neatkarīgi no tā, vai tas ir debeta vai kredīta darījums, valutēšanas datumu nevar atlikt vairāk par vienu dienu no depozīta datuma. Kas nozīmē valutēšanas datumam un darījuma datumam jābūt vienādam.

Apmaksa ar atliktā debeta bankas karti. Ja Jums ir atliktā debeta bankas karte, maksājumi tiek uzskaitīti individuāli ar dažādiem apstrādes datumiem atbilstoši darījuma dienai. Tomēr visi šie darījumi tiek debetēti kopā ar vienu valutēšanas datumu.

Padoms: no iepriekš minētā var atzīmēt, ka algu nevajadzētu saņemt tajā pašā dienā, kad viņš tika atlaists. To darot, jūs iekrītat bankas overdrafts kas vēlāk noved pie agios.

Kāds ir apstrādes datums?

Tas atbilst jūsu operācijas reģistrācijas datumam jūsu bankas kontā. Atsevišķos gadījumos šis datums var aizkavēties no darījuma datuma. Piemēram, veicot tiešsaistes pārveduma pasūtījumu svētdien. Šāda situācija var rasties arī, iemaksājot čeku savā bankas filiālē. Šajos gadījumos darījums tiek apstrādāts nākamajā dienā pēc darījuma datuma.

Nosūtīšanas vai darījuma datums ?

Šis ir datums, kurā tiek reģistrēts darījums. Vai nu tāpēc, ka tas faktiski tika veikts, vai arī tāpēc, ka informācija par to sasniedza subjektu. Piemēram, darbības datums pārvedumā starp diviem subjektiem, maksātājam tā ir diena, kad viņš to nosūta, bet saņēmējam tā ir diena, kad viņš to saņem.

Parasti valutēšanas datums un uzskaites datums nesakrīt, ja vien tas nav elektronisks līdzekļu pārskaitījums ar tiešsaistē pieslēgtiem datoriem.

Kā mēs redzējām iepriekšējos piemēros, valutēšanas datumam ir jēga, jo pastāv darbības ierobežojumi, kas neļauj veikt noteiktas darbības vienlaikus ar klienta pasūtījumu. Tas ir normāli, kas notiek tāpat kā citās nozarēs, izņemot banku, bet robežās.

Citiem vārdiem sakot, finanšu institūcijas nevar piemērot tādus nosacījumus, kādus vēlas, bet gan drīzāk centrālā banka kas nosaka standartu, kas jāievēro. Tas ir maksimālais darba dienu skaits, kas var paiet no klienta darbības sākuma līdz tās stāšanās spēkā.

Piemērojamais valutēšanas datums ir atkarīgs no mūsu veiktā darījuma veida. Valutēšanas datumam nav obligāti jāsakrīt ar grāmatvedības datumu. Kredītiem tas parasti ir vēlāks, bet debetiem - tūlītējs (un pat agrāk). Darījumu apstrāde var aizkavēties arī kļūdu dēļ (tām ir pakļautas visi uzņēmumi), vai tāpēc, ka tie ir īpaši gadījumi.

Piemēram, noteiktās kustībās valutēšanas datums ir pirms uzskaites datuma. Visām finanšu iestādēm ir tiesības uzlabot Centrālās bankas izvirzītos nosacījumus par labu saviem klientiem, taču tās nekad nevar tos pasliktināt.

Ja mēs runājam par darba dienām, parasti tās ir darba dienas no pirmdienas līdz piektdienai. Atsevišķu veidu operācijās, kurās notiek apmaiņa starp vienībām vai citām norēķinu sistēmām, katru gadu tiek publicētas katras sistēmas brīvdienas (norēķini un klīrings utt.) un operāciju termiņi tiek aprēķināti, ņemot vērā šo publikāciju. konts. kalendārs.

Valutācijas datuma nozīme uzņēmuma rēķinu izrakstīšanai

Parasti abi datumi sakrīt. Piemēram, Ja veicat iemaksu savā kontā, uzskaites datums un vērtība ir vienādi. Tomēr ir daži gadījumi, kad ir periods, kurā mēs zvanām peldošais periods. To rada banku birokrātija.

| Bukmeikeri | prēmija | Likmes tagad |

|---|---|---|

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : 200euros | | |

| ✔️prēmija : līdz €1500 + 150 bezmaksas griezieni 💸 Plašs kazino spēļu klāsts 🎁 Promo kods : 200euros | |

| ✔️ prēmija : līdz €1950 + 150 bezmaksas griezieni 💸 Plašs spēļu automātu spēļu klāsts 🎁 Promo kods : WULLI | |

Uzņēmumu gadījumā ir būtiska atšķirība starp valutēšanas datumu un grāmatvedības datumu. Lai pareizi kontrolētu rēķinu izrakstīšanu, naudas plūsmas un izvairītos no overdraftiem vai likviditātes trūkuma, ir svarīgi zināt laiku, kad šīs vērtības tiek iegūtas.

Apskatīsim dažus gadījumus, kad valutēšanas datums ir vēlāks par grāmatošanas datumu:

- Pārskaitījumi starp bankām. Atkarībā no banku struktūrām, uz kurām attiecas pārvedums, valutēšanas datums tiks reģistrēts vienu darba dienu pēc grāmatvedības datuma. Mēs jums pateiksim, cik ilgs laiks nepieciešams pārskaitījuma veikšanai.

- Depozīta čeks. Mums būs valutēšanas datums, kad kredīts nonāks galamērķa kontā. Piemēram, ja čeku izdevusi cita juridiska persona, kas nav mūsu, darbība stāsies spēkā līdz divām dienām.

Exemple

Xavier ir parādā naudu Miguel un nolemj veikt pārskaitījumu viņam. Viņš to darīs pirms gulētiešanas, izmantojot jūsu bankas pieteikumu. Xavier ir bankas konts bankā A un Miguel bankā B.

Nauda nesasniegs Miguel ka nākamajā dienā mēs saņemsim valutēšanas datumu. Šīs operācijas uzskaites datums ir tajā pašā naktī.

Īsi

Ir svarīgi ņemt vērā darījumu datumu, lai vienmēr būtu līdzsvarots mūsu konti.

Bet pirms aizbraukšanas, šeit ir augstākās klases apmācība, kas ļaus jums atmaksāt parādus mazāk nekā sešu nedēļu laikā

Saņemiet 200% bonusu pēc pirmās iemaksas. Izmantojiet šo oficiālo reklāmas kodu: argent2035

Atstājiet mums komentāru

Atstājiet savu komentāru