आर्थिक विश्लेषण प्रक्रिया: एक व्यावहारिक दृष्टीकोन

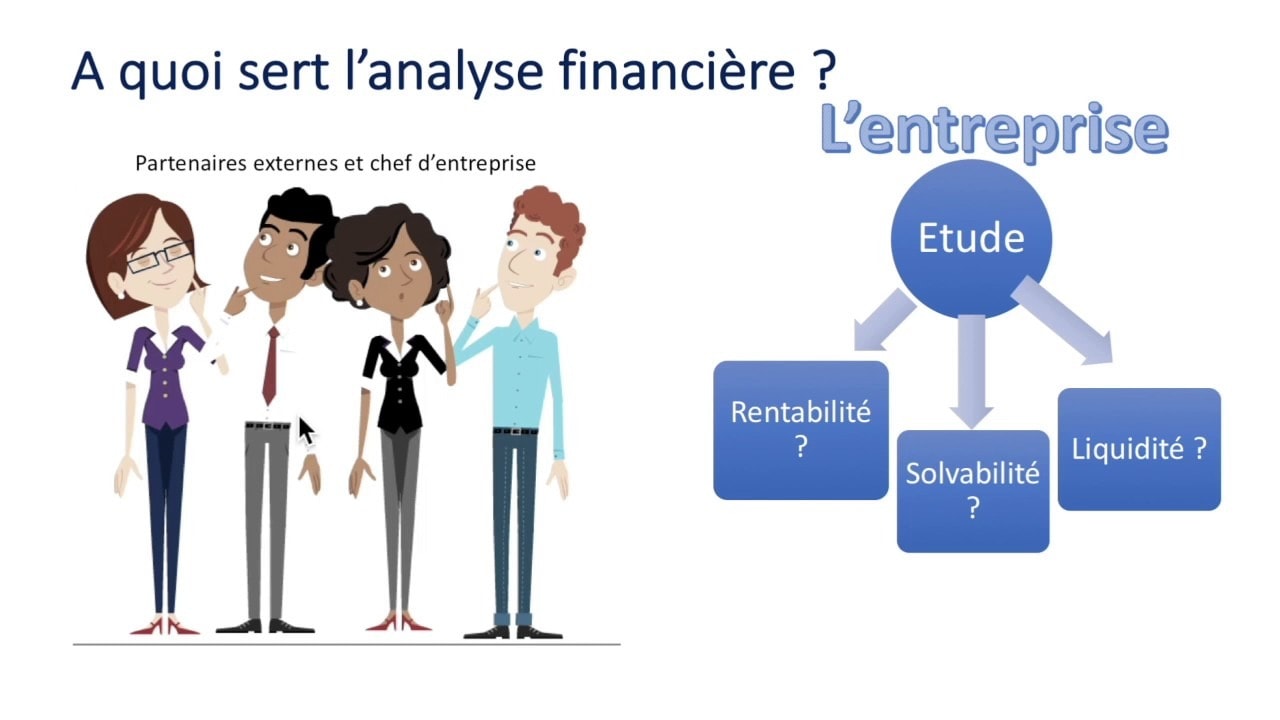

कंपनीच्या आर्थिक विश्लेषणाचा उद्देश आहे निर्णय घेण्याशी संबंधित प्रश्नांची उत्तरे देण्यासाठी. हे निर्णय कंपनीच्या व्यवस्थापनाशी, गुंतवणूक धोरणाशी किंवा वित्तपुरवठ्याशी संबंधित प्रश्नांशी जोडले जाऊ शकतात. या लेखात Finance de Demain व्यावहारिक दृष्टिकोनातून आर्थिक विश्लेषणाच्या प्रक्रियेशी तुमचा परिचय करून देतो.

पण प्रारंभ करण्यासाठी, येथे काही आहेत तयार आणि विकसित करण्यासाठी सल्ला आणि धोरण जे तुम्हाला तुमची कंपनी किंवा तुमचा व्यवसाय अगदी सहज विकसित करण्यास अनुमती देईल.

🌽 आर्थिक विश्लेषणाचे टप्पेre

FA ची कल्पना प्रत्येक गुणोत्तरावर भाष्य करणे नाही तर अभ्यास केलेला व्यवसाय समजून घेण्यासाठी आवश्यक मुद्दे हायलाइट करणे आहे. अशा प्रकारे, आर्थिक विश्लेषणाचे महत्त्व निर्धारित उद्दिष्टे आणि वापरकर्त्यानुसार बदलते.

तुमच्या पहिल्या ठेवीनंतर 200% बोनस मिळवा. हा प्रोमो कोड वापरा: argent2035

अशा प्रकारे आपण अंतर्गत आणि बाह्य आर्थिक विश्लेषणामध्ये फरक करतो. अंतर्गत विश्लेषण कंपनीच्या कर्मचाऱ्याद्वारे केले जाते तर बाह्य विश्लेषण स्वतंत्र विश्लेषकांकडून केले जाते. ते अंतर्गत किंवा स्वतंत्रपणे चालवले जात असले तरीही, ते पाच (05) चरणांचे पालन केले पाहिजे.

✔️ पहिले पाऊल

या चरणामुळे त्यावर पुनर्प्रक्रिया करण्यासाठी लेखा आणि गैर-लेखा दोन्ही माहिती गोळा करणे शक्य होते. कंपनीच्या विविध व्यवस्थापकांशी संपर्क साधण्याचा प्रश्न आहे जे तुम्हाला विनंती केलेली कागदपत्रे प्रदान करण्यास सक्षम असतील.

Ces लेखा कागदपत्रे आहेत: ताळेबंद, उत्पन्न विवरण, रोख प्रवाह विवरण आणि अगदी परिशिष्ट. यामध्ये कंपनीची आर्थिक परिस्थिती समजून घेण्यास मदत करणारी इतर कागदपत्रे देखील समाविष्ट असू शकतात. या वर्गात आमच्याकडे व्यवस्थापन अहवाल, विविध समित्या इत्यादी असू शकतात.

✔️ दुसरी पायरी

या चरणात अकाउंटिंग बॅलन्स शीटमधून संक्रमण काढणे समाविष्ट आहे पुनर्स्थित ताळेबंद. नंतरचे कार्यात्मक किंवा आर्थिक असू शकते दत्तक दृष्टिकोन अवलंबून. हेच उत्पन्न आणि खर्च खाते (CPC) वर लागू होते जे पुन्हा नमूद करणे आवश्यक आहे.

| बुकमेकर्स | बोनस | आता पैज लावा |

|---|---|---|

| ✔️ बोनस : पर्यंत €1950 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : argent2035 |  |

| ✔️बोनस : पर्यंत €1500 + 150 मोफत फिरकी 💸 कॅसिनो गेमची विस्तृत श्रेणी 🎁 प्रोमो कोड : argent2035 |  |

| ✔️ बोनस: पर्यंत 1750 € + 290 CHF 💸 उत्कृष्ट कॅसिनोचा पोर्टफोलिओ 🎁 प्रोमो कोड : 200euros |  |

रीप्रोसेसिंगमध्ये वेगवेगळे घटक ऑपरेटिंग, गुंतवणूक किंवा वित्तपुरवठा चक्राचा भाग असावेत की नाही त्यानुसार त्यांचे पुनर्वर्गीकरण करणे समाविष्ट आहे.

उदाहरणार्थ, जर चालू मालमत्तेमध्ये, आमच्याकडे एक वर्ष टिकलेला स्टॉक असेल, तर आम्ही तो स्थिर मालमत्तेकडे पाठवतो. या ऑपरेशनचा अर्थातच एकूण मालमत्तेवर/उत्तरदायित्वांवर कोणताही परिणाम होत नाही तर ऑपरेटिंग सायकलवर. हे आपोआप गणना केलेले गुणोत्तर सुधारते.

✔️ तिसरी पायरी

ताळेबंदाच्या पुनरावृत्तीनंतर, ही पायरी आर्थिक ताळेबंद सादर करण्यास अनुमती देते (मालमत्ता किंवा तरलता) किंवा मोठ्या लोकसंख्येमध्ये कार्यशील आणि खर्च आणि महसूल खाते पुनर्स्थित. हे खरं तर मागील चरणात केलेल्या कामाचे संश्लेषण आहे.

✔️ चौथा टप्पा

हीच वेळ आहे रोख प्रवाह विवरण सादर करण्याची, गणिते, जर असेल तर, आर्थिक संरचनेशी संबंधित सर्वात लक्षणीय गुणोत्तरांचे समर्थन करते; तरलता; व्यवसाय क्रियाकलाप आणि नफा.

✔️ पायरी पाच

हे योग्य आर्थिक विश्लेषण आहे. मागील चरणातील भिन्न गुणोत्तरांची गणना केल्यानंतर, त्यांच्या उत्क्रांतीवर टिप्पणी करणे आवश्यक आहे. समजावण्याचा प्रयत्न करा गुणोत्तरांची भिन्न भिन्नता. सांगा हे गुणोत्तर कंपनीसाठी अनुकूल की प्रतिकूल आहेत? ते प्रतिकूल असतील तर त्या सुधारण्यासाठी सूचना करा.

आणि हे, गुणोत्तरानुसार किंवा गुणोत्तरांच्या ब्लॉकद्वारे. या पायरीमुळे पूर्णपणे मूल्य निर्णय किंवा आर्थिक परिस्थितीचे मूल्यांकन करणे आवश्यक आहे (त्याची ताकद आणि कमकुवतपणा) कंपनीच्या. या पाचव्या पायरीकडे अधिक चांगल्या प्रकारे जाण्यासाठी, आर्थिक विश्लेषकाने खालील प्रश्नांची उत्तरे शोधणे आवश्यक आहे:

- टर्नओव्हर आणि मार्जिनच्या बाबतीत कंपनीचे परिणाम काय आहेत?

- हे परिणाम साध्य करण्यासाठी, कंपनीचे गुंतवणूक धोरण काय आहे?

- या गुंतवणुकीला वित्तपुरवठा कसा होतो?

- त्याच उद्योगातील इतर कंपन्यांच्या तुलनेत कंपनी कशी कामगिरी करते?

🌽 नेमके काय विश्लेषण करावे?

आर्थिक विश्लेषणासाठी प्रभावी दृष्टिकोनासाठी, आर्थिक विश्लेषकाने तपासले पाहिजे टर्नओव्हर आणि मार्जिनची रचना. केलेल्या गुंतवणुकीचे विश्लेषण करा, या गुंतवणुकीला वित्तपुरवठा करण्याचे साधन आणि शेवटी या गुंतवणुकीच्या नफ्याचे मूल्यांकन करा.

✔️ उलाढाल आणि मार्जिन

आर्थिक विश्लेषणामध्ये टर्नओव्हर आणि मार्जिनच्या संरचनेचे विश्लेषण महत्त्वपूर्ण स्थान व्यापते. सुरुवातीला उलाढालीचे तपशीलवार विश्लेषण आणि दुसरे म्हणजे ऑपरेटिंग नफा हे शक्य करते बाजारातील चिंता आणि व्यवसाय धोरणांना प्रतिसाद द्या.

अशा प्रकारे, आपण शोधू शकता कात्री प्रभाव सध्या एक कंपनी तिच्या उलाढालीत वाढ चांगल्या प्रकारे अनुभवू शकते आणि त्याच वेळी तिच्या ऑपरेटिंग खर्चात स्फोट अनुभवू शकते.

कमाईचे विश्लेषण ही कंपनीच्या क्रियाकलापांच्या कमाईच्या ओळींबद्दल अधिक जाणून घेण्याची आणि बाजारपेठेतील त्याची स्पर्धात्मक स्थिती जाणून घेण्याची संधी आहे. तथापि, उलाढालीच्या विश्लेषणामुळे "" च्या उत्क्रांतीबद्दल अधिक जाणून घेणे देखील शक्य होते. तटस्थ निश्चित खर्चाला परिवर्तनीय खर्चापासून वेगळे करून.

✔️गुंतवणूक विश्लेषण

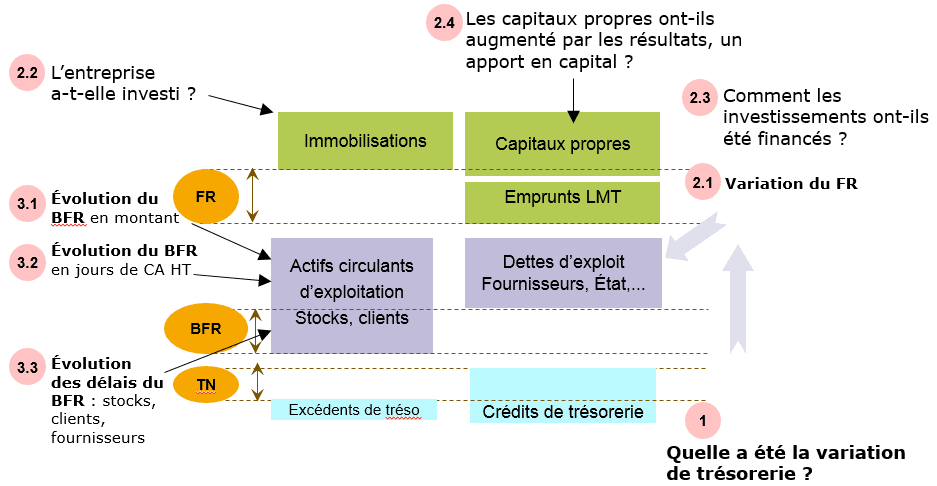

एका कंपनीत, गुंतवणुकीचे दोन मोठे समूह असतात. गुंतवणुकीचे पहिले वस्तुमान ताळेबंदाच्या मालमत्तेच्या बाजूला स्थिर मालमत्तेशी संबंधित असते.

कंपनीची रणनीती समजून घेण्यासाठी या वस्तुमानात गोळा केलेली माहिती महत्त्वाची असते, विशेषतः नवीन गुंतवणुकीच्या रकमेची घसारा शुल्काशी तुलना करून. गुंतवणुकीचा दुसरा समूह स्टॉकशी संबंधित आहे. अशा प्रकारे, आर्थिक विश्लेषणामध्ये कंपनीच्या खेळत्या भांडवलाच्या गरजेचे विश्लेषण करणे आवश्यक आहे.

✔️वित्तीय विश्लेषण

कंपनीच्या वित्तपुरवठ्याचे विश्लेषण अनेक वर्षांमध्ये गतिशीलपणे केले जाणे आवश्यक आहे. हे उपलब्ध शेवटच्या व्यायामावर स्थिरपणे देखील केले जाऊ शकते. डायनॅमिक दृष्टिकोनात, आवश्यक कार्य साधन म्हणजे रोख प्रवाह सारणी. ऑपरेशन्समधून प्रवाह हा कोनशिला आहे.

🌽 निधी चक्राचे विश्लेषण कसे करावे?

निधीचे विश्लेषण करताना पहिली गोष्ट म्हणजे क्षमता मोजणे कंपनीचे स्व-वित्तपुरवठा (CAF). सीएएफ कंपनीद्वारे व्युत्पन्न केलेली सर्व अंतर्गत संसाधने त्याच्या क्रियाकलापाचा भाग म्हणून नियुक्त करते जे तिला वित्तपुरवठा सुनिश्चित करण्यास अनुमती देते.

त्यातून घेतलेल्या कर्जाची परतफेड करणे, गुंतवणूकीसाठी वित्तपुरवठा करणे, इक्विटी वाढवणे किंवा लाभांश वितरित करणे देखील शक्य होते. CAF ची गणना करण्यासाठी, दोन पद्धती अस्तित्वात आहेत: वजाबाकी पद्धत (एकूण ऑपरेटिंग अधिशेषावर आधारित) आणि जोड पद्धत (व्यायामाच्या परिणामांमधून).

| बुकमेकर्स | बोनस | आता पैज लावा |

|---|---|---|

| ✔️ बोनस : पर्यंत €1950 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : 200euros | | |

| ✔️बोनस : पर्यंत €1500 + 150 मोफत फिरकी 💸 कॅसिनो गेमची विस्तृत श्रेणी 🎁 प्रोमो कोड : 200euros | |

| ✔️ बोनस : पर्यंत €1950 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : WULLI | |

✔️ वजाबाकी पद्धत

गणनाची ही पद्धत थेट CAF च्या व्याख्येनुसार येते. ही CAF ची त्याच्या उत्पत्तीनुसार गणना आहे. अशा प्रकारे, कंपनीच्या सामान्य क्रियाकलापांशी संबंधित रोखयोग्य उत्पन्न आणि रोखयोग्य खर्च यांच्यातील फरक करून CAF ची गणना केली जाते, म्हणजे असे नाही. ऑपरेशन्सशी संबंधित नाही वित्तपुरवठा किंवा गुंतवणूक.

रोख करण्यायोग्य उत्पादन (अनुक्रमे रोख करण्यायोग्य शुल्क) संभाव्यपणे महसूल उत्पन्न करते (अनुक्रमे खर्च). याउलट, गणना केलेले उत्पादन (अनुक्रमे एक खर्च) आर्थिक प्रवाह निर्माण करत नाही.

व्यवहारात, एकूण परिचालन अधिशेष (EBITDA) मध्ये ऑपरेटिंग खर्चाचे हस्तांतरण जोडले जाते आणि सामान्य क्रियाकलापातील इतर रोखयोग्य उत्पन्न आणि सामान्य क्रियाकलापातील इतर रोखयोग्य खर्च वजा केले जातात.

सेल्फ-फायनान्सिंग क्षमता = एकूण ऑपरेटिंग अधिशेष + ऑपरेटिंग खर्चाचे हस्तांतरण + इतर शोषण उत्पादने - इतर ऑपरेटिंग खर्च + संयुक्त ऑपरेशन्सवरील नफ्याचे शेअर्स - संयुक्त ऑपरेशन्सवरील नफ्याचे शेअर्स + आर्थिक उत्पादने - आर्थिक खर्च + अपवादात्मक उत्पादने - अपवादात्मक आउटगोइंग खर्च - निकालांमध्ये कर्मचार्यांचा सहभाग - प्राप्तीकर

वेगवेगळ्या चक्रांचे विश्लेषण करताना विचारण्यासाठी येथे काही प्रश्न आहेत.

✔️ ऍडिटीव्ह पद्धत

ही दुसरी गणना पद्धत पहिल्यापेक्षा वेगवान आहे आणि म्हणून ती अधिक प्रमाणात वापरली जाते. हे आहेCAF ची त्याच्या वाटपानुसार गणना. खालील व्हिडिओ आर्थिक विश्लेषण प्रक्रिया सादर करते.

तुमच्या पहिल्या ठेवीनंतर 200% बोनस मिळवा. हा अधिकृत प्रोमो कोड वापरा: argent2035

CAF ची गणना निव्वळ निकालावरून देखील केली जाऊ शकते ज्यामध्ये गणना केलेले खर्च जोडले जातात (घसारा आणि तरतुदींसाठी भत्ते) आणि ज्यामधून तरतुदी आणि घसारा उलटवण्याची गणना केलेली उत्पादने वजा केली जातात.

करणे आवश्यक आहे तसेच तळ ओळ काढून टाका, वित्तपुरवठा आणि गुंतवणूक ऑपरेशन्सचा परिणाम उत्पन्न विवरणामध्ये दिसून येतो.

पहिला, उत्पन्न विवरणामध्ये हस्तांतरित केलेली गुंतवणूक अनुदाने, जी गणना केलेली उत्पादने आहेत, वजा करणे आवश्यक आहे.

दुसरी गोष्ट म्हणजे, विक्री केलेल्या मालमत्तेचे निव्वळ पुस्तक मूल्य जोडा आणि मालमत्तेच्या विक्रीतून मिळालेली रक्कम वजा करा.

निधीचे विश्लेषण करताना दुसरी गोष्ट म्हणजे गुणोत्तरांचे विश्लेषण करणे. हे सामान्य तरलता, आर्थिक स्वातंत्र्य, अप्रचलितपणा, आर्थिक स्वातंत्र्य आणि आर्थिक स्वायत्तता यांचे गुणोत्तर आहेत.

हे त्याच्या आर्थिक संरचनेच्या शिल्लक तसेच त्याच्या परतफेडीच्या क्षमतेचे आकलन करण्यासाठी आहे. आर्थिक गुणोत्तर आहेत कंपन्यांचे आर्थिक विश्लेषण करण्यासाठी वापरलेले संकेतक.

तथापि, आपण सहा महिन्यांत आपल्या वैयक्तिक वित्तांवर नियंत्रण ठेवू इच्छित असल्यास, मी या मार्गदर्शकाची अत्यंत शिफारस करतो.

| बुकमेकर्स | बोनस | आता पैज लावा |

|---|---|---|

| ✔️ बोनस : पर्यंत €750 + 150 मोफत फिरकी 💸 स्लॉट मशीन गेम्सची विस्तृत श्रेणी 🎁 प्रोमो कोड : 200euros 💸 क्रिप्टोस: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️बोनस : पर्यंत €2000 + 150 मोफत फिरकी 💸 कॅसिनो गेमची विस्तृत श्रेणी 🎁 क्रिप्टोस: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ बोनस: पर्यंत 1750 € + 290 CHF 💸 शीर्ष क्रिप्टो कॅसिनो 🎁 क्रिप्टोस: bitcoin, Dogecoin, etheureum, USDT | |

तुझ्यावर आहे

टिप्पण्यांमध्ये आपले मत द्या

Laisser एक commentaire