Proses analisis kewangan: pendekatan praktikal

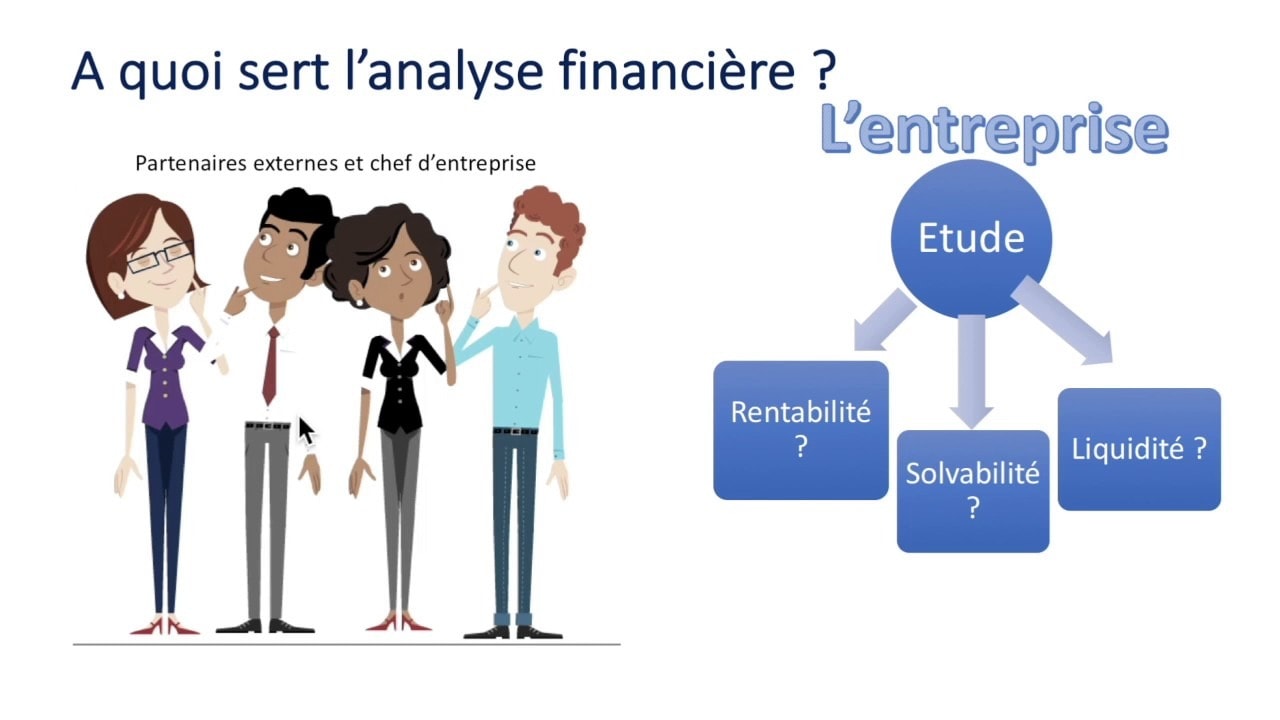

Tujuan analisis kewangan syarikat adalah untuk menjawab soalan yang berkaitan dengan membuat keputusan. Keputusan ini boleh dikaitkan dengan pengurusan syarikat, dasar pelaburan atau juga soalan yang dikaitkan dengan pembiayaan. Dalam artikel ini Finance de Demain memperkenalkan anda kepada proses analisis kewangan dalam pendekatan praktikal.

Tetapi untuk memulakan, berikut adalah beberapa Nasihat dan strategi untuk mencipta dan membangun yang akan membolehkan anda membangunkan syarikat atau perniagaan anda dengan mudah.

🌽 Peringkat analisis kewanganre

Idea FA bukanlah untuk mengulas setiap nisbah tetapi lebih kepada menyerlahkan perkara penting yang diperlukan untuk memahami perniagaan yang dikaji. Oleh itu, kepentingan analisis kewangan adalah berbeza mengikut objektif yang ditetapkan dan pengguna.

Dapatkan Bonus 200% selepas deposit pertama anda. Gunakan kod promosi ini: argent2035

Inilah cara kita biasanya membezakan antara analisis kewangan dalaman dan luaran. Analisis dalaman dilakukan oleh pekerja syarikat manakala analisis luaran dilakukan oleh penganalisis bebas. Sama ada ia dijalankan secara dalaman atau oleh pihak bebas, ia mesti mengikut lima (05) langkah.

✔️ Langkah pertama

Langkah ini memungkinkan untuk mengumpul maklumat perakaunan dan bukan perakaunan untuk memprosesnya semula. Ia sebenarnya adalah persoalan untuk berhubung dengan pelbagai pengurus syarikat yang akan dapat memberikan anda dokumen yang diminta.

ini dokumen perakaunan ialah: kunci kira-kira, penyata pendapatan, penyata aliran tunai dan juga lampiran. Ini juga mungkin termasuk dokumen lain yang mungkin membantu memahami keadaan kewangan syarikat. Dalam kategori ini kita boleh mempunyai laporan pengurusan, jawatankuasa yang berbeza, dsb.

✔️ Langkah kedua

Langkah ini terdiri daripada merangka peralihan daripada kunci kira-kira perakaunan kepada kunci kira-kira dinyatakan semula. Yang terakhir boleh berfungsi atau kewangan bergantung pada pendekatan yang diguna pakai. Perkara yang sama berlaku untuk akaun pendapatan dan perbelanjaan (CPC) yang mesti dinyatakan semula.

| Pembuat Buku | bonus | Pertaruhan sekarang |

|---|---|---|

| ✔️ bonus : sehingga €1950 + 150 putaran percuma 💸 Pelbagai permainan mesin slot 🎁 Kod promo : argent2035 |  |

| ✔️bonus : sehingga €1500 + 150 putaran percuma 💸 Pelbagai permainan kasino 🎁 Kod promo : argent2035 |  |

| ✔️ Bonus: sehingga 1750 € + 290 CHF 💸 Portfolio kasino terkemuka 🎁 Kod promo : 200euros |  |

Pemprosesan semula terdiri daripada mengklasifikasikan semula elemen yang berbeza mengikut sama ada ia harus menjadi sebahagian daripada kitaran operasi, pelaburan atau pembiayaan.

Contohnya, jika dalam aset semasa, kita mempunyai stok yang telah bertahan selama setahun, kemudian kita menghantarnya kepada aset tetap. Operasi ini sudah tentu tidak memberi kesan kepada jumlah aset/liabiliti sebaliknya kepada kitaran operasi. Ia secara automatik mengubah suai nisbah yang dikira.

✔️ Langkah ketiga

Selepas penyata semula kunci kira-kira, langkah ini memungkinkan untuk membentangkan kunci kira-kira kewangan (aset atau kecairan) atau berfungsi sendiri secara besar-besaran dan akaun perbelanjaan dan pendapatan dinyatakan semula. Ia sebenarnya adalah sintesis kerja yang dilakukan pada langkah sebelumnya.

✔️ Peringkat keempat

Inilah masanya untuk membentangkan penyata aliran tunai, mewajarkan pengiraan, jika ada, nisbah yang paling ketara berkaitan struktur kewangan; kecairan; aktiviti perniagaan dan keuntungan.

✔️ Langkah lima

Ini adalah analisis kewangan yang tepat. Selepas mengira nisbah yang berbeza dalam langkah sebelumnya, adalah perlu untuk mengulas tentang evolusi mereka. Berusaha untuk menjelaskan variasi nisbah yang berbeza. Katakan jika nisbah ini menguntungkan atau tidak menguntungkan syarikat? Jika mereka tidak menguntungkan, maka buat cadangan untuk memperbaikinya.

Dan ini, nisbah mengikut nisbah atau dengan blok nisbah. Langkah ini mesti benar-benar membawa kepada pertimbangan nilai atau penilaian keadaan kewangan (kekuatan dan kelemahannya) syarikat itu. Untuk mendekati langkah kelima ini dengan lebih baik, penganalisis kewangan mesti berusaha untuk menjawab soalan berikut:

- Apakah keputusan syarikat dari segi perolehan dan margin?

- Untuk mencapai keputusan ini, apakah dasar pelaburan syarikat?

- Bagaimanakah ia membiayai pelaburan ini?

- Bagaimanakah prestasi syarikat berbanding syarikat lain dalam sektor yang sama?

🌽 Apa sebenarnya yang perlu dianalisis?

Untuk pendekatan yang berkesan terhadap analisis kewangan, penganalisis kewangan mesti meneliti struktur perolehan dan margin. Menganalisis pelaburan yang dibuat, cara membiayai pelaburan ini dan akhirnya menilai keuntungan pelaburan ini.

✔️ Pusing ganti dan margin

Analisis struktur perolehan dan margin menduduki tempat penting dalam analisis kewangan. Analisis terperinci perolehan pada mulanya dan keuntungan operasi kedua memungkinkan untuk menangani kebimbangan pasaran dan strategi perniagaan.

Oleh itu, anda boleh menemui kesan gunting hadir memandangkan syarikat boleh mengalami peningkatan dalam pusing gantinya dan pada masa yang sama mengalami letupan dalam perbelanjaan operasinya.

Analisis hasil ialah peluang untuk mengetahui lebih lanjut tentang garis pendapatan aktiviti syarikat dan mengetahui kedudukan daya saingnya dalam pasaran. Walau bagaimanapun, analisis perolehan juga memungkinkan untuk mengetahui lebih lanjut tentang evolusi " neutral dengan mengasingkan kos tetap daripada kos berubah.

✔️Analisis pelaburan

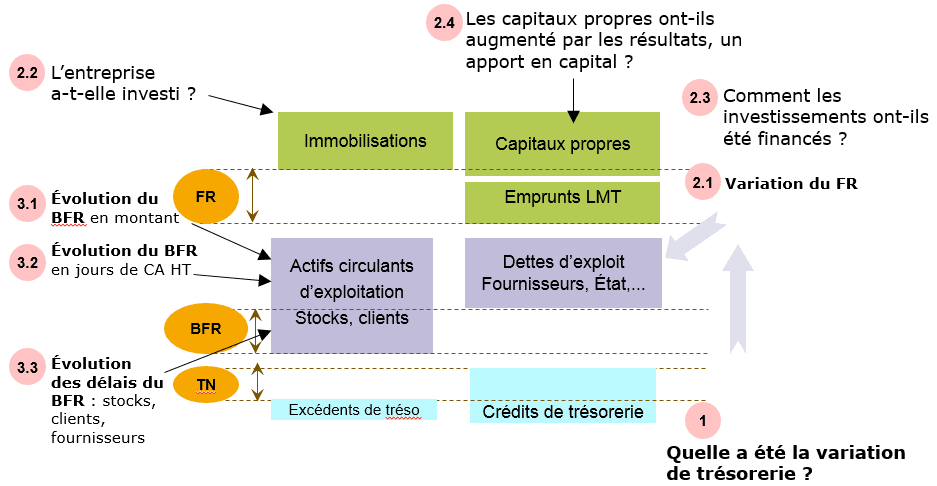

Dalam sebuah syarikat, terdapat dua jisim besar pelaburan. Jisim pertama pelaburan ialah yang sepadan dengan aset tetap di bahagian aset kunci kira-kira.

Maklumat yang dikumpul dalam jisim ini adalah penting untuk memahami strategi syarikat, khususnya dengan membandingkan jumlah pelaburan baharu dengan caj susut nilai. Jisim kedua pelaburan sepadan dengan saham. Oleh itu, analisis kewangan mesti menganalisis keperluan modal kerja syarikat.

✔️Analisis pembiayaan

Analisis pembiayaan syarikat mesti dijalankan secara dinamik selama beberapa tahun. Ia juga boleh dilakukan secara statik pada latihan terakhir yang ada. Dalam pendekatan dinamik, alat kerja penting ialah jadual aliran tunai. Aliran daripada operasi adalah asas.

🌽 Bagaimana untuk menganalisis kitaran pembiayaan?

Perkara pertama yang perlu dilakukan semasa menganalisis pembiayaan ialah mengira Kapasiti Pembiayaan sendiri (CAF) syarikat. CAF menetapkan semua sumber dalaman yang dijana oleh syarikat sebagai sebahagian daripada aktivitinya yang membolehkannya memastikan pembiayaannya.

Ia juga boleh memungkinkan untuk membayar balik pinjaman yang diambil, membiayai pelaburan, meningkatkan ekuiti atau mengagihkan dividen. Untuk mengira CAF, dua kaedah wujud: kaedah tolak (daripada lebihan operasi kasar) dan kaedah tambahan (daripada hasil latihan).

| Pembuat Buku | bonus | Pertaruhan sekarang |

|---|---|---|

| ✔️ bonus : sehingga €1950 + 150 putaran percuma 💸 Pelbagai permainan mesin slot 🎁 Kod promo : 200euros | | |

| ✔️bonus : sehingga €1500 + 150 putaran percuma 💸 Pelbagai permainan kasino 🎁 Kod promo : 200euros | |

| ✔️ bonus : sehingga €1950 + 150 putaran percuma 💸 Pelbagai permainan mesin slot 🎁 Kod promo : WULLI | |

✔️ Kaedah tolak

Kaedah pengiraan ini mengikut terus daripada takrifan CAF. Ini adalah pengiraan CAF mengikut asalnya. Oleh itu, CAF dikira dengan membuat perbezaan antara pendapatan boleh tunai dan perbelanjaan boleh tunai berkaitan dengan aktiviti biasa syarikat, iaitu yang tidak tidak berkaitan dengan operasi pembiayaan atau pelaburan.

Produk boleh tunai (masing-masing caj boleh tunai) berpotensi menjana pendapatan (perbelanjaan masing-masing). Sebaliknya, produk yang dikira (masing-masing perbelanjaan) tidak menjana aliran monetari.

Dalam amalan, kepada lebihan operasi kasar (EBITDA) ditambah pemindahan perbelanjaan operasi dan pendapatan boleh tunai lain daripada aktiviti biasa dan perbelanjaan boleh tunai lain daripada aktiviti biasa ditolak.

KAPASITI PEMBIAYAAN SENDIRI = Lebihan operasi kasar + Pemindahan perbelanjaan operasi + Produk eksploitasi autres - Autres mengenakan bayaran eksploitasi + Bahagian keuntungan atas operasi bersama - Bahagian keuntungan atas operasi bersama + Pembiaya produk - Bayaran kewangan + Produk luar biasa - Perbelanjaan keluar yang luar biasa - Penyertaan pekerja dalam keputusan - Cukai pendapatan

Berikut ialah beberapa soalan untuk ditanya semasa menganalisis kitaran yang berbeza.

✔️ Kaedah tambahan

Kaedah pengiraan kedua ini lebih cepat daripada yang pertama dan oleh itu lebih meluas digunakan. Ini adalah'pengiraan CAF mengikut peruntukannya. Video berikut membentangkan proses analisis kewangan.

Dapatkan Bonus 200% selepas deposit pertama anda. Gunakan kod Promosi rasmi ini: argent2035

CAF juga boleh dikira daripada hasil bersih yang mana perbelanjaan yang dikira ditambah (elaun untuk susut nilai dan peruntukan) dan daripadanya produk yang dikira pembalikan peruntukan dan susut nilai ditolak.

Ia adalah perlu untuk ditambah menghapuskan garis bawah, kesan operasi pembiayaan dan pelaburan yang terdapat dalam penyata pendapatan.

pertama, subsidi pelaburan yang dipindahkan ke penyata pendapatan, yang merupakan produk yang dikira, mesti ditolak.

kedua, tambah nilai buku bersih aset yang dijual dan tolak hasil daripada penjualan aset tersebut.

Perkara kedua yang perlu dilakukan semasa menganalisis pembiayaan ialah menganalisis nisbah. Ini ialah nisbah kecairan umum, kebebasan kewangan, keusangan, kebebasan kewangan dan autonomi kewangan.

Ini adalah untuk menilai baki struktur pembiayaannya serta kapasiti pembayaran baliknya. Nisbah kewangan adalah penunjuk yang digunakan untuk menjalankan analisis kewangan syarikat.

Walau bagaimanapun, jika anda ingin mengawal kewangan peribadi anda dalam tempoh enam bulan, saya sangat mengesyorkan panduan ini.

| Pembuat Buku | bonus | Pertaruhan sekarang |

|---|---|---|

| ✔️ bonus : sehingga €750 + 150 putaran percuma 💸 Pelbagai permainan mesin slot 🎁 Kod promo : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️bonus : sehingga €2000 + 150 putaran percuma 💸 Pelbagai permainan kasino 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️ Bonus: sehingga 1750 € + 290 CHF 💸 Kasino Crypto Teratas 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

Terpulang kepada anda

Tinggalkan pendapat anda dalam komen

Leave a comment