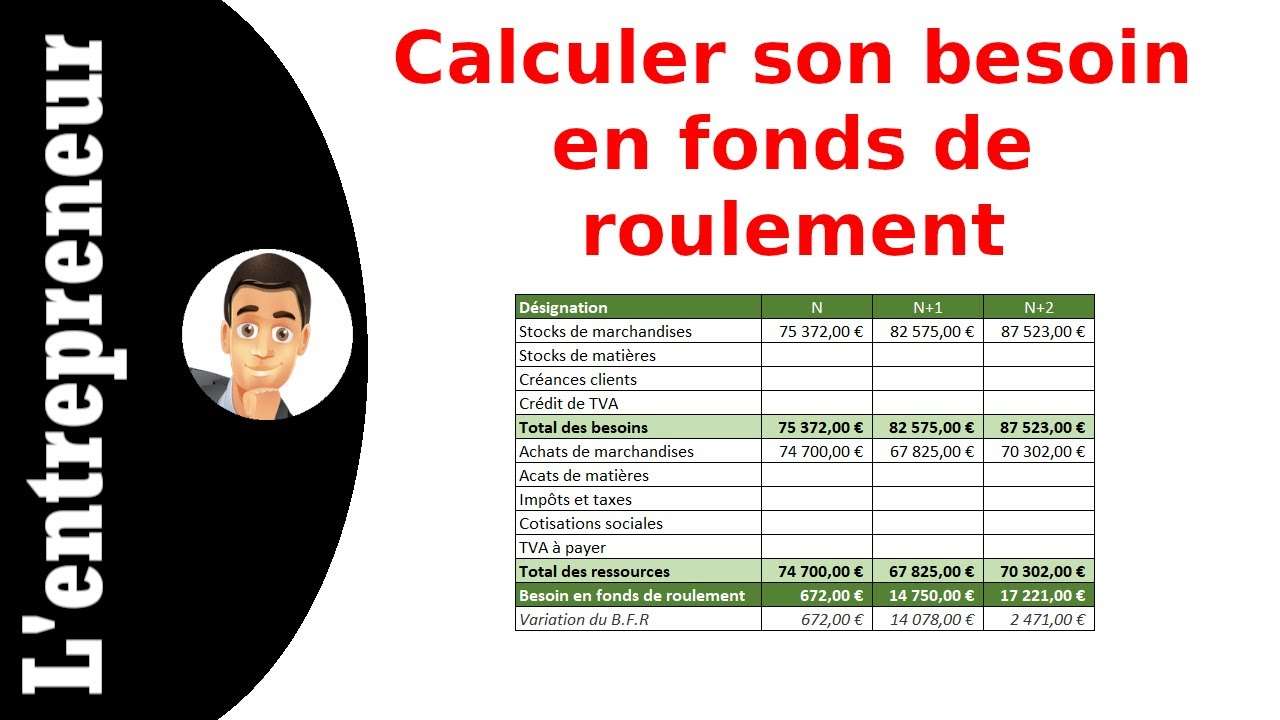

Rekwiżit tal-kapital tax-xogħol fid-dettall

Le rekwiżit tal-kapital tax-xogħolt tista’ tiġi definita bħala l-ammont ta’ flus li l-kumpanija teħtieġ biex tkopri l-ħtiġijiet li jirriżultaw minn diskrepanzi bejn id-dħul u l-ħruġ ta’ flus. Jikkorrispondi għall-ammont li kumpanija trid tiffinanzja biex timmaniġġja d-distakk bejniethom ħlasijiet u ġbir. M'għandux jiġi konfuż ma ' Kapital tax-Xogħol.

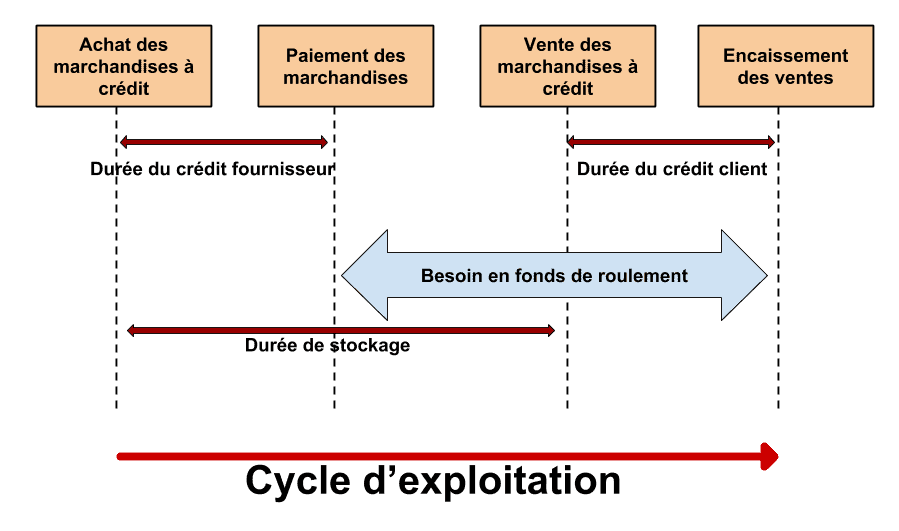

B'mod konkret, il-kumpanija li trid tħallas lill-fornituri tagħha qabel ma tikseb il-ħlas tal-klijenti tagħha għandha bżonn ta' kapital tax-xogħol biex jiġi ffinanzjat. Iktar ma jkunu kbar l-istokks u l-ħinijiet taċ-ċomb, aktar il-kumpanija tirriskja li jkollha a rekwiżit sinifikanti tal-kapital tax-xogħol.

Il-firxa tar-rekwiżit tal-kapital tax-xogħol tiddependi fuq diversi parametri: is-settur tal-attività, il-kundizzjonijiet tal-bejgħ, il-kundizzjonijiet tax-xiri, il-ħinijiet tar-rotazzjoni tal-istokk u l-volum tal-attività. F'dan l-artikolu, aħna nippreżentaw ir-rekwiżit tal-kapital tax-xogħol fid-dettall. Tlaqna!!

Ikseb 200% Bonus wara l-ewwel depożitu tiegħek. Uża dan il-kodiċi promozzjonali: argent2035

🌿 X'inhu r-rekwiżit tal-kapital tax-xogħol?

Ir-rekwiżit tal-kapital tax-xogħol huwa l-ammont meħtieġ biex il-kumpanija tkun tista’ tħallas l-ispejjeż kurrenti kollha tagħha waqt li tistenna li tirċievi l-ħlas dovut mid-diversi klijenti tagħha. Jiddeskrivi l-awtonomija finanzjarja tal-kumpanija fi żmien qasir.

Dan l-indikatur jirrappreżenta l-ammont meħtieġ biex tiffinanzja l-ispejjeż tal-kumpanija mingħajr ma jkollha bżonn tiġbor id-djun tal-klijenti tagħha fl-istess ħin.

Jekk tikkalkula r-rekwiżit tal-kapital tax-xogħol tal-kumpanija u tirrealizza li hu akbar minn 0, għalhekk l-analiżi li għandha ssir hija li trid tħallas lill-fornituri tagħha fi żmien 30 jum.

Il-biċċa l-kbira tan-negozji llum għandhom rekwiżit ta 'kapital tax-xogħol qrib iż-żero, għalhekk dan ifisser li jridu jsibu fondi biex jittrattaw in-nuqqas ta' tlaqqigħ tal-flussi tal-flus.

| bookmakers | bonus | Imħatri issa |

|---|---|---|

| ✔️ bonus : sakemm €1950 + 150 spins b'xejn 💸 Firxa wiesgħa ta' logħob ta' slot machine 🎁 Kodiċi promozzjonali : argent2035 |  |

| ✔️bonus : sakemm €1500 + 150 spins b'xejn 💸 Firxa wiesgħa ta’ logħob tal-casino 🎁 Kodiċi promozzjonali : argent2035 |  |

| ✔️ Bonus: sa 1750 € + 290 CHF 💸 Portafoll ta’ każinos tal-ogħla livell 🎁 Kodiċi promozzjonali : 200euros |  |

✔️ Każijiet speċifiċi

B'differenza mill-kumpaniji li jiġbru l-fondi qabel ma jħallsuhom, huma kumpaniji li ġeneralment ikollhom bżonn ta 'kapital tax-xogħol inqas minn 0.

F'dan il-każ, se nitkellmu dwar ir-riżorsi tal-kapital tax-xogħol. Għandna bħala eżempju, kumpaniji fis-settur tal-bejgħ bl-imnut li huma ġeneralment f'dan il-każ, għaliex il-klijenti tagħhom iħallsu għall-oġġetti fi flus kontanti.

Il-vantaġġ ewlieni tar-rekwiżit tal-kapital tax-xogħol huwa li jiffinanzja ċ-ċiklu operattiv tal-kumpanija. Jikkumplimenta t-tifsira tal-kapital tax-xogħol li joħroġ mill-formula li juża kapital permanenti u assi fissi.

🌿 Kif tikkalkula r-rekwiżiti tal-kapital tax-xogħol?

Ir-rekwiżit tal-kapital tax-xogħol huwa ġeneralment ikkalkulat f'numru ta' jiem ta' fatturat. Meta toħloq jew tixtri negozju, id-determinazzjoni tar-rekwiżiti tal-kapital tax-xogħol huwa pass li m'għandux jiġi traskurat. Jekk tkun distorta jew imwettaq ħażin, tista’ tkun ir-raġuni ewlenija għall-għajbien tal-kumpanija.

Grazzi għall-ħtieġa ta 'kapital tax-xogħol, il-maniġer ta' kumpanija jista ' tivvaluta l-vijabbiltà tan-negozju tiegħek biss billi tanalizza r-riżultati differenti miksuba.

Il-kalkoli jistgħu jkunu ta 'kull ġimgħa, kull xahar, kull tliet xhur jew annwali, għandhom jiġu mqabbla u studjati. Biex tagħmel dan, il-maniġer għandu jistaqsi lilu nnifsu dawn il-mistoqsijiet:

- Hemm xi bidliet mis-sena ta' qabel, in-nofs sena ta' qabel, it-trimestru ta' qabel jew ix-xahar ta' qabel?

- Huwa possibbli li tiġi spjegata din il-bidla?

- Jekk ma jkunx favorevoli, kif tista' terġa' tiġi restawrata l-istabbiltà finanzjarja?

- Jekk tkun favorevoli, kif tista' tinżamm, jew saħansitra tittejjeb?

✔️ Kumpanija li tipprovdi servizz

Jekk kumpanija tispeċjalizza fil-provvista ta 'servizzi, allura ma jkollhiex stokk ta' oġġetti. Minkejja dan, trid kull darba tavvanza l-ħlasijiet kurrenti sabiex tkun tista’ tagħti fattura l-benefiċċji u s-servizzi li toffri.

Dawn il-ħlasijiet kurrenti huma ġeneralment irreġistrati taħt it-terminu " xogħol għaddej". F'dan iż-żmien, ir-rekwiżit tal-kapital tax-xogħol huwa kkalkulat billi titqies id-dejta li ġejja:

- It-tagħbijiet ta' ġurnata tax-xogħol;

- L-ispejjeż ġenerali kollha inklużi (inkluża r-remunerazzjoni);

- Il-ħin meħtieġ biex jitlesta s-servizz jew servizz ordnat mill-klijent.

Il-formula biex jiġi ddeterminat ir-rekwiżit tal-kapital tax-xogħol f'dan il-każ hija kif ġej:

- WCR = Xogħol għaddej + Medja kontinwa " riċevibbli » - Medja kontinwa " depożiti tal-klijenti »

- WCR = Ħażniet + Riċevibbli (riċevibbli kummerċjali u riċevibbli mixxellanji) - Djun (kull djun li mhumiex finanzjarji).

🌿 Varjabbli li jinfluwenzaw ir-rekwiżiti tal-kapital tax-xogħol

Diversi varjabbli jinfluwenzaw il-kalkolu tar-rekwiżit tal-kapital tax-xogħol

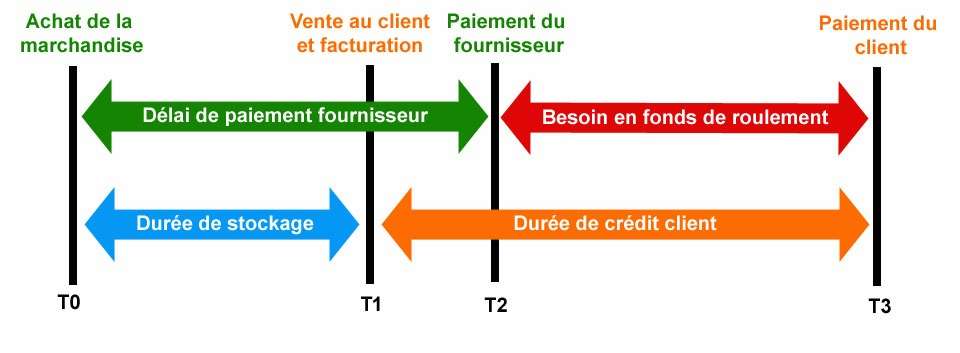

✔️ Skadenza tal-ħlas (li ġiet innegozjata mal-fornituri)

Kalkolu fi ġranet: (pagabbli kummerċjali/xiri inkluża t-taxxa) x 360. Ir-riżultat huwa li niksbu mbagħad jikkorrispondi għat-termini tal-ħlas li l-fornituri joffru lill-kumpanija. Ġeneralment, għandna perjodu ta 'ħlas ta' 30 sa 60 jum.

✔️ Ħin tal-ħlas (li l-kumpanija tagħti lill-klijenti meta tordna)

Kalkolu f'jiem ta' fatturat : (riċevibbli kummerċjali/fatturat inkluż it-taxxa) x 360. Ir-riżultat miksub huwa ekwivalenti għall-ħin tal-ħlas għall-prodotti kollha li l-kumpanija tiegħek tbigħ lill-klijenti tagħha. Din il-varjabbli tiddependi fuq ħafna fatturi bħas-settur ta’ attività tiegħek, il-klijentela tiegħek, eċċ.

Bħat-terminu ta' ħlas mogħti lilek mill-fornituri tiegħek, it-terminu ta' ħlas huwa bejn 30 u 60 jum.

✔️ It-tul tar-rotazzjoni tal-istokk.

Ikkalkula wkoll fi ġranet: (inventarju medja/ispiża tal-manifattura jew tal-produzzjoni) x 360. Ir-riżultat li se tikseb jiddetermina meta jinxtraw il-prodotti u meta dawn il-prodotti jerġgħu jinbiegħu, jiġifieri n-numru ta’ ġranet li dawn il-prodotti jkunu fl-istokk.

🌿 Analiżi tar-rekwiżiti tal-kapital tax-xogħol

Biex tkun kredibbli biżżejjed, ir-rekwiżit tal-kapital tax-xogħol ġej miċ-ċiklu operattiv tal-kumpanija, jirrappreżenta kwalunkwe ħtieġa jew ċertu riżors ta 'finanzjament imwieled mill-attività prinċipali tal-kumpanija. Ir-rekwiżit tal-kapital tax-xogħol huwa għalhekk id-differenza bejn l-impjiegi u r-riżorsi operattivi.

| bookmakers | bonus | Imħatri issa |

|---|---|---|

| ✔️ bonus : sakemm €1950 + 150 spins b'xejn 💸 Firxa wiesgħa ta' logħob ta' slot machine 🎁 Kodiċi promozzjonali : 200euros | | |

| ✔️bonus : sakemm €1500 + 150 spins b'xejn 💸 Firxa wiesgħa ta’ logħob tal-casino 🎁 Kodiċi promozzjonali : 200euros | |

| ✔️ bonus : sakemm €1950 + 150 spins b'xejn 💸 Firxa wiesgħa ta' logħob ta' slot machine 🎁 Kodiċi promozzjonali : WULLI | |

✔️ X'għandek tagħmel jekk l-impjiegi jaqbżu r-riżorsi?

Meta l-impjiegi jkunu akbar mir-riżorsi operattivi, il-kumpanija trid tiffinanzja l-ħtiġijiet tagħha għal żmien qasir bil-kapital tax-xogħol tagħha jew id-djun finanzjarji tagħha.

Ir-riżorsi operattivi għalhekk se jagħmluha possibbli li jiġu koperti l-impjiegi operattivi. Il-kumpanija se jkollha l-ebda ħtieġa finanzjarja. Iżda lanqas se jkollha finanzjament żejjed.

✔️ X'għandek tagħmel jekk ir-riżorsi huma akbar mill-impjiegi?

Jekk ir-riżorsi huma akbar mill-użi tal-isfruttament. Il-kumpanija imbagħad ma jkunx jeħtieġ finanzjament u l-eċċess iġġenerat se jalimenta l-flus netti tiegħu u biex jiġi evitat li jinġabru fondi, jista 'jiġi investit.

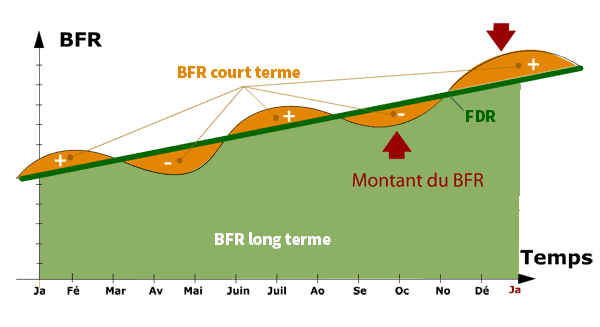

Kapital tax-xogħol Jippermetti lill-kumpanija tiffinanzja l-ħtiġijiet tagħha tal-kapital tax-xogħol. Hija d-differenza bejn kapitali permanenti (ekwità flimkien ma' dejn fit-tul) u investimenti tal-kumpanija.

Għalhekk tirrappreżenta l-kapital li jrid jibqa' kontinwament fil-kumpanija biex jiggarantixxi ċ-ċiklu operattiv tal-kumpanija. Iktar ma jkun kbir il-valur tal-kapital tax-xogħol, akbar tkun l-awtonomija finanzjarja tal-kumpanija.

🌿 X'għandek tagħmel wara li tiddetermina r-rekwiżit tal-kapital tax-xogħol?

Ladarba r-rekwiżit tal-kapital tax-xogħol ikun ġie determinat, u tkun analizzatha (kemm jekk pożittiv, żero jew negattiv), trid tqis dan fil-kontinwazzjoni tal-attività tiegħek u aktar u aktar jekk ir-rekwiżit tal-kapital tax-xogħol tiegħek huwa pożittiv. F'dan il-każ, ser ikollok tiffinanzjaha.

Ikseb 200% Bonus wara l-ewwel depożitu tiegħek. Uża dan il-kodiċi promozzjonali uffiċjali: argent2035

F'dan il-punt, numru ta 'għażliet huma disponibbli għalik. Għalhekk huwa f'idejk li tagħżel dik li taqbel mal-għanijiet tiegħek.

- Le overdraft ; ser ikollok tagħżel għal din is-soluzzjoni jekk il-bżonnijiet finanzjarji tiegħek huma għal żmien qasir.

- Il-kontribuzzjonijiet fil kontijiet kurrenti ; huma somom ta’ flus li jsiru disponibbli għall-kumpanija mid-diversi imsieħba. Ikollok tieħu din l-għażla bħala soluzzjoni meta l-bżonnijiet finanzjarji tiegħek huma għal żmien qasir/medju.

- Riżorsi żejda fit-tul versus bżonnijiet finanzjarji fit-tul jekk il-bżonnijiet tiegħek huma fit-tul.

🌿 X'għandna nosservaw għal ġestjoni tajba tal-WCR tagħna?

Għal ġestjoni tajba tar-Rekwiżit tal-Kapital tax-Xogħol (WCR), huwa essenzjali li jiġu mmonitorjati bir-reqqa l-livelli tal-inventarju sabiex jiġu evitati eċċessi jew nuqqasijiet, li jistgħu jaffettwaw il-fluss tal-flus. Barra minn hekk, ġestjoni effettiva ta 'riċevibbli tal-klijenti hija kruċjali biex jitnaqqas ħlasijiet tard u jżommu likwidità b'saħħitha.

Fir-rigward tad-djun tal-fornituri, huwa importanti li jiġu negozjati termini favorevoli tal-ħlas filwaqt li jiġi evitat dewmien eċċessiv. Fl-aħħarnett, l-ottimizzazzjoni tal-proċessi operattivi, bħall-ġestjoni tal-inventarju u l-fatturazzjoni, tista 'tgħin biex tnaqqas id-WCR u ttejjeb is-saħħa finanzjarja ġenerali tal-kumpanija.

Għal ġestjoni tajba tar-rekwiżit tal-kapital tax-xogħol tiegħek, huwa meħtieġ li żżomm ħarsa preċiża lejn il-punti li ġejjin:

- Il-kontijiet tiegħek għandhom ikunu aġġornati (bilanċ tal-kontijiet tal-klijenti);

- Ikollok bżonn tiżgura li jkollok ġestjoni tajba tal-inventarju;

- Immaniġġja tajjeb il-pożizzjoni tal-klijent: billi tillimita l-iskadenzi tal-ħlas (ipproċessa l-fatturi malajr, issegwi mal-klijenti malajr u tiġbor);

- Immaniġġja bir-reqqa l-pożizzjoni tal-fornitur (innegozja t-termini tal-ħlas biex tagħmilhom itwal);

- Agħżel metodu ta' finanzjament tajjeb għall-bżonnijiet tiegħek, bħal overdrafts bankarji u factoring.

🌿 Għeluq

Bħala konklużjoni, il-ġestjoni effettiva tar-Rekwiżit tal-Kapital tax-Xogħol (WCR) hija essenzjali biex tiġi żgurata saħħa finanzjarja minn kumpanija. Billi timmonitorja mill-qrib il-livelli tal-inventarju, il-ħinijiet tal-ħlas u l-ġbir, kif ukoll il-kundizzjonijiet tal-kreditu tal-fornitur, kumpanija tista’ tottimizza l-WCR tagħha u ttejjeb il-likwidità tagħha.

Attenzjoni mill-qrib għall-proċessi operattivi u t-tbassir tal-flussi tal-flus jistgħu wkoll jikkontribwixxu għal ġestjoni aktar preċiża tal-WCR. Fl-aħħar mill-aħħar, ġestjoni BFR proattiv jista’ jgħin lin-negozju jżomm likwidità adegwata għall-operazzjonijiet ta’ kuljum u jmexxi tkabbir sostenibbli.

🌿 Mistoqsijiet Frekwenti

X'inhu l-Kapital tax-Xogħol Rekwiżit (WCR)?

| bookmakers | bonus | Imħatri issa |

|---|---|---|

| ✔️ bonus : sakemm €750 + 150 spins b'xejn 💸 Firxa wiesgħa ta' logħob ta' slot machine 🎁 Kodiċi promozzjonali : 200euros 💸 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️bonus : sakemm €2000 + 150 spins b'xejn 💸 Firxa wiesgħa ta’ logħob tal-casino 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ Bonus: sa 1750 € + 290 CHF 💸 L-aqwa Casinos Kripto 🎁 Cryptos: bitcoin, Dogecoin, etheureum, USDT | |

Ir-Rekwiżit Kapitali tax-Xogħol (WCR) jirrappreżenta d-differenza bejn ir-riżorsi għal żmien qasir ta' kumpanija (inventarji, riċevibbli tal-klijenti) u l-obbligi tagħha għal żmien qasir (djun tal-fornituri, obbligazzjonijiet dovuti).

Għaliex il-ġestjoni tal-WCR hija importanti għal kumpanija?

Il-ġestjoni effettiva tal-WCR hija essenzjali għaliex taffettwa direttament il-fluss tal-flus u l-kapaċità ta' kumpanija li tiffinanzja l-operazzjonijiet tagħha ta' kuljum. WCR immaniġġjat ħażin jista' jwassal għal problemi ta' likwidità u diffikultajiet finanzjarji.

Kif nistgħu nottimizzaw il-WCR?

L-ottimizzazzjoni tal-WCR tinvolvi monitoraġġ bir-reqqa tal-livelli tal-inventarju, it-titjib tal-ġestjoni tal-kontijiet riċevibbli, in-negozjar ta 'termini ta' ħlas favorevoli mal-fornituri, u l-ottimizzazzjoni tal-proċessi operattivi biex jitnaqqsu l-ħinijiet tal-ħlas u l-ġbir.

X'inhuma r-riskji assoċjati ma' WCR immaniġġjat ħażin?

WCR immaniġġjat ħażin jista' jwassal għal diffikultajiet ta' likwidità, dewmien fil-ħlas, nuqqas ta' likwidità u anke problemi ta' solvenza fit-tul. Jista' wkoll jaffettwa l-abbiltà ta' kumpanija li taħtfu opportunitajiet ta' tkabbir.

Lestejna!! Jekk jogħġbok ħalli l-opinjonijiet tiegħek fil-kummenti. Imma qabel ma titlaq minn hawn kif għandek timmaniġġja l-baġit tal-familja tiegħek fil-paċi.

Ħalli kumment