Kollha dwar il-kapital tax-xogħol

Il-kapital tax-xogħol illum huwa diffiċli biex tinftiehem minn xi kumpaniji. Billi tkun taf li negozju huwa bħal lokomottiva, jeħtieġ il-fjuwil biex jimxi 'l quddiem. Il-kapital tax-xogħol huwa għalhekk dan gażolina li l-kumpanija teħtieġ.

Huwa hu li jagħti l-possibbiltà lil kumpanija li tipproduċi valur u tkompli tiżviluppa. Għandna ditti tal-karozzi li jikkunsmaw aktar minn oħrajn, xi drabi jkissru.

Huwa l-istess man-negozji. Jekk ma tridx issib ruħek tispiċċa mingħajr gass f'nofs it-triq jew tkisser, ikollok bżonn tagħmel rendikont ta' Ħtieġa fil-fondi.

Ikseb 200% Bonus wara l-ewwel depożitu tiegħek. Uża dan il-kodiċi promozzjonali: argent2035

F'dan l-artikolu ngħidulek kollox dwar il-kapital tax-xogħol (FR). Imma qabel ma nibdew, hawn kif toħroġ mid-dejn?

Tlaqna!!

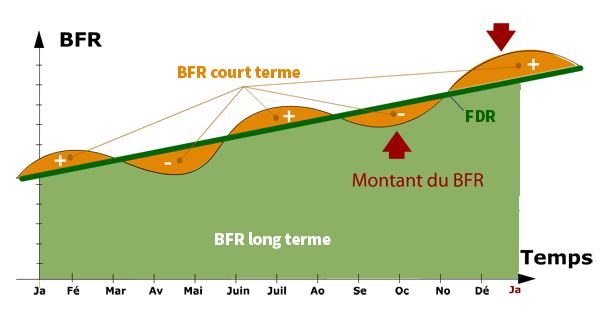

🌿 X'inhu l-Kapital tax-Xogħol?

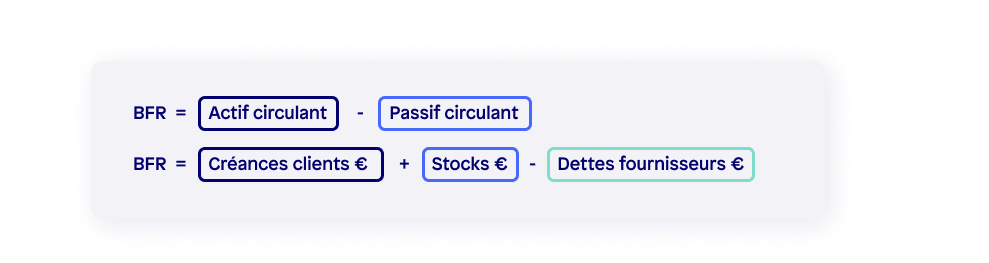

Il-FR huwa l- kejl korrett tas-saħħa finanzjarja kif ukoll l-effiċjenza operattiva ta’ kumpanija. Jirrappreżenta l-ammont ta' assi kurrenti li kumpanija għandha biex tiffinanzja l-obbligi tagħha għal żmien qasir u l-operazzjonijiet ta' kuljum.

Assi kurrenti jinkludu flus kontanti, kontijiet riċevibbli (flus dovuti lin-negozju mill-klijenti tiegħu) u inventarju (oġġetti għall-bejgħ).

Minn naha l-ohra, obbligi għal żmien qasir, magħrufa wkoll bħala obbligazzjonijiet kurrenti, jinkludu kontijiet pagabbli (il-flus li l-kumpanija għandha tagħti lill-fornituri tagħha), pagi u salarji, u taxxi. Il-kapital tax-xogħol huwa kkalkulat bħala tnaqqis obbligazzjonijiet kurrenti ta' assi kurrenti.

Un RF pożittiv jindika li kumpanija għandha assi suffiċjenti biex tissodisfa l-obbligi tagħha għal żmien qasir u tiffinanzja l-attivitajiet tagħha. Madankollu a RF negattiv jindika li negozju jista’ jkollu diffikultà biex iħallas il-fatturi tiegħu fil-ħin. Dan l-indikatur huwa użat ħafna meta analiżi finanzjarja.

🌿 Kif timmaniġġja b'mod effettiv il-kapital tax-xogħol?

Hemm diversi metodi li n-negozji jistgħu jużaw biex jimmaniġġjaw b'mod effettiv il-kapital tax-xogħol tagħhom. Hawn huma ftit:

✔️ Ottimizzazzjoni tal-livelli tal-istokk

Il-ġestjoni tal-livelli tal-inventarju hija aspett importanti tal-ġestjoni tal-RF. Negozju b'inventarju żejjed jista 'jorbot riżorsi prezzjużi li jistgħu jintużaw b'mod aktar effettiv x'imkien ieħor.

Bil-maqlub, kumpanija li ħażniet huma baxxi wisq jistgħu jitħabtu biex jissodisfaw id-domanda tal-klijenti u jitilfu opportunitajiet ta 'bejgħ.

✔️ Negozjar tal-iskadenzi tal-ħlas tal-fornitur

In-negozji jistgħu jinnegozjaw termini ta' ħlas favorevoli mal-fornituri tagħhom biex itejbu s-sitwazzjoni tal-kapital tax-xogħol tagħhom.

Per eżempju, kumpanija tista 'tkun kapaċi tinnegozja termini ta' ħlas itwal bi skambju għal ordnijiet akbar jew roħs ta 'volum.

✔️ Ġbir imtejjeb tal-kontijiet tal-klijenti

Il-ġestjoni tal-kontijiet riċevibbli hija aspett importanti ieħor tal-ġestjoni tal-kapital tax-xogħol. Negozju li jkun kapaċi jiġbor il-kontijiet riċevibbli tiegħu fil-ħin ikollu kapital tax-xogħol aktar b'saħħtu.

✔️Ġestjoni tal-kontijiet pagabbli

In-negozji jistgħu wkoll jimmaniġġjaw l-FR tagħhom billi jimmaniġġjaw bir-reqqa l-kontijiet pagabbli tagħhom. Dan jista' jinvolvi n-negozjar ta' termini ta' ħlas favorevoli mal-fornituri, li jittieħed vantaġġ minn skontijiet ta' ħlas bikri, u l-użu ta' tekniki ta' ġestjoni tal-likwidità bħall-konsolidazzjoni tal-ħlas u l-konsolidazzjoni tal-fornitur.

✔️Ottimizzazzjoni tal-ġestjoni tal-flus kontanti

Ġestjoni effettiva tal-flus kontanti hija kruċjali għall-ġestjoni tal-kapital tax-xogħol. Dan jista 'jinvolvi l-implimentazzjoni ta' strateġiji bħat-tnaqqis ta 'spejjeż mhux meħtieġa, l-ottimizzazzjoni tal-bilanċi ta' flus kontanti, u l-implimentazzjoni ta 'proċess ta' tbassir ta 'flus kontanti.

✔️ Użu ta' strumenti finanzjarji

Il-kumpaniji jistgħu wkoll jużaw strumenti finanzjarji bħal linji ta’ kreditu jew self għal żmien qasir biex jimmaniġġjaw l-RF tagħhom.

Dawn l-istrumenti jistgħu jipprovdu sors temporanju ta' finanzjament biex jissodisfaw obbligi għal żmien qasir u jtejbu l-pożizzjoni RF tal-kumpanija.

✔️ Timplimenta l-finanzjament tal-katina tal-provvista

Il-finanzjament tal-katina tal-provvista huwa metodu ta' finanzjament li jinvolvi l-użu ta' parti terza biex tiffinanzja l-kontijiet pagabbli ta' kumpanija. Dan jista’ jtejjeb il-pożizzjoni FR tal-kumpanija billi jillibera flus kontanti li kieku jkunu marbuta f’kontijiet pagabbli.

🌿 Għaliex iżżomm livell tajjeb ta’ kapital tax-xogħol?

Huwa importanti għan-negozji li jirrevedu regolarment il-livelli tal-kapital tax-xogħol tagħhom. Hawn huma xi raġunijiet:

✔️ Għal negozji b'attivitajiet staġjonali

Negozju li jopera f'industrija staġjonali ħafna jista 'jkollu bżonn iżżomm livell ogħla ta’ FR biex tiżgura li jkollha likwidità suffiċjenti biex tissodisfa l-obbligi tagħha matul l-istaġun baxx.

Negozju b'ċiklu ta 'tħaddim twil jista' wkoll jeħtieġ li jżomm a livell ogħla ta’ FR biex tiżgura li jkollha biżżejjed fondi biex tkopri l-ispejjeż tal-operat tagħha filwaqt li tistenna li l-prodotti tagħha jinbiegħu u jiġu kkonvertiti fi flus kontanti.

✔️ Għal kumpaniji b'ċiklu twil

Bl-istess mod, kumpanija tal-manifattura b'ċiklu operattiv twil tista 'teħtieġ RF ogħla minn kumpanija tas-servizz b'ċiklu operattiv iqsar.

Barra minn hekk, kumpanija b'livell għoli ta' riskju jista' jkollha bżonn aktar kapital ta' ħidma normattiv biex tiżgura li jkollha riżorsi suffiċjenti biex tiffaċċja maltempati potenzjali.

🌿Kif tikkalkula l-kapital tax-xogħol?

Il-kalkolu tal-kapital tax-xogħol huwa pjuttost sempliċi. Ladarba tkun sibt il-FR, tista' tinterpreta r-riżultat miksub:

✔️ Kapital tax-xogħol pożittiv

Jikkwalifika riżors żejjed. Dan għalhekk ifisser li l-kumpanija tiegħek għandha riżorsi addizzjonali li jippermettulha tiffinanzja l-bżonnijiet varji li tista’ tesperjenza. F'dan il-punt, għandek bżonn tqabbel l-FR tiegħek mar-rekwiżiti tal-kapital tax-xogħol tiegħek biex tiżgura li l-fondi tiegħek jistgħu jimmaniġġjaw u jkopru l-bżonnijiet tiegħek.

✔️ Kapital tax-xogħol negattiv

Dan ifisser li tiegħek negozju jinsab f'diffikultà u li m'għandux il-fondi meħtieġa biex ikopri l-bżonnijiet kollha tiegħu.

Ikseb 200% Bonus wara l-ewwel depożitu tiegħek. Uża dan il-kodiċi promozzjonali uffiċjali: argent2035

F'dan il-punt, hija se jkollha tipprova tiffinanzja lilha nnifisha bihom likwidità għal żmien qasir. F'din is-sitwazzjoni, nissuġġerixxu li twettaq żieda fil-kapital, li żżid ir-riżorsi disponibbli tiegħek fil-kumpanija.

✔️Il-kapital tax-xogħol huwa żero

Dan juri li l-kumpanija tiegħek tista' tiffinanzja bis-sħiħ l-investimenti tagħha. Iżda fir-rigward tal-ħtiġijiet futuri tagħha, hi mhux se tkun kapaċi ġġorr dan.

Allura, mhuwiex a qagħda tajba ħafna se jkollha tiġġieled bi proċessi li jippermettulha żżid ir-riżorsi tagħha, bħal tieħu self fit-tul. B’hekk, tkun tista’ tkopri din il-ħtieġa u tkompli bl-attivitajiet tagħha fi kundizzjonijiet favorevoli.

⛳️ X'inhu l-kapital tax-xogħol normattiv?

Il-kapital tax-xogħol normattiv huwa il-livell minimu ta' kapital tax-xogħol li kumpanija hija mistennija li żżomm sabiex tissodisfa l-ħtiġijiet finanzjarji u operattivi tagħha. Huwa kkalkulat ibbażat fuq standards tal-industrija u ċirkostanzi speċifiċi tal-kumpanija.

Diversi fatturi jistgħu jinfluwenzaw l-FRN ta' kumpanija, inkluż in-natura tal-attivitajiet tagħha, it-tul taċ-ċiklu operattiv tagħha u l-livell ta' riskju assoċjat mal-attivitajiet tagħha. Iż-żamma ta' livell adegwat ta' kapital tax-xogħol normattiv hija importanti għall- l-istabbiltà finanzjarja u s-suċċess fit-tul ta' negozju.

Negozju b'kapital tax-xogħol insuffiċjenti jista' jbati biex jissodisfa l-obbligi tiegħu għal żmien qasir. U li ma tkunx tista' tieħu vantaġġ mill-opportunitajiet għat-tkabbir u l-espansjoni.

Min-naħa l-oħra, kumpanija li l-kapital tax-xogħol tagħha huwa eċċessiv jista’ jaħli riżorsi li jistgħu jintużaw aħjar biex jiġġeneraw profitti jew jiffinanzjaw investimenti oħra.

🔰 Metodi biex jiġi ddeterminat il-kapital tax-xogħol normattiv

Huwa kkalkulat ibbażat fuq standards tal-industrija u ċirkostanzi speċifiċi tal-kumpanija. Hemm diversi metodi li jistgħu jintużaw biex jiġi kkalkulat il-kapital tax-xogħol normattiv, inklużi dawn li ġejjin:

Referenzi industrijali

Dan il-metodu jinvolvi t-tqabbil tal-kapital tax-xogħol ta' kumpanija mal-benchmarks tal-industrija biex jiġi determinat jekk huwiex f'livell xieraq..

Pereżempju, kumpanija fl-industrija tal-bejgħ bl-imnut tista 'tqabbel il-kapital tax-xogħol tagħha mal-medja tal-industrija biex tara jekk hijiex 'il fuq jew taħt in-norma.

Iċ-ċiklu operattiv

Dan il-metodu jikkonsisti fil-kalkolu taċ-ċiklu operattiv tal-kumpanija u d-determinazzjoni tal-ammont ta 'kapital tax-xogħol meħtieġ biex jiġi ffinanzjat dan iċ-ċiklu. Iċ-ċiklu tal-flus kontanti huwa ż-żmien li tieħu biex il-materja prima tinbidel f'oġġetti lesti u mbagħad fi flus kontanti.

Il-proporzjon tal-kapital tax-xogħol

Dan il-metodu jikkonsisti fil-kalkolu tal-proporzjon tal-kapital tax-xogħol, li huwa l-proporzjon bejn l-assi kurrenti u l-obbligazzjonijiet kurrenti.

Proporzjon ta' kapital tax-xogħol ta' 1,0 jindika li l-kumpanija għandha ammont ugwali ta' assi u obbligazzjonijiet kurrenti, filwaqt li proporzjon akbar minn 1,0 jindika li l-kumpanija għandha aktar assi kurrenti milli passivi, u a proporzjon inqas minn 1,0 jindika li l-kumpanija għandha aktar passiv milli assi.

Iċ-Ċiklu tal-Konverżjoni tal-Flus

Dan il-metodu jinvolvi l-kalkolu taċ-ċiklu tal-konverżjoni tal-flus kontanti. Jiġifieri, iż-żmien li tieħu biex kumpanija tikkonverti l-materja prima tagħha fi flus kontanti. Iċ-ċiklu tal-konverżjoni tal-flus kontanti jiġi kkalkulat billi jitnaqqas in-numru ta 'jiem li tieħu biex tbiegħ l-inventarju min-numru ta' ġranet li tieħu biex tħallas il-kontijiet pagabbli.

L-approċċ taċ-ċiklu operattiv

L-approċċ taċ-ċiklu tal-flus kontanti jikkalkula l-kapital tax-xogħol normattiv. Dan huwa bbażat fuq iż-żmien li jieħu biex negozju jikkonverti materja prima f'oġġetti lesti u mbagħad fi flus kontanti.

Dan il-metodu jqis iċ-ċiklu operattiv speċifiku tal-kumpanija u l-livell ta’ riskju assoċjat mal-operazzjonijiet tagħha.

Perċentwal fiss tal-metodu tal-bejgħ

Il-perċentwal fiss tal-approċċ tal-bejgħ jikkalkula FRN bħala perċentwal tal-bejgħ mistenni tal-kumpanija. Dan il-metodu huwa bbażat fuq l-idea li ċertu ammont ta 'kapital tax-xogħol huwa meħtieġ biex isostni kull unità ta' bejgħ.

Approċċ medju tal-industrija

L-approċċ medju tal-industrija jikkalkula l-kapital tax-xogħol normattiv ibbażat fuq il-livelli medji tal-kapital tax-xogħol ta 'kumpaniji oħra fl-istess industrija. Dan il-metodu huwa bbażat fuq l-idea li kumpaniji fl-istess settur għandhom ħtiġijiet simili ta' kapital tax-xogħol.

Huwa importanti li wieħed jinnota li m'hemm l-ebda approċċ wieħed għal kulħadd għall-kalkolu tal-FRN. In-negozji għandhom jikkunsidraw is-sitwazzjoni partikolari tagħhom u jagħżlu l-metodu li l-aħjar jissodisfa l-bżonnijiet tagħhom.

🌿 Għaliex huwa importanti l-kapital tax-xogħol normattiv?

Iż-żamma ta' livell adegwat ta' kapital tax-xogħol normattiv hija kruċjali għall-istabbiltà finanzjarja u s-suċċess fit-tul ta' negozju.

Negozju b'kapital tax-xogħol insuffiċjenti jista' jbati biex jissodisfa l-obbligi tiegħu għal żmien qasir u ma jkunx jista' jaħtaf opportunitajiet għat-tkabbir u l-espansjoni. Dan jista’ jwassal għal diffikultajiet finanzjarji jew saħansitra falliment.

Dan jista' jirriżulta f'redditu tal-investiment aktar baxx u valur imnaqqas tal-azzjonisti. Għalhekk, huwa importanti li jinżamm livell adegwat ta' kapital tax-xogħol normattiv għal diversi raġunijiet:

Stabbiltà finanzjarja

Negozju b'kapital tax-xogħol insuffiċjenti jista' jitħabat biex jissodisfa l-obbligi tiegħu għal żmien qasir u jirriskja tbatija finanzjarja. Dan jista’ jwassal għal diffikultà biex tikseb finanzjament, diffikultà biex tħallas il-kontijiet fil-ħin, u potenzjalment anke falliment.

Effiċjenza operattiva

Il-kapital tax-xogħol jintuża biex jiffinanzja l-operazzjonijiet ta’ kuljum ta’ negozju. Negozju b'kapital tax-xogħol insuffiċjenti jista' jitħabat biex jissodisfa l-ħtiġijiet operattivi tiegħu u ma jkunx jista' jopera b'mod effettiv.

Tkabbir u espansjoni

Negozju b'kapital tax-xogħol suffiċjenti se jkollu r-riżorsi biex jaħtaf l-opportunitajiet għat-tkabbir u l-espansjoni. Dan jista' jwassal għal żieda fil-profitti u fil-valur tal-azzjonisti.

Kunfidenza tal-investitur

L-investituri u l-analisti finanzjarji spiss jużaw il-kapital tax-xogħol biex ikejlu s-saħħa finanzjarja u l-istabbiltà ta’ kumpanija. Kumpanija b'livell b'saħħtu ta' FRN hija aktar probabbli li tattira investiment u tiġġenera l-fiduċja tal-investituri.

Għalhekk huwa importanti li l-kumpaniji jimmaniġġjaw bir-reqqa l-kapital tax-xogħol normattiv tagħhom. Dan se jippermettilhom jiksbu bilanċ tajjeb bejn likwidità suffiċjenti u użu effiċjenti tar-riżorsi. Dan jista 'jgħin biex tiġi żgurata l-istabbiltà finanzjarja u s-suċċess fit-tul tan-negozju.

🌿 FAQ: Kollha dwar il-kapital tax-xogħol

✔️X'inhuma l-konsegwenzi ta' kapital tax-xogħol insuffiċjenti?

Il-konsegwenzi ta’ FR insuffiċjenti jistgħu jinkludu tbatija finanzjarja, diffikultà biex tikseb finanzjament, diffikultà biex iħallsu l-kontijiet fil-ħin, jew saħansitra falliment. Jista' jwassal ukoll għal ineffiċjenzi operattivi u diffikultà biex jittieħed vantaġġ mill-opportunitajiet ta' tkabbir.

✔️Huwa meħtieġ il-kalkolu tal-kapital tax-xogħol?

Hekk kif sewwieq tajjeb iwettaq spezzjoni teknika tal-vettura tiegħu wara ċertu perjodu, maniġer tajjeb tan-negozju għandu jivvaluta s-saħħa finanzjarja tal-kumpanija tiegħu biex ikun ċert li jista’ jwettaq l-impenji tiegħu fl-iskadenzi mistennija. Għal dan, waħda mill-aqwa għodod hija d-determinazzjoni tal-kapital tax-xogħol.

Lestejna. Nittamaw li l-kapital tax-xogħol ma jkollu l-ebda sigriet għalik. Ħallilna l-opinjoni tiegħek fil-kummenti.

Ħalli Irrispondi

Artikli riċenti

Kif imħatri fuq penalties fuq 1xbet

Għalkemm l-imħatri fuq il-futbol ilu għal għexieren ta’ snin, l-imħatri fuq... Aqra iktar

Kif imħatri fuq għanijiet totali

L-imħatri tal-gowls totali jintuża ħafna miż-żewġ plejers li... Aqra iktar

Kif imħatri fuq il-karti

Kif imħatri fuq il-karti f'1xbet? Imħatri fuq plejers tal-futbol biex jibbukkjaw... Aqra iktar

Kif tuża l-bonus tal-imħatri sportivi

Għadni kemm ħloqt il-kont tal-isport tal-Parions u bbenefikajt minn bonus tal-isport tal-Parions.… Aqra iktar

{kind=link}

{kind=link}