ကျွန်ုပ်၏ပိုင်ဆိုင်မှုများကို ကောင်းစွာစီမံခန့်ခွဲနည်း

ကျွန်ုပ်၏ပိုင်ဆိုင်မှုများကို မှန်ကန်စွာ မည်သို့စီမံခန့်ခွဲနိုင်မည်နည်း။ သင့်ပိုင်ဆိုင်မှုများ၏ စီမံခန့်ခွဲမှုကို ကောင်းမွန်အောင်ပြုလုပ်ရန် အရေးကြီးပါသည်။ သင်၏ဘဏ္ဍာရေးအနာဂတ်ကိုလုံခြုံစေပါ။ ကိုယ်ရေးကိုယ်တာ ပရောဂျက်တွေကို အကောင်အထည်ဖော်ပါ။ သင့်တွင် ပိုင်ဆိုင်မှုအနည်းငယ် သို့မဟုတ် အများအပြားရှိသော်လည်း ၎င်းတို့ကို ကောင်းမွန်စွာ စုစည်းရန်၊ ၎င်းတို့ကို ကြီးထွားလာစေရန်နှင့် ၎င်းတို့၏ အနာဂတ်ကူးစက်မှုကို ကြိုတင်မျှော်လင့်ထားရန် အရေးကြီးပါသည်။

သို့သော်၊ ရှုပ်ထွေးသောဘဏ္ဍာရေးထုတ်ကုန်များ၊ အခွန်များပြောင်းလဲခြင်းနှင့် ဘဝ၏အတက်အကျများကြားတွင် သွားလာရန်မလွယ်ပါ။ လူများစွာသည် ကူကယ်ရာမဲ့သည်ဟု ခံစားရပြီး ၎င်းတို့၏ အလုံးစုံဘဏ္ဍာရေးအခြေအနေအတွက် အရေးကြီးသည့် ဤအလုပ်ကို ရပ်စဲလိုက်ကြသည်။

အမွေအနှစ် အတိုင်ပင်ခံ ပညာရှင်များဖြင့် ရေးသားထားသော ဤဆောင်းပါးမှတဆင့်၊ အရာများကို ပိုမိုရှင်းလင်းစွာ မြင်နိုင်ရန် လက်တွေ့ကျသော သော့များ ပေးလိုပါသည်။ သင့်လက်ရှိအခြေအနေကို အေးအေးဆေးဆေး ခွဲခြမ်းစိတ်ဖြာနည်း၊ သင်၏အလယ်အလတ်နှင့် ရေရှည်ရည်မှန်းချက်များကို သတ်မှတ်ရန်နှင့် ၎င်းတို့ကိုအောင်မြင်ရန် သင့်လျော်သောဗျူဟာများကို အကောင်အထည်ဖော်ရန် အတူတကွ ဆွေးနွေးပါမည်။

သင်၏ပထမဆုံးငွေသွင်းပြီးနောက် 200% အပိုဆုရယူပါ။ ဤပရိုမိုကုဒ်ကို သုံးပါ- argent2035

ကျွန်ုပ်၏ရည်ရွယ်ချက်မှာ သင့်အား သင့်ပရောဂျက်များကို အကောင်အထည်ဖော်ရန် အမှန်တကယ် တွန်းအားဖြစ်စေရန်အတွက် သင့်ပိုင်ဆိုင်မှုများ၏ စီမံခန့်ခွဲမှုကို ပိုမိုအေးဆေးစွာချဉ်းကပ်နိုင်စေရန်ဖြစ်သည်။ သင်၏ဘဏ္ဍာရေးအနာဂတ်တွင် နောက်ဆုံးတွင် အသိဥာဏ်ရှိသော သရုပ်ဆောင်ဖြစ်လာရန် လမ်းညွှန်ချက်ကို လိုက်နာပါ။

🥀 သင့်ပိုင်ဆိုင်မှုများကို ကျန်းမာရေးအန္တရာယ်များမှ ကာကွယ်ပါ။

မိသားစုအတွင်း ပြင်းထန်သော ကျန်းမာရေးပြဿနာ၊ မတော်တဆမှု သို့မဟုတ် အချိန်မတန်မီ သေဆုံးခြင်းသည် အမွေအနှစ်အပေါ် ကြီးမားသော ဂယက်ရိုက်ခတ်မှုနှင့်အတူ ငွေကြေးလက်ကျန်ကို ထိခိုက်စေနိုင်သည်။ ဖျားနာခွင့်နှင့် ကျန်းမာရေးစောင့်ရှောက်မှုစရိတ်တို့ ဆက်စပ်နေသော ဝင်ငွေဆုံးရှုံးခြင်း၊ ကိုယ့်ကိုကိုယ် မကာကွယ်နိုင်ရင် သက်ရောက်မှုက သိသိသာသာကြီးပါတယ်။.

ဤသည်မှာ သင့်ပိုင်ဆိုင်မှုများကို ကျန်းမာရေးအန္တရာယ်များမှ ကာကွယ်ရန် ခွင့်ပြုထားသော မတူညီသော စာချုပ်များဖြစ်သည်။

✔️ရေရှည်စောင့်ရှောက်မှုအာမခံ

ရေရှည်စောင့်ရှောက်မှုအာမခံသည် ကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ဆုံးရှုံးခြင်းအန္တရာယ်မှ ကာကွယ်ပေးသည့် ပုဂ္ဂလိကအာမခံအမျိုးအစားတစ်ခုဖြစ်သည်။ ၎င်းသည် မှီခိုသူအား အိမ်တွင် ထိန်းသိမ်းထားရန် လိုအပ်သော အကူအညီများကို ငွေကြေးထောက်ပံ့နိုင်စေရန် မှီခိုသူအား ပေးဆောင်သည့် နှစ်ပတ်လည် နိယာမအရ လုပ်ဆောင်သည်။

| စာအုပ်ဆိုင် | ဆုငှေ | အခုပဲလောင်းလိုက်ပါ။ |

|---|---|---|

| ✔️ ဆုငှေ : တိုင်အောင် €1950 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သော slot machine ဂိမ်းများ 🎁 ပရိုမိုကုဒ် : argent2035 |  |

| ✔️ဆုငှေ : တိုင်အောင် €1500 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သောကာစီနိုဂိမ်းများ 🎁 ပရိုမိုကုဒ် : argent2035 |  |

| ✔️ ဘောနပ်စ်- အထိ 1750 € + 290 CHF 💸 ထိပ်တန်းကာစီနိုလောင်းကစားများ၏အစုစု 🎁 ပရိုမိုကုဒ် : 200euros |  |

နှစ်ရှည်စောင့်ရှောက်မှုအာမခံသည် ကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ဆုံးရှုံးခြင်း၏ဘဏ္ဍာရေးဆိုင်ရာအကျိုးဆက်များကိုကာကွယ်ပေးသည်။ အကယ်၍ သင်မှီခိုလာပါက၊ အာမခံသည် လိုအပ်သော အသုံးစရိတ်အားလုံး သို့မဟုတ် တစ်စိတ်တစ်ပိုင်းကို အကျုံးဝင်သည်- အိမ်အကူကုန်ကျစရိတ်၊ အထူးပြုထူထောင်မှုတွင် နေရာချထားမှု၊ အိမ်ရာပြင်ဆင်မှုစသည်ဖြင့် အကျုံးဝင်ပါသည်။

နေ့စဥ်ထောက်ပံ့ကြေးတွေလည်း ပေးတယ်။ ဤစာချုပ်တွင် အများသူငှာ အကူအညီကို နုတ်ယူလိုက်သည်နှင့် ပေးဆောင်ရမည့် ကျန်ငွေများကို အကျုံးဝင်ပါသည်။

အာမခံထားသော မှီခိုမှုအဆင့်အပြင်၊ ရေရှည်စောင့်ရှောက်မှုအာမခံ၏ အသေးစိတ်အချက်အလက်များကို သေချာလေ့လာပါ- အရင်းအနှီးပမာဏ သို့မဟုတ် နှစ်စာ၊ ဖြစ်နိုင်ခြေရှိသော နုတ်ယူနိုင်မှု၊ ပြန်လည်အကဲဖြတ်ရန် အခြေအနေများ၊ အာမခံချက်ယူဆောင်လာရန်အတွက် စည်းကမ်းသတ်မှတ်ချက်များ စသည်ဖြင့် သေချာလေ့လာပါ။

အချို့သော စာချုပ်များသည် သက်ဆိုင်သူများကို ညှိနှိုင်းရန် အကူအညီပေးသည်။ သင်၏ လက်ရှိ လွှမ်းခြုံမှုအား သင့်အိမ်ထောင်ဖက် နှင့် ရာထူးအဆင့်များနှင့် နှိုင်းယှဉ်ပါ။ ရေရှည်စောင့်ရှောက်မှုအာမခံကို ဂရုတစိုက်ရွေးချယ်ရပါမယ်။ အပြည့်အဝကာကွယ်မှု။

✔️သေဆုံးမှုအာမခံ

သေခြင်းအာမခံစာချုပ်သည် အာမခံထားသူသေဆုံးမှုတွင် အကျိုးခံစားခွင့်ရှိသူအား ကြိုတင်သတ်မှတ်ထားသော အရင်းအနှီးကို ပေးဆောင်ရန် အာမခံပေးပါသည်။ ဤအရင်းအနှီးသည် ချစ်ရသူအား အသုဘနှင့် အမွေဆက်ခံစရိတ်များ ကာမိစေရန်နှင့် ဝင်ငွေဆုံးရှုံးမှုအတွက် လျော်ကြေးပေးရန် ခွင့်ပြုထားသည်။ ပမာဏကို အကျိုးခံစားခွင့်ရှိသူများ၏ အမှန်တကယ်လိုအပ်ချက်များနှင့် လက်ရှိပိုင်ဆိုင်မှုများအလိုက် သတ်မှတ်ပေးရမည်။

အသေခံအာမခံစာချုပ်တွင် အကျိုးခံစားခွင့်ရှိသူများကို သတ်မှတ်ခြင်းသည် အရေးကြီးပါသည်။ မိသားစုအခြေအနေ အပြောင်းအလဲရှိလျှင် ၎င်းကို ပုံမှန် အပ်ဒိတ်လုပ်ရန် မမေ့ပါနှင့်။ အကျိုးခံစားခွင့်တစ်ခုတည်းကို သင်ရွေးချယ်နိုင်သည် သို့မဟုတ် လူများစွာကြားတွင် အရင်းအနှီးကို ပိုင်းခြားနိုင်သည်။ ဥပမာအားဖြင့် အိမ်ထောင်ဖက်၏သေဆုံးမှုအတွက် အရင်းအနှီးကို ပြန်လည်ဝေငှနိုင်စေသည့် နောက်ပြန်လှည့်နိုင်သော အပိုဒ်တစ်ခု။

အသုဘစာချုပ်ဖြင့် သေမှုအာမခံကို သေသေချာချာ တိကျစွာဖော်ပြရန် အကြံပြုထားသည်။ နောက်ပိုင်းတွင် ဈာပနကုန်ကျစရိတ်များကို တိုက်ရိုက်ငွေကြေးထောက်ပံ့နိုင်မည်ဖြစ်ပြီး၊ ကွယ်လွန်သွားသော အရင်းအနှီးကို ဆွေမျိုးများထံ ပြန်လည်အပ်နှံကာ ပိုင်ဆိုင်မှုကို ဖုံးကွယ်ထားခြင်းမရှိဘဲ ဆုံးရှုံးသွားသော ဝင်ငွေအတွက် လျော်ကြေးပေးမည်ဖြစ်သည်။

တစ်ခုသတ်မှတ်ပါ။ ယုံကြည်ရန်နီးစပ်သည်။ ဈာပနစာချုပ်၏ အကျိုးခံစားခွင့်အဖြစ် အသုဘကို သင်ဆန္ဒအတိုင်း စီမံပါ။ အကောင်းဆုံးဗျူဟာတစ်ခုတွင် အသုဘကို သီးသန့်စာချုပ်တစ်ခုဖြင့် ဖုံးအုပ်ထားပြီး၊ ထို့နောက် အမွေဆက်ခံသူအတွက် ပိုငွေကို အာမခံပေးသည်။

✔️ နာရေးကူညီမှုအသင်း အာမခံ

ဈာပနစာချုပ် သို့မဟုတ် အသုဘအာမခံသည် သင့်ဆန္ဒအတိုင်း အသုဘကို တိုက်ရိုက်ငွေကြေးထောက်ပံ့ရန် သေသည့်အချိန်တွင် ပေးချေရမည့် အရင်းအနှီးကို ထူထောင်ခွင့်ပြုသည်။ ဒါက မိသားစုရှေ့တိုးဖို့ တားဆီးတယ်။ အရေးပေါ်အခြေအနေတွင် ရန်ပုံငွေများ။ သိမ်းဆည်းထားသော ပမာဏများသည်လည်း ယေဘုယျအားဖြင့် လုံခြုံသော ယူရိုရန်ပုံငွေအဖြစ် တိုးလာပါသည်။ ထို့ကြောင့် ဤဈာပနစာချုပ်သည် စစ်မှန်သော စိတ်ငြိမ်သက်မှုကို ပေးသည်။

ဖော်မြူလာ နှစ်ခု ရှိသည်- အသုဘရန်ပုံငွေ ဈာပနကို လွတ်လွတ်လပ်လပ် ကျင်းပနိုင်အောင် တစ်လုံးတစ်ခဲတည်း ပေးတယ်။ သို့မဟုတ် အသုဘစာချုပ် အသုဘစရိတ်ကို အဖော်နှင့်အတူ မျက်နှာကျက်အထိ အာမခံပေးသည်။

ကိစ္စရပ်နှစ်ခုစလုံးတွင်၊ ကြိုတင်ဘဏ္ဍာငွေသည် ဤရှုထောင့်ကို လုံခြုံစေပါသည်။ ပမာဏကိုရွေးချယ်ရန်၊ သင့်စံပြဈာပနအတွက် လိုအပ်သောဘတ်ဂျက်ကို တိကျစွာ ခန့်မှန်းပါ။

ဈာပနကိစ္စ ဖြေရှင်းရတာ ဘယ်တော့မှ မလွယ်ဘူး။ သို့သော် စိတ်ပိုင်းဆိုင်ရာ အရေးပေါ်အခြေအနေတွင် ဆုံးဖြတ်ချက်များမချမိစေရန် ယင်းကို ကြိုတင်ပြင်ဆင်ခြင်းသည် ပညာရှိရာရောက်ပါသည်။ သင့်မိသားစု၏ သတ်သတ်မှတ်မှတ်ဆန္ဒကို သိပါစေ- အခမ်းအနားအမျိုးအစား၊ သင်္ချိုင်းနေရာ၊ အသုဘသတိပေးချက်၊ ပန်းပွင့်များ စသဖြင့်။

✔️နောက်ဆက်တွဲ ကျန်းမာရေးအာမခံ

ကျန်းမာရေးအာမခံသည် ကျန်းမာရေးကုန်ကျစရိတ်၏ စုစုပေါင်း သို့မဟုတ် တစ်စိတ်တစ်ပိုင်း အကျုံးဝင်ခွင့်ပြုသော လူမှုကာကွယ်စောင့်ရှောက်ရေးစနစ်တစ်ခုဖြစ်သည်။ ၎င်းကို ပုဂ္ဂလိက သို့မဟုတ် အပြန်အလှန်ကျန်းမာရေးအာမခံဖြင့် ဖြည့်စွက်နိုင်သည်။ သို့သော်လည်း ၎င်းသည် ကျန်းမာရေးကုန်ကျစရိတ်များကို အကျုံးဝင်စေသော မှတ်တိုင်တစ်ခုဖြစ်သည်။

နောက်ဆက်တွဲကျန်းမာရေးအာမခံသည် ပြန်လည်ပေးမထားသော ကျန်းမာရေးစောင့်ရှောက်မှုနှင့် ကုန်ကျစရိတ်များကို အကျုံးဝင်ပါသည်။ လူမှုဖူလုံရေး - အခကြေးငွေ လွန်ကဲခြင်း၊ ဆေးရုံနေ့စဉ်နှုန်းထား၊ သွားဘက်ဆိုင်ရာ ခြေတု၊ အရိုးပွရောဂါ စသည်

စရိတ်စကကို ကြိုတင်ရှောင်ရှားနိုင်စေတယ်။ အာမခံဇယားကို ဂရုတစိုက်ခွဲခြမ်းစိတ်ဖြာပါ- ပစ္စည်းအလိုက် ပြန်ပေးငွေနှုန်း၊ ဖြစ်နိုင်ခြေရှိသော မျက်နှာကျက်များ၊ နုတ်ယူနိုင်သည့်အရာများ စသည်ဖြင့်၊ ပြီးပြည့်စုံသော လွှမ်းခြုံမှုအတွက် ထပ်တိုးအာမခံများကို ရွေးချယ်ပါ။

| စာအုပ်ဆိုင် | ဆုငှေ | အခုပဲလောင်းလိုက်ပါ။ |

|---|---|---|

| ✔️ ဆုငှေ : တိုင်အောင် €1950 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သော slot machine ဂိမ်းများ 🎁 ပရိုမိုကုဒ် : 200euros | | |

| ✔️ဆုငှေ : တိုင်အောင် €1500 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သောကာစီနိုဂိမ်းများ 🎁 ပရိုမိုကုဒ် : 200euros | |

| ✔️ ဆုငှေ : တိုင်အောင် €1950 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သော slot machine ဂိမ်းများ 🎁 ပရိုမိုကုဒ် : WULLI | |

စာချုပ်မဟုတ်သောကဏ္ဍများတွင် ပိုလျှံသောအခကြေးငွေများကို ပြန်လည်ပေးဆပ်ခြင်း၊ သီးသန့်ခန်း၏စီမံခန့်ခွဲမှု၊ မီးဖွားခြင်းပက်ကေ့ချ် သို့မဟုတ် သီးခြားရေကူးကန်အာမခံများပင် အပါအဝင် နှစ်သက်ရာဖော်မြူလာများ။

✔️ ဝင်ငွေဆုံးရှုံးမှုအာမခံချက်

ဝင်ငွေအာမခံချက်ဆုံးရှုံးခြင်းသည် သင့်အား နာမကျန်းဖြစ်ခွင့် သို့မဟုတ် မတော်တဆထိခိုက်မှုဖြစ်စဉ်တွင် အစားထိုးဝင်ငွေကို ပေးဆောင်သည်။ မတတ်နိုင်မှု သို့မဟုတ် အကျုံးမဝင်ခြင်းကြောင့် လစာကျဆင်းမှုအတွက် လျော်ကြေးပေးသည်။

အထူးသဖြင့် အမြဲတမ်းမသန်မစွမ်းဖြစ်သည့်အခါ စောင့်ဆိုင်းရသည့်ကာလများ၊ အာမခံထားသော ၀င်ငွေ၊ အကျုံးဝင်သည့် ရပ်တန့်ခြင်းအမျိုးအစားများနှင့် ခေတ္တမသန်စွမ်းမှုကို စစ်ဆေးပါ။ ဒီ ငွေရေးကြေးရေးဘေးကင်းရေးပိုက်ကွန် အချိန်ကြာမြင့်စွာ ပိတ်ခြင်းမျိုးတွင် မရှိမဖြစ် လိုအပ်ပါသည်။

အငြိမ်းစားယူပြီးနောက် ဤအာမခံချက်ကို ထိန်းသိမ်းထားနိုင်သည်။ ဘဝရဲ့ မတော်တဆမှုတွေက ဘယ်သူ့ကိုမှ မနှမြောပါဘူး။ မသန်မစွမ်းပင်စင်သည် အသက်အရွယ်ကြီးရင့်လာချိန်တွင် ပြင်းထန်သောပြဿနာတစ်ခုဖြစ်လာသောအခါတွင် ဝင်ငွေအတွက် ကြိုဆိုသော ဖြည့်စွက်ငွေဖြစ်လိမ့်မည်။

ပေးထားသော အကာအကွယ်များနှင့် ပတ်သက်သော ပံ့ပိုးမှုများမှာ အနည်းငယ်မျှသာ ဖြစ်သည်။ အလွန်အကျွံမဖျက်ပါနှင့် အငြိမ်းစားယူခြင်းအတွက် လျင်မြန်စွာ သင်၏ ၀င်ငွေအာမခံဆုံးရှုံးခြင်း ကျန်းမာရေး ဆိုင်ရာ အန္တရာယ်များ သည် အသက်အရွယ် မရွေး ၊

✔️ ချေးငွေအာမခံ

ငွေချေးသူအာမခံသည် အချို့သောဖြစ်ရပ်များ ပေါ်ပေါက်သည့်အခါ ပေါင်နှံခြင်း သို့မဟုတ် စားသုံးသူချေးငွေကို ပြန်ဆပ်ရန် အာမခံသော အာမခံစာချုပ်တစ်ခုဖြစ်သည်။

သင်၏ပထမဆုံးငွေသွင်းပြီးနောက် 200% အပိုဆုရယူပါ။ ဤတရားဝင် ပရိုမိုကုဒ်ကို အသုံးပြုပါ- argent2035

မသင်မနေရ ပေါင်နှံမှုအားလုံးအတွက်၊ အာမခံထားသူသေဆုံးမှု သို့မဟုတ် မသန်မစွမ်းဖြစ်မှုတွင် ငွေချေးသူအာမခံသည် ချေးငွေကို ပြန်ပေးသည်။ ဤအာမခံချက်သည် ဆွေမျိုးများအပေါ် အကြွေးတင်ခြင်းမှ တားဆီးသည်။ TEG ကို ကောင်းစွာခွဲခြမ်းစိတ်ဖြာပါ။ ကမ်းလှမ်းမှုများကို နှိုင်းယှဉ်ရန် အာမခံနှင့် မပါဘဲ၊

ကျန်းမာရေးမေးခွန်းလွှာသည် တစ်ဦးချင်းသတ်မှတ်နှုန်းအပေါ် အခြေခံသည်။ ပိုမိုခိုင်မာသော အကာအကွယ်အတွက် အထက်ချေးငွေ အကျုံးဝင်မှုကို ပြန်လည်ပြင်ဆင်ပါ။ ဘဏ်နှင့် အာမခံကုမ္ပဏီများမှ ကမ်းလှမ်းထားသော စာချုပ်များကို နှိုင်းယှဉ်ရန် အချိန်ယူပါ။ ပါဝင်သော အာမခံများနှင့် ရွေးချယ်မှုများပေါ်မူတည်၍ ဈေးနှုန်းများ သိသိသာသာ ကွာခြားပါသည်။

ငွေချေးသူအာမခံ၏ ယေဘူယျအခြေအနေများကို အသေးစိတ်လေ့လာပါ။ သေဆုံးခြင်းအပြင်၊ တရားမ၀င်မှု၊ မသန်စွမ်းမှုနှင့် အလုပ်အကိုင်ဆုံးရှုံးခြင်းတို့ကိုလည်း ကာမိကြောင်း သေချာပါစေ။ စာချုပ်၏ ပျက်ကွက်မှုကို ရှောင်ရှားနိုင်သည့် ပြန်လည်ဖြစ်ပွားမှုနှင့် တူညီသော အပိုဒ်များကို စစ်ဆေးပါ။

🥀 ကျွန်ုပ်၏ပိုင်ဆိုင်မှုများကို ငွေကြေးဖောင်းပွမှုမှ ကာကွယ်ပါ။

ငွေကြေးဖောင်းပွမှုနှင့်အတူ ကုန်စည်နှင့် ဝန်ဆောင်မှုများ၏ ဈေးနှုန်းများ တိုးမြင့်လာနိုင်သည်။ သင်၏စုဆောင်းငွေအပေါ်သက်ရောက်မှု သင်၏ဝယ်ယူနိုင်စွမ်းအား၊ သင့်ပိုင်ဆိုင်မှုများကို ကာကွယ်ရန် ခြေလှမ်းများကို မလုပ်ဆောင်ပါက အန္တရာယ်ရှိသည်။ အချိန်ကြာလာတာနဲ့အမျှ တန်ဖိုးတွေ ဆုံးရှုံးသွားတယ်။. ၎င်းသည် သင်၏ရေရှည်ဘဏ္ဍာရေးရည်မှန်းချက်များ အောင်မြင်ရန် ပိုမိုခက်ခဲစေနိုင်သည်။

✔️ ငွေစုခြင်းအပေါ် ငွေကြေးဖောင်းပွမှု၏ဆိုးကျိုးများ

ကျွန်ုပ်တို့လက်ရှိကြုံတွေ့နေရသော ငွေကြေးဖောင်းပွမှုနှုန်းမြင့်မားခြင်းသည် ၎င်းကိုကာကွယ်ရန် အစီအမံများမလုပ်ဆောင်ပါက ငွေစုခြင်းအပေါ် အလွန်အပျက်သဘောဆောင်သောအကျိုးသက်ရောက်မှုရှိပါသည်။ အမှန်မှာ၊ ယေဘုယျအားဖြင့် ဈေးနှုန်းများ မြင့်တက်လာခြင်းနှင့်အတူ၊ ကျွန်ုပ်တို့၏ ဘဏ်အကောင့်မှ ငွေသားသည် ဘာမှ သို့မဟုတ် အနည်းငယ်သာ ဝင်လာပါက ကျွန်ုပ်တို့၏ ဝယ်ယူနိုင်စွမ်းအားသည် တစ်နှစ်ထက်တစ်နှစ် လျော့နည်းသွားပါသည်။

လက်ရှိတွင် ငွေကြေးဖောင်းပွမှုနှုန်း 5% ဖြင့် အကောင့်တစ်ခုတွင် အထွက်နှုန်းမရှိသော ယူရို 100 သည် နောက်နှစ်တွင် ဝယ်ယူနိုင်စွမ်းအားတွင် ယူရို 95 နှင့် ညီမျှမည်ဖြစ်သည်။ ထို့ကြောင့် ကျွန်ုပ်တို့ရရှိနိုင်သော စုဆောင်းငွေ၏ တကယ့်တန်ဖိုးသည် မညှာမတာ ဆုတ်ယုတ်သွားပါသည်။

ဤအချက်ကြောင့် အရေးကြီးလှပါသည်။ သင်၏စုဆောင်းငွေကိုတိုးပွားစေပါ။ ငွေကြေးဖောင်းပွမှုအဆင့်နှင့် ညီမျှသော အနည်းဆုံးပြန်အမ်းပေးသည့် ရင်းနှီးမြှုပ်နှံမှုများမှ တစ်ဆင့်။ မဟုတ်ပါက၊ ကျွန်ုပ်တို့၏အကောင့်များတွင် လက်ရှိယူရိုငွေတစ်အိုးကို ထူထောင်ထားသော်လည်း၊ ကျွန်ုပ်တို့သည် တစ်နှစ်ထက်တစ်နှစ် ပိုဆင်းရဲလာပါသည်။ မြန်မြန် အနားယူရမယ့် တကယ့် ဝိရောဓိပါပဲ။

| စာအုပ်ဆိုင် | ဆုငှေ | အခုပဲလောင်းလိုက်ပါ။ |

|---|---|---|

| ✔️ ဆုငှေ : တိုင်အောင် €750 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သော slot machine ဂိမ်းများ 🎁 ပရိုမိုကုဒ် : 200euros 💸 crypto- bitcoin၊ Dogecoin၊ etheureum၊ USDT | |

| ✔️ဆုငှေ : တိုင်အောင် €2000 + 150 အခမဲ့လှည့်ခြင်းများ 💸 ကျယ်ပြန့်သောကာစီနိုဂိမ်းများ 🎁 crypto- bitcoin၊ Dogecoin၊ etheureum၊ USDT | |

| ✔️ ဘောနပ်စ်- အထိ 1750 € + 290 CHF 💸 ထိပ်တန်း Crypto ကာစီနိုများ 🎁 crypto- bitcoin၊ Dogecoin၊ etheureum၊ USDT | |

ငွေကြေးဖောင်းပွမှုသည် ကျွန်ုပ်တို့၏စုဆောင်းငွေတန်ဖိုးကို ထိန်းကျောင်းပေးသည့် ကပ်ပါးပိုးကဲ့သို့ ပြုမူသည်။ ထို့ကြောင့် ဤအန္တရာယ်ကို တန်ပြန်ရန် ဖြေရှင်းနည်းများ ရှိပါသည်၊ ဒုတိယအဆင့်တွင် အသေးစိတ်ဖော်ပြပါမည်။

✔️ အငှားအိမ်၊ခြံ၊မြေ၊

သင်ယူရပါလိမ့်မယ်။ အိမ်ခြံမြေပိုင်ဆိုင်မှုကိုစီမံခန့်ခွဲ. ငွေကြေးဖောင်းပွမှုအန္တရာယ်နှင့် ရင်ဆိုင်နေရသော အငှားအိမ်ခြံမြေများသည် ဝယ်ယူမှုစွမ်းအားကို ကာကွယ်ရန် သက်သေပြနိုင်သော လုံခြုံသောနေရာတစ်ခုဖြစ်သည်။ အမှန်တကယ်ပင်၊ ဤရင်းနှီးမြှုပ်နှံမှုသည် လက်ရှိအခြေအနေတွင် သိသာထင်ရှားသော အကျိုးကျေးဇူးများစွာကို ပေးဆောင်သည်။

ပထမဦးစွာ၊ ငှားရမ်းခများကို ငွေကြေးဖောင်းပွမှုတွင် အခြေခံအားဖြင့် ညွှန်းထားသည်။ နှစ်စဉ်နှစ်တိုင်း၊ စားသုံးသူစျေးနှုန်းများ မြင့်တက်မှုကို ခြေရာခံသည့် Rent Reference Index ကို အခြေခံ၍ ၎င်းတို့ကို ပြန်လည်အကဲဖြတ်ပါသည်။ ထို့ကြောင့် သင်၏ ငှားရမ်းမှု ၀င်ငွေသည် သင့်ဝယ်ယူနိုင်စွမ်းအားကို ကာကွယ်ပေးသည့် ငွေကြေးဖောင်းပွမှုနှုန်းနှင့် တူညီသောနှုန်းဖြင့် တိုးလာပါသည်။

ထို့အပြင် အိမ်ခြံမြေဈေးကွက်သည် ဖွဲ့စည်းပုံအရ လိုငွေပြနေသည်။ အထူးသဖြင့် မြို့ကြီးပြကြီးများကဲ့သို့ တင်းကျပ်သော ဈေးကွက်အချို့တွင် ရောင်းလိုအားထက် ဝယ်လိုအား ပိုများသည်။ သင့်ပိုင်ဆိုင်မှုကို အလွယ်တကူ ပြန်လည်ရောင်းချပြီး ပြန်လည်ငှားရမ်းနိုင်ပြီး ရေရှည်လုံခြုံရေးကို ပေးစွမ်းမည်ဖြစ်သည်။

နောက်ဆုံးတွင်၊ အိမ်ခြံမြေချေးငွေနှုန်းသည် အလယ်အလတ်ရှိနေဆဲဖြစ်ပြီး ပိုင်ဆိုင်မှုတည်ဆောက်ခြင်းအတွက် စိတ်ဝင်စားဖွယ်ကောင်းသော အကျိုးသက်ရောက်မှုများဖြင့် ဖွဲ့စည်းထားသည်။ ကျိုးကြောင်းဆီလျော်စွာ အကြွေးတင်ခြင်းသည် ငွေကြေးဖောင်းပွမှုကာလတွင် အောင်မြင်သောဗျူဟာတစ်ခုအဖြစ် ကျန်ရှိနေပါသည်။

✔️ ရွှေရောင်၊ အကျပ်အတည်းများကို ထိရောက်စွာ ကာကွယ်ပေးခြင်း။

ရွှေသည် ငွေကြေးဆိုင်ရာ ခိုလှုံရာဖြစ်ပြီး စီးပွားရေးအကျပ်အတည်းများ အထူးသဖြင့် ငွေကြေးဖောင်းပွမှုကို ထိရောက်စွာကာကွယ်မှုအဖြစ် ကာလကြာရှည်စွာ မှတ်ယူထားသည်။ ငွေကြေးဖောင်းပွမှုကာလတွင် ရင်းနှီးမြှုပ်နှံသူများ၏ ဝယ်ယူမှုစွမ်းအားကို ပျက်ပြားစေသည့် ငွေကြေးများ၏တန်ဖိုး ကျဆင်းတတ်သည်။ သို့သော်လည်း ရွှေသည် ယေဘုယျအားဖြင့် အချိန်ကြာလာသည်နှင့်အမျှ ၎င်း၏ ပင်ကိုယ်တန်ဖိုးကို ထိန်းသိမ်းထားကာ ၎င်းအား ကြွယ်ဝချမ်းသာမှုကို အကာအကွယ်ပေးရန်အတွက် ဆွဲဆောင်မှုရှိသော အရာတစ်ခုဖြစ်လာသည်။

ငွေကြေးဖောင်းပွမှုကို ခံနိုင်ရည်ရှိသော ရွှေ၏အဓိကအကြောင်းရင်းမှာ ၎င်း၏မြင်သာထင်သာရှိပြီး အကန့်အသတ်ရှိသော သဘောသဘာဝဖြစ်သည်။ ငွေကြေးအာဏာပိုင်များမှ အကန့်အသတ်မရှိ ပမာဏဖြင့် ရိုက်နှိပ်နိုင်သော fiat ငွေကြေးများနှင့် မတူဘဲ ရွှေသည် ပမာဏများစွာဖြင့် အတုပြန်မထုတ်နိုင်သော အဖိုးတန်သတ္တုတစ်မျိုးဖြစ်သည်။ ၎င်း၏ရှားပါးမှုနှင့် အဆက်မပြတ်ဝယ်လိုအားသည် စီးပွားရေးလည်ပတ်မှုတစ်လျှောက် ၎င်း၏တန်ဖိုးကို ဆက်လက်ထိန်းသိမ်းထားသည့် မြင်သာထင်သာပိုင်ဆိုင်မှုတစ်ခုဖြစ်စေသည်။

ထို့အပြင် ရွှေကို universal currency ပုံစံအဖြစ် မကြာခဏမြင်တွေ့ရပြီး ၎င်းသည် ၎င်း၏တန်ဖိုးကို ကမ္ဘာလုံးဆိုင်ရာအတိုင်းအတာတွင် ထိန်းသိမ်းထားသည်။ ရင်းနှီးမြှုပ်နှံသူများသည် ငွေကြေးဖောင်းပွမှုနှင့် ငွေကြေးဈေးကွက်အတက်အကျများကို အကာအကွယ်ပေးသည့် ကွဲပြားမှုဗျူဟာတစ်ခုအဖြစ် ၎င်းတို့၏ အစုစု၏တစ်စိတ်တစ်ပိုင်းကို ရွှေသို့ခွဲဝေရန် မကြာခဏ ရှာဖွေလေ့ရှိသည်။ စီးပွားရေး မသေချာမရေရာသောအချိန်များတွင် ရွှေသည် လုံခြုံသောနေရာတစ်ခုအဖြစ် လုပ်ဆောင်လေ့ရှိပြီး ၎င်းတို့၏ ကြွယ်ဝမှုကို ထိန်းသိမ်းရန် ရှာဖွေနေသော ရင်းနှီးမြှုပ်နှံသူများကို ဆွဲဆောင်သည်။

✔️ရေရှည်ရင်းနှီးမြုပ်နှံပါ။

ငွေကြေးဖောင်းပွမှု မြင့်တက်လာသောအခါတွင် အမှားမှာ ထိတ်လန့်ပြီး သင်၏ပိုင်ဆိုင်ခွင့်အားလုံးကို ရောင်းချခြင်းပင်ဖြစ်သည်။ ဆန့်ကျင်ဘက်အနေနှင့်၊ စျေးကွက်ပြန်လည်နာလန်ထူခြင်း၏အခွင့်ကောင်းကိုရယူရန် ရေရှည်တွင် ရင်းနှီးမြှုပ်နှံရန် အကြံပြုထားသည်။

အဓိက ချို့ယွင်းချက်မှာ သင်၏ ရင်းနှီးမြှုပ်နှံမှုများကို စိတ်ခံစားမှု၏ လွှမ်းမိုးမှုအောက်တွင် အဆိုးဆုံးအခိုက်အတန့်တွင် ထားခဲ့ရန်ဖြစ်သည်။ မင်းရဲ့ပိုင်ဆိုင်မှုတွေကို သိမ်းထား၊ အခြေအနေတွေ တည်ငြိမ်လာမယ်။ ဒီလို လိုက်လျောညီထွေရှိတဲ့ ဖြေရှင်းနည်းတွေနဲ့၊ ဒီလှိုင်းထန်တဲ့ကာလကို ပိုပြီး အေးအေးဆေးဆေး ဖြတ်သန်းနိုင်မှာပါ။ မင်းရဲ့ စည်းစိမ်ဥစ္စာတွေ စုစည်းလာမယ်။

🥀ကွာရှင်းပြတ်စဲသောအခါတွင် ကျွန်ုပ်၏ပိုင်ဆိုင်မှုများကို ကာကွယ်ပါ။

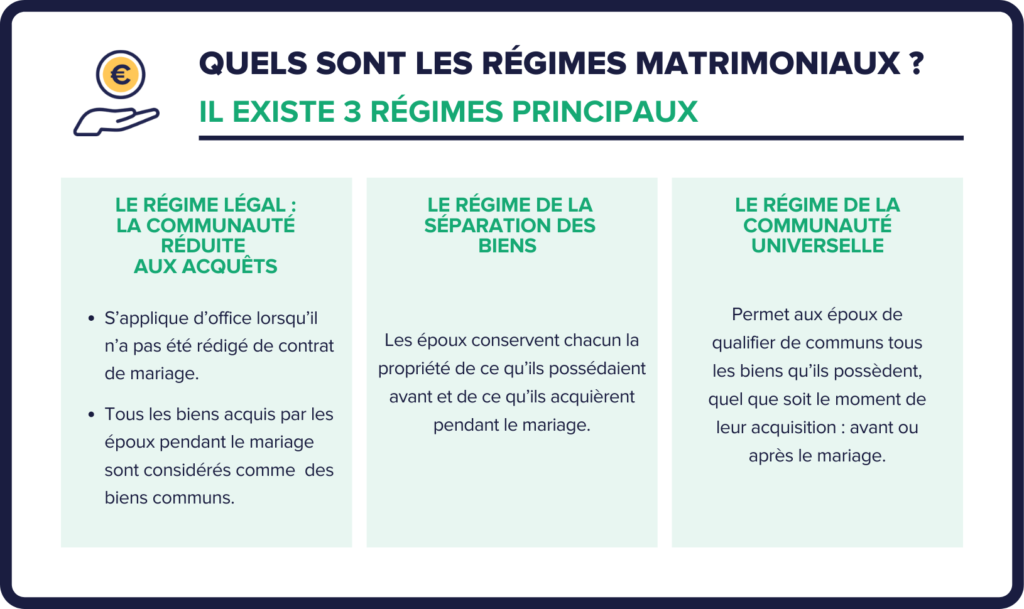

ဘာဖြစ်လာတာလဲ။ အိမ်ထောင်ကွဲရင် ငါ့အိမ်၊ ? ကွာရှင်းခြင်းသည် အမြဲတမ်း စိတ်ထိခိုက်စရာဖြစ်သည်။ ဒါပေမယ့် အိမ်ထောင်ရေးစနစ်ပေါ် မူတည်ပြီး ရှုပ်ထွေးတဲ့ ပစ္စည်းနဲ့ ငွေကြေးဆိုင်ရာ အကျိုးဆက်တွေလည်း ရှိနိုင်ပါတယ်။

ထို့ကြောင့် သင်သည် ရုပ်ပိုင်းဆိုင်ရာအဆင့်တွင်လည်း နူးညံ့သိမ်မွေ့သည့် ဤဒုက္ခကို အေးအေးဆေးဆေး ကိုင်တွယ်ဖြေရှင်းရန် ပိုမိုကောင်းမွန်သော အဆင်သင့်ဖြစ်လိမ့်မည်။

✔️အိမ်ခြံမြေ ကွာရှင်းပြီးနောက် ပိုင်းခြားခြင်း။

ကွာရှင်းခြင်းကိစ္စတွင်၊ ပထမမေးခွန်းသည် မိသားစုအိမ်၏အနာဂတ်နှင့် အခြားဘုံအိမ်ခြံမြေအကျိုးဆောင်များကို မကြာခဏမေးလေ့ရှိသည်။ တကယ်တော့ အရာရာတိုင်းဟာ အိမ်ထောင်ပြုချိန်က ရွေးချယ်တဲ့ အိမ်ထောင်ရေးအပေါ် မူတည်ပါတယ်။

ရပ်ရွာအစိုးရတွင် အိမ်ထောင်ရေးကာလအတွင်း ဝယ်ယူထားသော ပစ္စည်းများသည် ဇနီးမောင်နှံ၏ ဘုံပိုင်ပစ္စည်းအဖြစ် တရားဝင်သတ်မှတ်ထားခြင်း၊ အိမ်ထောင်ရှင် တစ်ဝက်စီ ပိုင်ဆိုင်သည်။

ထို့ကြောင့် ဤအစိုးရလက်ထက်တွင် ကွာရှင်းပြတ်စဲခြင်းကိစ္စရပ်တွင် ပြည်ထောင်စုအတွင်း ပူးပေါင်းရရှိသော အိမ်ခြံမြေများကို အတိအကျတန်းတူ ပိုင်းခြားထားသည်။ အသီးသီး အိမ်ထောင်ဖက်ဟောင်း 50% ရရှိသည် ပိုင်ဆိုင်မှု သို့မဟုတ် ပိုင်ဆိုင်မှု၏တန်ဖိုး။

အပြန်အလှန်အားဖြင့် ပစ္စည်းဥစ္စာကို ခွဲထုတ်ရာတွင် အစိုးရ၊ ကွာရှင်းပြတ်စဲသောအခါတွင် ခွဲထွက်ခြင်း မရှိပါ။. အိမ်ထောင်ဖက်တစ်ဦးစီသည် အိမ်ထောင်မပြုမီနှင့် အိမ်ထောင်ကာလအတွင်း ဝယ်ယူထားသော အိမ်ခြံမြေ၏ သီးသန့်ပိုင်ရှင်ဖြစ်သည်။

ထို့ကြောင့် အိမ်ထောင်မပြုမီ အိမ်ထောင်ဖက်တစ်ဦးမှ ဝယ်ယူခဲ့သော အိမ်၊ ကွာရှင်းပြတ်စဲသောအခါ ဤပိုင်ဆိုင်မှုသည် သူ့ထံ အပြည့်အဝ ပြန်ပေးသည်။. ကြိုတင်နှင့် နောက်ပိုင်း ပြည်ထောင်စုပိုင်ဆိုင်မှုများ ကွဲပြားခြင်းမရှိပါ။

✔️ စုဆောင်းငွေနှင့် ငွေကြေးရင်းနှီးမြှုပ်နှံမှုများကို မျှဝေခြင်း။

အိမ်ခြံမြေအပြင် ကွာရှင်းပြတ်စဲခြင်းသည် ဘဏ်စာရင်းများတွင် စုဆောင်းထားသည့် စုဆောင်းငွေများကို ခွဲဝေသုံးစွဲခြင်းအပြင် အသက်အာမခံကဲ့သို့သော ငွေကြေးဆိုင်ရာ ရင်းနှီးမြုပ်နှံမှုများလည်း ပေါ်ပေါက်လာပါသည်။ ထို့အပြင်၊ အရာအားလုံးသည် ကနဦးထိမ်းမြားလက်ထပ်မှုစနစ်ပေါ်တွင် မူတည်သည်။

ပိုင်ဆိုင်မှုအသိုင်းအဝိုင်း၏အခြေအနေတွင်၊ ပူးတွဲအကောင့်များတွင်ထည့်ထားသောငွေများနှင့် ဇနီးမောင်နှံနှစ်ဦး၏အမည်ဖြင့် ထုတ်ယူထားသော အသက်အာမခံစာချုပ်များသည် ဘုံအမွေအနှစ်အဖြစ် သတ်မှတ်သည်။

ထို့ကြောင့် ကွာရှင်းပြတ်စဲသည့်အခါတွင် မည်သည့် အိမ်ထောင်ဖက်မှ ဤအကောင့်များကို အမှန်တကယ် ပံ့ပိုးပေးသည်ဖြစ်စေ မသက်ဆိုင်သော ဘဏ်စာရင်းများ၏ လက်ကျန်များကို တင်းကြပ်စွာ တန်းတူညီတူ မျှဝေပါသည်။ လူတိုင်း ရရှိနိုင်သော ပမာဏ၏ 50% ကို ရရှိသည်။

ပိုင်ဆိုင်မှုခွဲထုတ်ခြင်းစနစ်အောက်တွင် စုဆောင်းငွေများနှင့် ရင်းနှီးမြုပ်နှံမှုများနှင့် ပတ်သက်၍ မျှဝေသည့်အချက်- အိမ်ထောင်ဖက်တစ်ဦးစီသည် အိမ်ထောင်မပြုမီ သို့မဟုတ် လက်ထပ်စဉ်အတွင်း ၎င်းတို့ကိုင်ဆောင်ထားသည့် ဘဏ်စာရင်းများနှင့် စာချုပ်များ၏ သီးသန့်ပိုင်ရှင်အဖြစ် ဆက်လက်တည်ရှိနေပါသည်။

ထို့ကြောင့် လူတိုင်းသည် ၎င်းတို့၏ ကိုယ်ပိုင်စုဆောင်းငွေများ၊ ၎င်းတို့၏ တစ်ဦးချင်းအကောင့်များ၏ လက်ကျန်များ၊ ၎င်းတို့၏ အသက်အာမခံ စာချုပ်များ၊ ၎င်းတို့၏ PEA၊ သူ့ရဲ့ စတော့ဈေးကွက်မှာ ရင်းနှီးမြှုပ်နှံမှု... Il ကွဲပြားမှုမရှိပါ။ အိမ်ထောင်မပြုမီနှင့် လက်ထပ်ပြီးနောက် ပိုင်ဆိုင်မှုများကြား။

✔️ကွာရှင်းပြီးနောက်ပင်စင်ခွဲဝေမှု၏ရှုပ်ထွေးသောမေးခွန်း

ကွာရှင်းခြင်းသည် အိမ်ထောင်ဖက်ဟောင်းများ၏ ပင်စင်လစာနှင့် အငြိမ်းစားနှစ်များပေါ်တွင် သိသာထင်ရှားသော အကျိုးဆက်များရှိသည်။ စည်းမျဉ်းများသည် အလွန်ရှုပ်ထွေးသော်လည်း သင်၏အကျိုးစီးပွားကို ကာကွယ်ရန် ၎င်းတို့ကို ကောင်းစွာသိထားရန် အရေးကြီးပါသည်။

အချို့သောအခြေအနေများတွင်၊ ယခင်အိမ်ထောင်ဖက်တစ်ဦးသည် ပိုမိုခိုင်မာသောဘဏ္ဍာရေးအခြေအနေတွင်ရှိနေပါက၊ ၎င်း၏လုပ်ဖော်ကိုင်ဖက်ဟောင်း၏အငြိမ်းစားပင်စင်၏တစ်စိတ်တစ်ပိုင်းကို အမှန်တကယ်ခံစားပိုင်ခွင့်ရှိနိုင်သည်။ စနစ်မကျဘူး။ : စံသတ်မှတ်ချက်များစွာကို ပြည့်မီပြီး အတိအလင်း တောင်းဆိုရမည်။

သင့်အိမ်ထောင်ဖက်ဟောင်း၏ ပင်စင်တစ်စိတ်တစ်ပိုင်းကို ရရှိရန်အတွက် အောက်ပါအခြေအနေများအားလုံးနှင့် ကိုက်ညီရမည်-

- အိမ်ထောင်ကျပြီးပြီလား ကွာရှင်းခြင်းမပြုမီ 2 နှစ်အောက်၊

- ကွာရှင်းပြီးနောက် နောက်အိမ်ထောင်မပြုခြင်း၊

- အနည်းဆုံးဖြစ်ပါစေ။ အနည်းဆုံး အသက် 62 နှစ် သို့မဟုတ် 60 နှစ် အလုပ်မလုပ်နိုင်တော့တဲ့အခါ၊

- မျက်နှာကျက်အောက်ရှိ ကိုယ်ရေးကိုယ်တာအရင်းအမြစ်များကို အကြောင်းပြပါ။ တစ်နှစ်လျှင် ယူရို ၉၂၀၃ သတ်မှတ်ထားသည်။. မှီခိုကလေးများအတွက် ဤမျက်နှာကျက်သည် တိုးလာသည်။

ဤအခြေအနေများအားလုံးကို ပြည့်မီပါက၊ သင်သည် သင့်အိမ်ထောင်ဖက်ဟောင်း၏ တစ်သက်တာတွင် အသက်ရှင်ကျန်ရစ်သူ၏ အစုရှယ်ယာအတွက် လျှောက်ထားနိုင်ပါသည်။ သူသေဆုံးပြီးနောက်၊ သင်သည် မုဆိုးမများနှင့် မုဆိုးဖိုများအတွက် ဂန္ထဝင် အသက်ရှင်ကျန်ရစ်သူ၏ပင်စင်ကို တောင်းခံနိုင်မည်ဖြစ်သည်။

✔️ လျော်ကြေးခံစားခွင့်၏ မရှိမဖြစ် အခန်းကဏ္ဍ

ကွာရှင်းစဉ်အတွင်း တရားသူကြီးများသည် အိမ်ထောင်ဖက်ဟောင်းတစ်ဦးအား လျော်ကြေးငွေပေးဆောင်ရန်၊ လမ်းခွဲပြီးနောက် သက်ဆိုင်ရာဘဝအခြေအနေများ အလွန်အကျွံကွာခြားမှုအတွက် လျော်ကြေးပေးရန် ဆုံးဖြတ်နိုင်သည်။

ကွာရှင်းပြတ်စဲပြီးနောက် ငွေရေးကြေးရေးအရ အထိခိုက်ဆုံးဟု ယူဆသော အိမ်ထောင်ဖက်အား တရားသူကြီးက ဤလျော်ကြေးငွေကို ပေးအပ်သည်၊ အလွန်အကျွံ မလုံခြုံမှုကို ရှောင်ရှားရန်။ ရရှိရန် စည်းကမ်းချက်များမှာ-

- တရားစီရင်ရေးအရ ကွာရှင်းပြတ်စဲခြင်း (ထို့ကြောင့် အပြန်အလှန်သဘောတူချက်ဖြင့် ကွာရှင်းခြင်းမှ မပါဝင်)၊

- ကွာရှင်းပြီးနောက် လူနေမှုအဆင့်အတန်းတွင် သိသာထင်ရှားသော ကွာခြားချက်၊

- ငွေကြေးထောက်ပံ့ရန် အခြားအိမ်ထောင်ဖက်၏ ပံ့ပိုးကူညီမှုစွမ်းရည်။

၎င်းသည် အလိုအလျောက်ပေးချေခြင်းမဟုတ်ပါ။ ၎င်းကို မိသားစုတရားရုံးတရားသူကြီးထံမှ အတိအလင်း တောင်းဆိုရပါမည်။

✔️ ဇနီးမောင်နှံ၏ သားသမီးများအတွက် စားစရိတ်

လျော်ကြေးငွေအပြင် ကွာရှင်းပြတ်စဲခြင်းသည် အိမ်ထောင်ရေးစနစ် မည်သို့ပင်ရှိစေကာမူ ကလေးများ၏ လိုအပ်ချက်များကို ဖြည့်ဆည်းပေးရန်အတွက် စရိတ်စက ပေးဆောင်ခြင်းလည်း ပါဝင်သည်။

ကလေးရှိနေသရွေ့ ဒီတာဝန်က ဆက်ရှိနေဦးမှာပါ။ လုံးဝလွတ်လပ်သည်မဟုတ်။. ပမာဏကို မိဘတစ်ဦးစီ၏ အရင်းအမြစ်များနှင့် ကလေး၏ လိုအပ်ချက်အလိုက် သတ်မှတ်ထားသည်။ အထူးသဖြင့် မြီရှင်မှ မဆပ်ပါက မိဘများအကြား တိုက်ရိုက်ပေးချေမှု သို့မဟုတ် ပံ့ပိုးကူညီမှု CAF မှ ပေးဆောင်ရန် ဖြစ်နိုင်သည်။

ထူးခြားသောကုန်ကျစရိတ်များ (ဆေးဖိုး၊ ကျောင်းလခ...) မိဘတစ်ဦးစီ၏ ၀င်ငွေအချိုးအစား ခွဲဝေပေးပါသည်။ ဤတွင် ထပ်မံ၍ ပဋိပက္ခအခြေအနေမျိုးတွင်၊ တရားသူကြီးသည် ကလေး၏အကျိုးစီးပွားနှင့် အိမ်ထောင်စု၏ ယခင်လူနေမှုအဆင့်အတန်းကို အခြေခံ၍ ဆုံးဖြတ်မည်ဖြစ်သည်။

✔️ကွာရှင်းပြီးနောက် သင်၏ကြွယ်ဝမှုအခွန်ကို အကောင်းဆုံးဖြစ်အောင်လုပ်ပါ။

ကွာရှင်းပြတ်စဲခြင်းသည် တစ်ခါတစ်ရံတွင် အိမ်ထောင်ဖက်ဟောင်းတစ်ဦးမှ အခြားတစ်ဦးကို ခွဲဝေမှု၏အစိတ်အပိုင်းအဖြစ် ပိုင်ဆိုင်မှုလွှဲပြောင်းခြင်းကို ဖြစ်ပေါ်စေပါသည်။ အခွန်အမြင်အရ၊ ဤလွှဲပြောင်းမှုများကို အကောင်းဆုံးဖြစ်အောင် လုပ်နိုင်သည်။ ကွာရှင်းမှု၏ တစ်စိတ်တစ်ပိုင်းအဖြစ် ပူးတွဲအိမ်ခြံမြေကို လွှဲပြောင်းပါက အိမ်ထောင်ဖက်တစ်ဦးစီသည် ၎င်းတို့၏ ရှယ်ယာပိုင်ဆိုင်သည့်ကာလအတွက် အခွန်နုတ်ယူခြင်းမှ အကျိုးခံစားခွင့်ရရှိမည်ဖြစ်သည်။

ကွာရှင်းပြတ်စဲပြီးနောက် ပိုင်ဆိုင်မှုကို ပြန်လည်ရောင်းချသည့်အခါတွင် လျစ်လျူမရှုထားရမည့် အားသာချက်တစ်ခု၊ တန်ဖိုးတွေ အများကြီး တက်လာတယ်။

ကွာရှင်းပြတ်စဲခြင်းတွင် ပူးတွဲထိန်းသိမ်းထားသော ငွေကြေးဆိုင်ရာ ငွေချေးစာချုပ်များ ပြန်လည်ဝယ်ယူခြင်းတွင် ပါဝင်နေပါက၊ သင်၏အခွန်ကောက်ခံနိုင်သော မတည်ရင်းနှီးငွေကို နှစ်ပေါင်းများစွာ ဖြန့်ကြက်ရန် ဖြစ်နိုင်သည်။ တိကျသေချာစွာပြောရလျှင် ရင်းနှီးငွေကို အိမ်ထောင်ဖက်ဟောင်းထံ လွှဲပြောင်းပေးစဉ်တွင် ရရှိလာသည့် အရင်းအနှီးကို အခွန်ရည်ရွယ်ချက်အတွက် ရပ်တန့်ထားသည်။ ရန်ပုံငွေများကို အမှန်တကယ်ထုတ်ယူသည့်နှစ်တွင်သာ အခွန်ကောက်ခံမည်ဖြစ်သည်။

ဤနည်းပညာသည် ပမာဏကို လျှော့ချရန် ဖြစ်နိုင်ချေရှိစေပါသည်။ နှစ်စဉ်အစီရင်ခံစာ. ပါဝင်သည့်ပမာဏပေါ်မူတည်၍ ဖြစ်ရပ်တစ်ခုချင်းအလိုက် လေ့လာနိုင်မည်ဖြစ်သည်။

✔️ကွာရှင်းပြီးနောက် သင်၏ဘတ်ဂျက်ကို အကောင်းဆုံးဖြစ်အောင်လုပ်ပါ။

ကွာရှင်းပြတ်စဲပြီးသည်နှင့် ပိုင်ဆိုင်မှုကို ပိုင်းခြားပြီးသည်နှင့်၊ သင်၏လူနေမှုအဆင့်အတန်းကို ထိန်းသိမ်းရန်အတွက် သင်၏ကိုယ်ပိုင်ဘတ်ဂျက်ကို ပြန်လည်ချိန်ညှိရန် အရေးကြီးပါသည်။ နှစ်အတန်ကြာ အတူနေထိုင်ပြီးနောက် ကွာရှင်းပြတ်စဲခြင်းသည် ဝင်ငွေကို အလိုအလျောက် ကျဆင်းစေသည်။ အံ့အားသင့်စရာမဖြစ်စေရန် သင့်ဘဝနေထိုင်မှုပုံစံကို လိုက်လျောညီထွေဖြစ်အောင်နေသင့်သည်-

- ကန့်သတ်ထားသော ကုန်ကျစရိတ်အချို့ (အိမ်ရာ၊ ကား၊ စာရင်းသွင်းမှု စသည်) ကို လျှော့ချပါ။

- ဖြစ်နိုင်ရင် အပိုဝင်ငွေရှာပါ။

- သင်၏စုဆောင်းငွေကို တိုင်းတာသည့်နည်းလမ်းဖြင့် ထည့်ပါ။

ပြန်လည်ပြင်ဆင်ရမည့် အဓိကအသုံးစရိတ်များကို ကြိုတင်ခန့်မှန်းပါ။ နှင့် ဘဏ္ဍာရေးအကြံပေးတစ်ဦးထံမှ အကူအညီရယူပါ။ လိုအပ်ရင် ကွာရှင်းပြတ်စဲခြင်းမှ သင့်အား ပူးတွဲအိမ်ခြံမြေများရောင်းချခြင်းမှ အရင်းအနှီးပေးအပ်ပါက ၎င်းကို ပါးနပ်စွာ မြှုပ်နှံပါ။ သင့်ဝင်ငွေကိုဖြည့်တင်းရန် အချိန်မရွေးရနိုင်သောသတိရှိသောရင်းနှီးမြှုပ်နှံမှုများကိုနှစ်သက်ပါ။

🥀 ပစ္စည်းစီမံခန့်ခွဲမှု အမှားများကို ရှောင်ရှားပါ။

တစ်ဦးတစ်ယောက်၏ ကိုယ်ပိုင်စည်းစိမ်ကို အကောင်းဆုံးဖြစ်အောင် စီမံခန့်ခွဲခြင်းသည်၊ တောင်းဆိုသောလေ့ကျင့်ခန်း. ဖြစ်နိုင်ခြေရှိသော ရင်းနှီးမြှုပ်နှံမှုများအကြား၊ စျေးကွက်၏ အပြောင်းအလဲမြန်သော ဆင့်ကဲဖြစ်စဉ်နှင့် ရှုပ်ထွေးသော အခွန်ကောက်ခံမှု၊ မှန်ကန်သောရွေးချယ်မှုများပြုလုပ်ရန် မလွယ်ပါ။ သို့သော်၊ အချို့သော ဓနစီမံခန့်ခွဲမှုအမှားများသည် မကြာခဏဆိုသလို ပေါ်လာပြီး စွမ်းဆောင်ရည်ကို ထိခိုက်စေသည် သို့မဟုတ် သင့်အစုစု၏ အန္တရာယ်ကို တိုးစေသည်။

✔️ရေတိုအကျိုးအမြတ်အပေါ် အလွန်အကျွံအာရုံစိုက်ခြင်း။

ရင်းနှီးမြုပ်နှံမှုကို စိတ်ဝင်စားသောအခါတွင် ဖော်ပြထားသော ပြန်လာမှုသည် မရှိမဖြစ်စံသတ်မှတ်ချက်တစ်ခုဖြစ်သည်။ သို့သော် သာမန်အမှားတစ်ခုမှာ စွမ်းဆောင်ရည်အပေါ်သာ အာရုံစိုက်ခြင်းဖြစ်သည်။ ချက်ခြင်း သို့မဟုတ် 1-2 နှစ်အတွင်း။

သို့သော် ရေရှည်တွင် သင်၏ပိုင်ဆိုင်မှုများကို တိုးပွားစေရန်၊ ၎င်းကို အာရုံစိုက်ခြင်းသည် များစွာပိုမိုကောင်းမွန်ပါသည်။ 5၊ 10 သို့မဟုတ် 20 နှစ်တွင်အမြတ်အစွန်း. အကောင်းဆုံးကနဦးပြန်အမ်းငွေများဖြင့် ရင်းနှီးမြှုပ်နှံမှုများသည်လည်း ရေရှည်တွင် အန္တရာယ်အရှိဆုံးဖြစ်သည်။ စျေးကွက်ကျဆင်းမှုဖြစ်စဉ်တွင် ၎င်းတို့သည် အရင်းအနှီးဆုံးရှုံးနိုင်ခြေ မြင့်မားသည်။

ထို့ကြောင့် ရေရှည်မျှော်မှန်းချက်တစ်ရပ်ကို ချမှတ်ရန်နှင့် ပိုမိုရေရှည်တည်တံ့သော ပိုင်ဆိုင်မှုများကို မျက်နှာသာပေးရန်အတွက်ပင် လိုအပ်ပါသည်။ သူတို့ရဲ့ ကနဦးအမြတ်အစွန်းက နိမ့်တယ်။ အဓိကအချက်မှာ အချိန်နှင့်အမျှ ပြန်လာခြင်းနှင့် စွန့်စားခြင်းကြား ဖြစ်နိုင်ချေရှိသော အကောင်းဆုံးချိန်ခွင်လျှာအတွက် ရည်ရွယ်ရန်ဖြစ်သည်။

✔️ အခကြေးငွေမထည့်ဘဲ စုစုပေါင်းအထွက်နှုန်းကိုသာ ကြည့်လိုက်ပါ။

ဆက်သွယ်ရေးတွင် တင်ထားသော အထွက်နှုန်း သို့မဟုတ် နှစ်စဉ် စွမ်းဆောင်ရည်သည် စုစုပေါင်းအထွက်နှုန်းကို သတ်မှတ်သည်၊ အခကြေးငွေနှင့် အခွန်မဆောင်မီ။

သို့သော်လည်း ရင်းနှီးမြှုပ်နှံမှုတစ်ခု၏ အမှန်တကယ်အမြတ်အစွန်းကို မှန်ကန်စွာခန့်မှန်းရန်၊ ဤရင်းနှီးမြှုပ်နှံမှုနှင့်ပတ်သက်သည့် ကုန်ကျစရိတ်အားလုံးကို နုတ်ယူပြီးနောက် အသားတင်ပြန်အမ်းငွေကို ထည့်သွင်းစဉ်းစားရန် အရေးကြီးပါသည်။ ဤအခကြေးငွေများ သီးနှံ 1 မှ 4% ရင်းနှီးမြုပ်နှံမှုပေါ် မူတည်ပြီး နှစ်စဉ် ပြန်လာမည်။

၎င်းတို့တွင် ရင်းနှီးမြှုပ်နှံမှုရန်ပုံငွေအတွက် နှစ်စဉ် စီမံခန့်ခွဲမှုအခကြေးငွေ၊ အသက်အာမခံအတွက် ဝင်ခွင့် သို့မဟုတ် arbitrage အခကြေးငွေ၊ ငွေလွှဲခအတွက် အငှားအိမ်...

ဤထပ်တလဲလဲ ကုန်ကျစရိတ်များသည် စွမ်းဆောင်ရည်၏ အရေးပါသော အစိတ်အပိုင်းတစ်ခု၌ ပျောက်ကွယ်သွားပါသည်။ ထို့ကြောင့် ထည့်သွင်းစဉ်းစားထားသော ရင်းနှီးမြှုပ်နှံမှုအမျိုးမျိုးကို သင်၏ နှိုင်းယှဉ်ခွဲခြမ်းစိတ်ဖြာမှုတွင် ထည့်သွင်းစဉ်းစားရန် အရေးကြီးပါသည်။

✔️ ကွဲပြားမှုမရှိခြင်းကြောင့် ကြက်ဥအားလုံးကို ခြင်းတောင်းတစ်ခုတည်းတွင် ထည့်ပါ။

ဤသည်မှာ ဓနဥစ္စာစီမံခန့်ခွဲမှု၏ အခြေခံသဘောတရားဖြစ်သည် ။ ရင်းနှီးမြှုပ်နှံမှုများ ကွဲပြားခြင်း။ return/risk couple ကို အကောင်းဆုံးဖြစ်အောင်လုပ်ရန် အခြေခံကျသည်။ တစ်ခုတည်းသော ပိုင်ဆိုင်မှုအမျိုးအစား (ရှယ်ယာများ၊ ငွေချေးစာချုပ်များ၊ အိမ်ခြံမြေ၊ စသည်) တွင် သင်၏ရင်းနှီးမြှုပ်နှံမှုအားလုံးကို အာရုံစိုက်ခြင်းဖြင့် သင်သည် ဤစျေးကွက်၏စွမ်းဆောင်ရည်ညံ့ဖျင်းသည့်ဖြစ်ရပ်တွင် သင့်ကိုယ်သင် တိုးလာမည့်အန္တရာယ်ကို ဖော်ထုတ်စေသည်။

အပြန်အလှန်အားဖြင့်၊ သင့်ပိုင်ဆိုင်မှုများကြားတွင် ဆက်စပ်မှုအနည်းငယ်သာရှိသော ရင်းနှီးမြှပ်နှံမှုအမျိုးအစားများထက် ကောင်းစွာဖြန့်ဝေရန် ဂရုစိုက်ခြင်းဖြင့်၊ အလုံးစုံအန္တရာယ်ကို သိသိသာသာ လျော့ပါးစေပါသည်။

ထို့ကြောင့် အစုရှယ်ယာများ၊ အိမ်ခြံမြေရန်ပုံငွေများ၊ ယူနစ်ချိတ်ဆက်ထားသော အသက်အာမခံ၊ အတိုးနှုန်းထုတ်ကုန်များနှင့် ငွေသားများကို ကိုင်ဆောင်ခြင်းသည် စွန့်စားရမှုများနှင့် အစုလိုက်ပြန်အမ်းငွေများကို ကွဲပြားစေရန်အတွက် မရှိမဖြစ်လိုအပ်ပါသည်။

✔️ အမြတ်အစွန်းအပေါ်သက်ရောက်မှုရှိသော ထပ်တလဲလဲကုန်ကျစရိတ်များကို လျစ်လျူရှုပါ။

အထက်တွင်ဖော်ပြခဲ့သည့်အတိုင်း ရင်းနှီးမြှုပ်နှံမှုများမှ ထုတ်ပေးသော ကုန်ကျစရိတ်များ (စီမံခန့်ခွဲမှုအခကြေးငွေ၊ ဝင်ကြေး၊ ခုံသမာဓိကြေး၊ ငွေလွှဲခ...) တူညီသောပမာဏဖြင့် ၎င်းတို့၏ အသားတင်ကို ချွေတာသူထံ ပြန်ပို့ပါ။

သို့သော်လည်း ရင်းနှီးမြှုပ်နှံမှု ဆုံးဖြတ်ချက်များချရာတွင် တစ်ဦးချင်းစီက ဤကုန်ကျစရိတ်များကို မကြာခဏ လျစ်လျူရှုခြင်း သို့မဟုတ် လျှော့တွက်ခြင်းတို့ကို မကြာခဏ ပြုလုပ်လေ့ရှိသည်။ ၎င်းတို့သည် အခကြေးငွေ၏ ဤသက်ရောက်မှုကို ဖုံးကွယ်ကာ စုစုပေါင်းပြန်အမ်းငွေ သို့မဟုတ် အတိတ်စွမ်းဆောင်ရည်အပေါ် အာရုံစိုက်ကြသည်။

သို့သော် ရေရှည်တွင်၊ ဤထပ်တလဲလဲကုန်ကျစရိတ်များသည် ရင်းနှီးမြှုပ်နှံမှုတစ်ခု၏အမြတ်အစွန်းကို သိသိသာသာလျှော့ချနိုင်သည်။ ထို့ကြောင့် ဤအတိုင်းအတာကို ပြန်လာ/အန္တရာယ်အတွဲ၏ နှိုင်းယှဉ်ခွဲခြမ်းစိတ်ဖြာမှုတွင် အပြည့်အဝပေါင်းစပ်ရန် အရေးကြီးပါသည်။ ၎င်း၏ အမွေအနှစ်များကို အကောင်းဆုံးဖြစ်အောင်၊ ကုန်ကျစရိတ်တွေကို သေချာကြည့်ပါ။ စွမ်းဆောင်ရည်ကဲ့သို့ အရေးကြီးပါသည်။

ထို့ကြောင့်၊ ကုန်ကျစရိတ်နည်းသော ရှယ်ယာ ETF များသည် ၎င်းတို့၏ စုစုပေါင်းစွမ်းဆောင်ရည်သည် ကုန်ကျစရိတ်မြင့်မားသော အစုရှယ်ယာရန်ပုံငွေထက် များစွာအကျိုးအမြတ်ရရှိလာမည်ဖြစ်သည်။ စရိတ်စက မတိုင်ခင် အတူတူပါပဲ။.

✔️ အတိတ်က စွမ်းဆောင်ရည်အပေါ် အလွန်အမင်း အလေးထားပါ။

"အတိတ်စွမ်းဆောင်ရည်သည် အနာဂတ်စွမ်းဆောင်ရည်ကို အာမမခံနိုင်ပါ။“ စီးပွားရေးစာရွက်စာတမ်းများတွင် ဤဓလေ့ထုံးတမ်းစကားစုတွင် ကြီးမားသောအမှန်တရားများပါရှိသည်။

ဓနစီမံခန့်ခွဲမှုတွင်၊ အကောင်းဆုံးရလဒ်များကိုပြသသည့် ရင်းနှီးမြှုပ်နှံမှုများကို ဦးစားပေးလုပ်ဆောင်ရန် ဆွဲဆောင်မှုရှိသည်။ 5 နှစ် သို့မဟုတ် 10 နှစ်ကျော်ကြာခဲ့သည်။. အတိတ်မှာ အကောင်းဆုံး စွမ်းဆောင်နိုင်ခဲ့ကြသူတွေဟာ သူတို့ရဲ့ အရှိန်အဟုန်ကို ဆက်သွားဖို့ အလားအလာ အရှိဆုံး ဖြစ်ပုံရပါတယ်။

သို့သော်၊ ငွေကြေးဈေးကွက်များသည် အဆက်မပြတ်ပြောင်းလဲနေပြီး ပြောင်းလဲနေသောအခြေအနေများသည် ခန့်မှန်းချက်များကို အန္တရာယ်ဖြစ်စေသည်။ ဘယ်သူပါ့မလဲ။ လွန်ခဲ့သည့် ၁၀ နှစ်ခန့်က ပြိုကျခဲ့သည်ဟု ခန့်မှန်းရသည်။ ငွေချေးစာချုပ်များ သို့မဟုတ် အိမ်ခြံမြေ အလုံးအရင်း တိုးလာပါသလား။

ချော့မော့သောလမ်းကြောင်းပေါ်တွင် မှီခိုနေခြင်းထက် ရင်းနှီးမြှုပ်နှံမှုတစ်ခု၏ အခြေခံများနှင့် အနာဂတ်အလားအလာများကို ပိုမိုနက်ရှိုင်းစွာ လေ့လာရန် ပိုမိုကောင်းမွန်ပါသည်။ ၎င်း၏ခိုင်မာမှုနှင့် အနာဂတ်အလားအလာသည် ၎င်း၏အောင်မြင်ပြီးသားစွမ်းဆောင်ရည်ထက် သာလွန်သည်။

✔️ စိတ်ခံစားမှုဖြင့် ဆုံးဖြတ်ချက်များချပါ။

စည်းစိမ်ဥစ္စာ ရင်းနှီးမြှုပ်နှံမှုသည် မှန်ကန်သော ဆုံးဖြတ်ချက်များချရန် ရှုထောင့်နှင့် ကျိုးကြောင်းဆီလျော်မှု လိုအပ်သည်။ ကံမကောင်းစွာပဲ၊ စိတ်ခံစားမှုသည် တစ်ဦးချင်းစီအပေါ် ဆိုးရွားသောလှည့်ကွက်များကို ကစားနိုင်သည်။ ထို့ကြောင့် သင့်တွင် တစ်ခုရှိရန် လိုအပ်ပါသည်။ စိတ်ခံစားမှုဆိုင်ရာအသိဉာဏ် အစိုင်အခဲ။

ဥပမာအားဖြင့်, အချို့သောသူများသည် ပြင်းထန်စတော့ဈေးကွက်ပြိုကျမှုအတွင်း ၎င်းတို့၏ ရင်းနှီးမြှုပ်နှံမှုများအားလုံးကို ရောင်းချရန် သွေးဆောင်ခံရသည်။ အပြန်အလှန်အားဖြင့်၊ အခြားသူများသည် အခွင့်အလမ်းတစ်ခုဆုံးရှုံးမည်ကိုကြောက်ရွံ့သောကြောင့် ပူဖောင်းကိုစီးကာ မြင့်မားသောမှန်းဆနိုင်သောပိုင်ဆိုင်မှုများတွင် ရင်းနှီးမြုပ်နှံရန် ဦးတည်သွားကြသည်။

မြင့်မားသောစျေးကွက်မတည်ငြိမ်မှုများ၏ရင်ဆိုင်ရာတွင်စိတ်ပိုင်းဆိုင်ရာဆုံးဖြတ်ချက်များချခြင်းသည်အများဆုံးမကြာခဏဖြစ်ပေါ်စေသည်။ ငွေကုန်ကြေးကျများသောအမှားများ. အခြေအနေအရပ်ရပ်တွင် ဣန္ဒြေနှင့် ပိုင်းခြားသိမြင်မှုကို ထိန်းသိမ်းခြင်းသည် များစွာသာလွန်ကောင်းမွန်ပါသည်။

✔️ စစ်မှန်သော ရေရှည်နည်းဗျူဟာမရှိဘဲ အလွန်အကျွံ အရောင်းအဝယ်လုပ်ခြင်း။

စျေးကွက်ကိုစွဲလမ်းသူအချို့သည် ဆင်ခြင်တုံတရားမဲ့ပြီး စိတ်ခံစားမှုဖြင့် ရင်းနှီးမြှုပ်နှံမှုများကြားတွင် အပြန်ပြန်အလှန်လှန် တိုးပွားလာကြသည်။

သို့သော်၊ ဤမတည်မငြိမ်သည် ပြန်လာမှုများအပေါ် သိသိသာသာ သက်ရောက်မှုရှိသော မြင့်မားသော ငွေပေးငွေယူကုန်ကျစရိတ်ကို ထုတ်ပေးသည်။ ထို့အပြင် ဤ “ကုန်သွယ်“အတင်းအကြပ်လုပ်ခြင်းကို စစ်မှန်သောရေရှည်ပိုင်ဆိုင်မှုဗျူဟာမပါဘဲ အချိန်အများစုတွင် လုပ်ဆောင်သည်။

ဆန့်ကျင်ဘက်အနေနှင့်၊ ပိုင်ဆိုင်မှုခွဲဝေခြင်းအား ၎င်း၏ရည်ရွယ်ချက်များနှင့်အညီ ဆင်ခြင်တုံတရားဖြင့် သတ်မှတ်သောအခါတွင်၊ ထို့နောက် စျေးကွက်နှင့် ၎င်း၏အခြေအနေအရ အပြောင်းအလဲများအလိုက် တဖြည်းဖြည်း ချိန်ညှိသောအခါတွင် အကောင်းဆုံးဖြစ်သည်။

✔️ ငွေကြေးဖောင်းပွမှု၏ သက်ရောက်မှုကို ထည့်သွင်းစဉ်းစားခြင်းမပြုခြင်း။

ငွေကြေးဖောင်းပွမှုသည် အလယ်အလတ်ပင်ဖြစ်ပြီး နှစ်စဉ်နှစ်တိုင်း အစာစားသည်။ မင်းရဲ့ မရင်းနှီးမြုပ်နှံထားတဲ့ ပိုင်ဆိုင်မှုတွေရဲ့ တန်ဖိုးအနည်းငယ်. ရေရှည်တွင် ၎င်း၏ သက်ရောက်မှုသည် ပေါ့ဆရန် ဝေးကွာသည်။

ဥပမာတစ်ခုယူကြည့်ရအောင်။ နှစ်စဉ်ငွေကြေးဖောင်းပွမှု 2% သာရှိသဖြင့်၊ သင်၏လက်ရှိအကောင့်တွင်ယူရို 100 သည် ဝယ်ယူနိုင်စွမ်းအားအတွက် ၎င်း၏တန်ဖိုး၏ 000% ဆုံးရှုံးမည်ဖြစ်သည်။ bout de 10 ans။

ထို့ကြောင့် သင်၏ရင်းနှီးမြှုပ်နှံမှုများ၏ တန်ဖိုးဖြတ်မှုတွင် ငွေကြေးဖောင်းပွမှု၏အကျိုးသက်ရောက်မှုကို ပုံမှန်ထည့်သွင်းရန် အရေးကြီးပါသည်။ အချို့သော ပိုင်ဆိုင်မှု လူတန်းစားများသည် ငွေကြေးဖောင်းပွမှုကို ကာကွယ်ရန် ဖြစ်နိုင်ချေကို တိကျစွာ ပြုလုပ်ပေးသည်။

✔️ အခွန်ပိုကောင်းအောင် လစ်လျူရှုခြင်း။

ညီမျှသော စုစုပေါင်းပြန်အမ်းငွေဖြင့်ပင်၊ ရင်းနှီးမြှုပ်နှံမှုနှစ်ခုအတွက် အကျုံးဝင်သော အခွန်ကောက်ခံမှုသည် အလွန်ကွဲပြားနိုင်ပြီး ရရှိသည့် အသားတင်ပြန်အမ်းအပေါ် သက်ရောက်မှုရှိသည်။

သီးသန့်စာအိတ်များကို အသုံးပြုခြင်းဖြင့် သင့်ပိုင်ဆိုင်မှုများ၏ အခွန်ကောက်ခံမှုကို အကောင်းဆုံးဖြစ်အောင် ဘယ်လိုလုပ်ရမလဲဆိုတာ သိပါ (PEA၊ အသက်အာမခံ။..) ထို့ကြောင့် မရှိမဖြစ် လိုအပ်ပါသည်။ ၎င်းသည် အခွန်များ နှင့် နှစ်စဉ် သင့်အား အသားတင်ပြန်ရမှတ်များစွာ ရရှိစေနိုင်သည်။ လူမှုရေးဆိုင်ရာ ပံ့ပိုးမှုများကို လျှော့ချခဲ့သည်။

အခွန်အတိုင်းအတာကို နက်နက်နဲနဲ ထည့်သွင်းစဉ်းစားသော ကြွယ်ဝမှုချဉ်းကပ်မှုတစ်ခုသည် ပိုင်ဆိုင်မှုပမာဏတစ်ခုထက် ကျော်လွန်၍ မရှိမဖြစ်လိုအပ်ပါသည်။ အတတ်ပညာဆိုင်ရာ အကြံဉာဏ်များ လိုအပ်တတ်သည်။

မှတ်ချက် Leave