वित्तीय विश्लेषण प्रक्रिया: एक व्यावहारिक दृष्टिकोण

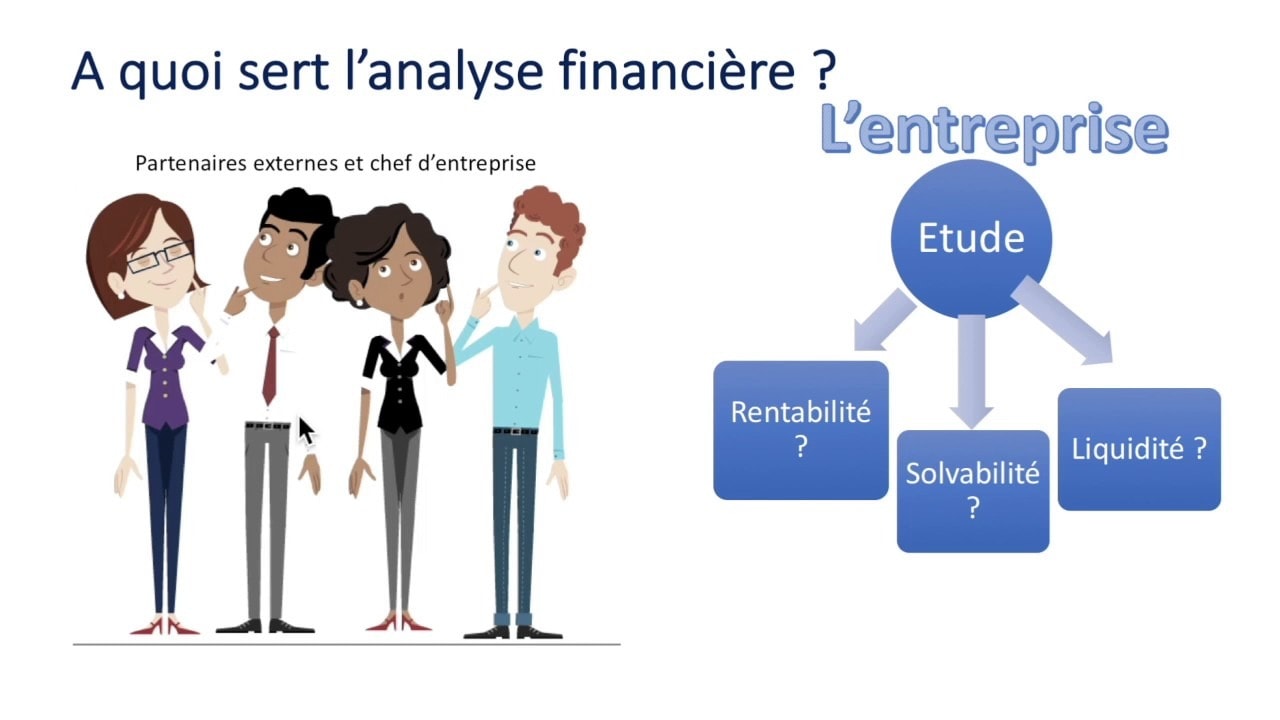

कम्पनीको वित्तीय विश्लेषणको उद्देश्य हो निर्णय प्रक्रिया सम्बन्धी प्रश्नहरूको जवाफ दिन। यी निर्णयहरू कम्पनीको व्यवस्थापन, लगानी नीति वा वित्त पोषणसँग सम्बन्धित प्रश्नहरूसँग सम्बन्धित हुन सक्छन्। यस लेखमा Finance de Demain तपाईंलाई व्यावहारिक दृष्टिकोणमा वित्तीय विश्लेषणको प्रक्रियामा परिचय गराउँछ।

तर सुरु गर्न, यहाँ केहि छन् सिर्जना र विकास गर्न सल्लाह र रणनीति जसले तपाइँलाई तपाइँको कम्पनी वा तपाइँको व्यवसायलाई धेरै सजिलै विकास गर्न अनुमति दिनेछ।

🌽 वित्तीय विश्लेषणको चरणहरूre

FA को विचार प्रत्येक अनुपातमा टिप्पणी गर्नु होइन बरु अध्ययन गरिएको व्यवसाय बुझ्नको लागि आवश्यक बुँदाहरू हाइलाइट गर्नु हो। तसर्थ, वित्तीय विश्लेषणको महत्व निर्धारित उद्देश्य र प्रयोगकर्ता अनुसार फरक हुन्छ।

तपाइँको पहिलो जम्मा पछि 200% बोनस पाउनुहोस्। यो प्रोमो कोड प्रयोग गर्नुहोस्: argent2035

यसरी हामी सामान्यतया आन्तरिक र बाह्य वित्तीय विश्लेषण बीचको भिन्नता देख्छौं। आन्तरिक विश्लेषण कम्पनीको कर्मचारीद्वारा गरिन्छ जबकि बाह्य विश्लेषण स्वतन्त्र विश्लेषकहरूद्वारा गरिन्छ। चाहे यो आन्तरिक रूपमा वा स्वतन्त्र रूपमा गरिन्छ, यसले पाँच (05) चरणहरू पालना गर्नुपर्छ।

✔️ चरण एक

यो चरणले यसलाई पुन: प्रशोधन गर्नको लागि लेखा र गैर-लेखा जानकारी सङ्कलन गर्न सम्भव बनाउँछ। यो वास्तवमा कम्पनीका विभिन्न प्रबन्धकहरूसँग सम्पर्कमा रहनुको प्रश्न हो जसले तपाईंलाई अनुरोध गरिएका कागजातहरू प्रदान गर्न सक्षम हुनेछन्।

यी लेखा कागजात हो: ब्यालेन्स पाना, आय विवरण, नगद प्रवाह विवरण र परिशिष्टहरू पनि। यसमा कम्पनीको वित्तीय अवस्था बुझ्न मद्दत गर्ने सम्भावित अन्य कागजातहरू पनि समावेश हुन सक्छन्। यस श्रेणीमा हामीसँग व्यवस्थापन रिपोर्टहरू, विभिन्न समितिहरू, आदि हुन सक्छ।

✔️ दोस्रो चरण

यस चरणमा लेखा ब्यालेन्स पानाबाट ट्रान्जिसनको रेखाचित्र समावेश छ पुन: प्राप्त ब्यालेन्स पाना। पछिल्लो अपनाइएको दृष्टिकोणको आधारमा कार्यात्मक वा वित्तीय हुन सक्छ। यही आय र व्यय खाता (CPC) मा लागू हुन्छ जुन पुन: उल्लेख गर्नुपर्छ।

| बुकमर्सहरू | बोनस | अहिले बाजी लगाउनुहोस् |

|---|---|---|

| ✔️ बोनस : सम्म €1950 + 150 फ्री स्पिनहरू 💸 स्लट मेसिन खेलहरूको फराकिलो दायरा 🎁 प्रोमो कोड : argent2035 |  |

| ✔️बोनस : सम्म €1500 + 150 फ्री स्पिनहरू 💸 क्यासिनो खेलहरूको फराकिलो दायरा 🎁 प्रोमो कोड : argent2035 |  |

| ✔️ बोनस: सम्म 1750 € + 290 CHF 💸 शीर्ष पायदान क्यासिनोहरूको पोर्टफोलियो 🎁 प्रोमो कोड : 200euros |  |

पुनर्विज्ञप्तिमा विभिन्न तत्वहरूलाई सञ्चालन, लगानी वा वित्तिय चक्रको हिस्सा हुनुपर्दछ कि हुँदैन भन्ने आधारमा पुन: वर्गीकरण गरिन्छ।

उदाहरणका लागि, यदि हालको सम्पत्तिमा, हामीसँग स्टक छ जुन एक वर्षसम्म चलेको छ, त्यसपछि हामी यसलाई स्थिर सम्पत्तिहरूमा पठाउँछौं। निस्सन्देह, यो सञ्चालनले कुल सम्पत्ति/देनदारताहरूमा कुनै प्रभाव पार्दैन बरु सञ्चालन चक्रमा। यसले स्वचालित रूपमा गणना गरिएको अनुपातहरू परिमार्जन गर्दछ।

✔️ तेस्रो चरण

ब्यालेन्स शीटको पुन: बयान पछि, यो चरणले वित्तीय ब्यालेन्स शीट प्रस्तुत गर्न अनुमति दिन्छ (सम्पत्ति वा तरलता) वा ठूला जनसमूहहरूमा जस्तै कार्यात्मक र खर्च र राजस्व खाता पुन: राखिएको। यो वास्तवमा अघिल्लो चरणमा गरिएको कामको संश्लेषण हो।

✔️ चौथो चरण

यो नगद प्रवाह विवरण प्रस्तुत गर्ने समय हो, गणनालाई उचित ठहराउँदै, यदि कुनै हो भने, वित्तीय संरचना सम्बन्धी सबैभन्दा महत्त्वपूर्ण अनुपातहरू; तरलता; व्यापार गतिविधि र लाभप्रदता।

✔️ चरण पाँच

यो सही वित्तीय विश्लेषण हो। अघिल्लो चरणमा विभिन्न अनुपातहरू गणना गरेपछि, तिनीहरूको विकासमा टिप्पणी गर्न आवश्यक छ। व्याख्या गर्न खोज्नुहोस् अनुपात को विभिन्न भिन्नताहरु. भन्नुहोस् कि यी अनुपातहरू कम्पनीको लागि अनुकूल वा प्रतिकूल छन्? यदि तिनीहरू प्रतिकूल छन् भने, त्यसपछि तिनीहरूलाई सुधार गर्न सुझाव दिनुहोस्।

र यो, अनुपात द्वारा अनुपात वा अनुपात को ब्लक द्वारा। यो चरणले पूर्णतया मूल्य निर्णय वा वित्तीय स्थितिको मूल्याङ्कनमा लैजानुपर्छ (यसको बल र कमजोरीहरूकम्पनीको)। यो पाँचौं चरणमा अझ राम्रोसँग पुग्नको लागि, वित्तीय विश्लेषकले निम्न प्रश्नहरूको जवाफ खोज्नुपर्छ:

- कारोबार र मार्जिनको हिसाबले कम्पनीको नतिजा कस्तो छ?

- यी परिणामहरू प्राप्त गर्न, कम्पनीको लगानी नीति के हो?

- यसले यी लगानीहरूलाई कसरी वित्तपोषण गर्छ?

- एउटै क्षेत्रका अन्य कम्पनीहरूको तुलनामा कम्पनीले कस्तो प्रदर्शन गर्छ?

🌽 वास्तवमा के विश्लेषण गर्नुपर्छ?

वित्तीय विश्लेषणको लागि प्रभावकारी दृष्टिकोणको लागि, वित्तीय विश्लेषकले जाँच गर्नुपर्छ कारोबार र मार्जिन को संरचना। गरिएका लगानीहरू, यी लगानीहरूलाई वित्तपोषण गर्ने माध्यमहरूको विश्लेषण गर्नुहोस् र अन्तमा यी लगानीहरूको नाफाको मूल्याङ्कन गर्नुहोस्।

✔️ कारोबार र मार्जिन

कारोबार र मार्जिनको संरचनाको विश्लेषणले वित्तीय विश्लेषणमा महत्त्वपूर्ण स्थान ओगटेको छ। सुरुमा कारोबारको विस्तृत विश्लेषण र दोस्रोमा सञ्चालन नाफाले यसलाई सम्भव बनाउँछ बजार सरोकार र व्यापार रणनीतिहरु लाई प्रतिक्रिया।

यसरी, तपाईं पत्ता लगाउन सक्नुहुन्छ कैंची प्रभाव हालको कारणले गर्दा कम्पनीले आफ्नो कारोबारमा बृद्धिको अनुभव गर्न सक्छ र एकै समयमा यसको सञ्चालन खर्चमा विस्फोटको अनुभव गर्न सक्छ।

राजस्व विश्लेषण भनेको कम्पनीको गतिविधिहरूको राजस्व रेखाहरू बारे थप जान्न र बजारमा यसको प्रतिस्पर्धी स्थिति जान्नको लागि अवसर हो। यद्यपि, कारोबारको विश्लेषणले हामीलाई "को विकासको बारेमा थप जान्न अनुमति दिन्छ। तटस्थ चर लागतहरूबाट निश्चित लागतहरू अलग गरेर।

✔️लगानी विश्लेषण

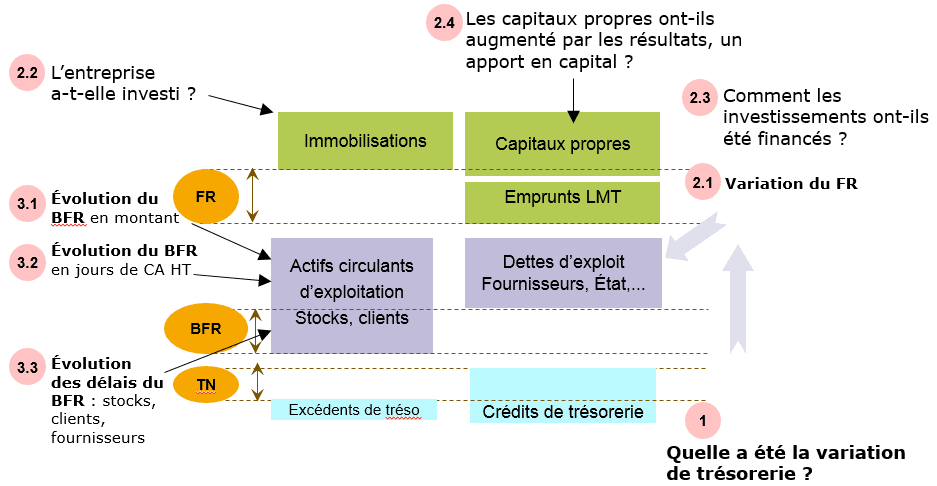

एक कम्पनीमा, लगानी को दुई ठूलो समूह छन्। लगानीको पहिलो मास ब्यालेन्स पानाको सम्पत्ति पक्षमा स्थिर सम्पत्तिहरूसँग सम्बन्धित छ।

यस मासमा सङ्कलन गरिएको जानकारी कम्पनीको रणनीति बुझ्नको लागि महत्त्वपूर्ण छ, विशेष गरी नयाँ लगानीको रकम मूल्यह्रास शुल्कसँग तुलना गरेर। लगानीको दोस्रो समूह स्टकसँग मेल खान्छ। तसर्थ, वित्तीय विश्लेषणले कम्पनीको कार्यशील पूँजी आवश्यकताको विश्लेषण गर्नुपर्छ।

✔️ वित्तिय विश्लेषण

कम्पनी वित्तियको विश्लेषण धेरै आर्थिक वर्षहरूमा गतिशील रूपमा गरिनु पर्छ। यो अन्तिम उपलब्ध व्यायाममा स्थिर रूपमा पनि गर्न सकिन्छ। गतिशील दृष्टिकोणमा, आवश्यक कार्य उपकरण नगद प्रवाह विवरण हो। सञ्चालनहरूबाट प्रवाहहरू आधारशिला हुन्।

🌽 कोष चक्र कसरी विश्लेषण गर्ने?

कोषको विश्लेषण गर्दा गर्ने पहिलो कुरा क्षमता गणना गर्नु हो कम्पनीको स्व-वित्तपोषण (CAF)। CAF ले कम्पनी द्वारा उत्पन्न सबै आन्तरिक स्रोतहरूलाई यसको गतिविधिको भागको रूपमा तोक्छ जसले यसलाई यसको वित्तपोषण सुनिश्चित गर्न अनुमति दिन्छ।

यसले लिएको ऋण चुक्ता गर्न, वित्तिय लगानी गर्न, इक्विटी बढाउन वा लाभांश वितरण गर्न पनि सम्भव बनाउन सक्छ। CAF को गणना गर्न, दुई तरिकाहरू अवस्थित छन्: घटाउने विधि (कुल परिचालन अधिशेषबाट) र additive विधि (आर्थिक वर्षको नतिजाबाट).

| बुकमर्सहरू | बोनस | अहिले बाजी लगाउनुहोस् |

|---|---|---|

| ✔️ बोनस : सम्म €1950 + 150 फ्री स्पिनहरू 💸 स्लट मेसिन खेलहरूको फराकिलो दायरा 🎁 प्रोमो कोड : 200euros | | |

| ✔️बोनस : सम्म €1500 + 150 फ्री स्पिनहरू 💸 क्यासिनो खेलहरूको फराकिलो दायरा 🎁 प्रोमो कोड : 200euros | |

| ✔️ बोनस : सम्म €1950 + 150 फ्री स्पिनहरू 💸 स्लट मेसिन खेलहरूको फराकिलो दायरा 🎁 प्रोमो कोड : WULLI | |

✔️ घटाउने विधि

गणनाको यो विधि सीएएफको परिभाषाबाट सीधा पछ्याउँछ। यो यसको उत्पत्ति अनुसार CAF को गणना हो। तसर्थ, कम्पनीको सामान्य गतिविधिसँग सम्बन्धित नगदयोग्य आम्दानी र नगद योग्य व्ययहरू बीचको भिन्नता बनाएर CAF गणना गरिन्छ, अर्थात् जुन होइन। सञ्चालनमा नपर्नुहोस् वित्तपोषण वा लगानी।

नगदयोग्य उत्पादन (क्रमशः नगद योग्य शुल्क) सम्भावित रूपमा राजस्व उत्पन्न गर्दछ (क्रमशः खर्च)। यसको विपरीत, गणना गरिएको उत्पादन (क्रमशः खर्च) ले मौद्रिक प्रवाह उत्पन्न गर्दैन।

व्यवहारमा, सकल परिचालन बचत (EBITDA) मा परिचालन खर्चको स्थानान्तरण र सामान्य गतिविधिबाट अन्य नगदयोग्य आम्दानी र सामान्य गतिविधिबाट अन्य नगद योग्य खर्चहरू घटाइन्छ।

आत्म-वित्तीय क्षमता = सकल परिचालन अधिशेष + सञ्चालन खर्चको स्थानान्तरण + अन्य शोषण उत्पादनहरू - अन्य सञ्चालन खर्च + संयुक्त सञ्चालनमा लाभको शेयर - संयुक्त सञ्चालनमा लाभको शेयर + फाइनान्सर्स उत्पादन गर्दछ - आर्थिक खर्च + असाधारण उत्पादनहरू - असाधारण बहिर्गमन खर्च - परिणामहरूमा कर्मचारी सहभागिता - आम्दानी कर

विभिन्न चक्रहरूको विश्लेषण गर्दा सोध्नका लागि यहाँ केही प्रश्नहरू छन्।

✔️ additive विधि

यो दोस्रो गणना विधि पहिलो भन्दा छिटो छ र त्यसैले अधिक व्यापक रूपमा प्रयोग गरिन्छ। यो होयसको आवंटन अनुसार CAF को गणना। निम्न भिडियोले वित्तीय विश्लेषण प्रक्रिया प्रस्तुत गर्दछ।

तपाइँको पहिलो जम्मा पछि 200% बोनस पाउनुहोस्। यो आधिकारिक प्रोमो कोड प्रयोग गर्नुहोस्: argent2035

CAF लाई शुद्ध नतिजाबाट पनि गणना गर्न सकिन्छ जसमा गणना गरिएको खर्चहरू थपिएको छ (ह्रास र प्रावधानहरूका लागि भत्ताहरू) र जसबाट प्रावधानहरू र मूल्यह्रासको उल्टो गणना गरिएका उत्पादनहरू घटाइन्छ।

यसले लिन्छ साथै तल्लो रेखा हटाउनुहोस्, आय विवरणमा देखा पर्ने वित्तिय र लगानी सञ्चालनको प्रभाव।

Premièrement, आय विवरणमा हस्तान्तरण गरिएका लगानी अनुदानहरू, जुन गणना गरिएका उत्पादनहरू हुन्, घटाउनुपर्छ।

दोस्रो, बेचिएको सम्पत्तिको नेट बुक मूल्य थप्नुहोस् र सम्पत्तिको बिक्रीबाट प्राप्त आय घटाउनुहोस्।

कोषको विश्लेषण गर्दा दोस्रो कुरा अनुपात विश्लेषण गर्नु हो। यी सामान्य तरलता, वित्तीय स्वतन्त्रता, अप्रचलितता, वित्तीय स्वतन्त्रता र वित्तीय स्वायत्तताको अनुपात हुन्।

यो यसको वित्तिय संरचनाको सन्तुलन र यसको चुक्ता क्षमताको मूल्याङ्कन गर्न हो। वित्तीय अनुपात छ कम्पनीहरूको वित्तीय विश्लेषण गर्न प्रयोग गरिने सूचकहरू।

जे होस्, यदि तपाइँ छ महिनामा तपाइँको व्यक्तिगत वित्त को नियन्त्रण लिन चाहानुहुन्छ भने, म यो मार्गदर्शक को अत्यधिक सिफारिश गर्दछु।

| बुकमर्सहरू | बोनस | अहिले बाजी लगाउनुहोस् |

|---|---|---|

| ✔️ बोनस : सम्म €750 + 150 फ्री स्पिनहरू 💸 स्लट मेसिन खेलहरूको फराकिलो दायरा 🎁 प्रोमो कोड : 200euros 💸 क्रिप्टस: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️बोनस : सम्म €2000 + 150 फ्री स्पिनहरू 💸 क्यासिनो खेलहरूको फराकिलो दायरा 🎁 क्रिप्टस: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ बोनस: सम्म 1750 € + 290 CHF 💸 शीर्ष क्रिप्टो क्यासिनोहरू 🎁 क्रिप्टस: bitcoin, Dogecoin, etheureum, USDT | |

तपाईं सम्म

आफ्नो विचार कमेन्ट मा छोड्नुहोस्

Laisser संयुक्त राष्ट्र commentaire