ਉੱਚ ਬੈਂਕ ਖਰਚਿਆਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ?

ਬੈਂਕ ਦੇ ਇੱਕ ਤਿਹਾਈ ਤੋਂ ਵੱਧ ਕਰਜ਼ਦਾਰ ਆਪਣੇ ਕਰਜ਼ੇ ਸਮੇਂ ਸਿਰ ਅਦਾ ਕਰਨ ਲਈ ਸੰਘਰਸ਼ ਕਰਦੇ ਹਨ। ਇਸ ਕਰਜ਼ੇ ਵਿੱਚ ਵੱਖ-ਵੱਖ ਬੈਂਕਿੰਗ ਸੇਵਾਵਾਂ ਦੇ ਖਰਚੇ ਸ਼ਾਮਲ ਹਨ। ਅਜਿਹਾ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਬੇਲੋੜੇ ਖਰਚਿਆਂ ਤੋਂ ਬਚਣ ਲਈ ਆਪਣੇ ਬੈਂਕ ਖਾਤਿਆਂ ਦੀ ਨੇੜਿਓਂ ਨਿਗਰਾਨੀ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਅਸਲ ਵਿੱਚ, ਮੁੱਠੀ ਭਰ ਬੈਂਕ ਖਰਚੇ ਤੁਹਾਨੂੰ ਬੇਕਾਬੂ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰਾਂ ਵਿੱਚ ਧੱਕ ਸਕਦੇ ਹਨ।

ਹਾਲਾਂਕਿ ਇਹ ਬੈਂਕ ਖਰਚੇ ਛੋਟੇ ਲੱਗਦੇ ਹਨ, ਇਹ ਸਮੇਂ ਦੇ ਨਾਲ ਨਿਸ਼ਚਿਤ ਤੌਰ 'ਤੇ ਜੋੜ ਸਕਦੇ ਹਨ। ਖੁਸ਼ਕਿਸਮਤੀ ਨਾਲ, ਜੇਕਰ ਤੁਹਾਨੂੰ ਪਹਿਲਾਂ ਤੋਂ ਕੁਝ ਜਾਣਕਾਰੀ ਹੈ ਤਾਂ ਇਹਨਾਂ ਕਈ ਵਾਰ ਉੱਚੀਆਂ ਫੀਸਾਂ ਤੋਂ ਬਚਣਾ ਜਾਂ ਘਟਾਉਣਾ ਆਸਾਨ ਹੈ।

ਮੈਂ ਮੰਨਦਾ ਹਾਂ ਕਿ ਹੁਣ ਤੁਹਾਨੂੰ ਅਜਿਹੀ ਸਥਿਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ ਜਿੱਥੇ ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਨੂੰ ਭਾਰੀ ਬੈਂਕ ਖਰਚੇ ਅਦਾ ਕਰਦੇ ਹੋ। ਜੇ ਅਜਿਹਾ ਹੈ, ਤਾਂ ਹੋਰ ਚਿੰਤਾ ਨਾ ਕਰੋ। ਇਸ ਲੇਖ ਵਿਚ ਸ. ਮੈਂ ਤੁਹਾਨੂੰ ਸਭ ਤੋਂ ਆਮ ਬੈਂਕ ਖਰਚੇ ਦਿਖਾਉਂਦਾ ਹਾਂ ਅਤੇ ਤੁਸੀਂ ਉਹਨਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚ ਸਕਦੇ ਹੋ। ਇਹ ਤਰੀਕਾ ਤੁਹਾਨੂੰ ਸਾਲਾਂ ਦੌਰਾਨ ਸੈਂਕੜੇ ਡਾਲਰ ਬਚਾਏਗਾ।

ਆਪਣੀ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਬਾਅਦ 200% ਬੋਨਸ ਪ੍ਰਾਪਤ ਕਰੋ। ਇਸ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

ਪਰ ਤੁਸੀਂ ਸ਼ੁਰੂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਥੇ ਇੱਕ ਸਿਖਲਾਈ ਹੈ ਜੋ ਤੁਹਾਨੂੰ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ 1000euros.com 'ਤੇ 5euros/ਦਿਨ ਕਮਾਓ। ਇਸਨੂੰ ਖਰੀਦਣ ਲਈ ਇੱਥੇ ਕਲਿੱਕ ਕਰੋ

ਦਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ

???? 8 ਸਭ ਤੋਂ ਮਸ਼ਹੂਰ ਬੈਂਕ ਫੀਸਾਂ

ਜੇਕਰ ਤੁਸੀਂ ਨਿਯਮਿਤ ਤੌਰ 'ਤੇ ਆਪਣੇ ਚੈਕਿੰਗ ਖਾਤੇ ਤੋਂ ਖਰਚੇ ਕੱਟੇ ਜਾਂਦੇ ਦੇਖਦੇ ਹੋ, ਤਾਂ ਜਾਣੋ ਕਿ ਤੁਸੀਂ ਇਕੱਲੇ ਨਹੀਂ ਹੋ। ਮੈਨੂੰ ਵੀ ਕੁਝ ਸਾਲ ਪਹਿਲਾਂ ਜਦੋਂ ਮੈਂ ਆਪਣਾ ਪਹਿਲਾ ਬੈਂਕ ਖਾਤਾ ਖੋਲ੍ਹਿਆ ਤਾਂ ਮੈਨੂੰ ਵੀ ਇਹੀ ਸਮੱਸਿਆ ਸੀ।

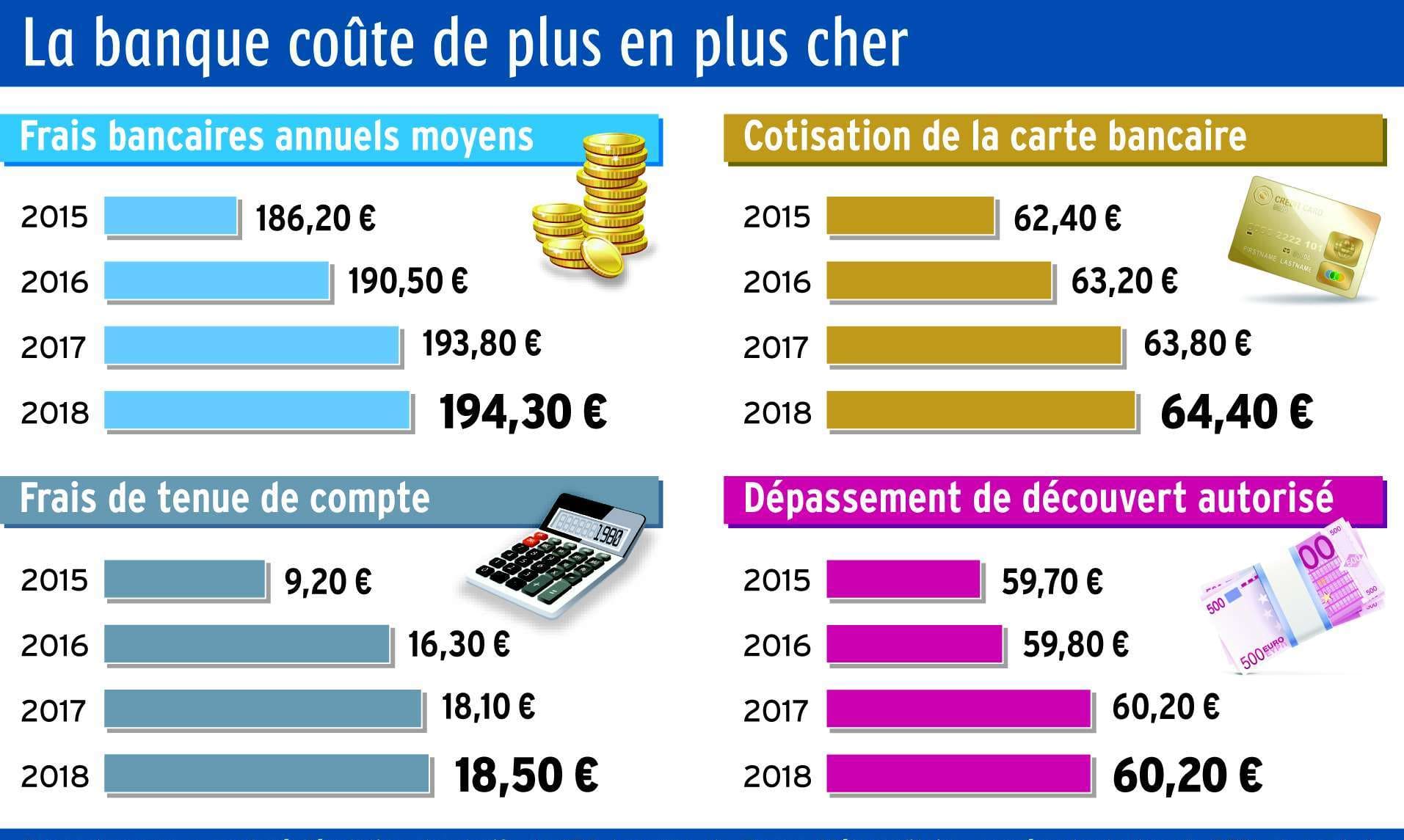

ਯੂਐਸ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਦੁਆਰਾ 2017 ਦੇ ਅਧਿਐਨ ਦੇ ਅਨੁਸਾਰ, ਬੈਂਕ ਚੈਕਿੰਗ ਖਾਤਾ ਧਾਰਕ ਲਗਭਗ $250 ਪ੍ਰਤੀ ਸਾਲ ਫੀਸ ਅਦਾ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਤੁਹਾਨੂੰ ਪਤਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਉਹਨਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਨਹੀਂ ਹੋ, ਹਾਲਾਂਕਿ ਇਹ ਆਮ ਫੀਸਾਂ ਹਨ।

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : argent2035 |  |

| ✔️ਬੋਨਸ : ਤੱਕ €1500 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : argent2035 |  |

| ✔️ ਬੋਨਸ: ਤੱਕ 1750 € + 290 CHF 💸 ਚੋਟੀ ਦੇ ਕੈਸੀਨੋ ਦਾ ਪੋਰਟਫੋਲੀਓ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros |  |

ਆਪਣੇ ਬੈਂਕ ਖਰਚਿਆਂ ਤੋਂ ਬਚਣ ਜਾਂ ਘਟਾਉਣ ਦੇ ਤਰੀਕੇ ਦੱਸਣ ਤੋਂ ਪਹਿਲਾਂ, ਆਓ ਪਹਿਲਾਂ ਉਹਨਾਂ ਨੂੰ ਜਾਣੀਏ।

➤ ਮਾਸਿਕ ਰੱਖ-ਰਖਾਅ/ਸੇਵਾ ਫੀਸ

ਬਹੁਤ ਸਾਰੇ ਬੈਂਕ ਤੁਹਾਡੇ ਪੈਸੇ ਆਪਣੇ ਖਾਤੇ ਵਿੱਚ ਰੱਖਣ ਲਈ ਤੁਹਾਡੇ ਤੋਂ ਮਹੀਨਾਵਾਰ ਫੀਸ ਲੈਂਦੇ ਹਨ। ਇਹਨਾਂ ਮੇਨਟੇਨੈਂਸ ਫੀਸਾਂ ਦੀ ਰਕਮ ਤੁਹਾਡੇ ਬੈਂਕ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ, ਪਰ ਤੁਸੀਂ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹੋ ਪ੍ਰਤੀ ਮਹੀਨਾ $15 ਤੱਕ ਬਿਨਾਂ ਭੁਗਤਾਨ ਕੀਤੇ ਚੈਕਿੰਗ ਖਾਤੇ ਲਈ।

ਸਭ ਨੇ ਦੱਸਿਆ, ਤੁਸੀਂ ਪ੍ਰਤੀ ਸਾਲ ਲਗਭਗ $180 ਦੀ ਕੁੱਲ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕਰੋਗੇ।

ਤੁਹਾਡੇ ਚੈਕਿੰਗ ਖਾਤਿਆਂ ਵਿੱਚ ਮਾਸਿਕ ਰੱਖ-ਰਖਾਅ ਫੀਸਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਨਾ ਬੈਂਕਾਂ ਲਈ ਫੀਸਾਂ ਰਾਹੀਂ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਮਾਲੀਆ ਵਧਾਉਣ ਅਤੇ ਖਪਤਕਾਰਾਂ ਨੂੰ ਬੈਂਕ ਵਿੱਚ ਹੋਰ ਪੈਸੇ ਰੱਖਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਦਾ ਇੱਕ ਤਰੀਕਾ ਹੈ। ਪਰ ਤੁਸੀਂ ਇਹਨਾਂ ਰੱਖ-ਰਖਾਅ ਦੇ ਖਰਚਿਆਂ ਤੋਂ ਕਿਵੇਂ ਬਚ ਸਕਦੇ ਹੋ ਜਾਂ ਘਟਾ ਸਕਦੇ ਹੋ?

ਅਕਾਉਂਟ ਮੇਨਟੇਨੈਂਸ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ?

ਖਾਤਾ ਰੱਖ-ਰਖਾਅ ਫੀਸਾਂ ਦੀ ਜਾਂਚ ਕਰਨ ਤੋਂ ਬਚਣਾ ਆਮ ਤੌਰ 'ਤੇ ਆਸਾਨ ਹੁੰਦਾ ਹੈ। ਇਸ ਕਿਸਮ ਦੇ ਖਾਤੇ ਦੇ ਧਾਰਕ ਇੱਕ ਚੈਕਿੰਗ ਖਾਤਾ ਅਤੇ ਦੋਵੇਂ ਖੋਲ੍ਹ ਸਕਦੇ ਹਨ ਬਚਤ ਖਾਤਾ ਉਸੇ ਬੈਂਕ ਵਿੱਚ ਜਾਂ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਘੱਟੋ-ਘੱਟ ਬਕਾਇਆ ਰੱਖ ਕੇ। ਕਈ ਵਾਰ ਮਾਸਿਕ ਰੱਖ-ਰਖਾਅ ਫੀਸ ਨੂੰ ਮੁਆਫ ਕਰਨ ਲਈ ਇੱਕ ਮਾਸਿਕ ਸਿੱਧੀ ਜਮ੍ਹਾਂ ਪ੍ਰਣਾਲੀ ਸਥਾਪਤ ਕਰਨਾ ਕਾਫ਼ੀ ਹੁੰਦਾ ਹੈ।

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਇੱਥੇ 14 ਜਲਦੀ ਅਮੀਰ ਬਣਨ ਦੇ ਸੁਝਾਅ ਹਨ

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬਹੁਤ ਸਾਰੇ ਬੈਂਕ ਜੋ ਮਾਸਿਕ ਰੱਖ-ਰਖਾਅ ਫੀਸਾਂ ਲੈਂਦੇ ਹਨ, ਇਹ ਨਿਸ਼ਚਿਤ ਕਰਦੇ ਹਨ ਕਿ ਇਹ ਫੀਸਾਂ ਹਰ ਮਹੀਨੇ ਮਾਫ਼ ਕੀਤੀਆਂ ਜਾਣਗੀਆਂ ਜੋ ਉਪਭੋਗਤਾ ਕੁਝ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੀ ਪਾਲਣਾ ਕਰਦਾ ਹੈ। ਇਹਨਾਂ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋ ਸਕਦੇ ਹਨ:

- ਖਾਤੇ ਵਿੱਚ ਘੱਟੋ-ਘੱਟ ਰੋਜ਼ਾਨਾ ਬਕਾਇਆ ਰੱਖਣਾ

- ਆਵਰਤੀ ਸਿੱਧੀ ਡਿਪਾਜ਼ਿਟ ਦੀ ਇੱਕ ਪ੍ਰਣਾਲੀ ਦੀ ਸਥਾਪਨਾ

- ਪ੍ਰਤੀ ਮਹੀਨਾ ਘੱਟੋ-ਘੱਟ ਵਾਰ ਨਾਲ ਸੰਬੰਧਿਤ ਡੈਬਿਟ ਕਾਰਡ ਦੀ ਵਰਤੋਂ

ਇਸ ਮਾਸਿਕ ਫੀਸ ਮੁਆਫੀ ਦਾ ਲਾਭ ਲੈਣ ਲਈ ਇਹਨਾਂ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਨੂੰ ਜਾਣ ਕੇ, ਤੁਸੀਂ ਖਾਤਾ ਰੱਖ-ਰਖਾਅ ਫੀਸਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਤੋਂ ਬਚ ਸਕਦੇ ਹੋ।

ਨਾਲ ਹੀ, ਜੇਕਰ ਤੁਸੀਂ ਫ਼ੀਸ ਤੋਂ ਬਚਣ ਲਈ ਨਿਯਮਿਤ ਤੌਰ 'ਤੇ ਲੋੜਾਂ ਪੂਰੀਆਂ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਕਾਲ ਕਰ ਸਕਦੇ ਹੋ ਅਤੇ ਛੋਟ ਦੀ ਮੰਗ ਕਰ ਸਕਦੇ ਹੋ ਜੇਕਰ ਕੋਈ ਮਹੀਨਾ ਅਜਿਹਾ ਹੁੰਦਾ ਹੈ ਜਿੱਥੇ ਤੁਹਾਡਾ ਰੋਜ਼ਾਨਾ ਬਕਾਇਆ ਖਿਸਕ ਜਾਂਦਾ ਹੈ ਜਾਂ ਤੁਸੀਂ ਆਪਣੇ ਡੈਬਿਟ ਕਾਰਡ ਦੀ ਵਰਤੋਂ ਕਰਨ ਵਿੱਚ ਅਣਗਹਿਲੀ ਕਰਦੇ ਹੋ।

➤ ATM ਫੀਸ

ਜੇਕਰ ਤੁਹਾਨੂੰ ਲੱਗਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਸਾਲ ਦਰ ਸਾਲ ਆਪਣੇ ਬੈਂਕ ਨੈੱਟਵਰਕ ਤੋਂ ਬਾਹਰ ATM ਦੀ ਵਰਤੋਂ ਕਰਨ ਦੀ ਸਹੂਲਤ ਲਈ ਜ਼ਿਆਦਾ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹੋ ਤਾਂ ਤੁਸੀਂ ਬਿਲਕੁਲ ਸਹੀ ਹੋ।

ਜਦੋਂ ਤੁਸੀਂ ਅਕਸਰ ਨਕਦ ਕਢਵਾਉਂਦੇ ਹੋ ਤਾਂ ਤੁਹਾਡੇ ਬੈਂਕ ਅਤੇ ATM ਆਪਰੇਟਰ ਤੋਂ ATM ਫੀਸਾਂ ਨੂੰ ਜੋੜਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਵੱਡੇ ਇੱਟ-ਅਤੇ-ਮੋਰਟਾਰ ਬੈਂਕ ਗਾਹਕਾਂ ਤੋਂ ਔਸਤਨ $2,50 ਇੱਕ ਆਊਟ-ਆਫ-ਨੈੱਟਵਰਕ ATM ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ ਲੈਂਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਏਟੀਐਮ ਦੀ ਵਰਤੋਂ ਵਿਕਲਪਿਕ ਹੈ। ਇਹ ਆਖਰਕਾਰ ਤੁਹਾਡੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਕਿ ਇਹ ਫੈਸਲਾ ਕਰਨਾ ਹੈ ਕਿ ਕੀ ATM ਦੀ ਵਰਤੋਂ ਕਰਨ ਦੀ ਸਹੂਲਤ ਇਸਦੀ ਕੀਮਤ ਹੈ।

ਮੈਂ ਦੇਖਿਆ ਕਿ ਸਮੇਂ ਦੇ ਨਾਲ ਮੇਰੇ ਵੱਖ-ਵੱਖ ਖਾਤਿਆਂ ਲਈ ATM ਫੀਸਾਂ ਵਧਦੀਆਂ ਗਈਆਂ। ਤੁਹਾਡੇ ਨਾਲ ਵੀ ਅਜਿਹਾ ਹੋ ਸਕਦਾ ਹੈ। ਤੁਹਾਨੂੰ ਪਤਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਇਹ ਰੁਝਾਨ ਜਾਰੀ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ ਕਿਉਂਕਿ ਇਸਦੇ ਪਿੱਛੇ ਕੁਝ ਕਾਰਕ ਹਨ।

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਚੰਗੀ ਵਿੱਤੀ ਯੋਜਨਾਬੰਦੀ ਕਿਵੇਂ ਕਰੀਏ?

ਇਹ ਸਭ ਲਈ ਅਰਜ਼ੀਆਂ ਦੇ ਵਾਧੇ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦਾ ਹੈ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਭੁਗਤਾਨ ਜਿਸ ਨੇ ਏਟੀਐਮ ਦੀ ਵਰਤੋਂ ਵਿੱਚ ਕਾਫ਼ੀ ਕਮੀ ਕੀਤੀ ਹੈ। ਏਟੀਐਮ ਦੀ ਮੰਗ ਵਿੱਚ ਇਹ ਗਿਰਾਵਟ ਬੈਂਕਾਂ ਲਈ ਉਹਨਾਂ ਦੇ ਰੱਖ-ਰਖਾਅ ਨੂੰ ਬਹੁਤ ਮਹਿੰਗਾ ਬਣਾ ਦਿੰਦੀ ਹੈ।

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros | | |

| ✔️ਬੋਨਸ : ਤੱਕ €1500 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros | |

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : WULLI | |

ਇਸ ਲਈ ਏਟੀਐਮ ਉਪਭੋਗਤਾ ਫੀਸਾਂ ਵਿੱਚ ਵਾਧਾ ਏਟੀਐਮ ਵਿੱਚ ਲੈਣ-ਦੇਣ ਦੀ ਮਾਤਰਾ ਵਿੱਚ ਕਮੀ ਲਈ ਮੁਆਵਜ਼ਾ ਦਿੰਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਆਪਣੇ ਗਾਹਕਾਂ ਨੂੰ ਦੂਰ ਕੀਤੇ ਬਿਨਾਂ ਆਪਣੇ ਮੁਨਾਫ਼ੇ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਜਾਂ ਵਧਾਉਣ ਲਈ ATM ਸਰਚਾਰਜ ਨੂੰ ਮੁਕਾਬਲਤਨ ਸੁਰੱਖਿਅਤ ਢੰਗ ਵਜੋਂ ਦੇਖਦੇ ਹਨ। ਪਰ ਤਾਜ਼ੇ ਦੇ ਨਾਲ ਇੱਕ ਵਾਰ ਅਤੇ ਸਭ ਲਈ ਕਿਵੇਂ ਖਤਮ ਕਰਨਾ ਹੈ?

ATM ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ?

ਅਕਾਉਂਟ ਮੇਨਟੇਨੈਂਸ ਫੀਸ ਦੀ ਤਰ੍ਹਾਂ, ਏਟੀਐਮ ਫੀਸਾਂ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਵਾਸਤਵ ਵਿੱਚ, ਚੰਗੀ ਖ਼ਬਰ ਇਹ ਹੈ ਕਿ ਏਟੀਐਮ ਫੀਸਾਂ ਤੋਂ ਬਚਣਾ ਜਾਂ ਘਟਾਉਣਾ ਸਭ ਤੋਂ ਆਸਾਨ ਹੈ।

ਤੁਹਾਨੂੰ ਪਹਿਲਾਂ ਕੀ ਪਤਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਏਟੀਐਮ ਦੀ ਵਰਤੋਂ ਵਿਕਲਪਿਕ ਹੈ, ਇਸਦੀ ਵਰਤੋਂ ਦੀ ਜ਼ਰੂਰਤ ਦਾ ਨਿਰਣਾ ਕਰਨਾ ਤੁਹਾਡੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਅੱਗੇ, ਤੁਹਾਨੂੰ ਆਪਣੇ ਖੇਤਰ ਵਿੱਚ ਆਪਣੇ ਬੈਂਕ ਨੈੱਟਵਰਕ ਦੇ ATM ਦੀ ਪਛਾਣ ਕਰਨ ਦੀ ਲੋੜ ਹੈ ਤਾਂ ਜੋ ਤੁਹਾਨੂੰ ਹਮੇਸ਼ਾ ਪਤਾ ਹੋਵੇ ਕਿ ਜੇਕਰ ਤੁਹਾਨੂੰ ਇਸਦੀ ਲੋੜ ਹੈ ਤਾਂ ਨਕਦੀ ਕਿੱਥੇ ਲੱਭਣੀ ਹੈ।

ਖੁਸ਼ਕਿਸਮਤੀ ਨਾਲ, ਬਹੁਤ ਸਾਰੇ ਬੈਂਕ ਆਪਣੇ ਮੋਬਾਈਲ ਐਪਸ ਵਿੱਚ ATM ਲੋਕੇਟਰ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਅੰਤ ਵਿੱਚ, ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਦੇ ਨੈੱਟਵਰਕ ਵਿੱਚ ਸਿਰਫ਼ ਏਟੀਐਮ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹੋ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਉਹਨਾਂ ਦੀ ਵੈੱਬਸਾਈਟ 'ਤੇ ਮਿਲ ਸਕਦੇ ਹਨ।

ਜੇਕਰ ਤੁਹਾਨੂੰ ਤੁਰੰਤ ਨਕਦੀ ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਉਪਲਬਧ ਸਿਰਫ਼ ਏਟੀਐਮ ਵਿਕਲਪ ਹੀ ਤੁਹਾਡੇ ਤੋਂ ਫ਼ੀਸ ਲੈਣਗੇ, ਤਾਂ ਇੱਕ ਛੋਟੀ ਖ਼ਰੀਦ ਲਈ ਆਪਣੇ ਡੈਬਿਟ ਕਾਰਡ ਦੀ ਵਰਤੋਂ ਕਰਨ ਅਤੇ ਇਸ ਦੀ ਬਜਾਏ ਨਕਦੀ ਵਾਪਸ ਕਰਨ ਦੀ ਬੇਨਤੀ ਕਰਨ ਬਾਰੇ ਵਿਚਾਰ ਕਰੋ।

ਆਪਣੀ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਬਾਅਦ 200% ਬੋਨਸ ਪ੍ਰਾਪਤ ਕਰੋ। ਇਸ ਅਧਿਕਾਰਤ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਇਸਲਾਮੀ ਬੈਂਕਾਂ ਦੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ

ਬਹੁਤ ਸਾਰੇ ਸਟੋਰ ਕੈਸ਼ਬੈਕ ਫੀਸਾਂ ਨਹੀਂ ਲੈਂਦੇ, ਇਸ ਨੂੰ ਤੁਹਾਡੇ ਪੈਸੇ ਤੱਕ ਪਹੁੰਚ ਕਰਨ ਦਾ ਲਗਭਗ ਮੁਫਤ ਤਰੀਕਾ ਬਣਾਉਂਦੇ ਹਨ। ਤੁਹਾਡੀਆਂ ATM ਫੀਸਾਂ ਨੂੰ ਸੀਮਤ ਕਰਨ ਬਾਰੇ ਮੈਂ ਤੁਹਾਨੂੰ ਹੁਣੇ ਹੀ ਦੱਸ ਸਕਦਾ ਹਾਂ

➤ ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਫੀਸ

ਪਹਿਲਾਂ ਇਹਨਾਂ ਫੀਸਾਂ ਤੋਂ ਪਹਿਲਾਂ, ਇਹ ਹੈ ਇਹ ਜਾਣਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਕੀ ਹੈ le ਓਵਰਡਰਾਫਟ ਖੈਰ, ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਮੁੱਖ ਤੌਰ 'ਤੇ "ਅਧਿਕਾਰਤ ਓਵਰਡਰਾਫਟ" ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਜਿਸਦੀ ਰਕਮ ਅਤੇ ਮਿਤੀ ਖਾਤੇ ਦੇ ਸਮਝੌਤੇ ਵਿੱਚ ਇਕਰਾਰਨਾਮੇ ਨਾਲ ਨਿਸ਼ਚਿਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਜੋ ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਅਧਿਕਾਰਤ ਓਵਰਡਰਾਫਟ ਸੰਭਵ ਹੈ ਜਾਂ ਨਹੀਂ।

ਇਹ ਉਹ ਮਾਰਜਿਨ ਹੈ ਜੋ ਤੁਹਾਡਾ ਬੈਂਕ ਤੁਹਾਨੂੰ ਉਦੋਂ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦਾ ਹੈ ਜਦੋਂ ਤੁਸੀਂ ਕੋਈ ਓਪਰੇਸ਼ਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਜਿਸਦੀ ਰਕਮ ਅਸਲ ਵਿੱਚ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਮੌਜੂਦ ਰਕਮ ਤੋਂ ਵੱਧ ਹੈ। ਇਸ ਪਰਿਭਾਸ਼ਾ ਤੋਂ ਓਵਰਡਰਾਫਟ ਨੂੰ ਇੱਕ ਕਰਜ਼ੇ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਇਸਲਈ ਇਹ ਮੁਫਤ ਨਹੀਂ ਹੈ। ਇਹ ਕੋਈ ਫ਼ੀਸ ਨਹੀਂ ਹੈ ਅਤੇ ਮਨਜ਼ੂਰੀ ਲਈ ਤੁਹਾਡੇ ਬੈਂਕ ਨੂੰ ਜਮ੍ਹਾਂ ਕਰਾਉਣਾ ਲਾਜ਼ਮੀ ਹੈ।

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਇਸਲਾਮੀ ਬੀਮਾ: ਤਕਾਫਲ

ਹਾਲਾਂਕਿ, ਤੁਹਾਡੇ ਖਾਤੇ 'ਤੇ ਜ਼ਿਆਦਾ ਖਰਚ ਕਰਨਾ ਅਜਿਹੀ ਗਲਤੀ ਹੈ ਜੋ ਕੋਈ ਵੀ ਕਰ ਸਕਦਾ ਹੈ। ਵਾਸਤਵ ਵਿੱਚ, ਅਸੀਂ ਸਾਰੇ ਆਪਣੇ ਖਾਤੇ ਦੇ ਬਕਾਏ ਦੀ ਜਾਂਚ ਕਰਦੇ ਰਹਿੰਦੇ ਹਾਂ, ਇਸ ਲਈ ਇਸਨੂੰ ਭੁੱਲਣਾ ਆਸਾਨ ਹੈ।

ਫਿਰ ਤੁਸੀਂ ਆਪਣੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਨਾਲ $50 ਦੀ ਖਰੀਦਦਾਰੀ ਕਰ ਸਕਦੇ ਹੋ, ਇਹ ਨਾ ਸਮਝਦੇ ਹੋਏ ਕਿ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਸਿਰਫ $35 ਹੈ।

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €750 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros 💸 ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ਬੋਨਸ : ਤੱਕ €2000 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ਬੋਨਸ: ਤੱਕ 1750 € + 290 CHF 💸 ਚੋਟੀ ਦੇ ਕ੍ਰਿਪਟੋ ਕੈਸੀਨੋ ???? ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

ਅਭਿਆਸ ਵਿੱਚ, ਬੈਂਕ ਅਕਸਰ ਭੁਗਤਾਨ ਤੋਂ ਇਨਕਾਰ ਕਰਨ ਦੀ ਬਜਾਏ ਇਸ ਮਾਮਲੇ ਵਿੱਚ ਖਰੀਦਦਾਰੀ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਤੁਹਾਡਾ ਭੁਗਤਾਨ ਅਸਵੀਕਾਰ ਹੋਣ ਦੀ ਪਲ-ਪਲ ਸ਼ਰਮਿੰਦਗੀ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਪਰ ਤੁਹਾਡਾ ਖਾਤਾ ਲਾਲ ਹੋ ਜਾਂਦਾ ਹੈ।

ਇਹ ਇਸ ਸਹੀ ਪਲ 'ਤੇ ਹੈ ਕਿ ਤੁਹਾਡਾ ਬੈਂਕ ਤੁਹਾਡੇ ਤੋਂ ਓਵਰਡ੍ਰਾਫਟ ਫੀਸ ਵਸੂਲ ਕਰੇਗਾ। ਪਰ, ਉਨ੍ਹਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚਣਾ ਹੈ? ਤੁਹਾਡੀ ਸਮੱਸਿਆ ਦਾ ਹੱਲ ਇਹ ਹੈ.

ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ?

ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ 'ਤੇ ਓਵਰਡਰਾਫਟ ਇੱਕ ਆਸਾਨ ਦੁਰਘਟਨਾ ਤੋਂ ਬਚਣਾ ਹੈ। ਓਵਰਡਰਾਫਟ ਫੀਸਾਂ ਤੋਂ ਬਚਣ ਲਈ ਸਭ ਤੋਂ ਪਹਿਲਾਂ ਇੱਕ ਸਿੱਧੀ ਜਮ੍ਹਾਂ ਪ੍ਰਣਾਲੀ ਲਈ ਸਾਈਨ ਅੱਪ ਕਰਨਾ ਹੈ। ਇਹ ਹੱਲ ਤੁਹਾਨੂੰ ਏਟੀਐਮ ਦੀ ਵਰਤੋਂ ਨਾਲ ਜੁੜੇ ਖਰਚਿਆਂ ਤੋਂ ਬਚਣ ਦੀ ਵੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਇਹ ਸਿਸਟਮ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਪੈਸੇ ਨੂੰ ਯੋਜਨਾਬੱਧ ਅਤੇ ਸਵੈਚਲਿਤ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦੇਵੇਗਾ। ਇਹ ਤੁਹਾਡੇ ਖਾਤੇ ਲਈ ਘੱਟੋ-ਘੱਟ ਲੋੜੀਂਦੀ ਬਕਾਇਆ ਰੱਖਣ ਅਤੇ ਓਵਰਡਰਾਫਟ ਤੋਂ ਬਚਣ ਵਿੱਚ ਤੁਹਾਡੀ ਮਦਦ ਕਰੇਗਾ।

ਬਹੁਤ ਸਾਰੇ ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਕਵਰੇਜ ਜਾਂ ਪ੍ਰਤੀ ਓਵਰਡਰਾਫਟ $35 ਤੱਕ ਦੀ ਔਸਤ ਫੀਸ ਲਈ ਸੁਰੱਖਿਆ ਵੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਕਿਉਂਕਿ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਲੋੜੀਂਦੇ ਪੈਸੇ ਨਾ ਹੋਣ 'ਤੇ ਖਰੀਦ ਲਈ ਅਸਵੀਕਾਰ ਕੀਤੇ ਜਾਣ ਦੀ ਬਜਾਏ, ਬੈਂਕ ਤੁਹਾਡੇ ਲਿੰਕ ਕੀਤੇ ਬਚਤ ਖਾਤੇ, ਦੂਜੇ ਚੈੱਕਿੰਗ ਖਾਤੇ, ਕ੍ਰੈਡਿਟ ਲਾਈਨ ਆਦਿ ਤੋਂ ਫੰਡ ਲੈ ਕੇ ਤੁਹਾਨੂੰ ਕਵਰ ਕਰੇਗਾ।

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਬੈਂਕਿੰਗ ਗਵਰਨੈਂਸ ਦਾ ਰੈਗੂਲੇਟਰੀ ਢਾਂਚਾ

ਕਿਉਂਕਿ ਲਿੰਕਡ ਖਾਤਿਆਂ ਵਿਚਕਾਰ ਟ੍ਰਾਂਸਫਰ ਤੁਰੰਤ ਹੋ ਜਾਂਦਾ ਹੈ, ਇੱਕ ਬਚਤ ਖਾਤਾ ਹੋਣਾ ਜਿਸ ਤੋਂ ਤੁਸੀਂ ਪੈਸੇ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹੋ ਜਦੋਂ ਤੁਹਾਨੂੰ ਇਹ ਅਹਿਸਾਸ ਹੁੰਦਾ ਹੈ ਕਿ ਤੁਹਾਡਾ ਬਕਾਇਆ ਘੱਟ ਹੋ ਰਿਹਾ ਹੈ, ਤੁਹਾਨੂੰ ਓਵਰਡਰਾਫਟ ਤੋਂ ਬਚਣ ਵਿੱਚ ਵੀ ਮਦਦ ਮਿਲੇਗੀ।

ਇਸ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

ਅੰਤ ਵਿੱਚ, ਓਵਰਡਰਾਫਟ ਫੀਸਾਂ ਤੋਂ ਬਚਣ ਦਾ ਸਭ ਤੋਂ ਵਧੀਆ ਤਰੀਕਾ ਹੈ ਆਪਣੇ ਖਾਤੇ ਦੇ ਬਕਾਏ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਾ। ਅਜਿਹਾ ਕਰਨ ਲਈ, ਤੁਸੀਂ ਆਸਾਨੀ ਨਾਲ ਆਪਣੇ ਬੈਂਕ ਤੋਂ ਈਮੇਲ ਜਾਂ SMS ਰਾਹੀਂ ਬੈਲੇਂਸ ਅਲਰਟ ਲਈ ਸਾਈਨ ਅੱਪ ਕਰ ਸਕਦੇ ਹੋ।

ਤੁਸੀਂ ਇਹਨਾਂ ਚੇਤਾਵਨੀਆਂ ਨੂੰ ਸੂਚਿਤ ਕਰਨ ਲਈ ਕੌਂਫਿਗਰ ਕਰ ਸਕਦੇ ਹੋ ਜਦੋਂ ਤੁਹਾਡਾ ਬਕਾਇਆ ਤੁਹਾਡੇ ਦੁਆਰਾ ਚੁਣੀ ਗਈ ਥ੍ਰੈਸ਼ਹੋਲਡ ਤੋਂ ਘੱਟ ਜਾਂਦਾ ਹੈ।

➤ ਬੈਂਕ ਸਟੇਟਮੈਂਟ ਫੀਸ: ਪੇਪਰ ਵਰਜ਼ਨ

ਬੈਂਕ ਸਟੇਟਮੈਂਟ ਉਹਨਾਂ ਸਾਰੇ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਦਾ ਸਾਰ ਹੈ ਜੋ ਕਿਸੇ ਨਿਸ਼ਚਿਤ ਮਿਆਦ ਦੇ ਦੌਰਾਨ ਬੈਂਕ ਦੁਆਰਾ ਪ੍ਰਬੰਧਿਤ ਖਾਤੇ 'ਤੇ ਹੋਏ ਸਨ। ਪਹਿਲਾਂ, ਕਿਸੇ ਦੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਲੈਣ-ਦੇਣ ਦੇ ਵੇਰਵੇ ਪ੍ਰਾਪਤ ਕਰਨ ਦਾ ਇੱਕ ਮਾਸਿਕ ਸਟੇਟਮੈਂਟ ਡਾਕ ਵਿੱਚ ਪ੍ਰਾਪਤ ਕਰਨਾ ਹੀ ਸੀ।

ਅੱਜਕੱਲ੍ਹ, ਤੁਹਾਡੀਆਂ ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਈਮੇਲ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਜਾਂ ਤੁਹਾਨੂੰ ਬੈਂਕਿੰਗ ਐਪ ਜਾਂ ਵੈੱਬਸਾਈਟ 'ਤੇ ਉਪਲਬਧ ਕਰਵਾਈਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਇਹ ਸੇਵਾਵਾਂ ਤੁਹਾਨੂੰ ਤੁਹਾਡੀ ਸਾਰੀ ਬੈਂਕਿੰਗ ਜਾਣਕਾਰੀ ਤੱਕ ਪਹੁੰਚ ਕਰਨ ਦਿੰਦੀਆਂ ਹਨ 24/24.

ਹਾਲਾਂਕਿ, ਕੁਝ ਗਾਹਕ ਅਜੇ ਵੀ ਆਪਣੇ ਈ-ਮੇਲ ਬਾਕਸ ਦੀ ਬਜਾਏ ਆਪਣੇ ਮੇਲਬਾਕਸ ਵਿੱਚ ਕਾਗਜ਼ੀ ਸਟੇਟਮੈਂਟਾਂ ਪ੍ਰਾਪਤ ਕਰਨਾ ਪਸੰਦ ਕਰਦੇ ਹਨ। ਬਦਕਿਸਮਤੀ ਨਾਲ, ਕੁਝ ਬੈਂਕ ਆਪਣੇ ਗਾਹਕਾਂ ਨੂੰ ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਨੂੰ ਛਾਪਣ ਅਤੇ ਡਾਕ ਰਾਹੀਂ ਭੇਜਣ ਲਈ ਫ਼ੀਸ ਲੈਂਦੇ ਹਨ।

ਇਹ ਫੀਸਾਂ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀਆਂ ਹਨ ਕਿ ਤੁਸੀਂ ਕਿੱਥੇ ਬੈਂਕ ਕਰਦੇ ਹੋ ਅਤੇ ਪ੍ਰਿੰਟ ਕਰਨ ਲਈ ਪੰਨਿਆਂ ਦੀ ਸੰਖਿਆ।

ਮੈਂ ਪੇਪਰ ਬੈਂਕ ਸਟੇਟਮੈਂਟ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚਾਂ?

ਇਹਨਾਂ ਫੀਸਾਂ ਤੋਂ ਬਚਣ ਲਈ, ਸਿਰਫ਼ ਕਾਗਜ਼ ਰਹਿਤ ਜਾਂ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਲਈ ਸਾਈਨ ਅੱਪ ਕਰੋ। ਅਸਲ ਵਿੱਚ, ਕਾਗਜ਼ੀ ਸਟੇਟਮੈਂਟਾਂ ਨੂੰ ਮੁਫਤ ਵਿੱਚ ਪ੍ਰਾਪਤ ਕਰਨ ਦਾ ਕੋਈ ਤਰੀਕਾ ਨਹੀਂ ਹੈ, ਜਦੋਂ ਤੱਕ ਤੁਹਾਡਾ ਬੈਂਕ ਇੱਕ ਲਈ ਚਾਰਜ ਨਹੀਂ ਲੈਂਦਾ।

➤ ਖਾਤਾ ਅਕਿਰਿਆਸ਼ੀਲਤਾ ਫੀਸ

ਇੱਕ ਹੋਰ ਗੱਲ ਜੋ ਬਹੁਤ ਸਾਰੇ ਖਾਤਾ ਧਾਰਕਾਂ ਨੂੰ ਨਹੀਂ ਪਤਾ ਉਹ ਇਹ ਹੈ ਕਿ ਕੁਝ ਖਾਤਿਆਂ ਵਿੱਚ ਅਕਿਰਿਆਸ਼ੀਲਤਾ ਲਈ ਖਰਚੇ ਆਉਂਦੇ ਹਨ। ਜੇਕਰ ਕੋਈ ਖਾਤਾ ਇੱਕ ਨਿਸ਼ਚਿਤ ਸਮੇਂ ਲਈ ਅਕਿਰਿਆਸ਼ੀਲ ਹੈ, ਤਾਂ ਬੈਂਕ ਹੁਣ ਖਾਤੇ 'ਤੇ ਕੋਈ ਵੀ ਚਾਰਜ ਨਹੀਂ ਲਗਾ ਸਕਦਾ ਹੈ।

ਇਹ ਸੁਸਤ ਖਾਤੇ ਨਾ ਸਿਰਫ਼ ਬੈਂਕਾਂ ਲਈ ਪ੍ਰਬੰਧਕੀ ਸਿਰਦਰਦੀ ਦਾ ਕਾਰਨ ਬਣਦੇ ਹਨ, ਸਗੋਂ ਇਹ ਉਹਨਾਂ ਨੂੰ ਮਹਿੰਗੇ ਵੀ ਪੈ ਸਕਦੇ ਹਨ। ਧਾਰਕਾਂ ਨੂੰ ਦੁਬਾਰਾ ਸਰਗਰਮ ਹੋਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ ਬੈਂਕ ਇਸ ਸਮੇਂ ਇਹਨਾਂ ਖਾਤਿਆਂ 'ਤੇ ਅਕਿਰਿਆਸ਼ੀਲਤਾ ਫੀਸਾਂ ਲਗਾਉਂਦੇ ਹਨ। ਇਹ ਫੀਸਾਂ ਆਮ ਤੌਰ 'ਤੇ ਵਿਚਕਾਰ ਵੱਖ-ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ $10 ਅਤੇ $20 ਪ੍ਰਤੀ ਮਹੀਨਾ.

ਪੜ੍ਹਨ ਲਈ ਲੇਖ: ਇਸਲਾਮੀ ਬੈਂਕ ਕੀ ਹੈ?

ਘੱਟੋ-ਘੱਟ ਛੇ ਮਹੀਨਿਆਂ ਲਈ ਖਾਤਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਅਕਿਰਿਆਸ਼ੀਲ ਰਹਿਣ ਤੋਂ ਬਾਅਦ ਬੈਂਕ ਇਨਐਕਟੀਵਿਟੀ ਫੀਸ ਵਸੂਲਣਾ ਸ਼ੁਰੂ ਕਰ ਸਕਦੇ ਹਨ। ਕੁਝ ਬੈਂਕ ਇਹਨਾਂ ਫੀਸਾਂ ਨੂੰ ਚਾਰਜ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਇੱਕ ਸਾਲ ਤੱਕ ਇੰਤਜ਼ਾਰ ਕਰਦੇ ਹਨ।

ਤੁਹਾਨੂੰ ਨੋਟਿਸ ਪ੍ਰਾਪਤ ਹੋ ਸਕਦਾ ਹੈ ਜਾਂ ਨਹੀਂ ਵੀ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਬੈਂਕ ਮਹੀਨਾਵਾਰ ਫੀਸ ਵਸੂਲਣਾ ਸ਼ੁਰੂ ਕਰ ਦੇਵੇਗਾ। ਜੇਕਰ ਅਜਿਹਾ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਤੁਹਾਨੂੰ ਇਹ ਅਹਿਸਾਸ ਨਾ ਹੋਵੇ ਕਿ ਤੁਸੀਂ ਉਦੋਂ ਤੱਕ ਫ਼ੀਸ ਦਾ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹੋ ਜਦੋਂ ਤੱਕ ਬੈਂਕ ਉਸ ਫ਼ੀਸ ਨਾਲ ਖਾਤਾ ਸਾਫ਼ ਨਹੀਂ ਕਰ ਦਿੰਦਾ ਅਤੇ ਖਾਤਾ ਬੰਦ ਨਹੀਂ ਕਰ ਦਿੰਦਾ। $0 ਬਕਾਇਆ ਖਾਤਾ. ਇਹਨਾਂ ਫੀਸਾਂ ਤੋਂ ਬਚਣ ਦਾ ਤਰੀਕਾ ਇੱਥੇ ਹੈ।

ਖਾਤਾ ਅਕਿਰਿਆਸ਼ੀਲਤਾ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚਣਾ ਹੈ?

ਤੁਹਾਡੇ ਖਾਤੇ ਦੀ ਅਕਿਰਿਆਸ਼ੀਲਤਾ ਨਾਲ ਸਬੰਧਤ ਖਰਚਿਆਂ ਤੋਂ ਬਚਣ ਲਈ, ਤੁਹਾਡੇ ਲਈ ਦੋ ਹੱਲ ਉਪਲਬਧ ਹਨ। ਡਿਪਾਜ਼ਿਟ ਜਾਂ ਆਵਰਤੀ ਭੁਗਤਾਨ ਪ੍ਰਣਾਲੀ ਸਥਾਪਤ ਕਰਨ ਨਾਲ ਤੁਹਾਨੂੰ ਗਤੀਵਿਧੀ ਨੂੰ ਘੱਟ ਤੋਂ ਘੱਟ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਮਿਲ ਸਕਦੀ ਹੈ।

ਨਹੀਂ ਤਾਂ, ਤੁਸੀਂ ਸਿਰਫ਼ ਖਾਤੇ ਨੂੰ ਬੰਦ ਕਰ ਸਕਦੇ ਹੋ ਅਤੇ ਪੈਸੇ ਨੂੰ ਉਸ ਖਾਤੇ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹੋ ਜਿਸਦਾ ਤੁਹਾਨੂੰ ਟਰੈਕ ਰੱਖਣ ਦੀ ਜ਼ਿਆਦਾ ਸੰਭਾਵਨਾ ਹੈ।

➤ ਬਹੁਤ ਜ਼ਿਆਦਾ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ

ਵਾਧੂ ਲੈਣ-ਦੇਣ ਫੀਸ ਉਦੋਂ ਪੈਦਾ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਬਚਤ ਖਾਤਾ ਧਾਰਕ ਉਮੀਦ ਕੀਤੀ ਸੀਮਾ ਤੋਂ ਵੱਧ ਕਢਵਾ ਲੈਂਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ ਅਮਰੀਕਾ ਵਿੱਚ, ਇਹ ਸੀਮਾ ਪ੍ਰਤੀ ਮਹੀਨਾ ਛੇ ਮੁਫ਼ਤ ਕਢਵਾਉਣ ਅਤੇ ਟ੍ਰਾਂਸਫਰ ਹੈ। ਪਰ, ਵਰਤਮਾਨ ਵਿੱਚ 2021 ਵਿੱਚ ਫੈਲ ਰਹੇ ਕੋਰੋਨਾਵਾਇਰਸ ਦੇ ਪ੍ਰਕੋਪ ਦੇ ਨਾਲ, ਉਹ ਸੀਮਾ ਹਟਾ ਦਿੱਤੀ ਗਈ ਹੈ।

ਬਹੁਤ ਜ਼ਿਆਦਾ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ?

ਬਹੁਤ ਜ਼ਿਆਦਾ ਲੈਣ-ਦੇਣ ਦੀਆਂ ਫੀਸਾਂ ਪ੍ਰਤੀ ਲੈਣ-ਦੇਣ $3 ਤੋਂ $25 ਤੱਕ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਪਰ ਇਸ ਤੋਂ ਆਸਾਨੀ ਨਾਲ ਬਚਿਆ ਜਾ ਸਕਦਾ ਹੈ ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਚੈਕਿੰਗ ਖਾਤੇ ਨੂੰ ਰੋਜ਼ਾਨਾ ਕਢਵਾਉਣ ਲਈ ਰੋਜ਼ਾਨਾ ਖਾਤੇ ਦੇ ਤੌਰ 'ਤੇ ਵਰਤਦੇ ਹੋ, ਜਿਵੇਂ ਕਿ ਬਿੱਲਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ।

ਕਿਸੇ ਵੀ ਸਥਿਤੀ ਵਿੱਚ, ਇਹਨਾਂ ਸਾਰੇ ਖਾਤਿਆਂ ਵਿੱਚ ਮੌਜੂਦ ਅੰਤਰ ਨੂੰ ਜਾਣਨਾ ਜ਼ਰੂਰੀ ਹੈ. 'ਤੇ ਸਾਡੇ ਲੇਖ ਨੂੰ ਦੇਖੋ ਮੈਂ ਕਿਸ ਤਰ੍ਹਾਂ ਦਾ ਬੈਂਕ ਖਾਤਾ ਬਣਾ ਸਕਦਾ ਹਾਂ ਵੱਖ-ਵੱਖ ਕਿਸਮਾਂ ਦੇ ਖਾਤਿਆਂ ਬਾਰੇ ਹੋਰ ਜਾਣਨ ਲਈ।

➤ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਫੀਸ

ਤੁਹਾਨੂੰ ਜੋ ਜਾਣਨ ਦੀ ਲੋੜ ਹੈ ਉਹ ਇਹ ਹੈ ਕਿ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਪੈਸੇ ਦਾ ਟ੍ਰਾਂਸਫਰ ਹੁੰਦਾ ਹੈ ਜੋ ਦੋ ਖਾਤਿਆਂ ਵਿਚਕਾਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ ਜੋ ਇੱਕੋ ਬੈਂਕ ਵਿੱਚ ਖੁੱਲ੍ਹ ਸਕਦੇ ਹਨ ਜਾਂ ਨਹੀਂ। ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਭੌਤਿਕ ਨਕਦੀ ਦੀ ਵਰਤੋਂ ਕੀਤੇ ਬਿਨਾਂ ਪੈਸੇ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਦਾ ਇੱਕ ਤੇਜ਼ ਤਰੀਕਾ ਹੋ ਸਕਦਾ ਹੈ।

ਪਰ, ਤੁਹਾਨੂੰ ਇਸ ਸਹੂਲਤ ਲਈ ਭੁਗਤਾਨ ਕਰਨਾ ਪਵੇਗਾ। ਇਸ ਸੇਵਾ ਲਈ, ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਘਰੇਲੂ ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਟ੍ਰਾਂਸਫਰ ਲਈ $16 ਅਤੇ $35 ਦੇ ਵਿਚਕਾਰ ਚਾਰਜ ਕਰਦੇ ਹਨ।

ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ?

ਇਸ ਕਿਸਮ ਦੀ ਫੀਸ ਤੋਂ ਬਚਣ ਲਈ, ਤੁਹਾਨੂੰ ਇਲੈਕਟ੍ਰਾਨਿਕ ਟ੍ਰਾਂਸਫਰ ਦੀ ਵਰਤੋਂ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਪਰ ਥੋੜ੍ਹੇ ਜਿਹੇ। ਇਹ ਵਿਧੀ ਅਸਲ ਵਿੱਚ ਤੁਹਾਨੂੰ ਬਚਣ ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਦਿੰਦੀ ਪਰ ਘੱਟ ਕਰਨ ਲਈ ਪਹਿਲਾਂ. ਜਦੋਂ ਤੱਕ ਇਹ ਇੱਕ ਅਧਿਕਾਰਤ ਲੈਣ-ਦੇਣ ਨਹੀਂ ਹੁੰਦਾ ਜਿਸ ਲਈ ਵੱਡੀ ਰਕਮ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਵਿਕਲਪਕ ਤੌਰ 'ਤੇ, ਤੁਸੀਂ ਔਨਲਾਈਨ ਜਾਂ ਆਪਣੇ ਬੈਂਕ ਦੇ ਮੋਬਾਈਲ ਐਪ ਰਾਹੀਂ ਫੰਡ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹੋ।

➤ ਬੈਂਕ ਕਾਰਡ ਦੀ ਵਰਤੋਂ ਨਾਲ ਸਬੰਧਤ ਖਰਚੇ

ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੀਆਂ ਫੀਸਾਂ ਨਾ ਸਿਰਫ਼ ਕਾਰਡ ਤੋਂ ਦੂਜੇ ਕਾਰਡ ਲਈ, ਸਗੋਂ ਇੱਕੋ ਕਾਰਡ ਦੀ ਚੋਣ ਲਈ ਬੈਂਕ ਤੋਂ ਬੈਂਕ ਵਿੱਚ ਵੀ ਵੱਖ-ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ। ਇਹ ਲਾਗਤਾਂ ਸਾਲਾਨਾ ਸਬਸਕ੍ਰਿਪਸ਼ਨ, ਕਢਵਾਉਣ, ਮੁਦਰਾ ਜ਼ੋਨਾਂ ਤੋਂ ਬਾਹਰ ਦੀਆਂ ਕਾਰਵਾਈਆਂ, ਕਾਰਡ ਦੀ ਚੋਰੀ ਜਾਂ ਪਾਸਵਰਡ ਨੂੰ ਦੁਬਾਰਾ ਜਾਰੀ ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਇਹਨਾਂ ਫੀਸਾਂ ਵਿੱਚੋਂ, ਕੁਝ ਬੈਂਕਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹੋਏ ਮੁਫਤ ਹਨ। ਆਪਣੇ ਬੈਂਕ ਦੀਆਂ ਕੀਮਤਾਂ ਦੀਆਂ ਸ਼ਰਤਾਂ ਨਾਲ ਸਲਾਹ ਕਰਨਾ ਯਾਦ ਰੱਖੋ ਤਾਂ ਕਿ ਕੋਈ ਅਣਸੁਖਾਵੀਂ ਹੈਰਾਨੀ ਨਾ ਹੋਵੇ!

ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਫੀਸਾਂ ਤੋਂ ਕਿਵੇਂ ਬਚੀਏ ਜਾਂ ਘੱਟ ਕਰੀਏ?

ਸਹੀ ਬੈਂਕ ਕਾਰਡ ਚੁਣਨਾ ਜ਼ਰੂਰੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਕਿਉਂਕਿ ਦਰਾਂ ਇੱਕ ਬੈਂਕ ਤੋਂ ਦੂਜੇ ਬੈਂਕ ਵਿੱਚ ਬਹੁਤ ਵੱਖਰੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਫੀਸਾਂ ਨੂੰ ਸੀਮਿਤ ਕਰਨਾ ਆਸਾਨ ਹੈ, ਬਸ਼ਰਤੇ ਤੁਸੀਂ ਕੁਝ ਪੁਆਇੰਟਾਂ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਦੇ ਹੋ! ਲਈ ਸਾਡੀ ਗਾਈਡ ਦੇਖੋ ਆਪਣੇ ਬੈਂਕ ਕਾਰਡ ਦੀ ਚੋਣ ਕਿਵੇਂ ਕਰੀਏ?

ਆਪਣਾ ਬੈਂਕ ਕਾਰਡ ਚੁਣਨ ਲਈ, ਤੁਹਾਨੂੰ ਇਹ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ:

ਆਪਣੀਆਂ ਲੋੜਾਂ 'ਤੇ ਗੌਰ ਕਰੋ: ਤੁਹਾਨੂੰ ਲੋੜੀਂਦੀਆਂ ਸੇਵਾਵਾਂ ਲਈ ਵਾਧੂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਫੀਸਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਕੋਈ ਲੋੜ ਨਹੀਂ ਹੈ!

ਆਪਣੀਆਂ ਬੈਂਕਿੰਗ ਆਦਤਾਂ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖੋ: ਤੁਹਾਡੀਆਂ ਆਦਤਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਇੱਕ ਕਾਰਡ ਚੁਣੋ। ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਵਿਕਲਪਾਂ ਜਿਵੇਂ ਕਿ ਵਿਦੇਸ਼ੀ ਯਾਤਰਾ ਬੀਮਾ ਲੈਣ ਦਾ ਕੋਈ ਮਤਲਬ ਨਹੀਂ ਹੈ ਜੇਕਰ ਤੁਸੀਂ ਕਦੇ ਵੀ ਆਪਣੇ ਦੇਸ਼ ਤੋਂ ਬਾਹਰ ਯਾਤਰਾ ਨਹੀਂ ਕਰਦੇ ਹੋ!

ਔਨਲਾਈਨ ਬੈਂਕ ਨੂੰ ਤਰਜੀਹ ਦਿਓ: ਔਨਲਾਈਨ ਬੈਂਕਾਂ ਦੁਆਰਾ ਚਾਰਜ ਕੀਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਫੀਸਾਂ ਅਕਸਰ ਰਵਾਇਤੀ ਬੈਂਕਾਂ ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਘੱਟ ਮਹਿੰਗੀਆਂ ਹੁੰਦੀਆਂ ਹਨ।

???? ਸੰਖੇਪ…

ਇਸ ਲੇਖ ਵਿੱਚ, ਮੈਂ ਤੁਹਾਨੂੰ ਸਾਰੇ ਬੈਂਕ ਖਰਚਿਆਂ ਤੋਂ ਬਚਣ ਦੀ ਇਜਾਜ਼ਤ ਦੇਣ ਦੇ ਯੋਗ ਹੋਣ ਦਾ ਦਾਅਵਾ ਨਹੀਂ ਕਰਦਾ ਹਾਂ। ਅਸਲ ਵਿੱਚ, ਬੈਂਕ ਖਰਚੇ ਕਦੇ ਵੀ ਪੂਰੀ ਤਰ੍ਹਾਂ ਅਲੋਪ ਨਹੀਂ ਹੋਣਗੇ। ਤੁਹਾਡੇ ਕੋਲ ਇਹਨਾਂ ਵਿੱਚੋਂ ਜ਼ਿਆਦਾਤਰ ਫੀਸਾਂ ਤੋਂ ਬਚਣ ਦੀ ਸਮਰੱਥਾ ਹੈ ਜੋ ਤੁਹਾਡੇ ਤਰੀਕੇ ਨਾਲ ਆਉਂਦੀਆਂ ਹਨ।

ਤੋਂ ਹੀ ਰੱਖੋ ਚੰਗੀ ਪ੍ਰਬੰਧਨ ਆਦਤਾਂ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ ਤੋਂ। ਆਪਣੇ ਬਕਾਏ 'ਤੇ ਨਜ਼ਰ ਰੱਖੋ ਅਤੇ ਬਿਲਿੰਗ ਤਰੁਟੀਆਂ ਤੋਂ ਬਚਣ ਲਈ ਨਿਯਮਿਤ ਤੌਰ 'ਤੇ ਆਪਣੇ ਖਾਤੇ ਦੀ ਔਨਲਾਈਨ ਜਾਂਚ ਕਰੋ। ਅਤੇ, ਜੇਕਰ ਤੁਸੀਂ ਮਹਿਸੂਸ ਕਰਦੇ ਹੋ ਕਿ ਤੁਸੀਂ ਆਪਣੇ ਮੌਜੂਦਾ ਬੈਂਕ ਦੀਆਂ ਫੀਸਾਂ ਤੋਂ ਬਚ ਨਹੀਂ ਸਕਦੇ, ਤਾਂ ਤੁਹਾਡੇ ਲਈ ਸਹੀ ਕਿਸੇ ਹੋਰ ਬੈਂਕ ਨੂੰ ਲੱਭਣ ਤੋਂ ਨਾ ਡਰੋ।

'ਤੇ ਸਾਡੇ ਲੇਖ ਨੂੰ ਦੇਖੋ ਬਿਹਤਰ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਬੈਂਕ ਨੂੰ ਸਮਝੋ ਇਸ ਲਈ ਤੁਸੀਂ ਜਾਣਦੇ ਹੋ ਕਿ ਤੁਹਾਡੇ ਲਈ ਸਹੀ ਬੈਂਕ ਕਿਵੇਂ ਚੁਣਨਾ ਹੈ।

ਅੱਗੇ ਵਧੋ, ਟਿੱਪਣੀਆਂ ਵਿੱਚ ਆਪਣੀਆਂ ਸਾਰੀਆਂ ਚਿੰਤਾਵਾਂ ਮੈਨੂੰ ਛੱਡੋ. ਤੁਹਾਡੇ ਜਾਣ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਥੇ ਇੱਕ ਸਿਖਲਾਈ ਹੈ ਜੋ ਤੁਹਾਨੂੰ ਸਿਖਾਉਂਦੀ ਹੈ ਇੰਟਰਨੈੱਟ 'ਤੇ ਸਲਾਹ ਕਿਵੇਂ ਵੇਚਣੀ ਹੈ। ਇਸਨੂੰ ਖਰੀਦਣ ਲਈ ਇੱਥੇ ਕਲਿੱਕ ਕਰੋ.

ਚੰਗੀ ਕਿਸਮਤ

ਇੱਕ ਟਿੱਪਣੀ ਛੱਡੋ