ਬੈਂਕ ਚੈਕ, ਨਿੱਜੀ ਚੈਕ ਅਤੇ ਪ੍ਰਮਾਣਿਤ ਚੈਕ

ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਹਨ, ਜੋ ਰੋਜ਼ਾਨਾ ਅਧਾਰ 'ਤੇ, ਇਹਨਾਂ ਯੰਤਰਾਂ ਦੀ ਲੋੜੀਂਦੀ ਜਾਣਕਾਰੀ ਤੋਂ ਬਿਨਾਂ ਚੈੱਕ ਜਾਰੀ ਕਰਦੇ ਹਨ ਜਾਂ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਅਸਲੀਅਤ ਵਿੱਚ, ਉਹ ਕਈ ਕਿਸਮ ਦੀਆਂ ਜਾਂਚਾਂ ਹਨ : ਇਲੈਕਟ੍ਰਾਨਿਕ ਚੈੱਕ, ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ, ਪੋਸਟਲ ਮਨੀ ਆਰਡਰ, ਬੈਂਕ ਚੈੱਕ, ਨਿੱਜੀ ਚੈੱਕ, ਆਦਿ।

ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਤੁਹਾਨੂੰ ਤੁਹਾਡੇ ਨਿੱਜੀ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚੋਂ ਕਿਸੇ ਨੂੰ ਪੈਸੇ ਭੇਜਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਦੂਜੇ ਪਾਸੇ, ਬੈਂਕ ਦਾ ਚੈੱਕ ਤੁਹਾਡੇ ਚੈੱਕ ਦੀ ਬਜਾਏ ਬੈਂਕ ਦੇ ਫੰਡਾਂ 'ਤੇ ਖਿੱਚਿਆ ਜਾਂਦਾ ਹੈ। ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਇੱਕ ਹੋਰ ਵਿਸ਼ੇਸ਼ ਕਿਸਮ ਦਾ ਚੈੱਕ ਹੁੰਦਾ ਹੈ ਜੋ ਤੁਹਾਡੇ ਫੰਡਾਂ 'ਤੇ ਬੈਂਕ ਤੋਂ ਗਾਰੰਟੀ ਦੇ ਨਾਲ ਖਿੱਚਿਆ ਜਾਂਦਾ ਹੈ ਕਿ ਪੈਸਾ ਉੱਥੇ ਹੈ।

ਕਾਰਾਂ ਅਤੇ ਜਾਇਦਾਦ ਵਰਗੀਆਂ ਵਸਤੂਆਂ ਦੀਆਂ ਬਹੁਤ ਸਾਰੀਆਂ ਵੱਡੀਆਂ ਖਰੀਦਾਂ ਲਈ ਪ੍ਰਮਾਣਿਤ ਚੈਕਾਂ ਜਾਂ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਸ ਲੇਖ ਵਿੱਚ, ਮੈਂ ਇਹਨਾਂ ਤਿੰਨ ਕਿਸਮਾਂ ਦੀਆਂ ਜਾਂਚਾਂ ਵਿੱਚ ਅੰਤਰ ਪੇਸ਼ ਕਰਦਾ ਹਾਂ.

ਆਪਣੀ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਬਾਅਦ 200% ਬੋਨਸ ਪ੍ਰਾਪਤ ਕਰੋ। ਇਸ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

🥀 ਨਿੱਜੀ ਜਾਂਚਾਂ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀਆਂ ਹਨ?

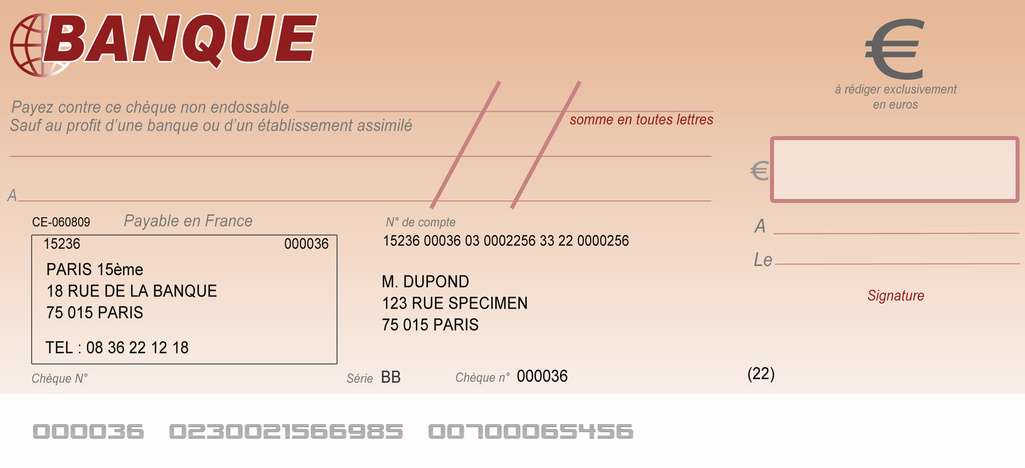

ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਇੱਕ ਕਾਨੂੰਨੀ ਦਸਤਾਵੇਜ਼ ਹੈ ਜੋ ਇੱਕ ਬੈਂਕ ਨੂੰ ਕਿਸੇ ਖਾਸ ਵਿਅਕਤੀ ਨੂੰ ਇੱਕ ਖਾਸ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚੋਂ ਇੱਕ ਨਿਸ਼ਚਿਤ ਰਕਮ ਦੇਣ ਲਈ ਨਿਰਦੇਸ਼ ਦਿੰਦਾ ਹੈ। ਤੁਸੀਂ ਇੱਕ ਨੂੰ ਭਰ ਸਕਦੇ ਹੋ ਅਤੇ ਇਸਨੂੰ ਲਗਭਗ ਕਿਸੇ ਨੂੰ ਵੀ ਦੇ ਸਕਦੇ ਹੋ। ਪੈਸੇ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚੋਂ ਲਏ ਜਾਣਗੇ।

ਨਿੱਜੀ ਚੈੱਕਾਂ 'ਤੇ ਪਹਿਲਾਂ ਹੀ ਤੁਹਾਡਾ ਨਾਮ ਅਤੇ ਪਤਾ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤਾ ਨੰਬਰ ਅਤੇ ਬੈਂਕ ਰੂਟਿੰਗ ਕੋਡ ਦੇ ਨਾਲ ਪ੍ਰਿੰਟ ਹੁੰਦਾ ਹੈ। ਤੁਹਾਨੂੰ ਸਿਰਫ਼ ਉਸ ਵਿਅਕਤੀ ਦਾ ਨਾਮ ਦੱਸਣ ਦੀ ਲੋੜ ਹੈ ਜਿਸ ਨੂੰ ਚੈੱਕ ਭੁਗਤਾਨਯੋਗ ਹੈ ਅਤੇ ਸਹੀ ਰਕਮ।

ਨਿੱਜੀ ਚੈੱਕਾਂ ਦੀ ਵਰਤੋਂ ਕਿਸੇ ਵਿਅਕਤੀ ਜਾਂ ਸਟੋਰ ਨੂੰ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਜੋ ਨਿੱਜੀ ਚੈਕਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦਾ ਹੈ ਅਤੇ ਫੰਡ ਸਿੱਧੇ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚੋਂ ਕੱਟੇ ਜਾਂਦੇ ਹਨ। ਨਿੱਜੀ ਚੈਕਾਂ ਨਾਲ ਸਮੱਸਿਆ ਇਹ ਹੈ ਕਿ ਜ਼ਿਆਦਾਤਰ ਸਟੋਰ ਉਹਨਾਂ ਨੂੰ ਭੁਗਤਾਨ ਵਜੋਂ ਸਵੀਕਾਰ ਨਹੀਂ ਕਰਦੇ ਹਨ।

ਆਮ ਤੌਰ 'ਤੇ, ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਇੱਕ ਚੈਕਿੰਗ ਖਾਤਾ ਹੈ ਜਾਂ ਕੋਈ ਹੋਰ ਖਾਤਾ ਹੈ ਜਿਸ ਵਿੱਚ ਚੈੱਕ ਲਿਖਣ ਦੀ ਸਮਰੱਥਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਕੁਝ ਮਨੀ ਮਾਰਕੀਟ ਖਾਤੇ, ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਖਾਤਾ ਨੰਬਰ ਅਤੇ ਬੈਂਕ ਰੂਟਿੰਗ ਨੰਬਰ ਦੇ ਨਾਲ ਪ੍ਰੀ-ਪ੍ਰਿੰਟ ਕੀਤੇ ਬੈਂਕ ਤੋਂ ਚੈੱਕ ਆਰਡਰ ਕਰ ਸਕਦੇ ਹੋ।

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : argent2035 |  |

| ✔️ਬੋਨਸ : ਤੱਕ €1500 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : argent2035 |  |

| ✔️ ਬੋਨਸ: ਤੱਕ 1750 € + 290 CHF 💸 ਚੋਟੀ ਦੇ ਕੈਸੀਨੋ ਦਾ ਪੋਰਟਫੋਲੀਓ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros |  |

ਜਦੋਂ ਤੁਹਾਨੂੰ ਕਿਸੇ ਨੂੰ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਇੱਕ ਚੈੱਕ 'ਤੇ ਉਸਦਾ ਨਾਮ ਜਾਂ ਕੰਪਨੀ ਦਾ ਨਾਮ ਲਗਾ ਸਕਦੇ ਹੋ, ਇਸਦੀ ਮਿਤੀ ਲਿਖ ਸਕਦੇ ਹੋ, ਉਹ ਰਕਮ ਲਿਖ ਸਕਦੇ ਹੋ ਜੋ ਤੁਸੀਂ ਭੁਗਤਾਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਅਤੇ ਚੈੱਕ 'ਤੇ ਦਸਤਖਤ ਕਰ ਸਕਦੇ ਹੋ।

📍 ਨਿੱਜੀ ਜਾਂਚਾਂ ਦੀਆਂ ਕਿਸਮਾਂ

ਦੋ ਕਿਸਮ ਦੇ ਨਿੱਜੀ ਚੈਕ ਹੁੰਦੇ ਹਨ: ਵਿਅਕਤੀਗਤ ਨਿੱਜੀ ਚੈਕ ਅਤੇ ਨਿੱਜੀ ਖਾਲੀ ਚੈੱਕ।

Le ਵਿਅਕਤੀਗਤ ਨਿੱਜੀ ਜਾਂਚ ਤੁਹਾਡੇ ਨਾਮ, ਪਤਾ, ਟੈਲੀਫੋਨ ਨੰਬਰ, ਬੈਂਕ ਖਾਤਾ ਨੰਬਰ ਅਤੇ ਬੈਂਕ ਰੂਟਿੰਗ ਨੰਬਰ ਨਾਲ ਪ੍ਰਿੰਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਤੁਹਾਨੂੰ ਸਿਰਫ਼ ਉਸ ਵਿਅਕਤੀ ਦਾ ਨਾਮ ਦਰਜ ਕਰਨਾ ਹੈ ਜਿਸ ਨੂੰ ਚੈੱਕ ਭੁਗਤਾਨਯੋਗ ਹੈ ਅਤੇ ਭੁਗਤਾਨ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਰਕਮ।

Un ਖਾਲੀ ਚੈੱਕ "ਦਰਾਜ਼" (ਚੈਕ 'ਤੇ ਹਸਤਾਖਰ ਕਰਨ ਵਾਲਾ) ਦੁਆਰਾ ਭੁਗਤਾਨ ਕਰਤਾ ਨੂੰ ਦਿੱਤਾ ਗਿਆ ਇੱਕ ਭਰਿਆ ਹੋਇਆ ਚੈੱਕ ਹੈ। ਇਸ ਲਈ ਇਹ ਪਹਿਨਣ ਵਾਲੇ ਨੂੰ ਇਸ ਨੂੰ ਆਪਣੇ ਆਪ ਭਰਨ ਦੀ ਸੰਭਾਵਨਾ ਦਿੰਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਤੁਹਾਡਾ ਨਾਮ ਜਾਂ ਪਤਾ ਨਹੀਂ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਹ ਜਾਣਕਾਰੀ ਜ਼ਰੂਰੀ ਨਹੀਂ ਹੈ ਕਿਉਂਕਿ ਚੈੱਕ ਵਿੱਚ ਤੁਹਾਡਾ ਬੈਂਕ ਰੂਟਿੰਗ ਨੰਬਰ ਅਤੇ ਬੈਂਕ ਖਾਤਾ ਹੁੰਦਾ ਹੈ। ਭਾਵੇਂ ਇਸਦੀ ਵਰਤੋਂ ਮਾਮੂਲੀ ਹੈ, ਖਾਲੀ ਚੈੱਕ ਕਈ ਵਾਰ ਲਾਭਦਾਇਕ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਕਿਸੇ ਤੀਜੀ ਧਿਰ ਨੂੰ ਕੋਈ ਖਰਚਾ ਅਦਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜਿਸ ਲਈ ਉਸਨੂੰ ਪਹਿਲਾਂ ਤੋਂ ਰਕਮ ਦਾ ਪਤਾ ਨਹੀਂ ਹੁੰਦਾ।

ਹਾਲਾਂਕਿ, ਖਾਲੀ ਚੈੱਕ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਖ਼ਤਰਨਾਕ ਹੈ ਕਿਉਂਕਿ, ਗੁਆਚਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਜੋ ਵਿਅਕਤੀ ਇਸਨੂੰ ਲੱਭਦਾ ਹੈ, ਉਹ ਇਸਨੂੰ ਆਪਣੀ ਇੱਛਾ ਅਨੁਸਾਰ ਭਰ ਸਕਦਾ ਹੈ ਅਤੇ ਆਪਣੇ ਆਪ ਨੂੰ ਲਾਭਪਾਤਰੀ ਵਜੋਂ ਨਾਮਜ਼ਦ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਸ ਮਾਮਲੇ ਵਿਚ ਨਿਸ਼ਾਨੇਬਾਜ਼ ਦਾ ਸਹਾਰਾ ਸੀਮਤ ਹੈ।

📍 ਨਾਕਾਫ਼ੀ ਫੰਡਾਂ ਨਾਲ ਜਾਰੀ ਕੀਤੇ ਗਏ ਨਿੱਜੀ ਚੈੱਕ : ਕੀ ਹੋ ਰਿਹਾ ਹੈ?

ਨਿੱਜੀ ਚੈਕ ਵੱਖ-ਵੱਖ ਚੈਕ ਮਾਡਲਾਂ ਵਿੱਚੋਂ ਹਨ ਜੋ ਬੈਂਕ ਆਪਣੇ ਗਾਹਕਾਂ ਨੂੰ ਉਪਲਬਧ ਕਰਵਾਉਂਦੇ ਹਨ ਜੋ ਉਹਨਾਂ ਨੂੰ ਬੇਨਤੀ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਤੁਸੀਂ ਕਿਸੇ ਨੂੰ ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਦਿੰਦੇ ਹੋ ਅਤੇ ਜਦੋਂ ਉਹ ਇਸਨੂੰ ਨਕਦ ਜਾਂ ਜਮ੍ਹਾ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ ਤਾਂ ਪੈਸੇ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਨਹੀਂ ਹੁੰਦੇ ਹਨ, ਤਾਂ ਚੈੱਕ ਤੁਹਾਨੂੰ ਨਾਕਾਫ਼ੀ ਵਜੋਂ ਵਾਪਸ ਕਰ ਦਿੱਤਾ ਜਾਵੇਗਾ। ਇਸ ਲਈ ਤੁਸੀਂ ਇਸ ਚੈੱਕ ਲਈ ਬਾਊਂਸ ਫੀਸ ਦਾ ਭੁਗਤਾਨ ਕਰੋਗੇ।

ਜੇਕਰ ਤੁਸੀਂ ਨਾਕਾਫ਼ੀ ਫੰਡਾਂ ਨਾਲ ਇੱਕ ਚੈੱਕ ਲਿਖਦੇ ਹੋ ਅਤੇ ਤੁਹਾਡੇ ਕੋਲ ਓਵਰਡਰਾਫਟ ਸੁਰੱਖਿਆ ਯੋਜਨਾ ਹੈ, ਤਾਂ ਬੈਂਕ ਤੁਹਾਨੂੰ ਚੈੱਕ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਪੈਸੇ ਉਧਾਰ ਦੇ ਸਕਦਾ ਹੈ, ਪਰ ਫੀਸ ਅਤੇ ਵਿਆਜ ਜ਼ਿਆਦਾ ਹੋ ਸਕਦਾ ਹੈ।

ਕੁਝ ਬੈਂਕ ਆਪਣੇ ਆਪ ਹੀ ਕਿਸੇ ਹੋਰ ਖਾਤੇ ਤੋਂ ਫੰਡ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਬੱਚਤ ਖਾਤੇ, ਜੇਕਰ ਪੈਸੇ ਉਪਲਬਧ ਹਨ ਤਾਂ ਚੈੱਕ ਦੀ ਰਕਮ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ।

ਕਈ ਵਾਰ ਬੈਂਕਾਂ ਲਈ ਇਹ ਨਿਰਧਾਰਤ ਕਰਨਾ ਸੰਭਵ ਹੁੰਦਾ ਹੈ ਕਿ ਜਦੋਂ ਤੁਸੀਂ ਕਿਸੇ ਟੈਲਰ ਨੂੰ ਚੈੱਕ ਪੇਸ਼ ਕਰਦੇ ਹੋ ਤਾਂ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾ ਕਰਨ ਜਾਂ ਕੈਸ਼ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਪੈਸਾ ਹੈ ਜਾਂ ਨਹੀਂ। ਕੁਝ ਕਾਰੋਬਾਰ ਉਹਨਾਂ ਨੂੰ ਡਿਜੀਟਲ ਫੰਡ ਟ੍ਰਾਂਸਫਰ ਮੰਨ ਕੇ ਤੁਰੰਤ ਨਕਦ ਚੈੱਕ ਵੀ ਕਰ ਸਕਦੇ ਹਨ।

📍 ਨਿੱਜੀ ਜਾਂਚਾਂ ਨਾਲ ਜੁੜੇ ਜੋਖਮ

ਕਿਉਂਕਿ ਇਹ ਤਸਦੀਕ ਕਰਨਾ ਹਮੇਸ਼ਾ ਸੰਭਵ ਨਹੀਂ ਹੁੰਦਾ ਕਿ ਖਾਤੇ ਵਿੱਚ ਪੈਸੇ ਹਨ, ਭੁਗਤਾਨ ਲਈ ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਸਵੀਕਾਰ ਕਰਨ ਵਿੱਚ ਕੁਝ ਜੋਖਮ ਹੁੰਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਕਿਸੇ ਅਜਿਹੇ ਵਿਅਕਤੀ ਤੋਂ ਜਿਸ ਨੂੰ ਤੁਸੀਂ ਚੰਗੀ ਤਰ੍ਹਾਂ ਨਹੀਂ ਜਾਣਦੇ ਹੋ। ਜੇ ਤੁਸੀਂ ਕਰ ਸਕਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੋਗੇ ਕਿ ਬਦਲੇ ਵਿੱਚ ਕੋਈ ਵੀ ਕੀਮਤ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਇੱਕ ਚੈੱਕ ਕਲੀਅਰ ਕੀਤਾ ਗਿਆ ਹੈ।

ਯਕੀਨੀ ਬਣਾਓ ਕਿ ਜੇਕਰ ਕੋਈ ਸਮੱਸਿਆ ਹੈ ਤਾਂ ਤੁਸੀਂ ਉਸ ਵਿਅਕਤੀ ਨਾਲ ਸੰਪਰਕ ਕਰ ਸਕਦੇ ਹੋ ਜਿਸਨੇ ਤੁਹਾਨੂੰ ਚੈੱਕ ਜਾਰੀ ਕੀਤਾ ਹੈ। ਜਦੋਂ ਕਿ ਜਾਣਬੁੱਝ ਕੇ ਚੈੱਕ ਲਿਖਣਾ ਜੋ ਬੈਂਕ ਵਿੱਚ ਅਸਲ ਧਨ ਦੁਆਰਾ ਸਮਰਥਤ ਨਹੀਂ ਹਨ ਇੱਕ ਅਪਰਾਧ ਹੈ, ਇਸਦਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਹੈ ਕਿ ਇਹ ਦੁਰਘਟਨਾ ਨਾਲ ਨਹੀਂ ਹੁੰਦਾ ਹੈ।

ਗੈਰ-ਸੰਬੰਧਿਤ ਬੈਂਕਿੰਗ ਤਰੁੱਟੀਆਂ ਅਤੇ ਧੋਖਾਧੜੀ ਨਾਲ ਕਢਵਾਉਣਾ ਵੀ ਜਾਰੀਕਰਤਾ ਦੇ ਜ਼ਿੰਮੇਵਾਰ ਹੋਣ ਤੋਂ ਬਿਨਾਂ ਚੈੱਕਾਂ ਨੂੰ ਬਾਊਂਸ ਜਾਂ ਰੱਦ ਕਰਨ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ। ਨਿੱਜੀ ਜਾਂਚਾਂ ਨੂੰ ਵੀ ਕਲੀਅਰ ਜਾਂ ਨਿਪਟਾਉਣ ਵਿੱਚ ਕੁਝ ਸਮਾਂ ਲੱਗਦਾ ਹੈ। ਜਦੋਂ ਤੱਕ ਉਹ ਨਹੀਂ ਹੁੰਦੇ, ਫੰਡ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਪੂਰੀ ਤਰ੍ਹਾਂ ਉਪਲਬਧ ਨਹੀਂ ਹੋ ਸਕਦੇ ਹਨ।

ਬੈਂਕ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹੋਏ ਕਿ ਚੈੱਕ ਕਿੱਥੇ ਜਾਰੀ ਕੀਤਾ ਗਿਆ ਹੈ ਅਤੇ ਕਿੱਥੇ ਜਮ੍ਹਾ ਕੀਤਾ ਗਿਆ ਹੈ, ਚੈੱਕਾਂ ਨੂੰ ਕਲੀਅਰ ਹੋਣ ਵਿੱਚ ਕੁਝ ਦਿਨ ਜਾਂ ਵੱਧ ਸਮਾਂ ਲੱਗ ਸਕਦਾ ਹੈ। ਤੁਹਾਡੇ ਦੁਆਰਾ ਜਮ੍ਹਾ ਕੀਤੇ ਗਏ ਚੈੱਕ ਦੇ ਕਲੀਅਰ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਤੁਹਾਡਾ ਬੈਂਕ ਤੁਹਾਡੇ ਲਈ ਖਰਚਣ ਲਈ ਫੰਡ ਉਪਲਬਧ ਕਰਵਾ ਸਕਦਾ ਹੈ।

📍 ਜੇਕਰ ਤੁਸੀਂ ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਬਾਊਂਸ ਹੋ ਜਾਂਦੇ ਹੋ ਤਾਂ ਕੀ ਹੁੰਦਾ ਹੈ?

ਖੈਰ, ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਵਾਦਾ ਕੀਤੇ ਫੰਡ ਨਹੀਂ ਹਨ ਤਾਂ ਤੁਸੀਂ ਇੱਕ ਫੀਸ ਅਦਾ ਕਰਦੇ ਹੋ। ਵਿੱਤੀ ਸੰਸਥਾ ਅਤੇ ਚਾਲੂ ਖਾਤੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦਿਆਂ, ਇੱਥੇ ਉਹ ਫੀਸਾਂ ਹਨ ਜੋ ਤੁਸੀਂ ਅਦਾ ਕਰਨ ਦੇ ਯੋਗ ਹੋ:

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros | | |

| ✔️ਬੋਨਸ : ਤੱਕ €1500 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros | |

| ✔️ ਬੋਨਸ : ਤੱਕ €1950 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : WULLI | |

- ਓਵਰਡਰਾਫਟ ਫੀਸ

ਇਸ ਚੈੱਕ ਨੂੰ ਕਲੀਅਰ ਕਰਨ ਲਈ, ਤੁਹਾਡਾ ਬੈਂਕ ਅਧਿਕਾਰਤ ਹੋ ਸਕਦਾ ਹੈ ਇੱਕ ਬੈਂਕ ਓਵਰਡਰਾਫਟ, ਜੋ ਤੁਹਾਡੇ ਖਾਤੇ ਨੂੰ ਲਾਲ ਰੰਗ ਵਿੱਚ ਪਾ ਦੇਵੇਗਾ। ਇਸ ਲਈ ਤੁਸੀਂ ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਫੀਸਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰੋਗੇ ਜੋ ਬੈਂਕ ਅਤੇ ਓਵਰਡਰਾਫਟ ਦੀ ਰਕਮ ਦੇ ਆਧਾਰ 'ਤੇ ਵੱਖ-ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ।

- ਗੈਰ-ਕਾਫ਼ੀ ਫੰਡ (NSF) ਫੀਸਾਂ

ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਤੁਹਾਡਾ ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਦੀ ਇਜਾਜ਼ਤ ਨਾ ਦੇਵੇ ਅਤੇ ਚੈੱਕ ਨੂੰ ਕਲੀਅਰ ਕਰਨ ਨੂੰ ਅਸਵੀਕਾਰ ਕਰੇ। ਇਸ ਸਮੇਂ, ਉਹ ਤੁਹਾਡੇ ਤੋਂ ਇੱਕ FNS ਫੀਸ ਲੈਂਦੇ ਹਨ, ਜੋ ਕਿ ਓਵਰਡਰਾਫਟ ਫੀਸਾਂ ਵਾਂਗ, ਆਮ ਤੌਰ 'ਤੇ ਬੈਂਕ ਅਤੇ ਬੇਨਤੀ ਕੀਤੀ ਗਈ ਰਕਮ ਦੇ ਅਧਾਰ 'ਤੇ ਵੱਖ-ਵੱਖ ਹੁੰਦੀ ਹੈ।

- ਓਵਰਡ੍ਰਾਫਟ ਸੁਰੱਖਿਆ ਟ੍ਰਾਂਸਫਰ ਫੀਸ

ਕੁਝ ਬੈਂਕ ਓਵਰਡਰਾਫਟ ਸੁਰੱਖਿਆ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨ, ਜੋ ਤੁਹਾਨੂੰ ਆਪਣੇ ਚੈਕਿੰਗ ਖਾਤੇ ਨੂੰ ਇੱਕ ਬਚਤ ਖਾਤੇ ਨਾਲ ਲਿੰਕ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ, ਇੱਕ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਂ, ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਇਸ ਉਦੇਸ਼ ਲਈ ਪਹਿਲਾਂ ਤੋਂ ਰਾਖਵੀਂ ਕਰੈਡਿਟ ਦੀ ਇੱਕ ਲਾਈਨ। ਬੈਂਕ ਫਿਰ ਇਸ ਲਿੰਕ ਦਾ ਸ਼ੋਸ਼ਣ ਕਰਦਾ ਹੈ ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਮੌਜੂਦਾ ਖਾਤੇ ਨੂੰ ਓਵਰਡ੍ਰਾ ਕਰਦੇ ਹੋ। ਤੁਹਾਡਾ ਬੈਂਕ ਚੈੱਕ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਲਿੰਕ ਕੀਤੇ ਖਾਤੇ ਤੋਂ ਫੰਡ ਟ੍ਰਾਂਸਫਰ ਕਰੇਗਾ ਅਤੇ ਇੱਕ ਛੋਟੀ ਜਿਹੀ ਫੀਸ ਵਸੂਲ ਕਰੇਗਾ।

ਜੇ ਤੁਸੀਂ FNS ਫੀਸਾਂ ਦਾ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰਦੇ ਜਾਂ ਜੇ ਤੁਸੀਂ ਲਿਖਣ ਦੀ ਆਦਤ ਪਾ ਲੈਂਦੇ ਹੋ ਬਾਊਂਸ ਹੋਏ ਚੈੱਕ, ਬੈਂਕ ਤੁਹਾਡਾ ਖਾਤਾ ਬੰਦ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਤੁਹਾਨੂੰ ਅਪਰਾਧਿਕ ਦੋਸ਼ਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਤੁਹਾਨੂੰ ChexSystems ਦੁਆਰਾ ਬਲੈਕਲਿਸਟ ਕੀਤਾ ਗਿਆ ਹੈ ਤਾਂ ਤੁਹਾਨੂੰ ਕਿਤੇ ਹੋਰ ਖਾਤਾ ਖੋਲ੍ਹਣਾ ਮੁਸ਼ਕਲ ਹੋ ਸਕਦਾ ਹੈ।

🥀 ਬੈਂਕ ਚੈੱਕ ਨੂੰ ਸਮਝਣਾ

ਇੱਕ ਚੈੱਕ ਅਕਸਰ ਵੱਡੀ ਖਰੀਦਦਾਰੀ ਲਈ ਭੁਗਤਾਨ ਦੇ ਤੌਰ 'ਤੇ ਬੇਨਤੀ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਘਰ 'ਤੇ ਡਾਊਨ ਪੇਮੈਂਟ। ਅਸਲ ਵਿੱਚ, ਇੱਕ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਇੱਕ ਬੈਂਕ ਖਾਤੇ ਤੋਂ ਲਿਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਇਸਲਈ ਨਕਦੀ ਜਿੰਨਾ ਹੀ ਨਾਮਵਰ ਹੈ। ਛੋਟੇ ਲੈਣ-ਦੇਣ ਲਈ, ਵਿਕਰੇਤਾ ਅਕਸਰ ਇੱਕ ਮਨੀ ਆਰਡਰ ਸਵੀਕਾਰ ਕਰਦੇ ਹਨ, ਜੋ ਕਿ ਗਾਰੰਟੀਸ਼ੁਦਾ ਭੁਗਤਾਨ ਦਾ ਇੱਕ ਹੋਰ ਰੂਪ ਹੈ।

ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਪਛਾਣ ਅਤੇ ਹੋਰ ਸੰਬੰਧਿਤ ਜਾਣਕਾਰੀ ਦੀ ਲੋੜ ਹੋਵੇਗੀ। ਤੁਹਾਨੂੰ ਚੈੱਕ ਦੀ ਰਕਮ, ਭੁਗਤਾਨ ਕਰਤਾ ਦੇ ਨਾਮ ਦੀ ਸਹੀ ਸਪੈਲਿੰਗ ਅਤੇ ਕਿਸੇ ਮੈਮੋਰੰਡਮ ਦੀ ਵੀ ਲੋੜ ਪਵੇਗੀ। ਇਹ ਜਾਣਕਾਰੀ ਚੈੱਕ 'ਤੇ ਛਾਪੀ ਜਾਂਦੀ ਹੈ - ਤੁਸੀਂ ਲਿਖਤ ਵਿੱਚ ਕੁਝ ਵੀ ਸ਼ਾਮਲ ਨਹੀਂ ਕਰ ਸਕਦੇ।

ਆਪਣੀ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਬਾਅਦ 200% ਬੋਨਸ ਪ੍ਰਾਪਤ ਕਰੋ। ਇਸ ਅਧਿਕਾਰਤ ਪ੍ਰੋਮੋ ਕੋਡ ਦੀ ਵਰਤੋਂ ਕਰੋ: argent2035

ਤੁਸੀਂ ਕੁਝ ਵੀ ਖੁਰਚ ਨਹੀਂ ਸਕਦੇ. ਜੇਕਰ ਤੁਹਾਡਾ ਸੰਸਥਾ ਵਿੱਚ ਖਾਤਾ ਹੈ, ਤਾਂ ਬੇਨਤੀ ਕੀਤੀ ਰਕਮ ਤੁਹਾਡੇ ਨਿੱਜੀ ਖਾਤੇ ਵਿੱਚੋਂ ਕਢਵਾਈ ਜਾਂਦੀ ਹੈ ਅਤੇ ਬੈਂਕ ਦੇ ਆਪਣੇ ਖਾਤੇ ਵਿੱਚ ਟਰਾਂਸਫਰ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਤੁਹਾਡਾ ਬੈਂਕ ਵਿੱਚ ਖਾਤਾ ਨਹੀਂ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਨਕਦ ਭੁਗਤਾਨ ਕਰਨ ਦੇ ਯੋਗ ਹੋ ਸਕਦੇ ਹੋ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਕੈਸ਼ੀਅਰ ਚੈੱਕ ਨੂੰ ਛਾਪਦਾ ਹੈ ਅਤੇ ਉਸ 'ਤੇ ਦਸਤਖਤ ਕਰਦਾ ਹੈ, ਇਹ ਵਰਤੋਂ ਲਈ ਤਿਆਰ ਹੈ।

📍 ਮੈਨੂੰ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਕਿੱਥੋਂ ਮਿਲ ਸਕਦਾ ਹੈ?

ਜ਼ਿਆਦਾਤਰ ਹੋਰ ਚੈੱਕਾਂ ਦੀ ਤਰ੍ਹਾਂ, ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਤਿੰਨ ਮੁੱਖ ਤਰੀਕੇ ਹਨ: ਬੈਂਕ, ਕ੍ਰੈਡਿਟ ਯੂਨੀਅਨ, ਜਾਂ ਔਨਲਾਈਨ ਤੋਂ।

ਤੁਸੀਂ ਬੈਂਕ ਟੈਲਰ ਤੋਂ ਚੈੱਕ ਖਰੀਦ ਸਕਦੇ ਹੋ। ਧਿਆਨ ਵਿੱਚ ਰੱਖੋ ਕਿ ਕੁਝ ਬੈਂਕ ਆਪਣੇ ਗਾਹਕਾਂ ਨੂੰ ਸਿਰਫ਼ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕ ਵੇਚਦੇ ਹਨ। ਇਸ ਲਈ ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਬੈਂਕ ਖਾਤਾ ਨਹੀਂ ਹੈ, ਤਾਂ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਉਹ ਤੁਹਾਨੂੰ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਜਾਰੀ ਕਰਨਗੇ, ਤੁਹਾਨੂੰ ਬੈਂਕ ਜਾਣ ਤੋਂ ਪਹਿਲਾਂ ਕਾਲ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਕ੍ਰੈਡਿਟ ਯੂਨੀਅਨ ਤੋਂ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਸਮਾਨ ਹੈ। ਹਾਲਾਂਕਿ, ਇੱਕ ਅੰਤਰ ਇਹ ਹੈ ਕਿ ਤੁਸੀਂ ਆਮ ਤੌਰ 'ਤੇ ਲਗਭਗ ਕਿਸੇ ਵੀ ਕ੍ਰੈਡਿਟ ਯੂਨੀਅਨ ਤੋਂ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ, ਭਾਵੇਂ ਤੁਸੀਂ ਮੈਂਬਰ ਹੋ ਜਾਂ ਨਹੀਂ।

ਅੰਤਮ ਵਿਕਲਪ ਇੱਕ ਚੈੱਕ ਆਰਡਰ ਕਰਨਾ ਹੈ ਆਨਲਾਈਨ ਬੈਂਕ. ਇਹ ਥਾਂ-ਥਾਂ ਵੱਖ-ਵੱਖ ਹੁੰਦਾ ਹੈ, ਪਰ ਜ਼ਿਆਦਾਤਰ ਬੈਂਕ ਸਿਰਫ਼ ਆਪਣੇ ਗਾਹਕਾਂ ਨੂੰ ਇਹ ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਤੁਸੀਂ ਆਨਲਾਈਨ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕ ਲਈ ਬੇਨਤੀ ਕਰਦੇ ਹੋ, ਤਾਂ ਬੈਂਕ ਤੁਹਾਡੇ ਡਾਕ ਪਤੇ 'ਤੇ ਇੱਕ ਭੌਤਿਕ ਚੈੱਕ ਭੇਜੇਗਾ। ਇਹ ਇਸਨੂੰ ਪ੍ਰਾਪਤਕਰਤਾ ਤੱਕ ਪਹੁੰਚਾਉਣਾ ਤੁਹਾਡੀ ਜ਼ਿੰਮੇਵਾਰੀ ਬਣਾਉਂਦਾ ਹੈ।

ਇਹ ਤੁਹਾਨੂੰ ਬੈਂਕ ਦੀ ਯਾਤਰਾ ਦੀ ਬਚਤ ਕਰਦਾ ਹੈ, ਪਰ ਇਸ ਵਿੱਚ ਹੋਰ ਵੀ ਸਮਾਂ ਲੱਗੇਗਾ ਕਿਉਂਕਿ ਤੁਹਾਨੂੰ ਡਾਕ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਅਜੇ ਵੀ ਔਨਲਾਈਨ ਬੈਂਕ ਖਾਤਾ ਨਹੀਂ ਹੈ, ਤਾਂ ਮੈਂ ਇੱਕ ਔਨਲਾਈਨ ਬੈਂਕ ਖਾਤਾ ਕਿਵੇਂ ਬਣਾਉਣਾ ਹੈ ਇਸ ਬਾਰੇ ਮੇਰੀ ਪੂਰੀ ਗਾਈਡ ਦਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹਾਂ।

📍 ਬੈਂਕ ਚੈਕਾਂ ਦੀ ਵਰਤੋਂ ਨਾਲ ਜੁੜੇ ਜੋਖਮ

ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕ ਭੁਗਤਾਨ ਦੀ ਇੱਕ ਸੁਰੱਖਿਅਤ ਵਿਧੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਚੈਕ 'ਤੇ ਛਾਪੀਆਂ ਗਈਆਂ ਉਨ੍ਹਾਂ ਦੀਆਂ ਸੁਰੱਖਿਆ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਕਿਸੇ ਵੀ ਸੰਭਾਵਿਤ ਜਾਅਲੀ ਨੂੰ ਰੋਕਦੀਆਂ ਹਨ। ਪਰ ਨਕਲੀ ਘੁਟਾਲੇ ਅਜੇ ਵੀ ਹੁੰਦੇ ਹਨ.

| ਬੁੱਕਮੇਕਰ | ਬੋਨਸ | ਹੁਣ ਸੱਟਾ |

|---|---|---|

| ✔️ ਬੋਨਸ : ਤੱਕ €750 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਸਲਾਟ ਮਸ਼ੀਨ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਪ੍ਰਚਾਰ ਕੋਡ : 200euros 💸 ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ਬੋਨਸ : ਤੱਕ €2000 + 150 ਮੁਫ਼ਤ ਸਪਿਨ 💸 ਕੈਸੀਨੋ ਗੇਮਾਂ ਦੀ ਵਿਸ਼ਾਲ ਸ਼੍ਰੇਣੀ ???? ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

| ✔️ ਬੋਨਸ: ਤੱਕ 1750 € + 290 CHF 💸 ਚੋਟੀ ਦੇ ਕ੍ਰਿਪਟੋ ਕੈਸੀਨੋ ???? ਕਰਿਪਟੌਸ: bitcoin, Dogecoin, etheureum, USDT | |

ਇੱਕ ਫਰਜ਼ੀ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਪਹਿਲੀ ਜਮ੍ਹਾਂ ਰਕਮ 'ਤੇ ਤੁਰੰਤ ਕਲੀਅਰ ਹੋ ਜਾਵੇਗਾ। ਦਰਅਸਲ, ਬੈਂਕ ਨੇ ਗਰੰਟੀ ਦਿੱਤੀ ਹੈ ਕਿ ਫੰਡ ਉਪਲਬਧ ਹੋਣਗੇ। ਪਰ ਜਦੋਂ ਬੈਂਕ ਨੂੰ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਚੈੱਕ ਜਾਅਲੀ ਹੈ, ਅਕਸਰ ਜਮ੍ਹਾ ਕਰਨ ਦੇ ਹਫ਼ਤਿਆਂ ਬਾਅਦ, ਉਹ ਪੈਸੇ ਵਾਪਸ ਕਰ ਲੈਂਦੇ ਹਨ। ਬਦਕਿਸਮਤੀ ਨਾਲ, ਖਰਚ ਕੀਤੇ ਗਏ ਕਿਸੇ ਵੀ ਪੈਸੇ ਲਈ ਲਾਭਪਾਤਰੀ ਦੀ ਜੇਬ ਤੋਂ ਬਾਹਰ ਹੈ।

ਇਸ ਕਾਰਨ ਕਰਕੇ, ਤੁਹਾਨੂੰ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕ ਨਾਲ ਵਾਧੂ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੋਈ ਅਜਨਬੀ ਤੁਹਾਨੂੰ ਤੋਹਫ਼ੇ ਵਜੋਂ ਭੇਜਦਾ ਹੈ। ਇਹ ਪ੍ਰਮਾਣਿਤ ਕਰਨ ਲਈ ਕੈਸ਼ੀਅਰ ਨੂੰ ਦਿਖਾਓ ਕਿ ਚੈੱਕ ਜਾਇਜ਼ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਸੱਚਮੁੱਚ ਚਿੰਤਤ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਈ ਹਫ਼ਤੇ ਉਡੀਕ ਵੀ ਕਰ ਸਕਦੇ ਹੋ ਕਿ ਫੰਡ ਖਰਚ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਚੈੱਕ ਕਲੀਅਰ ਹੋ ਗਿਆ ਹੈ।

ਬੈਂਕ ਚੈਕਾਂ ਬਾਰੇ ਹੋਰ ਜਾਣਨ ਲਈ, ਨਾਮ ਦੀ ਪੂਰੀ ਗਾਈਡ 'ਤੇ ਦੇਖੋ ਬੈਂਕ ਚੈੱਕਾਂ ਬਾਰੇ ਤੁਹਾਨੂੰ ਸਭ ਕੁਝ ਜਾਣਨ ਦੀ ਲੋੜ ਹੈ।

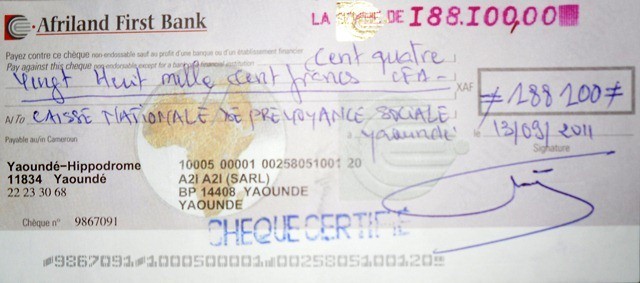

🥀 ਪ੍ਰਮਾਣਿਤ ਜਾਂਚਾਂ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀਆਂ ਹਨ ?

ਪ੍ਰਮਾਣਿਤ ਚੈਕ ਇਕ ਹੋਰ ਕਿਸਮ ਦੀ ਵਿਸ਼ੇਸ਼ ਜਾਂਚ ਹਨ। ਉਹ ਬੈਂਕ ਚੈਕਾਂ ਅਤੇ ਨਿੱਜੀ ਚੈਕਾਂ ਵਿਚਕਾਰ ਕੁਝ ਹੱਦ ਤੱਕ ਹਾਈਬ੍ਰਿਡ ਹਨ। ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਹੁੰਦਾ ਹੈ ਜਿਸਦੀ ਗਾਰੰਟੀ ਚੈੱਕ ਜਾਰੀਕਰਤਾ ਦੇ ਬੈਂਕ ਦੁਆਰਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਬੈਂਕ ਖਾਤਾ ਧਾਰਕ ਦੇ ਹਸਤਾਖਰਾਂ ਦੀ ਪੁਸ਼ਟੀ ਕਰਦਾ ਹੈ ਅਤੇ ਇਹ ਕਿ ਉਹਨਾਂ ਕੋਲ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਪੈਸੇ ਹਨ, ਫਿਰ ਚੈੱਕ ਦੀ ਰਕਮ ਨੂੰ ਕੈਸ਼ ਕਰਨ ਜਾਂ ਜਮ੍ਹਾ ਕੀਤੇ ਜਾਣ ਦੇ ਸਮੇਂ ਲਈ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ।

ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰਨਾ ਅਤੇ ਵਰਤਣਾ ਆਸਾਨ ਹੈ। ਬੈਂਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਅਤੇ ਬੈਂਕ ਚੈੱਕ ਦੋਵੇਂ ਜਾਰੀ ਕਰਦੇ ਹਨ। ਆਮ ਤੌਰ 'ਤੇ, ਤੁਹਾਨੂੰ ਕਿਸੇ ਸ਼ਾਖਾ, ਆਪਣੇ ਬੈਂਕ ਦੀ ਵੈੱਬਸਾਈਟ 'ਤੇ ਜਾਣਾ ਪੈਂਦਾ ਹੈ, ਜਾਂ ਫ਼ੋਨ 'ਤੇ ਆਰਡਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਪ੍ਰਮਾਣਿਤ ਜਾਂਚ ਸੁਪਰ ਸੁਰੱਖਿਅਤ ਹਨ। ਇਹਨਾਂ ਚੈੱਕਾਂ ਦੀਆਂ ਸੁਰੱਖਿਆ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਭੁਗਤਾਨਕਰਤਾ ਦੀ ਬਜਾਏ ਭੁਗਤਾਨ ਕਰਤਾ ਨੂੰ ਲਾਭ ਪਹੁੰਚਾਉਂਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਫੰਡਾਂ ਦੀ ਗਰੰਟੀ ਹੁੰਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਇੱਕ ਲੈਣ-ਦੇਣ ਲਈ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਨਕਦੀ ਲਿਜਾਣ ਦਾ ਇੱਕ ਸੁਰੱਖਿਅਤ ਵਿਕਲਪ ਹੋ ਸਕਦਾ ਹੈ।

ਬੇਸ਼ੱਕ, ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਡਾਕ ਰਾਹੀਂ ਜਾਂ ਕੋਰੀਅਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਜੋ ਤੁਸੀਂ ਨਕਦੀ ਨਾਲ ਨਹੀਂ ਕਰਨਾ ਚਾਹੋਗੇ।

📍 ਸਰਟੀਫਾਈਡ ਚੈੱਕ ਫਰਾਡ ਤੋਂ ਕਿਵੇਂ ਬਚਿਆ ਜਾਵੇ ?

ਇੱਥੇ ਤਿੰਨ ਮੁੱਖ ਕਾਰਨ ਹਨ ਕਿ ਲੋਕ ਪ੍ਰਮਾਣਿਤ ਜਾਂਚਾਂ ਦੀ ਵਰਤੋਂ ਕਰਨਾ ਕਿਉਂ ਪਸੰਦ ਕਰਦੇ ਹਨ। ਉਹ ਵੱਡੇ ਲੈਣ-ਦੇਣ ਲਈ ਧੋਖਾਧੜੀ ਅਤੇ ਬਾਊਂਸ ਹੋਏ ਚੈੱਕਾਂ ਤੋਂ ਬਚਣ ਲਈ ਸੁਰੱਖਿਆ ਦੀ ਮੰਗ ਕਰਦੇ ਹਨ। ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਦੀ ਵਰਤੋਂ ਕਰਨ ਨਾਲ ਵਿਕਰੇਤਾ ਨੂੰ ਵਧੇਰੇ ਨਿਸ਼ਚਿਤਤਾ ਮਿਲ ਸਕਦੀ ਹੈ ਕਿ ਉਹਨਾਂ ਨੂੰ ਭੁਗਤਾਨ ਕੀਤਾ ਜਾਵੇਗਾ।

ਹਾਲਾਂਕਿ, ਸੰਭਾਵਿਤ ਧੋਖਾਧੜੀ ਤੋਂ ਬਚਣ ਲਈ ਇੱਥੇ ਕੁਝ ਸੁਝਾਅ ਦਿੱਤੇ ਗਏ ਹਨ:

- ਜਦੋਂ ਤੁਸੀਂ ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹੋ, ਤੁਰੰਤ ਬੈਂਕ ਨੂੰ ਕਾਲ ਕਰੋ ਚੈੱਕ ਪ੍ਰਾਪਤ ਕਰਨ ਤੋਂ ਬਾਅਦ. ਕਿਸੇ ਵੀ ਬੈਂਕ ਫ਼ੋਨ ਨੰਬਰ ਦੀ ਵਰਤੋਂ ਨਾ ਕਰੋ ਜੋ ਚੈੱਕ 'ਤੇ ਛਾਪਿਆ ਗਿਆ ਹੋਵੇ। ਜੇਕਰ ਚੈੱਕ ਫਰਜ਼ੀ ਹੈ, ਤਾਂ ਇਹ ਨੰਬਰ ਵੀ ਗਲਤ ਹੋ ਸਕਦਾ ਹੈ। ਤੁਸੀਂ ਔਨਲਾਈਨ ਬੈਂਕਿੰਗ ਖੋਜ ਕਰ ਸਕਦੇ ਹੋ।

- ਬੈਂਕ ਨੂੰ ਤਸਦੀਕ ਕਰਨ ਲਈ ਕਹੋ ਖਾਤਾ ਧਾਰਕ ਦਾ ਨਾਮ ਅਤੇ ਚੈੱਕ ਨੰਬਰ।

ਜਾਅਲੀ ਲੋਕ ਅਧਿਕਾਰਤ ਦਿੱਖ ਵਾਲੇ ਬੈਂਕ ਲੋਗੋ ਨੂੰ ਛਾਪਣ ਅਤੇ ਸਰੀਰਕ ਤੌਰ 'ਤੇ ਯਕੀਨ ਦਿਵਾਉਣ ਵਾਲੇ ਜਾਅਲੀ ਚੈੱਕਾਂ ਨੂੰ ਬਣਾਉਣ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਸੂਝਵਾਨ ਹੁੰਦੇ ਜਾ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਆਮ ਤੌਰ 'ਤੇ ਨਿੱਜੀ ਜਾਂਚ ਨਾਲੋਂ ਸੁਰੱਖਿਅਤ ਹੁੰਦਾ ਹੈ, ਵਾਧੂ ਪ੍ਰਬੰਧ ਕਰੋ।

📍 ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਦੀ ਵਰਤੋਂ ਕਦੋਂ ਕਰਨੀ ਹੈ?

ਕੁਝ ਕਿਸਮਾਂ ਦੇ ਲੈਣ-ਦੇਣ ਜਿਵੇਂ ਕਿ ਕਿਸੇ ਅਪਾਰਟਮੈਂਟ ਦੀ ਖਰੀਦ ਲਈ ਅਕਸਰ ਗਾਰੰਟੀਸ਼ੁਦਾ ਫੰਡਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਵਰਤੀ ਗਈ ਕਾਰ ਖਰੀਦਣ ਲਈ ਜਾਂ ਡਾਊਨ ਪੇਮੈਂਟ ਲਈ ਤੁਹਾਨੂੰ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਦੀ ਵੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ ਇੱਕ ਮੌਰਗੇਜ. ਇਹਨਾਂ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਇੱਕ ਮਿਆਰੀ ਨਿੱਜੀ ਜਾਂਚ ਨੂੰ ਸਵੀਕਾਰ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਜੋ ਅਕਸਰ ਸਮਝਣ ਯੋਗ ਹੁੰਦਾ ਹੈ।

ਆਖਰਕਾਰ, ਭੁਗਤਾਨ ਕਰਤਾ ਲਈ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਹੈ ਕਿ ਇੱਕ ਨਿੱਜੀ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਚੈੱਕ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਪੈਸਾ ਹੈ। ਇੱਕ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਦੀ ਵਰਤੋਂ ਕਰਨਾ ਜ਼ਰੂਰੀ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨਕਰਤਾ ਨੂੰ ਲਾਭ ਨਹੀਂ ਪਹੁੰਚਾਉਂਦਾ, ਹਾਲਾਂਕਿ ਇਹ ਕੁਝ ਫਾਇਦੇ ਪੇਸ਼ ਕਰ ਸਕਦਾ ਹੈ।

ਇਸ ਦੀ ਬਜਾਏ, ਇਹ ਪ੍ਰਾਪਤਕਰਤਾ ਲਈ ਸੁਰੱਖਿਆ ਦਾ ਇੱਕ ਵੱਡਾ ਪੱਧਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਪ੍ਰਮਾਣਿਤ ਚੈੱਕ ਦੁਆਰਾ ਭੁਗਤਾਨ ਕੀਤੇ ਬਿਨਾਂ ਅੱਗੇ ਨਹੀਂ ਵਧ ਸਕਦਾ। ਇੱਕ ਵਿਕਲਪ ਵਜੋਂ, ਤੁਹਾਡੇ ਕੋਲ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕ, ਇੱਕ ਮਨੀ ਆਰਡਰ ਜਾਂ ਇੱਕ ਵਾਇਰ ਟ੍ਰਾਂਸਫਰ ਹੈ।

🥀 ਸੰਖੇਪ…

ਪ੍ਰਮਾਣਿਤ ਚੈਕ ਅਤੇ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈਕਾਂ ਨੂੰ ਮੰਨਿਆ ਜਾ ਸਕਦਾ ਹੈ " ਅਧਿਕਾਰਤ ਜਾਂਚ ". ਦੋਵਾਂ ਦੀ ਵਰਤੋਂ ਨਕਦ, ਕ੍ਰੈਡਿਟ, ਜਾਂ ਨਿੱਜੀ ਚੈਕਾਂ ਦੀ ਥਾਂ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਉਹ ਭੁਗਤਾਨ ਦੀ ਗਰੰਟੀ ਲਈ ਵਰਤੇ ਜਾਂਦੇ ਹਨ। ਇਸ ਕਿਸਮ ਦੇ ਚੈਕਾਂ ਨੂੰ ਬਦਲਣਾ ਮੁਸ਼ਕਲ ਹੈ।

ਗੁੰਮ ਹੋਏ ਕੈਸ਼ੀਅਰ ਦੇ ਚੈੱਕ ਲਈ, ਤੁਹਾਨੂੰ ਮੁਆਵਜ਼ੇ ਦੀ ਗਾਰੰਟੀ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਲੋੜ ਹੋਵੇਗੀ, ਜੋ ਤੁਸੀਂ ਕਿਸੇ ਬੀਮਾ ਕੰਪਨੀ ਰਾਹੀਂ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ, ਪਰ ਇਹ ਅਕਸਰ ਮੁਸ਼ਕਲ ਹੁੰਦਾ ਹੈ। ਤੁਹਾਡਾ ਬੈਂਕ ਤੁਹਾਨੂੰ ਬਦਲੀ ਦੀ ਜਾਂਚ ਲਈ 90 ਦਿਨਾਂ ਤੱਕ ਉਡੀਕ ਕਰਨ ਦੀ ਮੰਗ ਕਰ ਸਕਦਾ ਹੈ।

ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਨਿੱਜੀ ਚੈਕ ਤੋਂ ਵੱਖਰਾ ਹੁੰਦਾ ਹੈ ਕਿਉਂਕਿ ਪੈਸੇ ਬੈਂਕ ਦੇ ਖਾਤੇ ਵਿੱਚੋਂ ਕੱਢੇ ਜਾਂਦੇ ਹਨ। ਇੱਕ ਨਿੱਜੀ ਚੈਕ ਨਾਲ, ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚੋਂ ਪੈਸੇ ਕੱਢੇ ਜਾਂਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇੱਕ ਵਾਰ ਕੈਸ਼ੀਅਰ ਦਾ ਚੈੱਕ ਬਣ ਜਾਂਦਾ ਹੈ, ਇਸ ਨੂੰ ਰੱਦ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੁੰਦਾ ਹੈ। ਇੱਕ ਨਿੱਜੀ ਚੈੱਕ ਦੇ ਨਾਲ, ਤੁਸੀਂ ਇਸਨੂੰ ਸਿਰਫ਼ ਪਾੜ ਦਿਓ ਜਾਂ ਭੁਗਤਾਨ ਨੂੰ ਰੋਕਣ ਲਈ ਬੈਂਕ ਨੂੰ ਕਾਲ ਕਰੋ।

ਜੇ ਤੁਹਾਨੂੰ ਕੋਈ ਚਿੰਤਾਵਾਂ ਹਨ, ਤਾਂ ਕਿਰਪਾ ਕਰਕੇ ਸਾਨੂੰ ਇੱਕ ਟਿੱਪਣੀ ਛੱਡੋ। ਤੁਹਾਡਾ ਸਲਾਹਕਾਰ ਹਮੇਸ਼ਾ ਤੁਹਾਡੇ ਨਿਪਟਾਰੇ 'ਤੇ ਹੁੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਇੱਥੇ ਇੱਕ ਸਿਖਲਾਈ ਹੈ ਜੋ ਤੁਹਾਨੂੰ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਤੁਹਾਡੇ ਔਨਲਾਈਨ ਸਟੋਰ 'ਤੇ ਇੱਕ ਵਿਸਫੋਟਕ ਪਰਿਵਰਤਨ ਦਰ. ਇਹ ਇੱਕ ਐਫੀਲੀਏਟ ਲਿੰਕ ਹੈ।

ਵਫ਼ਾਦਾਰੀ ਲਈ ਧੰਨਵਾਦ

ਇੱਕ ਟਿੱਪਣੀ ਛੱਡੋ