Prosés analisis finansial: pendekatan praktis

Tujuan analisa finansial perusahaan nyaéta pikeun ngajawab patarosan anu aya hubunganana sareng kaputusan. Kaputusan ieu tiasa dihubungkeun sareng manajemén perusahaan, kawijakan investasi atanapi bahkan patarosan anu aya hubunganana sareng pembiayaan. Dina artikel ieu Finance de Demain ngenalkeun anjeun kana prosés analisis kauangan dina pendekatan praktis.

Tapi pikeun ngamimitian, ieu sababaraha Saran sareng strategi pikeun nyiptakeun sareng ngembangkeun anu bakal ngamungkinkeun anjeun pikeun ngembangkeun perusahaan atanapi bisnis anjeun kalayan gampang.

🌽 Tahapan analisis kauanganre

Gagasan AF sanés pikeun ngoméntaran unggal rasio tapi pikeun nyorot titik-titik penting anu dipikabutuh pikeun ngartos bisnis anu ditaliti. Ku kituna, pentingna analisa finansial beda-beda dumasar kana tujuan anu disetél sareng pangguna.

Meunang 200% Bonus sanggeus deposit munggaran anjeun. Anggo kodeu promo ieu: argent2035

Ieu kumaha urang ilaharna ngabedakeun antara analisis finansial internal tur éksternal. Analisis internal dilakukeun ku karyawan perusahaan sedengkeun analisis éksternal dilakukeun ku analis mandiri. Naha éta dilaksanakeun sacara internal atanapi mandiri, éta kedah nuturkeun lima (05) léngkah.

✔️ Tahap kahiji

Léngkah ieu ngamungkinkeun pikeun ngumpulkeun inpormasi akuntansi sareng non-akuntansi pikeun ngolah deui. Sabenerna mangrupikeun patarosan pikeun ngahubungi sababaraha manajer perusahaan anu bakal tiasa nyayogikeun anjeun dokumén anu dipénta.

Ces dokumén akuntansi nyaéta: neraca, laporan panghasilan, laporan arus kas komo lampiran. Ieu ogé tiasa kalebet dokumén sanésna anu tiasa ngabantosan ngartos kaayaan kauangan perusahaan. Dina kategori ieu urang tiasa gaduh laporan manajemén, komite béda, jsb.

✔️ Léngkah kadua

Léngkah ieu diwangun ku ngagambar transisi tina neraca akuntansi ka neraca deui. Anu terakhir tiasa fungsional atanapi kauangan gumantung kana pendekatan anu diadopsi. Sami manglaku ka akun panghasilan sareng biaya (BPK) anu kedah diulang deui.

| Pamaca buku | tambahan | Bet ayeuna |

|---|---|---|

| ✔️ tambahan : dugi ka € 1950 + 150 spins bébas 💸 Rupa-rupa kaulinan mesin slot 🎁 Kodeu promo : argent2035 |  |

| ✔️tambahan : dugi ka € 1500 + 150 spins bébas 💸 Rupa-rupa kaulinan kasino 🎁 Kodeu promo : argent2035 |  |

| ✔️ Bonus: nepi ka 1750 € + 290 CHF 💸 Portopolio tina kiyeu casinos luhur 🎁 Kodeu promo : 200euros |  |

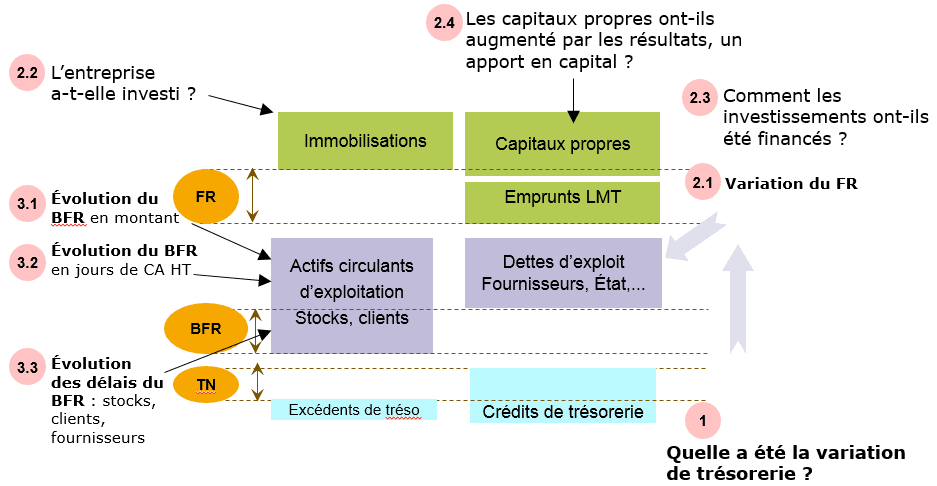

Reprocessing diwangun ku reclassifying elemen béda nurutkeun naha maranéhna kudu jadi bagian tina operasi, investasi atawa siklus pembiayaan.

Contona, lamun dina aset ayeuna, urang boga saham nu geus lumangsung salila sataun, lajeng urang kirimkeun ka aset tetep. Operasi ieu tangtu teu boga dampak dina total aset/liabilities tapi dina siklus operasi. Éta otomatis ngarobih rasio anu diitung.

✔️ Léngkah katilu

Saatos restatements neraca, hambalan ieu ngamungkinkeun pikeun nampilkeun neraca finansial (aset atanapi likuiditas) atawa fungsi sorangan dina massa badag sarta akun expenses jeung panghasilan restated. Ieu nyatana sintésis karya dipigawé dina hambalan saméméhna.

✔️ Léngkah kaopat

Ieu waktos nampilkeun pernyataan aliran tunai, justifying itungan, lamun aya, babandingan paling signifikan ngeunaan struktur finansial; likuiditas; aktivitas bisnis jeung Profitability.

✔️ Léngkah kalima

Ieu mangrupikeun analisis kauangan anu leres. Sanggeus ngitung babandingan béda dina hambalan saméméhna, perlu pikeun mairan évolusi maranéhanana. Néangan ngajelaskeun variasi béda tina babandingan. Sebutkeun upami babandingan ieu nguntungkeun atanapi henteu nguntungkeun pikeun perusahaan? Upami aranjeunna henteu nguntungkeun, teras jieun saran pikeun ningkatkeunana.

Sareng ieu, rasio ku rasio atanapi ku blok rasio. Léngkah ieu leres-leres kedah ngakibatkeun penilaian nilai atanapi penilaian kaayaan kauangan (kaunggulan jeung kalemahanana) perusahaan. Pikeun langkung hadé ngadeukeutan léngkah kalima ieu, analis kauangan kedah milarian ngajawab patarosan ieu:

- Naon hasil perusahaan dina hal omzet sareng margin?

- Pikeun ngahontal hasil ieu, naon kawijakan investasi pausahaan?

- Kumaha ngabiayaan investasi ieu?

- Kumaha kinerja perusahaan dibandingkeun sareng perusahaan sanés dina industri anu sami?

🌽 Naon kahayang kudu dianalisis?

Pikeun pendekatan éféktif pikeun analisis finansial, analis finansial kudu nalungtik struktur elehan jeung margins. Nganalisis investasi anu dilakukeun, cara ngabiayaan investasi ieu sareng tungtungna ngaevaluasi kauntungan tina investasi ieu.

✔️ Elehan jeung margins

Analisis struktur omzet na margins nempatan hiji tempat penting dina analisis finansial. Analisis detil elehan mimitina jeung kauntungan operasi Bréh ngamungkinkeun pikeun alamat masalah pasar jeung strategi bisnis.

Ku kituna, anjeun bisa manggihan épék gunting hadir saprak hiji parusahaan bisa kacida alusna ngalaman kanaékan omzet sarta dina waktos anu sareng ngalaman ledakan di expenses operasi na.

Analisis panghasilan mangrupikeun kasempetan pikeun diajar langkung seueur ngeunaan garis pendapatan kagiatan perusahaan sareng terang posisi kompetitifna di pasar. Nanging, analisa omzet ogé ngamungkinkeun pikeun diajar langkung seueur ngeunaan évolusi " nétral ku cara misahkeun biaya tetep tina biaya variabel.

✔️Analisis investasi

Dina hiji pausahaan, aya dua massa badag investasi. Jisim mimiti investasi nyaéta anu pakait sareng aset tetep dina sisi aset neraca.

Inpormasi anu dikumpulkeun dina jisim ieu penting pikeun ngartos strategi perusahaan, khususna ku ngabandingkeun jumlah investasi anyar sareng biaya depreciation. Massa kadua investasi pakait jeung saham. Ku kituna, analisa kauangan kedah nganalisis sarat modal kerja perusahaan.

✔️Analisis pembiayaan

Analisis pembiayaan perusahaan kedah dilaksanakeun sacara dinamis salami sababaraha taun. Éta ogé tiasa dilakukeun sacara statik dina latihan terakhir anu sayogi. Dina pendekatan dinamis, alat kerja penting nyaéta tabel aliran kas. Aliran tina operasi anu cornerstone.

🌽 Kumaha cara analisa siklus dana?

Hal kahiji anu kedah dilakukeun nalika nganalisis pembiayaan nyaéta ngitung Kapasitas Pembiayaan diri (CAF) perusahaan. CAF nunjuk sadaya sumber daya internal anu dihasilkeun ku perusahaan salaku bagian tina kagiatanana anu ngamungkinkeun pikeun mastikeun pembiayaanna.

Éta ogé tiasa ngajantenkeun mayar pinjaman anu dicandak, ngabiayaan investasi, ningkatkeun equity atanapi ngadistribusikaeun dividen. Pikeun ngitung CAF, aya dua metode: metode subtractive (dumasar kana surplus operasi kotor) sareng metode aditif (tina hasil latihan).

| Pamaca buku | tambahan | Bet ayeuna |

|---|---|---|

| ✔️ tambahan : dugi ka € 1950 + 150 spins bébas 💸 Rupa-rupa kaulinan mesin slot 🎁 Kodeu promo : 200euros | | |

| ✔️tambahan : dugi ka € 1500 + 150 spins bébas 💸 Rupa-rupa kaulinan kasino 🎁 Kodeu promo : 200euros | |

| ✔️ tambahan : dugi ka € 1950 + 150 spins bébas 💸 Rupa-rupa kaulinan mesin slot 🎁 Kodeu promo : WULLI | |

✔️ Métode subtractive

Métode itungan ieu langsung tina definisi CAF. Ieu mangrupikeun itungan CAF dumasar kana asal-usulna. Ku kituna, CAF diitung ku cara nyieun bédana antara panghasilan cashable jeung expenses cashable patali jeung kagiatan normal pausahaan, nu hartina teu teu patali jeung operasi pembiayaan atawa investasi.

Produk cashable (masing-masing biaya cashable) berpotensi ngahasilkeun pendapatan (masing-masing pengeluaran). Sabalikna, hiji produk diitung (masing-masing hiji expense) teu ngahasilkeun aliran moneter.

Dina prakna, kana surplus operasi kotor (EBITDA) ditambahkeun mindahkeun tina expenses operasi sarta panghasilan cashable séjén tina aktivitas normal sarta expenses cashable séjén tina aktivitas normal dikurangan.

KAPASITAS ngabiayaan diri = surplus operasi kotor + Mindahkeun expenses operasi + Autres produits d'eksploitasi - Autres biaya d'eksploitasi + Saham kauntungan dina operasi gabungan - Saham kauntungan dina operasi gabungan + Produk kauangan - expenses finansial + Produk luar biasa - expenses kaluar luar biasa - Partisipasi pagawe dina hasil - pajeg panghasilan

Ieu sababaraha patarosan anu kedah ditaroskeun nalika nganalisa siklus anu béda.

✔️ Métode aditif

Metoda itungan kadua ieu leuwih gancang ti nu kahiji sahingga leuwih loba dipaké. Ieu'itungan CAF nurutkeun alokasi na. Video di handap ieu nampilkeun prosés analisa kauangan.

Meunang 200% Bonus sanggeus deposit munggaran anjeun. Anggo kodeu Promo resmi ieu: argent2035

CAF ogé bisa diitung tina hasil net nu diitung expenses ditambahkeun (sangu pikeun depreciation jeung dibekelan) jeung nu diitung produk ngabalikeun tina dibekelan jeung depreciation dikurangan.

Ieu téh perlu tambah ngaleungitkeun garis handap, dampak pembiayaan sarta operasi investasi muncul dina pernyataan panghasilan.

heula, subsidi investasi ditransfer kana laporan panghasilan, nu diitung produk, kudu dikurangan.

Kadua, tambahkeun nilai buku bersih tina aset anu dijual sareng ngirangan hasil tina penjualan aset.

Hal kadua anu kedah dilakukeun nalika nganalisis dana nyaéta nganalisis rasio. Ieu babandingan liquidity umum, kamerdikaan finansial, obsolescence, kamerdikaan finansial sarta otonomi finansial.

Ieu pikeun meunteun kasaimbangan struktur pembiayaan sareng kapasitas pamayaran na. Babandingan finansial anu indikator dipaké pikeun ngalaksanakeun analisa finansial pausahaan.

Nanging, upami anjeun hoyong ngontrol kauangan pribadi anjeun dina genep bulan, kuring nyarankeun pisan pituduh ieu.

| Pamaca buku | tambahan | Bet ayeuna |

|---|---|---|

| ✔️ tambahan : dugi ka € 750 + 150 spins bébas 💸 Rupa-rupa kaulinan mesin slot 🎁 Kodeu promo : 200euros 💸 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️tambahan : dugi ka € 2000 + 150 spins bébas 💸 Rupa-rupa kaulinan kasino 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

| ✔️ Bonus: nepi ka 1750 € + 290 CHF 💸 Kasino Crypto Top 🎁 Cryptos: bitcoin, Dogecoin, ethereum, USDT | |

Terserah anjeun

Ninggalkeun pendapat anjeun dina koméntar

Ninggalkeun comment hiji