மதிப்பு தேதி மற்றும் பரிவர்த்தனை தேதி

எனது வங்கிக் கணக்கில் டெபாசிட் அல்லது பணம் எடுக்க வேண்டிய தேதி என்ன? ஏன் என்று தெரியாமல் அதிக வங்கிக் கட்டணங்களால் தொடர்ந்து பாதிக்கப்படும் உங்களில் பலரின் கவலைகளைத் தீர்ப்பதே இந்தக் கேள்வியின் நோக்கமாகும். உண்மையில், அதிக கட்டணம் வசூலிக்கப்பட்ட பிறகு, தங்கள் வங்கிக் கணக்கில் என்ன நடக்கிறது என்பதைப் புரிந்துகொள்வதில் பலர் சிரமப்படுகிறார்கள். இந்த நிலைமை அடிப்படையில் ஒரு பற்றாக்குறையுடன் இணைக்கப்பட்டுள்ளது நிதி கல்வி. உண்மையில், எங்கள் வங்கி அறிக்கையின் செயல்பாடுகளைக் கலந்தாலோசிப்பதன் மூலம், அவை ஒவ்வொன்றிற்கும் இரண்டு தேதி தரவு இருப்பதைக் காணலாம். இது ஒவ்வொரு செயல்பாடும் மேற்கொள்ளப்படும் தேதி மற்றும் அதன் மதிப்பு தேதி.

இரண்டு தேதிகளும் எப்போதும் ஒத்துப்போவதில்லை. அதனால்தான் இந்தக் கருத்துகளில் தேர்ச்சி பெறாதது பெரும்பாலும் அதிக வங்கிக் கட்டணங்களுக்கு உங்களை வெளிப்படுத்துகிறது. இந்தக் கட்டுரையில், மதிப்புத் தேதிக்கும் பரிவர்த்தனை தேதிக்கும் உள்ள வித்தியாசத்தை எளிமையான முறையில் விளக்குவோம். உங்கள் வங்கிக் கணக்கை எவ்வாறு நிர்வகிப்பது என்பதை அறிய இது உதவும்.

ஆனால் நீங்கள் தொடங்குவதற்கு முன், உங்கள் நிதியைக் கட்டுப்படுத்த உதவும் எனது மின்புத்தகம் இதோ.

உங்கள் முதல் டெபாசிட்டுக்குப் பிறகு 200% போனஸைப் பெறுங்கள். இந்த விளம்பரக் குறியீட்டைப் பயன்படுத்தவும்: argent2035

நமது வங்கிச் செயல்பாடுகள் தொடர்பான தேதிகள் என்ன?

எங்கள் வங்கி இயக்கங்கள் மற்றும் செயல்பாடுகளில் முக்கியமாக இரண்டு தேதிகள் உள்ளன: மதிப்பு தேதி மற்றும் கணக்கு தேதி. இந்த இரண்டு கருத்துக்களுக்கு மேலதிகமாக, " வங்கி நாட்கள் » உங்கள் வங்கியிலிருந்து.

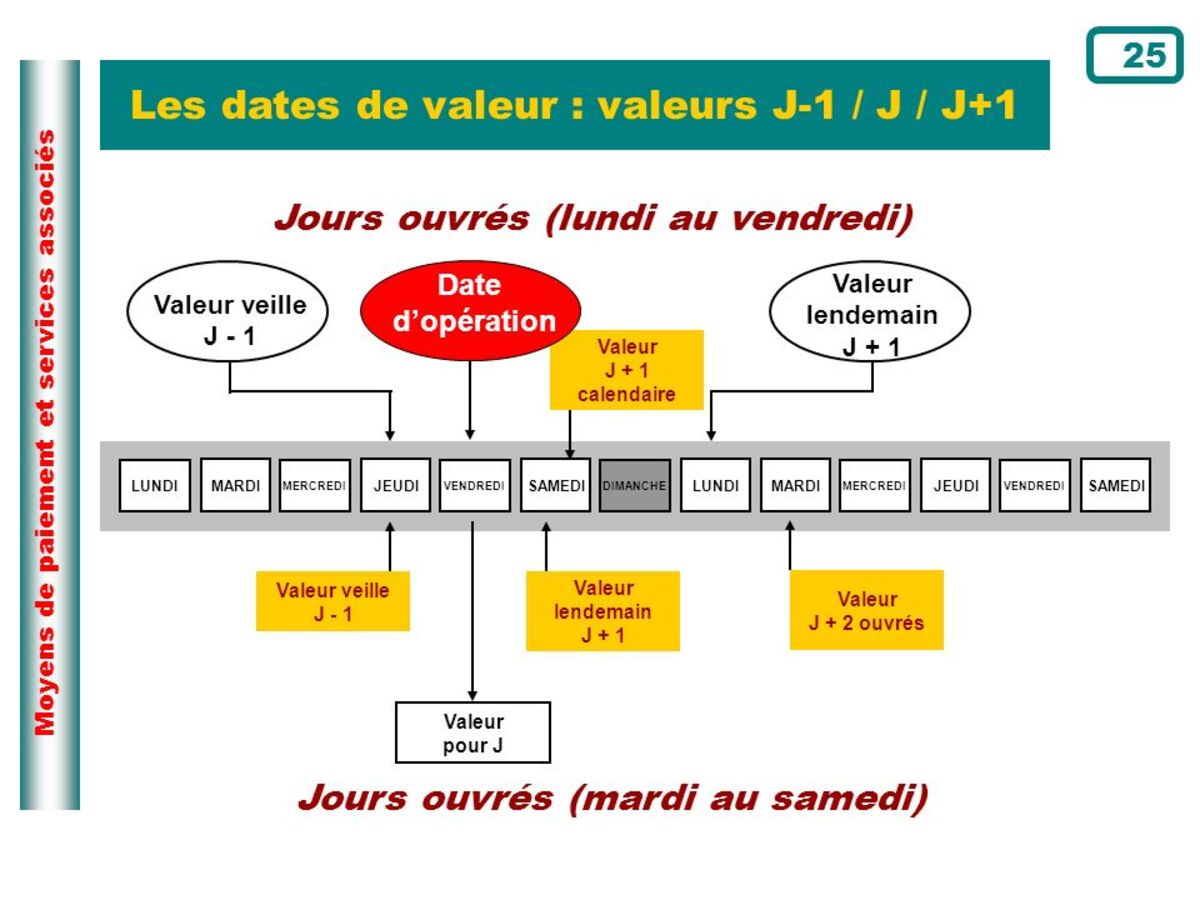

மதிப்பு தேதி என்ன?

ஒரு கணக்குக் கடன் உண்மையில் வட்டியை உருவாக்கத் தொடங்கும் தேதி இதுவாகும். கடன் வட்டியை உருவாக்குவதை நிறுத்தும் தேதியாகவும் இதைப் புரிந்து கொள்ளலாம். இரண்டு அர்த்தங்களிலும் புரிந்துகொள்வது முக்கியம்.

செயல்பாட்டுக் காரணங்களுக்காக, மதிப்பு தேதி எப்போதும் கணக்கியல் உள்ளீட்டுடன் ஒத்துப்போவதில்லை. பண வரவுகள் பொதுவாக வெளியேற்றத்தை விட பிந்தைய மதிப்பு தேதியைக் கொண்டிருக்கும். மேலும், அவர்கள் வேறொரு நிறுவனத்திலிருந்தோ அல்லது வெளிநாட்டிலிருந்தோ வந்திருந்தால், நமது கணக்குகளைப் பயன்படுத்தும் போது இதைக் கருத்தில் கொள்ள வேண்டும்.

உதாரணமாக மார்ச் 12 அன்று பணமாக்கப்படும் காசோலையின் மதிப்பு மார்ச் 13 ஆக இருக்கலாம். ஜனவரி 10 ஆம் தேதி வழங்கப்பட்ட மற்றும் இடுகையிடப்பட்ட காசோலையின் மதிப்பு ஜனவரி 9 ஆக இருக்கலாம். இவை அனைத்தும் வங்கி நாட்களின் எண்ணிக்கையைப் பொறுத்தது.

| பந்தயம் | போனஸ் | இப்போது பந்தயம் |

|---|---|---|

| ✔️ போனஸ் : வரை €1950 + 150 இலவச சுழல்கள் 💸 பரந்த அளவிலான ஸ்லாட் மெஷின் கேம்கள் ???? விளம்பர குறியீடு : argent2035 |  |

| ✔️போனஸ் : வரை €1500 + 150 இலவச சுழல்கள் 💸 பரந்த அளவிலான கேசினோ விளையாட்டுகள் ???? விளம்பர குறியீடு : argent2035 |  |

| ✔️ போனஸ்: வரை 1750 € + 290 CHF 💸 சிறந்த கேசினோக்களின் போர்ட்ஃபோலியோ ???? விளம்பர குறியீடு : 200euros |  |

நடைமுறை வழக்குகள்

மதிப்பு தேதிகள் எல்லாவற்றிற்கும் மேலாக செயல்பாடுகளின் தன்மை மற்றும் உங்கள் நாட்டில் நடைமுறையில் உள்ள வங்கிச் சட்டங்களைப் பொறுத்தது. இந்த தாமதத்தை தரவு செயலாக்கத்தின் மூலம் விளக்கலாம். எனவே இது நிதி இயக்கத்தின் வகையைப் பொறுத்து வேறுபட்டதாக இருக்கும் என்பது தர்க்கரீதியானதாக இருக்கும்.

பண வைப்பு: ஒரு நபர் தனது தனிப்பட்ட கணக்கில் பணத்தை தனது நாணயத்தில் செலுத்தும்போது, பணம் பெறப்பட்டவுடன் செலுத்தப்பட்ட தொகைக்கு மதிப்பு தேதி வழங்கப்படும். வேறு வார்த்தைகளில் கூறுவதானால், செயல்பாட்டின் தேதியிலிருந்து, டி-நாள்.

காசோலை மூலம் பணம் செலுத்துதல்: காசோலை மூலம் பணம் செலுத்தும் பரிவர்த்தனைகளுக்கான மதிப்பு தேதி வைப்புத் தேதியிலிருந்து ஒரு வணிக நாட்களுக்கு மேல் வேறுபடக்கூடாது. D+1.

வங்கி பரிமாற்றங்கள் மற்றும் நேரடி பற்றுகள். டெபிட் அல்லது கிரெடிட் பரிவர்த்தனையாக இருந்தாலும், டெபாசிட் தேதியிலிருந்து ஒரு நாளுக்கு மேல் மதிப்பு தேதியை ஒத்திவைக்க முடியாது. அதாவது மதிப்பு தேதி மற்றும் பரிவர்த்தனை தேதி சமமாக இருக்க வேண்டும்.

ஒத்திவைக்கப்பட்ட டெபிட் வங்கி அட்டை மூலம் பணம் செலுத்துதல். உங்களிடம் ஒத்திவைக்கப்பட்ட டெபிட் வங்கி அட்டை இருந்தால், பரிவர்த்தனைகளின் நாளுடன் தொடர்புடைய வெவ்வேறு செயலாக்க தேதிகளுடன் கட்டணங்கள் தனித்தனியாக கணக்கிடப்படும். இருப்பினும், இந்த பரிவர்த்தனைகள் அனைத்தும் ஒரே மதிப்பு தேதியுடன் சேர்த்து பற்று வைக்கப்படும்.

தந்திரம்: மேற்கூறியவற்றிலிருந்து, ஒருவர் பணிநீக்கம் செய்யப்பட்ட அதே நாளில் அவரது சம்பளத்தைப் பெறக்கூடாது என்பதைக் குறிப்பிடலாம். அவ்வாறு செய்வதன் மூலம், நீங்கள் விழுகிறீர்கள் வங்கி மிகைப்பற்று இது பின்னர் அஜியோஸுக்கு வழிவகுக்கிறது.

செயலாக்க தேதி என்ன?

இது உங்கள் வங்கிக் கணக்கில் உங்கள் பரிவர்த்தனை பதிவு செய்யப்பட்ட தேதிக்கு ஒத்திருக்கிறது. சில சந்தர்ப்பங்களில் பரிவர்த்தனை தேதியிலிருந்து இந்தத் தேதி தாமதமாகலாம். உதாரணமாக, ஞாயிற்றுக்கிழமை ஆன்லைன் பரிமாற்ற ஆர்டரின் போது. உங்கள் வங்கிக் கிளையில் காசோலையை டெபாசிட் செய்யும் போதும் இந்த நிலை ஏற்படலாம். இந்த சந்தர்ப்பங்களில், பரிவர்த்தனை தேதிக்கு அடுத்த நாள் செயல்படுத்தப்படுகிறது.

இடுகை அல்லது பரிவர்த்தனை தேதி ?

பரிவர்த்தனை பதிவு செய்யப்பட்ட தேதி இதுவாகும். ஒன்று அது உண்மையில் மேற்கொள்ளப்பட்டதால், அல்லது அது தொடர்பான தகவல்கள் அந்த நிறுவனத்தை அடைந்ததால். உதாரணமாக, இரண்டு நிறுவனங்களுக்கிடையில் ஒரு பரிமாற்றத்தின் செயல்பாட்டின் தேதி, பணம் செலுத்துபவருக்கு அவர் அதை அனுப்பும் நாள், ஆனால் பயனாளிக்கு அது அவர் பெறும் நாள்.

பொதுவாக, இது ஆன்லைனில் இணைக்கப்பட்ட கணினிகளுடன் மின்னணு நிதி பரிமாற்றமாக இல்லாவிட்டால், மதிப்பு தேதியும் கணக்கியல் தேதியும் ஒத்துப்போவதில்லை.

முந்தைய எடுத்துக்காட்டுகளில் நாம் பார்த்தது போல, வாடிக்கையாளர் ஆர்டர் செய்யும் அதே நேரத்தில் சில செயல்பாடுகளை செயல்படுத்துவதைத் தடுக்கும் செயல்பாட்டு வரம்புகள் இருப்பதால், மதிப்பு தேதி அர்த்தமுள்ளதாக இருக்கிறது. இது சாதாரணமானது, இது வங்கியைத் தவிர மற்ற துறைகளில் நடக்கிறது, ஆனால் வரம்புகளுக்குள்.

வேறு வார்த்தைகளில் கூறுவதானால், நிதி நிறுவனங்கள் தாங்கள் விரும்பும் விதிமுறைகளை விதிக்க முடியாது, மாறாக மத்திய வங்கி பின்பற்ற வேண்டிய தரத்தை அமைக்கிறது. இது வாடிக்கையாளரால் செயல்படத் தொடங்கியதில் இருந்து நடைமுறைக்கு வரும் வரையிலான அதிகபட்ச வேலை நாட்கள் ஆகும்.

பொருந்தக்கூடிய மதிப்பு தேதி, நாம் மேற்கொள்ளும் பரிவர்த்தனை வகையைப் பொறுத்தது. மதிப்பு தேதி கணக்கியல் தேதியுடன் ஒத்துப்போக வேண்டிய அவசியமில்லை. இது பொதுவாக கிரெடிட்களுக்கு பிந்தையது மற்றும் டெபிட்களுக்கு உடனடி (மற்றும் முந்தையது கூட). பிழைகள் காரணமாக (அனைத்து நிறுவனங்களும் அவற்றை வெளிப்படுத்துகின்றன) அல்லது இவை சிறப்பு நிகழ்வுகள் என்பதால் பரிவர்த்தனைகளைச் செயலாக்குவதில் தாமதங்கள் ஏற்படலாம்.

உதாரணமாக, சில இயக்கங்களில், மதிப்பு தேதி கணக்கியல் தேதிக்கு முன் இருக்கும். அனைத்து நிதி நிறுவனங்களும் தங்கள் வாடிக்கையாளர்களுக்கு ஆதரவாக, மத்திய வங்கியால் நிர்ணயிக்கப்பட்ட நிபந்தனைகளை மேம்படுத்தும் சக்தியைக் கொண்டுள்ளன, ஆனால் அவற்றை ஒருபோதும் மோசமாக்க முடியாது.

வேலை நாட்களைப் பற்றி பேசும்போது, ஒரு விதியாக, இவை திங்கள் முதல் வெள்ளி வரை வார நாட்கள். நிறுவனங்கள் அல்லது பிற தீர்வு அமைப்புகளுக்கு இடையே பரிமாற்றம் இருக்கும் சில வகையான செயல்பாடுகளில், ஒவ்வொரு ஆண்டும் ஒவ்வொரு அமைப்பின் வேலை செய்யாத நாட்கள் வெளியிடப்படுகின்றன (தீர்வு மற்றும் தீர்வு, முதலியன) மற்றும் இந்த வெளியீட்டை எடுத்துக்கொண்டு செயல்பாட்டு விதிமுறைகள் கணக்கிடப்படுகின்றன. கணக்கு அட்டவணை.

வணிக விலைப்பட்டியலுக்கான மதிப்பு தேதியின் முக்கியத்துவம்

பொதுவாக இரண்டு தேதிகளும் ஒத்துப்போகின்றன. உதாரணமாக, உங்கள் கணக்கில் டெபாசிட் செய்தால், கணக்கு தேதியும் மதிப்பும் ஒரே மாதிரியாக இருக்கும். இருப்பினும், நாம் அழைக்கும் ஒரு காலகட்டம் இருக்கும் சில சந்தர்ப்பங்கள் உள்ளன மிதக்கும் காலம். இது வங்கி அதிகாரத்துவத்தால் தயாரிக்கப்படுகிறது.

| பந்தயம் | போனஸ் | இப்போது பந்தயம் |

|---|---|---|

| ✔️ போனஸ் : வரை €1950 + 150 இலவச சுழல்கள் 💸 பரந்த அளவிலான ஸ்லாட் மெஷின் கேம்கள் ???? விளம்பர குறியீடு : 200euros | | |

| ✔️போனஸ் : வரை €1500 + 150 இலவச சுழல்கள் 💸 பரந்த அளவிலான கேசினோ விளையாட்டுகள் ???? விளம்பர குறியீடு : 200euros | |

| ✔️ போனஸ் : வரை €1950 + 150 இலவச சுழல்கள் 💸 பரந்த அளவிலான ஸ்லாட் மெஷின் கேம்கள் ???? விளம்பர குறியீடு : WULLI | |

நிறுவனங்களின் விஷயத்தில் மதிப்பு தேதிக்கும் கணக்கியல் தேதிக்கும் உள்ள வேறுபாடு பொருத்தமானது. விலைப்பட்டியல், பணப்புழக்கங்களைச் சரியாகக் கட்டுப்படுத்தவும், ஓவர் டிராஃப்ட் அல்லது பணப்புழக்கம் இல்லாததைத் தவிர்க்கவும் இந்த மதிப்புகள் தயாரிக்கப்படும் நேரங்களை அறிவது அவசியம்.

இடுகையிடும் தேதியை விட மதிப்பு தேதி பிற்பட்ட சில நிகழ்வுகளைப் பார்ப்போம்:

- வங்கிகளுக்கு இடையே பரிமாற்றங்கள். பரிமாற்றத்தால் சம்பந்தப்பட்ட வங்கி நிறுவனங்களைப் பொறுத்து, கணக்கு தேதிக்குப் பிறகு ஒரு வணிக நாளுக்குப் பிறகு மதிப்பு தேதி பதிவு செய்யப்படும். பரிமாற்றம் செய்ய எவ்வளவு நேரம் ஆகும் என்பதை நாங்கள் உங்களுக்கு கூறுகிறோம்.

- டெபாசிட் காசோலை. இலக்கு கணக்கில் வரவு வரும்போது எங்களிடம் மதிப்பு தேதி இருக்கும். எடுத்துக்காட்டாக, காசோலையானது எங்களுடையது அல்லாத வேறு நிறுவனத்தால் வழங்கப்பட்டிருந்தால், செயல்பாடு செயல்பட இரண்டு நாட்கள் வரை ஆகும்.

உதாரணமாக

ஜேவியர் பணம் கொடுக்க வேண்டியுள்ளது மிகுவல் மேலும் அவருக்கு இடமாற்றம் செய்ய முடிவு செய்தார். உங்கள் வங்கியின் விண்ணப்பம் மூலம் தூங்கச் செல்வதற்கு முன் இதைச் செய்வார். ஜேவியர் A வங்கியில் வங்கி கணக்கு உள்ளது மற்றும் மிகுவல் வங்கியில் பி.

பணம் கைக்கு வராது மிகுவல் அடுத்த நாள் மதிப்பு தேதியைப் பெறுவோம். இந்தச் செயல்பாட்டிற்கான கணக்கு தேதி அதே இரவில்தான்.

சுருக்கமாக

எப்பொழுதும் நமது கணக்குகளை சமநிலைப்படுத்த, பரிவர்த்தனைகளின் தேதியை கணக்கில் எடுத்துக்கொள்வது முக்கியம்.

ஆனால் நீங்கள் புறப்படுவதற்கு முன், உங்கள் கடனை ஆறு வாரங்களுக்குள் திருப்பிச் செலுத்த அனுமதிக்கும் பிரீமியம் பயிற்சி இங்கே உள்ளது

உங்கள் முதல் டெபாசிட்டுக்குப் பிறகு 200% போனஸைப் பெறுங்கள். இந்த அதிகாரப்பூர்வ விளம்பரக் குறியீட்டைப் பயன்படுத்தவும்: argent2035

எங்களுக்கு கருத்து தெரிவிக்கவும்

கருத்துரை