กระบวนการวิเคราะห์ทางการเงิน: แนวทางปฏิบัติ

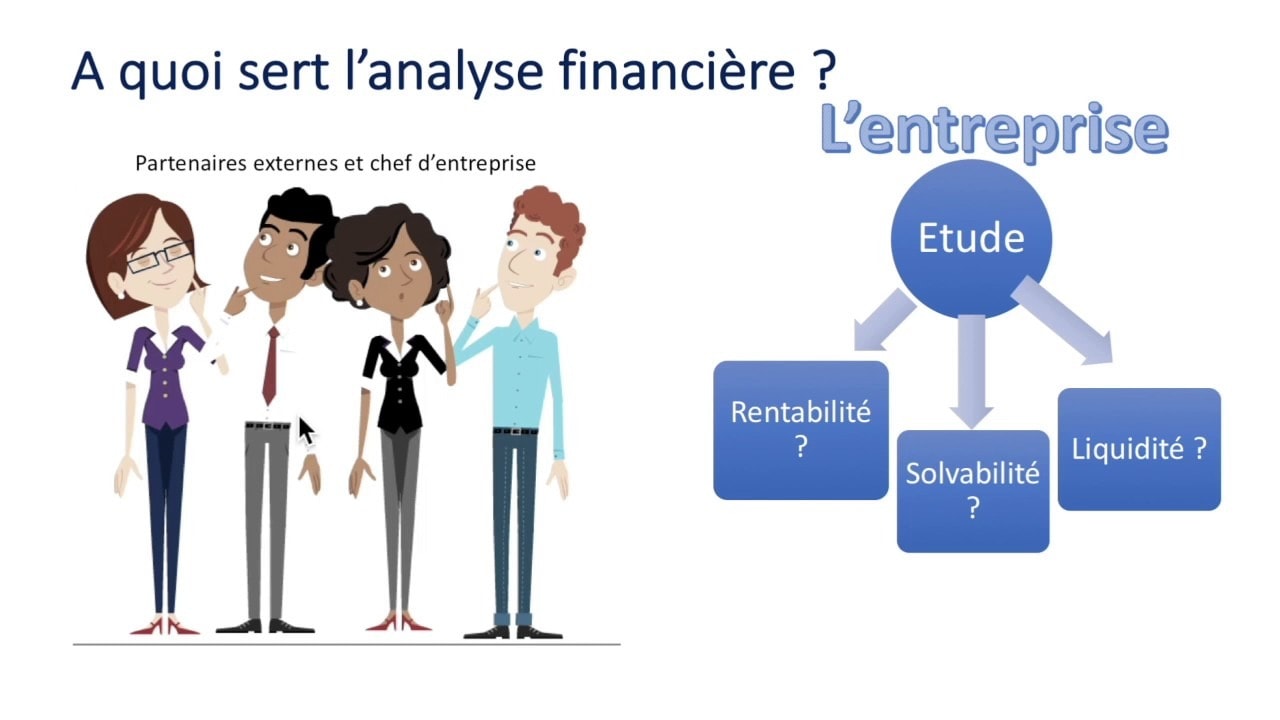

วัตถุประสงค์ของการวิเคราะห์ทางการเงินของบริษัทคือ เพื่อตอบคำถามที่เกี่ยวข้องกับการตัดสินใจ การตัดสินใจเหล่านี้อาจเกี่ยวข้องกับการบริหารจัดการของบริษัท นโยบายการลงทุน หรือแม้แต่คำถามที่เกี่ยวข้องกับการเงิน ในบทความนี้ Finance de Demain แนะนำคุณเกี่ยวกับกระบวนการวิเคราะห์ทางการเงินในแนวทางปฏิบัติ

แต่เพื่อเริ่มต้นนี่คือบางส่วน คำแนะนำและกลยุทธ์ในการสร้างและพัฒนา ซึ่งจะทำให้คุณสามารถพัฒนาบริษัทหรือธุรกิจของคุณได้อย่างง่ายดาย

🌽 ขั้นตอนของการวิเคราะห์ทางการเงินre

แนวคิดของ FA ไม่ใช่การให้ความเห็นในแต่ละอัตราส่วน แต่เป็นการเน้นประเด็นสำคัญที่จำเป็นสำหรับการทำความเข้าใจธุรกิจที่ศึกษา ดังนั้นความสำคัญของการวิเคราะห์ทางการเงินจึงแตกต่างกันไปตามวัตถุประสงค์ที่ตั้งไว้และผู้ใช้

รับโบนัส 200% หลังจากฝากครั้งแรก ใช้รหัสโปรโมชั่นนี้: argent2035

นี่คือวิธีที่เราแยกแยะระหว่างการวิเคราะห์ทางการเงินภายในและภายนอกโดยทั่วไป การวิเคราะห์ภายในดำเนินการโดยพนักงานของบริษัท ในขณะที่การวิเคราะห์ภายนอกดำเนินการโดยนักวิเคราะห์อิสระ ไม่ว่าจะดำเนินการภายในหรือโดยองค์กรอิสระ จะต้องปฏิบัติตามห้า (05) ขั้นตอน

✔️ ขั้นตอนที่หนึ่ง

ขั้นตอนนี้ทำให้สามารถรวบรวมข้อมูลทั้งทางบัญชีและที่ไม่ใช่ทางบัญชีเพื่อประมวลผลใหม่ เป็นคำถามในการติดต่อกับผู้จัดการต่างๆ ของบริษัท ซึ่งจะสามารถให้เอกสารที่ร้องขอแก่คุณได้

เหล่านี้ เอกสารทางบัญชี ได้แก่ งบดุล งบกำไรขาดทุน งบกระแสเงินสด และแม้แต่ภาคผนวก ซึ่งอาจรวมถึงเอกสารอื่นๆ ที่อาจจะช่วยให้เข้าใจสถานการณ์ทางการเงินของบริษัท ในหมวดหมู่นี้เราสามารถมีรายงานของฝ่ายบริหาร คณะกรรมการชุดต่างๆ เป็นต้น

✔️ ขั้นตอน

ขั้นตอนนี้ประกอบด้วยการวาดการเปลี่ยนแปลงจากงบดุลทางบัญชีเป็น งบดุลปรับปรุงใหม่. อย่างหลังสามารถใช้งานได้หรือทางการเงินขึ้นอยู่กับแนวทางที่นำมาใช้ เช่นเดียวกับบัญชีรายได้และค่าใช้จ่าย (CPC) ที่ต้องปรับปรุงใหม่

| บุ๊คมาร์ก | โบนัส | เดิมพันตอนนี้ |

|---|---|---|

| ✔️ โบนัส : จนกระทั่ง €1950 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : argent2035 |  |

| ✔️โบนัส : จนกระทั่ง €1500 + 150 ฟรีสปิน 💸 เกมคาสิโนที่หลากหลาย 🎁 รหัสคูปอง : argent2035 |  |

| ✔️โบนัส: สูงสุด 1750 € + 290 CHF 💸 ผลงานของคาสิโนชั้นนำ 🎁 รหัสคูปอง : 200euros |  |

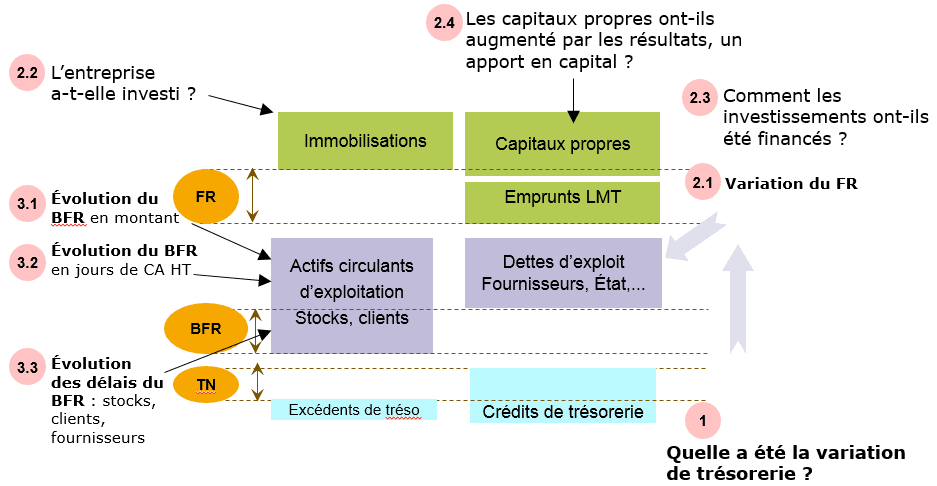

การระบุซ้ำประกอบด้วยการจัดประเภทองค์ประกอบต่างๆ ใหม่โดยพิจารณาว่าควรเป็นส่วนหนึ่งของวงจรการดำเนินงาน การลงทุน หรือการเงิน

ตัวอย่างเช่น, หากในสินทรัพย์หมุนเวียนเรามีหุ้นที่อยู่ได้นานถึงหนึ่งปีเราก็ส่งไปยังสินทรัพย์ถาวร แน่นอนว่าการดำเนินการนี้ไม่มีผลกระทบต่อสินทรัพย์/หนี้สินรวม แต่จะส่งผลต่อวงจรการดำเนินงานมากกว่า โดยจะปรับเปลี่ยนอัตราส่วนที่คำนวณได้โดยอัตโนมัติ

✔️ ขั้นตอนที่สาม

หลังจากปรับปรุงงบดุลแล้ว ขั้นตอนนี้จะช่วยให้สามารถนำเสนองบดุลทางการเงินได้ (สินทรัพย์หรือสภาพคล่อง) หรือทำหน้าที่ดังกล่าวในปริมาณมากและบัญชีค่าใช้จ่ายและรายได้ได้รับการปรับปรุงใหม่ อันที่จริงเป็นการสังเคราะห์งานที่ทำในขั้นตอนที่แล้ว

✔️ ขั้นตอนที่สี่

นี่เป็นเวลาที่จะนำเสนองบกระแสเงินสด การปรับอัตราส่วนที่สำคัญที่สุดที่เกี่ยวข้องกับโครงสร้างทางการเงินในการคำนวณ (ถ้ามี) สภาพคล่อง กิจกรรมทางธุรกิจและผลกำไร

✔️ ขั้นตอนที่ห้า

นี่คือการวิเคราะห์ทางการเงินที่ถูกต้อง หลังจากคำนวณอัตราส่วนต่างๆ ในขั้นตอนที่แล้ว จำเป็นต้องแสดงความคิดเห็นเกี่ยวกับวิวัฒนาการ พยายามอธิบาย ความแปรผันของอัตราส่วนต่างๆ. บอกว่าอัตราส่วนเหล่านี้เป็นผลดีหรือไม่ดีต่อบริษัท? หากไม่เป็นผลดีก็ให้เสนอแนะเพื่อปรับปรุง

และนี่, อัตราส่วนต่ออัตราส่วน หรือโดยบล็อกของอัตราส่วน ขั้นตอนนี้จะต้องนำไปสู่การตัดสินมูลค่าหรือการประเมินสถานการณ์ทางการเงินอย่างแน่นอน (จุดแข็งและจุดอ่อนของมัน) ของ บริษัท. เพื่อให้เข้าใกล้ขั้นตอนที่ห้านี้ได้ดีขึ้น นักวิเคราะห์ทางการเงินจะต้องพยายามตอบคำถามต่อไปนี้:

- ผลลัพธ์ของบริษัทในแง่ของผลประกอบการและอัตรากำไรเป็นอย่างไร?

- เพื่อให้ได้ผลลัพธ์ดังกล่าว บริษัทมีนโยบายการลงทุนอย่างไร?

- การเงินการลงทุนเหล่านี้เป็นอย่างไร?

- บริษัทมีผลการดำเนินงานเป็นอย่างไรเมื่อเทียบกับบริษัทอื่นในภาคส่วนเดียวกัน?

🌽 ควรวิเคราะห์อะไรกันแน่?

เพื่อแนวทางการวิเคราะห์ทางการเงินที่มีประสิทธิภาพ นักวิเคราะห์ทางการเงินจะต้องตรวจสอบ โครงสร้างการหมุนเวียนและกำไรขั้นต้น วิเคราะห์การลงทุนที่ทำขึ้น วิธีการจัดหาเงินทุนสำหรับการลงทุนเหล่านี้ และประเมินความสามารถในการทำกำไรของการลงทุนเหล่านี้ในขั้นสุดท้าย

✔️ การหมุนเวียนและระยะขอบ

การวิเคราะห์โครงสร้างมูลค่าการซื้อขายและอัตรากำไรเป็นส่วนสำคัญในการวิเคราะห์ทางการเงิน การวิเคราะห์โดยละเอียดของการหมุนเวียนในขั้นต้นและผลกำไรจากการดำเนินงานในลำดับที่สองทำให้เป็นไปได้ ตอบสนองต่อข้อกังวลของตลาดและกลยุทธ์ทางธุรกิจ

ดังนั้นคุณสามารถค้นพบ เอฟเฟกต์กรรไกร ปัจจุบันเนื่องจากบริษัทสามารถประสบกับการเพิ่มขึ้นของมูลค่าการซื้อขายและในขณะเดียวกันก็ประสบกับค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้น

การวิเคราะห์รายได้เป็นโอกาสในการเรียนรู้เพิ่มเติมเกี่ยวกับสายรายได้ของกิจกรรมของบริษัท และทราบตำแหน่งการแข่งขันในตลาด อย่างไรก็ตาม การวิเคราะห์ผลประกอบการยังทำให้สามารถเรียนรู้เพิ่มเติมเกี่ยวกับวิวัฒนาการของ " เป็นกลาง โดยแยกต้นทุนคงที่ออกจากต้นทุนผันแปร

✔️การวิเคราะห์การลงทุน

ใน บริษัท หนึ่งมีการลงทุนจำนวนมากสองก้อน การลงทุนก้อนแรกคือการลงทุนที่สอดคล้องกับสินทรัพย์ถาวรในด้านสินทรัพย์ของงบดุล

ข้อมูลที่รวบรวมในมวลนี้มีความสำคัญต่อการทำความเข้าใจกลยุทธ์ของบริษัท โดยเฉพาะอย่างยิ่งโดยการเปรียบเทียบจำนวนการลงทุนใหม่กับค่าเสื่อมราคา การลงทุนก้อนที่สองสอดคล้องกับหุ้น ดังนั้นการวิเคราะห์ทางการเงินจึงต้องวิเคราะห์ความต้องการเงินทุนหมุนเวียนของบริษัท

✔️การวิเคราะห์ทางการเงิน

การวิเคราะห์การจัดหาเงินทุนของบริษัทจะต้องดำเนินการอย่างต่อเนื่องเป็นเวลาหลายปี นอกจากนี้ยังสามารถทำได้แบบคงที่ในการออกกำลังกายครั้งล่าสุดที่มี ในแนวทางแบบไดนามิก เครื่องมือการทำงานที่จำเป็นคือตารางกระแสเงินสด กระแสจากการดำเนินงานเป็นรากฐานที่สำคัญ

🌽 จะวิเคราะห์รอบการระดมทุนได้อย่างไร?

สิ่งแรกที่ต้องทำเมื่อวิเคราะห์เงินทุนคือการคำนวณกำลังการผลิต การจัดหาเงินทุนด้วยตนเอง (CAF) ของบริษัท CAF กำหนดทรัพยากรภายในทั้งหมดที่สร้างโดยบริษัทให้เป็นส่วนหนึ่งของกิจกรรมซึ่งช่วยให้มั่นใจในการจัดหาเงินทุน

นอกจากนี้ยังช่วยให้สามารถชำระคืนเงินกู้ยืมที่นำออกไป ลงทุนด้านการเงิน เพิ่มทุน หรือแม้แต่จ่ายเงินปันผลได้ ในการคำนวณ CAF มีสองวิธี: วิธีลบ (จากส่วนเกินจากการดำเนินงานรวม) และวิธีการบวก (จากผลของปีงบประมาณ).

| บุ๊คมาร์ก | โบนัส | เดิมพันตอนนี้ |

|---|---|---|

| ✔️ โบนัส : จนกระทั่ง €1950 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : 200euros | | |

| ✔️โบนัส : จนกระทั่ง €1500 + 150 ฟรีสปิน 💸 เกมคาสิโนที่หลากหลาย 🎁 รหัสคูปอง : 200euros | |

| ✔️ โบนัส : จนกระทั่ง €1950 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : WULLI | |

✔️ วิธีการลบ

วิธีการคำนวณนี้เป็นไปตามคำจำกัดความของ CAF โดยตรง นี่คือการคำนวณของ CAF ตามแหล่งกำเนิด ดังนั้น CAF จึงคำนวณโดยการสร้างความแตกต่างระหว่างรายได้ที่เงินสดได้และค่าใช้จ่ายที่เงินสดได้ที่เกี่ยวข้องกับกิจกรรมปกติของบริษัท กล่าวคือ ซึ่งไม่ ไม่ตกอยู่ภายใต้การดำเนินงาน การเงินหรือการลงทุน

ผลิตภัณฑ์ที่ใช้เงินสดได้ (ตามลำดับค่าใช้จ่ายที่ใช้เงินสดได้) อาจสร้างรายได้ (ค่าใช้จ่ายตามลำดับ). ในทางกลับกัน ผลิตภัณฑ์ที่คำนวณ (ตามลำดับค่าใช้จ่าย) จะไม่สร้างกระแสการเงิน

ในทางปฏิบัติ ส่วนเกินทุนจากการดำเนินงาน (EBITDA) จะถูกบวกด้วยการโอนค่าใช้จ่ายในการดำเนินงานและรายได้เงินสดอื่นๆ จากกิจกรรมปกติ และค่าใช้จ่ายเงินสดอื่นๆ จากกิจกรรมปกติจะถูกหักออก

ความสามารถในการจัดหาเงินทุนด้วยตนเอง = ส่วนเกินจากการดำเนินงานขั้นต้น + การโอนค่าใช้จ่ายในการดำเนินงาน + Autres produits d'exploitation - Autres เรียกเก็บเงินจากการแสวงประโยชน์ + ส่วนแบ่งกำไรจากการดำเนินงานร่วมกัน - ส่วนแบ่งกำไรจากการดำเนินงานร่วมกัน + การเงินผลิตภัณฑ์ - ค่าใช้จ่ายทางการเงิน + ผลิตภัณฑ์พิเศษ - ค่าใช้จ่ายพิเศษขาออก - การมีส่วนร่วมของพนักงานในผลลัพธ์ - ภาษีเงินได้

ต่อไปนี้เป็นคำถามที่ควรถามเมื่อวิเคราะห์วัฏจักรต่างๆ

✔️ วิธีการเติมแต่ง

วิธีการคำนวณที่สองนี้เร็วกว่าวิธีแรกจึงใช้กันอย่างแพร่หลายมากขึ้น นี่คือการคำนวณ CAF ตามการจัดสรร. วิดีโอต่อไปนี้นำเสนอกระบวนการวิเคราะห์ทางการเงิน

รับโบนัส 200% หลังจากฝากครั้งแรก ใช้รหัสโปรโมชั่นอย่างเป็นทางการนี้: argent2035

นอกจากนี้ CAF ยังสามารถคำนวณได้จากผลลัพธ์สุทธิซึ่งเพิ่มค่าใช้จ่ายที่คำนวณได้ (ค่าเผื่อสำหรับค่าเสื่อมราคาและค่าเผื่อ) และลบด้วยผลคูณที่คำนวณได้ของการกลับรายการค่าเผื่อและค่าเสื่อมราคา

มันต้องใช้เวลา บวกกับกำจัดสิ่งสำคัญที่สุดออกไปผลกระทบของการดำเนินงานทางการเงินและการลงทุนที่ปรากฏในงบกำไรขาดทุน

ครั้งแรก ต้องหักเงินอุดหนุนการลงทุนที่โอนไปยังงบกำไรขาดทุนซึ่งเป็นผลิตภัณฑ์ที่คำนวณได้

ประการที่สอง เพิ่มมูลค่าตามบัญชีสุทธิของสินทรัพย์ที่ขายและหักเงินที่ได้รับจากการขายสินทรัพย์

สิ่งที่สองที่ต้องทำเมื่อวิเคราะห์เงินทุนคือการวิเคราะห์อัตราส่วน เหล่านี้คืออัตราส่วนของสภาพคล่องทั่วไป ความเป็นอิสระทางการเงิน ความล้าสมัย ความเป็นอิสระทางการเงิน และความเป็นอิสระทางการเงิน

ทั้งนี้เพื่อประเมินความสมดุลของโครงสร้างทางการเงินและความสามารถในการชำระหนี้ อัตราส่วนทางการเงินอยู่ที่ ตัวชี้วัดที่ใช้ในการวิเคราะห์ทางการเงินของบริษัท

อย่างไรก็ตาม หากคุณต้องการควบคุมการเงินส่วนบุคคลของคุณภายในหกเดือน ฉันขอแนะนำคู่มือนี้เป็นอย่างยิ่ง

| บุ๊คมาร์ก | โบนัส | เดิมพันตอนนี้ |

|---|---|---|

| ✔️ โบนัส : จนกระทั่ง €750 + 150 ฟรีสปิน 💸 เกมสล็อตแมชชีนที่หลากหลาย 🎁 รหัสคูปอง : 200euros 💸 Cryptos: bitcoin, Dogecoin, อีเธอเรียม, USDT | |

| ✔️โบนัส : จนกระทั่ง €2000 + 150 ฟรีสปิน 💸 เกมคาสิโนที่หลากหลาย 🎁 Cryptos: bitcoin, Dogecoin, อีเธอเรียม, USDT | |

| ✔️โบนัส: สูงสุด 1750 € + 290 CHF 💸 คาสิโน Crypto ชั้นนำ 🎁 Cryptos: bitcoin, Dogecoin, อีเธอเรียม, USDT | |

แล้วแต่คุณ

แสดงความคิดเห็นของคุณในความคิดเห็น

แสดงความคิดเห็น