Derrière la finance traditionnelle se cache un vaste système financier opaque appelé “shadow banking”. Ce réseau d’institutions et d’activités échappe en partie aux régulations classiques. Son influence croissante inquiète les régulateurs, d’autant qu’il a joué un rôle clé lors de la crise de 2008. 🔻

Le shadow banking, ou “finance de l’ombre“, regroupe des hedge funds spéculatifs, des sociétés de trading à haute fréquence et des véhicules d’investissement complexes. Son fonctionnement est mal connu du grand public. Pourtant, il fait circuler des flux financiers massifs à travers la planète. Dans cet article, découvrez ce qu’est réellement le shadow banking, son ampleur, ses acteurs clés et les risques potentiels qu’il fait peser sur la stabilité financière mondiale. Mais avant de commencer, voici comment mieux financer sa future retraite ?

📍 Qu’est-ce que le shadow banking ?

Le shadow banking, ou « banque de l’ombre », désigne un ensemble d’activités financières qui se déroulent en dehors du système bancaire traditionnel. Contrairement aux banques classiques, qui sont soumises à une réglementation stricte, le shadow banking englobe des entités et des mécanismes qui offrent des services financiers similaires, mais sans la même supervision. Cela inclut des institutions comme les fonds d’investissement, les sociétés de crédit-bail, et les fonds de couverture, qui peuvent prêter de l’argent, acheter des actifs ou gérer des investissements.

L’un des principaux attraits du shadow banking est sa capacité à fournir des financements de manière plus flexible et rapide. Par exemple, pendant les périodes de crise financière, lorsque les banques traditionnelles resserrent leurs conditions de crédit, les acteurs du shadow banking peuvent combler le vide en offrant des prêts à des emprunteurs qui pourraient autrement être exclus du marché. Cela peut stimuler l’économie en augmentant l’accès au crédit, mais cela comporte aussi des risques importants.

En effet, le manque de transparence et de réglementation dans le secteur du shadow banking peut conduire à des pratiques risquées et à une accumulation de dettes. Les crises financières passées, comme celle de 2008, ont mis en lumière les dangers associés à ces activités, soulignant la nécessité d’une surveillance accrue. Les régulateurs cherchent donc à mieux comprendre et à encadrer ce secteur pour éviter qu’il ne devienne une source de vulnérabilité pour le système financier global.

Ainsi, bien que le shadow banking puisse jouer un rôle positif en facilitant l’accès au financement, il représente également un défi pour la stabilité financière, nécessitant un équilibre délicat entre innovation et régulation.

📍 Quelle est l’ampleur du shadow banking ?

Le shadow banking représente une part considérable du système financier mondial. D’après le FSB, il totalisait en 2020 environ 50 700 milliards de dollars d’actifs, soit près de la moitié du système bancaire traditionnel. Aux États-Unis, son poids est encore plus important. Le shadow banking y détient plus de 15 000 milliards de dollars d’actifs. Il domine largement la banque traditionnelle.

En Europe, le Royaume-Uni accueille la plus grande place financière de l’ombre, avec plus de 3 000 milliards de livres d’actifs. Viennent ensuite la Suisse, le Luxembourg et l’Irlande. Bien que difficile à évaluer précisément, l’influence croissante du shadow banking ne fait aucun doute. Ses risques potentiels inquiètent les régulateurs, d’autant que ses interactions avec le système bancaire classique se multiplient.

📍 Quels sont les acteurs clés du shadow banking ?

Les acteurs clés du shadow banking comprennent une variété d’institutions et de mécanismes qui opèrent en dehors du système bancaire traditionnel. Voici quelques-uns des principaux acteurs :

- Fonds d’investissement : Ces fonds collectent des capitaux auprès d’investisseurs pour investir dans divers actifs, y compris des prêts et des titres. Ils peuvent offrir des rendements plus élevés, mais comportent également des risques accrus.

- Sociétés de capital-risque : Elles investissent dans des start-ups et des entreprises en croissance, fournissant des financements qui ne passent pas par les banques traditionnelles.

- Fonds de couverture : Ces fonds utilisent des stratégies d’investissement variées et complexes pour générer des rendements. Ils peuvent également participer à des activités de prêt et d’emprunt.

- Sociétés de crédit-bail : Elles fournissent des financements pour l’acquisition d’actifs, comme des équipements ou des véhicules, sans passer par le système bancaire classique.

- Sociétés de financement spécialisé : Ces entités offrent des prêts à des secteurs spécifiques, comme le financement immobilier ou le financement des consommateurs, souvent avec des critères d’octroi moins stricts que les banques.

- Plateformes de prêts entre particuliers (P2P) : Ces plateformes mettent en relation des emprunteurs et des prêteurs directement, contournant les banques traditionnelles et facilitant l’accès au crédit.

- Titrisateurs : Ils regroupent des actifs, comme des prêts hypothécaires, et les transforment en titres négociables, permettant la vente de ces produits sur le marché.

- Assureurs : Bien qu’ils soient réglementés, certains assureurs participent à des activités de shadow banking en investissant dans des actifs risqués ou en offrant des produits de financement.

Ces acteurs, bien qu’ils offrent des alternatives intéressantes au financement traditionnel, soulèvent également des préoccupations en matière de transparence et de risque systémique, ce qui rend leur régulation essentielle pour la stabilité financière globale.

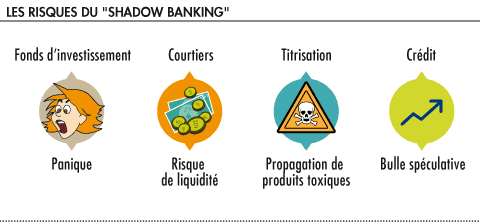

📍 Quels sont les risques du shadow banking ?

Bien que permettant de diversifier les sources de financement, le shadow banking n’est pas sans danger. Ses principaux risques sont :

- Un effet de levier excessif, les entités de l’ombre n’étant pas soumises aux mêmes exigences de fonds propres que les banques.

- Un manque de transparence, beaucoup d’activités échappant aux obligations de publication d’informations.

- Des suspensions de paiement en chaîne en cas de crise ⛓, aucun prêteur en dernier ressort n’étant prévu contrairement au système bancaire classique.

- Une propagation des risques au secteur bancaire régulé, du fait des liens croissants entre les deux systèmes.

- Des opportunités accrues de blanchiment d’argent sale, en raison du manque de surveillance de certains circuits financiers obscurs.

- Des risques systémiques majeurs en cas d’effondrement soudain de ce système opaque, comme le montre la crise de 2008.

Le shadow banking présente plusieurs risques qui peuvent avoir des répercussions significatives sur la stabilité financière. L’un des principaux dangers est le manque de transparence. Les activités de ces entités ne sont souvent pas soumises aux mêmes exigences de divulgation que celles des banques traditionnelles. Cela rend difficile pour les régulateurs et les investisseurs d’évaluer la santé financière de ces acteurs, augmentant ainsi le risque d’effondrement en cas de crise.

Un autre risque majeur est l’illiquidité. Les institutions de shadow banking peuvent être exposées à des actifs qui ne peuvent pas être rapidement convertis en liquidités. En période de stress financier, lorsque la demande de liquidités augmente, ces entités peuvent se retrouver dans une situation où elles ne peuvent pas honorer leurs engagements, ce qui peut entraîner des défauts de paiement et des faillites en chaîne.

La contagion est également une préoccupation importante. Les liens entre les acteurs du shadow banking et le système bancaire traditionnel peuvent créer des effets domino. Par exemple, si un fonds d’investissement rencontre des difficultés financières, cela peut affecter les banques qui ont investi dans ce fonds ou qui ont des relations commerciales avec lui. Ce phénomène peut rapidement se propager à d’autres institutions financières, amplifiant ainsi les tensions sur l’ensemble du système.

De plus, le shadow banking peut encourager des comportements de prise de risque excessifs. En raison de la réglementation moins stricte, certains acteurs peuvent adopter des pratiques de prêt plus agressives, ce qui peut conduire à une accumulation de dettes risquées. Cette dynamique peut créer une bulle financière, susceptible d’éclater et de provoquer une crise économique.

Enfin, l’absence de supervision adéquate signifie que les mécanismes de gestion des risques peuvent être insuffisants. Les acteurs du shadow banking peuvent ne pas disposer des outils nécessaires pour anticiper ou gérer les crises, ce qui augmente la probabilité d’événements imprévus ayant des conséquences graves. Ainsi, même si le shadow banking peut offrir des opportunités de financement, il est essentiel de reconnaître et de gérer ces risques pour protéger la stabilité financière globale.

📍 Quelles sont les évolutions réglementaires récentes ?

Suite à la crise financière, les régulateurs ont cherché à mieux encadrer le shadow banking, avec des résultats encore limités. Le FSB a élaboré des recommandations en 2011 pour surveiller le système bancaire parallèle et limiter ses excès. Certaines ont été mises en œuvre, comme l’obligation de déclarer les transactions sur produits dérivés.

Article à lire : Les néobanques et la réduction des frais bancaires

Mais de nombreux angles morts réglementaires subsistent. La nécessaire coordination internationale se heurte aux intérêts divergents des grands pays. Le chemin est encore long vers une régulation efficace du shadow banking !

📍 Quel a été le rôle du shadow banking dans la crise de 2008 ?

Le système bancaire parallèle a joué un rôle central dans le déclenchement et la propagation de la crise financière de 2007-2008. De nombreuses entités de l’ombre comme les structures ad hoc (SIV, conduits…) étaient liées au marché hypothécaire américain à risque qui a déclenché la crise. Elles achetaient les créances douteuses titrisées par les banques.

Quand le marché des subprimes s’est effondré, ces véhicules ont été incapables de refinancer leurs positions et ont fait faillite. La contagion s’est alors propagée au secteur bancaire classique. 💥💥 Les hedge funds ont également amplifié la crise via la spéculation sur les CDS. Les fonds monétaires ont connu des suspensions massives de rachats, nécessitant l’intervention publique. Cette expérience a montré combien les dysfonctionnements du shadow banking pouvaient déstabiliser l’ensemble du système financier et l’économie réelle.

📍 Quel est l’avenir du shadow banking ?

L’avenir du shadow banking est un sujet de débat parmi les économistes et les régulateurs, et plusieurs tendances émergent qui pourraient façonner son développement. Tout d’abord, l’innovation technologique joue un rôle crucial. Avec l’essor des fintechs et des plateformes numériques, le shadow banking pourrait continuer à croître, offrant des solutions de financement plus accessibles et rapides. Ces technologies permettent de réduire les coûts et d’améliorer l’efficacité des transactions, attirant ainsi de nouveaux investisseurs et emprunteurs.

Cependant, cette croissance s’accompagne de préoccupations croissantes en matière de réglementation. Les régulateurs de nombreux pays prennent conscience des risques associés au shadow banking et cherchent à mettre en place des cadres réglementaires plus robustes. Cela pourrait inclure des exigences de transparence accrues et des règles de capital pour certains acteurs, ce qui pourrait modifier la nature même de ces activités. Une réglementation appropriée pourrait contribuer à stabiliser le secteur tout en préservant ses avantages en matière d’innovation.

En outre, la dynamique du marché pourrait également influencer l’avenir du shadow banking. En période de forte demande de crédit, les acteurs du shadow banking pourraient prospérer, en particulier si les banques traditionnelles adoptent des pratiques plus conservatrices. Cependant, en cas de ralentissement économique, ces institutions pourraient être confrontées à des défis importants, notamment une augmentation des défauts de paiement et une pression sur les liquidités.

Il est également probable que la coopération entre le secteur bancaire traditionnel et les acteurs du shadow banking s’intensifie. Les banques pourraient chercher à collaborer avec des entités de shadow banking pour diversifier leurs sources de revenus et répondre aux besoins des clients. Cette synergie pourrait créer un écosystème financier plus intégré, mais elle soulève également des questions sur la gestion des risques et la responsabilité.

Enfin, la perception du shadow banking par le public et les investisseurs évoluera également. Avec une sensibilisation accrue aux risques associés, les acteurs du marché pourraient devenir plus prudents dans leurs investissements dans le shadow banking. Cela pourrait conduire à une demande de pratiques plus responsables et durables, incitant les acteurs à adopter des normes plus élevées.

Conclusion

L’ampleur prise par le shadow banking montre la nécessité d’une meilleure régulation des activités financières à risque à l’échelle internationale. Les failles du système doivent être corrigées pour éviter de nouvelles crises dévastatrices comme celle de 2008. La finance de l’ombre n’est pas prête de disparaître, mais elle doit être mieux intégrée dans le maillage réglementaire global. Sa transparence et sa surveillance doivent également être renforcées. Les régulateurs ont encore du pain sur la planche !

Article à lire : Ouvrir un compte bancaire 100% en ligne

Le monde de la finance est en constante évolution. Le jeu du chat et de la souris entre les acteurs de l’ombre et les autorités est appelé à se poursuivre, entre zones grises et tentatives de régulation. Une chose est sûre : le shadow banking conserve de beaux jours devant lui dans les années à venir ! Mais avant de vous laisser, voici Comment créer une offre commerciale irrésistible