Yüksek banka masraflarından nasıl kaçınılır?

Bankanın borçlularının üçte birinden fazlası borçlarını zamanında ödemekte zorlanıyor. Bu borcun üzerine çeşitli bankacılık hizmetlerinin maliyetleri de eklendi. Bunu yapmak için gereksiz masraflardan kaçınmak amacıyla banka hesaplarınızı yakından izlemeniz gerekir. Aslında bir avuç banka masrafı sizi yönetilemez borç seviyelerine itebilir.

Bu banka masrafları küçük gibi görünse de, kesinlikle zamanla artabilirler. Neyse ki, önceden biraz bilginiz varsa, bazen yüksek olan bu ücretleri önlemek veya azaltmak kolaydır.

Şimdi, bankanıza devasa banka masrafları ödediğiniz bir durumla karşı karşıya olduğunuzu varsayıyorum. Eğer öyleyse, daha fazla endişelenme. Bu makalede, Size en yaygın banka masraflarını ve bunlardan nasıl kaçınabileceğinizi gösteriyorum. Bu yöntem size yıllar boyunca yüzlerce dolar kazandıracak.

İlk para yatırmanızdan sonra %200 Bonus kazanın. Bu promosyon kodunu kullanın: argent2035

Ama başlamadan önce, işte size izin veren bir eğitim 1000euros.com'da 5€/Gün kazanın. Satın almak için buraya tıklayın

Allons-y

???? En Çok Bilinen 8 Banka Harcı

Çek hesabınızdan düzenli olarak kesinti yapıldığını görüyorsanız, yalnız olmadığınızı bilin. Ben de birkaç yıl önce ilk banka hesabımı açtığımda aynı sorunu yaşadım.

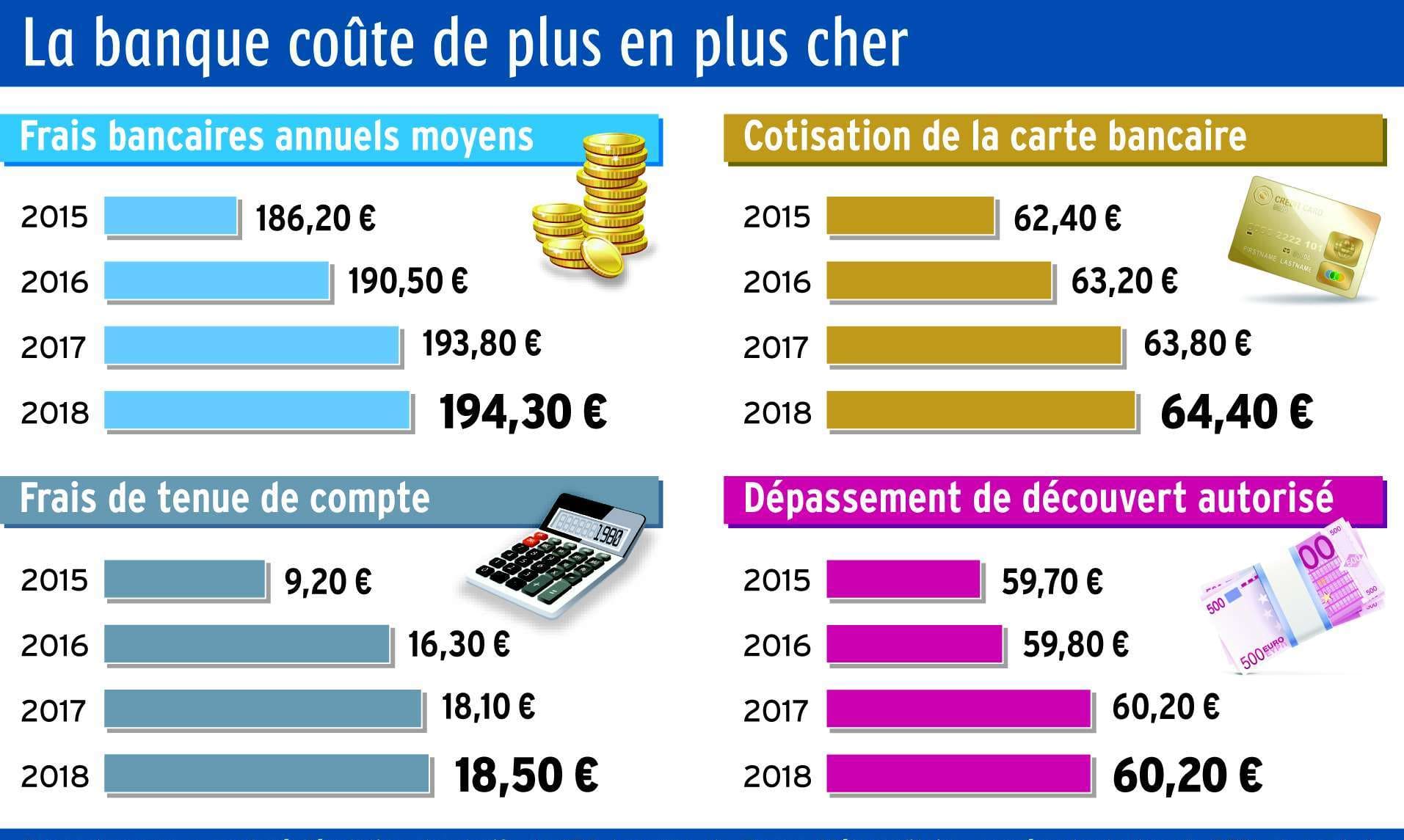

ABD Federal Rezervinin 2017 yılında yaptığı bir araştırmaya göre, banka çek hesabı sahipleri yılda yaklaşık 250 dolar ücret ödüyor. Ancak bilinmelidir ki bunlar ortak ücretler olmasına rağmen ödeme zorunluluğunuz yoktur.

| Bahisçiler | Bonus | şimdi bahis yap |

|---|---|---|

| ✔️ Bonus : değin 1950 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : argent2035 |  |

| ✔️Bonus : değin 1500 € + 150 bedava dönüş 💸 Çok çeşitli casino oyunları 🎁 İndirim kodu : argent2035 |  |

| ✔️ Bonus: kadar 1750 € + 290 CHF 💸 Birinci sınıf kumarhane portföyü 🎁 İndirim kodu : 200euros |  |

Banka masraflarınızdan nasıl kaçınacağınızı veya azaltacağınızı söylemeden önce, önce bunları tanıtalım.

➤ Aylık bakım/servis ücretleri

Birçok banka, paranızı kendi hesaplarında tutmak için sizden aylık bir ücret alır. Bu bakım ücretlerinin miktarı bankanıza bağlıdır, ancak ödeme yapabilirsiniz. ayda 15 dolara kadar ödenmemiş bir çek hesabı için.

Sonuç olarak, yılda toplam yaklaşık 180 ABD Doları ödeyeceksiniz.

Aylık bakım ücretlerini çek hesaplarınıza dahil etmek, bankaların hem ücretler yoluyla geliri doğrudan artırmasının hem de tüketicileri bankada daha fazla para tutmaya teşvik etmesinin bir yoludur. Ancak bu bakım maliyetlerinden nasıl kaçınabilir veya azaltabilirsiniz?

Hesap bakım ücretlerinden nasıl kaçınılır?

Hesap bakım ücretlerini kontrol etmekten kaçınmak genellikle kolaydır. Bu tür hesap sahipleri hem çek hesabı hem de çek hesabı açabilirler. Hesap kaydediliyor aynı bankada veya hesabınızda minimum bakiyeyi koruyarak. Bazen aylık doğrudan para yatırma sistemi kurmak, aylık bakım ücretinden feragat etmek için yeterlidir.

Okunacak makale: İşte 14 hızlı zengin olma ipucu

Ayrıca aylık bakım ücreti alan birçok banka, tüketicinin belirli yönergelere uyduğu her ay bu ücretlerden feragat edileceğini belirtmektedir. Bu yönergeler şunları içerebilir:

- Hesapta minimum günlük bakiyenin korunması

- Tekrarlanan doğrudan mevduat sisteminin kurulması

- Ayda en az kez ilişkili banka kartının kullanımı

Bu aylık ücret muafiyetinden yararlanmak için bu yönergeleri bilerek, hesap bakım ücretlerini ödemekten kurtulabilirsiniz.

Ayrıca, ücretten kaçınmak için gereksinimleri düzenli olarak karşılıyorsanız, günlük bakiyenizin düştüğü bir ay olursa veya banka kartınızı kullanmayı ihmal ederseniz, arayıp feragat talebinde bulunabilirsiniz.

➤ ATM ücretleri

Her yıl banka ağınız dışındaki ATM'leri kullanmanın rahatlığı için daha fazla ödeme yaptığınızı düşünüyorsanız, o zaman kesinlikle haklısınız.

Bankanızdan ve ATM operatörünüzden alınan ATM ücretleri, sık sık nakit çekerken artabilir.

Büyük fiziksel bankalar, ağ dışı ATM kullanımı karşılığında müşterilerden ortalama 2,50 dolar ücret alıyor. Ancak ATM kullanımı isteğe bağlıdır. ATM kullanmanın rahatlığının buna değip değmeyeceğine karar vermek nihayetinde size kalmıştır.

Zamanla çeşitli hesaplarım için ATM ücretlerinin artmaya devam ettiğini gördüm. Bu sizin için de geçerli olabilir. bilmelisiniz ki bu trendin devam etmesi bekleniyor çünkü bunun arkasında belirli faktörler var.

Okunacak makale: İyi bir finansal planlama nasıl yapılır?

Her şey başvuruların artmasıyla başlar. eşler arası ödeme ATM kullanımını önemli ölçüde azaltmıştır. ATM'lere olan talepteki bu düşüş, bakımlarını bankalar için çok pahalı hale getiriyor.

| Bahisçiler | Bonus | şimdi bahis yap |

|---|---|---|

| ✔️ Bonus : değin 1950 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : 200euros | | |

| ✔️Bonus : değin 1500 € + 150 bedava dönüş 💸 Çok çeşitli casino oyunları 🎁 İndirim kodu : 200euros | |

| ✔️ Bonus : değin 1950 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : WULLI | |

ATM kullanıcı ücretlerindeki artış bu nedenle ATM'lerdeki işlem hacmindeki azalmayı telafi etmektedir.

Ek olarak, bankalar ATM ek ücretlerini müşterilerini yabancılaştırmadan karlarını korumanın veya artırmanın nispeten güvenli bir yolu olarak görüyorlar. Ama taze ile bir kez ve herkes için nasıl bitirilir?

ATM ücretlerinden nasıl kaçınılır?

Hesap bakım ücretleri gibi ATM ücretlerinden de kaçınılabilir. Aslında, iyi haber şu ki, ATM ücretleri kaçınılması veya düşürülmesi en kolay olanlardan biri.

Öncelikle bilmeniz gereken şey, ATM kullanımının isteğe bağlı olduğudur, kullanım ihtiyacını değerlendirmek size kalmıştır. Ardından, ihtiyaç duyduğunuzda parayı nerede bulacağınızı her zaman bilmeniz için bölgenizdeki banka ağınızın ATM'lerini belirlemeniz gerekir.

Neyse ki, birçok banka mobil uygulamalarında ATM bulucuları sunar. Son olarak, yalnızca bankanızın ağındaki ve genellikle web sitelerinde bulunan ATM'leri kullanabilirsiniz.

Hemen nakit paraya ihtiyacınız varsa ve mevcut tek ATM seçeneği sizden ücret alıyorsa, küçük bir alışveriş için banka kartınızı kullanmayı ve bunun yerine para iadesi talep etmeyi düşünün.

İlk para yatırmanızdan sonra %200 Bonus kazanın. Bu resmi Promosyon kodunu kullanın: argent2035

Okunacak makale: İslami bankaların özellikleri

Pek çok mağaza nakit para iadesi ücreti almaz, bu da onu paranıza erişmenin neredeyse ücretsiz bir yolu haline getirir. ATM ücretlerinizi sınırlama konusunda şimdilik size söyleyebileceğim tek şey bu.

➤ Banka kredili mevduat ücretleri

Bu ücretlerden önce, ne olduğunu bilmek önemli le kredili mevduat hesabı Banka kredili mevduat hesabı esas olarak, miktarı ve tarihi hesap sözleşmesinde sözleşmeyle belirlenen ve yetkili bir kredili mevduat hesabının mümkün olup olmadığını belirten "yetkilendirilmiş kredili mevduat hesabına" karşılık gelir.

Hesabınızda bulunan tutardan daha fazla işlem yapmak istediğinizde bankanızın size verebileceği teminattır. Bu tanımdan kredili mevduat hesabı bir krediye benzetilir ve bu nedenle ücretsiz değildir. Bu bir ücret değildir ve onay için bankanıza ibraz edilmelidir.

Okunacak makale: İslami sigorta: Tekafül

Ancak, hesabınızda fazla harcama yapmak herkesin yapabileceği türden bir hatadır. Gerçekte, hepimiz çek hesap bakiyelerimizi kafamızda tutma eğilimindeyiz, bu yüzden unutmak kolaydır.

Daha sonra, hesabınızda yalnızca 50$ olduğunu fark etmeden, kredi kartınızla 35$'lık bir alışveriş yapabilirsiniz.

| Bahisçiler | Bonus | şimdi bahis yap |

|---|---|---|

| ✔️ Bonus : değin 750 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : 200euros ???? Cryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

| ✔️Bonus : değin 2000 € + 150 bedava dönüş 💸 Çok çeşitli casino oyunları 🎁 Cryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

| ✔️ Bonus: kadar 1750 € + 290 CHF 💸 En İyi Kripto Kumarhaneleri 🎁 Cryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

Uygulamada, bankalar genellikle bu durumda ödemeyi reddetmek yerine satın alma işleminin gerçekleşmesine izin verir. Ödemenizin reddedilmesinin anlık utancından kurtulmuş olabilirsiniz, ancak hesabınız kırmızıya döner.

İşte tam bu anda bankanız kredili mevduat ücretini sizden tahsil edecektir. Ama onlardan nasıl kaçınılır? İşte sorununuzun çözümü.

Banka kredili mevduat ücretlerinden nasıl kaçınılır?

Banka hesabınızdaki kredili mevduat hesabı, kaçınılması kolay bir kazadır. Kredili mevduat ücretlerinden kaçınmak için yapılacak ilk şey, doğrudan para yatırma sistemine kaydolmaktır. Bu çözüm aynı zamanda ATM kullanımıyla ilgili maliyetlerden de kaçınmanızı sağlar.

Bu sistem, paranın sistematik ve otomatik olarak hesabınıza ödenmesini sağlayacaktır. Ayrıca, hesabınız için gereken minimum bakiyeyi korumanıza ve kredili mevduat hesabından kaçınmanıza yardımcı olacaktır.

Birçok banka ayrıca, kredili mevduat hesabı başına ortalama 35 ABD dolarına kadar bir ücret karşılığında kredili mevduat kapsamı veya koruması sunmaktadır.

Çünkü banka, banka hesabınızda yeterli para olmadığında bir satın alma işlemini reddetmek yerine, bağlı tasarruf hesabınızdan, ikinci çek hesabınızdan, kredi limitinizden vb.

Okunacak makale: Bankacılık yönetişiminin düzenleyici çerçevesi

Bağlantılı hesaplar arasındaki transferler anında gerçekleştiğinden, bakiyenizin azaldığını fark ettiğiniz anda para transferi yapabileceğiniz bir birikim hesabına sahip olmak, aynı zamanda kredili mevduat hesabından da kaçınmanıza yardımcı olacaktır.

Bu promosyon kodunu kullanın: argent2035

Son olarak, kredili mevduat ücretlerinden kaçınmanın en iyi yolu, hesap bakiyenize göz kulak olmaktır. Bunun için bankanızdan e-posta veya SMS yoluyla kolayca bakiye uyarısı alabilirsiniz.

Bu uyarıları, bakiyeniz seçtiğiniz bir eşiğin altına düştüğünde bilgilendirilmek üzere yapılandırabilirsiniz.

➤ Banka ekstresi ücretleri: kağıt versiyonu

Hesap özeti, belirli bir dönemde bir banka tarafından yönetilen bir hesapta gerçekleşen tüm finansal işlemlerin bir özetidir. Önceden, postayla aylık hesap özeti almak, kişinin banka hesabındaki işlemlerin ayrıntılarını almanın tek yoluydu.

Bu günlerde, banka ekstreleriniz e-postayla gönderiliyor veya bankacılık uygulamasında veya web sitesinde size sunuluyor. Bu hizmetler, tüm bankacılık bilgilerinize erişmenizi sağlar 24/24.

Ancak, bazı müşteriler yine de e-posta kutuları yerine posta kutularına kağıt ekstreler almayı tercih etmektedir. Ne yazık ki, bazı bankalar banka ekstrelerini yazdırmak ve müşterilerine postalamak için bir ücret almaktadır.

Bu ücretler, nerede banka yaptığınıza ve yazdırılacak sayfa sayısına bağlı olarak değişir.

Kağıt banka ekstresi ücretlerinden nasıl kaçınırım?

Bu ücretlerden kaçınmak için kağıtsız veya çevrimiçi bankacılığa kaydolmanız yeterlidir. Gerçekte, bankanız için ücret talep etmedikçe, ücretsiz olarak kağıt ekstre almanın bir yolu yoktur.

➤ Hesap hareketsizlik ücretleri

Birçok hesap sahibinin bilmediği başka bir şey de, bazı hesapların hareketsizlik nedeniyle ücretlendirildiğidir. Bir hesap belirli bir süre hareketsiz kalırsa, banka artık hesaptan herhangi bir ücret talep edemez.

Bu atıl hesaplar, bankalar için idari açıdan baş ağrısına neden olmakla kalmaz, aynı zamanda onlara pahalıya mal olabilir. Bankalar, hesap sahiplerini tekrar aktif olmaya teşvik etmek için şu anda bu hesaplardan hareketsizlik ücreti alıyor. Bu ücretler genellikle arasında değişir Ayda 10$ ve 20$.

Okunacak makale: İslami banka nedir?

Bankalar, hesap en az altı ay boyunca tamamen hareketsiz kaldıktan sonra hareketsizlik ücreti almaya başlayabilir. Bazı bankalar bu ücretleri almaya başlamak için bir yıla kadar bekler.

Bankanın aylık ücreti tahsil etmeye başlayacağına dair bildirim alabilir veya almayabilirsiniz. Bu yapılmazsa, banka o ücretle hesabı temizleyip hesabı kapatana kadar ücreti ödediğinizi fark etmeyebilirsiniz. $0 bakiye hesabı. İşte bu ücretlerden nasıl kaçınılacağı.

Hesap hareketsizliği ücretlerinden nasıl kaçınılır?

Hesabınızın etkin olmamasıyla ilgili ücretlerden kaçınmak için kullanabileceğiniz iki çözüm vardır. Bir para yatırma veya yinelenen ödeme sistemi kurmak, etkinliği minimumda tutmanıza yardımcı olabilir.

Aksi takdirde, hesabı kapatabilir ve parayı takip etme olasılığınızın daha yüksek olduğu bir hesaba aktarabilirsiniz.

➤ Aşırı işlem ücretleri

Fazla işlem ücretleri, tasarruf hesabı sahipleri beklenen limitin üzerinde para çektiklerinde ortaya çıkar. Örneğin ABD'de, bu limit ayda altı ücretsiz para çekme ve transferdir. Ancak şu anda 2021'de dolaşan koronavirüs salgını ile bu sınır kaldırılıyor.

Aşırı işlem ücretlerinden nasıl kaçınılır?

Aşırı işlem ücretleri, işlem başına 3 ila 25 ABD Doları arasında değişebilir, ancak çek hesabınızı, fatura ödeme gibi rutin para çekme işlemleri için günlük bir hesap olarak kullanırsanız, bu kolayca önlenebilir.

Her durumda, tüm bu hesaplar arasında var olan farklılıkları bilmek gerekir. adlı makalemize göz atın ne tür bir banka hesabı oluşturabilirim farklı hesap türleri hakkında daha fazla bilgi edinmek için.

➤ Banka havalesi ücretleri

Bilmeniz gereken şey, banka havalesinin aynı bankada açık olan veya olmayan iki hesap arasında yapılabilen bir para transferi olduğudur. Banka transferleri, fiziksel nakit kullanmadan para transfer etmenin hızlı bir yolu olabilir.

Ancak, bu kolaylık için ödeme yapmanız gerekiyor. Bankalar bu hizmet için yurt içi ve yurt dışı transferler için genellikle 16 ila 35 ABD Doları arasında ücret alır.

Banka havalesi ücretlerinden nasıl kaçınılır?

Bu tür bir ücretten kaçınmak için elektronik transferleri idareli bir şekilde kullanmalısınız. Bu yöntem aslında kaçınmanıza değil, daha önce azaltmanıza izin verir. Büyük miktarda para gerektiren resmi bir işlem olmadığı sürece. Alternatif olarak, çevrimiçi olarak veya bankanızın mobil uygulaması aracılığıyla para transferi yapabilirsiniz.

➤ Banka kartı kullanımına ilişkin masraflar

Kredi kartı ücretleri sadece karttan karta değil aynı kart seçimi için bankadan bankaya da farklılık göstermektedir. Bu maliyetler, yıllık abonelikler, para çekme, parasal bölgeler dışındaki işlemler, kartın çalınması ve hatta şifrenin yeniden verilmesi ile ilgili olabilir.

Bu ücretler arasında bir kısmı bankalara bağlı olarak ücretsizdir. Olumsuz sürprizlerle karşılaşmamak için bankanızın fiyatlandırma koşullarına bakmayı unutmayın!

Kredi kartı ücretlerinden nasıl kaçınılır veya azaltılır?

Özellikle oranlar bir bankadan diğerine büyük farklılıklar gösterdiğinden, doğru banka kartını seçmek çok önemlidir. Belirli noktalara dikkat etmeniz koşuluyla, kredi kartı ücretlerini sınırlamak çok kolay! için rehberimize göz atın Banka kartınızı nasıl seçersiniz?

Banka kartınızı seçmek için şunları yapmalısınız:

İhtiyaçlarınızı göz önünde bulundurun: İhtiyacınız olmayan hizmetler için ekstra kredi kartı ücreti ödemenize gerek yok!

Bankacılık alışkanlıklarınızı dikkate alın: alışkanlıklarınıza uygun bir kart seçin. Kendi ülkeniz dışına hiç seyahat etmeyecekseniz, yurtdışı seyahat sigortası gibi kredi kartı seçeneklerini almanın bir anlamı yok!

Çevrimiçi bir bankayı tercih edin: Çevrimiçi bankalar tarafından alınan kredi kartı ücretleri genellikle geleneksel bankalarınkinden çok daha ucuzdur.

???? Özet …

Bu yazıda, tüm banka masraflarından kaçınmanıza izin verebileceğimi iddia etmiyorum. Aslında, banka masrafları hiçbir zaman tamamen ortadan kalkmayacaktır. Sadece yolunuza çıkan bu ücretlerin çoğundan kaçınma olanağına sahipsiniz.

Sadece uzak dur iyi yönetim alışkanlıkları banka hesabınızdan. Bakiyenizi kontrol edin ve faturalama hatalarını önlemek için hesabınızı çevrimiçi olarak düzenli olarak kontrol edin. Ayrıca, mevcut bankanızın ücretlerinden kaçınamayacağınızı düşünüyorsanız, size uygun başka bir banka bulmaktan korkmayın.

Hakkındaki makalemize bakın Daha iyi yatırım yapmak için bankayı anlayın böylece sizin için doğru bankayı nasıl seçeceğinizi bilirsiniz.

Devam edin, tüm endişelerinizi yorumlarda bana bırakın. Ayrılmadan önce, işte size öğreten bir eğitim İnternette tavsiye nasıl satılır. Satın almak için buraya tıklayın.

İyi şanslar

YORUM BIRAKIN