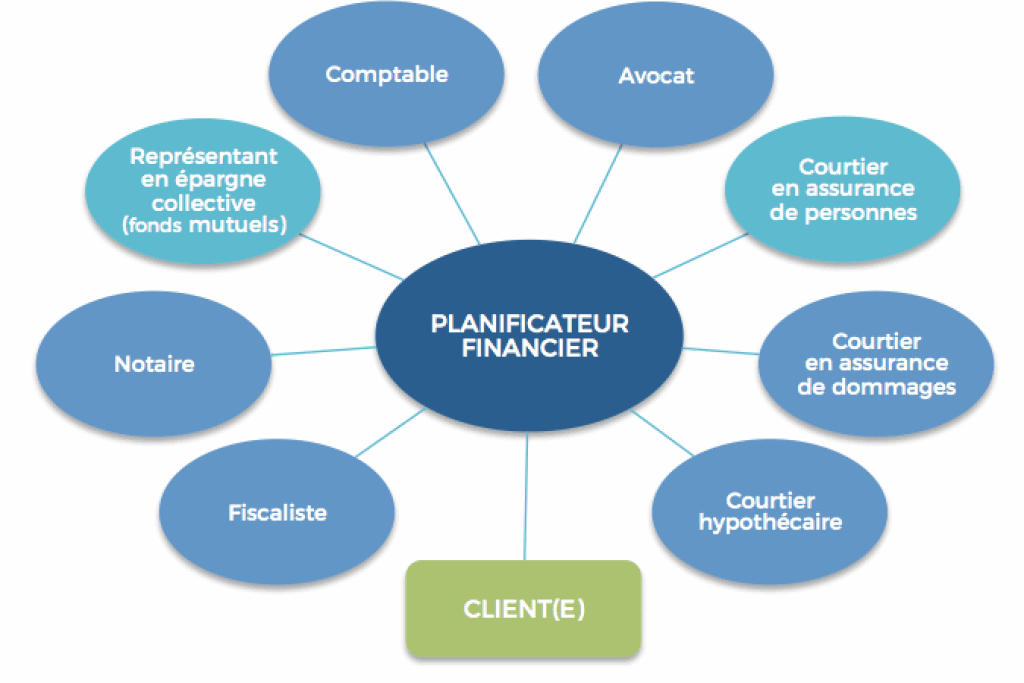

Bir finansal planlayıcı size nasıl yardımcı olabilir?

Finansal planlama, yeteneklerinize ve önceliklerinize saygı gösterilerek günlük olarak yapılır. Yaşam olayları çoğu zaman öngörülemez. İyi bir finansal eylem planı uyarlanabilir ve isteklerinizi ve gerçekliğinizi yansıtmalıdır. Bir finansal planlamacı, aşağıdakileri geliştirmenize yardımcı olur: düğününüz için bütçe örneğin.

Bu yazıda Finance de Demain sizi bir finansal planlamacının rolüyle tanıştırıyor. Ancak başlamadan önce burada sizin için eksiksiz bir ticaret eğitimi var.

🥀 Bir finansal planlamacı ne yapar?

Bir finansal planlamacı, finansal hedeflerinizin ne olduğunu anlamanıza yardımcı olur. Bunlara ulaşmak için bir plan geliştirmenize yardımcı olur. Yeni bir ev için para biriktirmek olsun,emeklilik için para yatırmak, çocuklarınızın eğitimi için kaynak ayırın, hangi sigorta ürünlerine ihtiyacınız olduğuna karar verin veya bunların hepsini yapın.

İlk para yatırmanızdan sonra %200 Bonus kazanın. Bu promosyon kodunu kullanın: argent2035

Mali durumunuzu tüm yönleriyle analiz ederler ve hedeflerinizi tanımlamanıza ve bunlara ulaşmanıza yardımcı olmak için uzmanlıklarını ve içgörülerini kullanırlar. Bu, aşağıdakiler için stratejiler içerebilir: borç iadesi, emeklilik hesaplarınız vb. için ideal varlık tahsisleri.

🥀 Finansal Planlayıcı ve Mali Müşavir

Şartlar Finans planlamacısı et Finans danışmanı sıklıkla birbirinin yerine kullanılır. Aslında her iki profesyonel türü de müşterilerin finansal hedeflerine ulaşmalarına yardımcı olan finansal planlama hizmetleri sunmaktadır.

finansal danışmanlar, ancak, genellikle çok daha geniş bir kategori olarak kabul edilir. Finansal planlama hizmetleri sunmanın yanı sıra yatırımlarınızı yöneten, sigorta teminatı düzenleyen ve borsa komisyoncusu olarak hareket eden profesyonellerdir. Finansal planlayıcılar kendilerini daha hedefli hizmetlerle sınırlandırırlar.

🥀 Finansal Planlayıcı Türleri

Şunu vurgulamakta yarar var " Finans planlamacısı kendisi düzenlenmemiş bir şemsiye terimdir. Herkes kendisine finansal planlamacı diyebilir ve finansal planlama hizmetleri sunabilir.

| Bahisçiler | Bonus | şimdi bahis yap |

|---|---|---|

| ✔️ Bonus : değin 1950 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : argent2035 |  |

| ✔️Bonus : değin 1500 € + 150 bedava dönüş 💸 Çok çeşitli casino oyunları 🎁 İndirim kodu : argent2035 |  |

| ✔️ Bonus: kadar 1750 € + 290 CHF 💸 Birinci sınıf kumarhane portföyü 🎁 İndirim kodu : 200euros |  |

Bazıları, emeklilik veya vergi yönetimi gibi planlamanın belirli yönlerinde uzmanlaşabilir. Ancak diğerleri daha bütünsel bir yaklaşım benimsiyor. Birkaçı, sizin çıkarlarınıza bile sahip olmayabilir ve en iyi şekilde kaçınılmalıdır.

✔️ Mutemet Mali Planlayıcı

Güvene dayalı bir finansal planlamacının müşterisinin çıkarlarına en uygun şekilde hareket etmesi gerekir. Mutemet görevi terimi, bir planlamacının müvekkilinin mali çıkarlarını kendi çıkarlarının önüne koyması gerektiği anlamına gelir.

Pratik anlamda, güvenilir bir finansal planlamacının müşterilerine mümkün olan en iyi çözümleri en düşük fiyata sunması gerekir. Bu, planlamacının müşteriden veya diğer kaynaklardan kazandığı ücret veya komisyonlardan bağımsızdır.

Bazı finansal planlayıcılar yalnızca bir yeterlilik standardına tabi tutulur. Bir uygunluk standardı kapsamında, bir finansal planlayıcının tavsiyeleri ihtiyaçlarınızı karşılamalıdır. Ancak, sizden daha yüksek ücret talep eden veya benzer ürünlere göre daha yüksek komisyon kazandıran ürün veya hizmetleri önermelerine izin verilir.

Bir finansal planlamacı seçerken, en iyi politika her zaman bir mütevelli seçmektir, böylece onların tavsiye ettiği ürün ve hizmetlerin onlar için değil, sizin için en iyisi olduğunu bilirsiniz.

✔️ Sertifikalı Finansal Planlayıcı (CFP)

Sertifikalı Finansal Planlayıcı, sertifika sahiplerini kapsamlı finansal planlama hizmetleri sunmaya tamamen hazırlayan, sıkı eğitim ve etik gereklilikleri olan bir endüstri sertifikasıdır.

Özellikle, tüm CFP'ler mütevelli olarak hareket etmelidir ve çoğu yalnızca ücret esasına göre çalışır. Bu, önerdikleri ürünlerle değil, yalnızca sizin tarafınızdan ödenecekleri anlamına gelir.

Kapsamlı eğitimleri ve güvenilir standartları nedeniyle, CFP'ler finansal planlama topluluğunun temel direkleridir ve birçok müşterinin finansal planlama yolculuğuna başlamayı seçtiği yer.

✔️ Yatırım danışmanı

Yatırım danışmanları, müşterilerin menkul kıymet alıp satmalarına yardımcı olan ve finansal tavsiye sağlayabilen kişi veya şirketlerdir. Temel olarak bir yeterlilik standardına mı yoksa bir mutemet standardına mı bağlı olduklarına göre farklılaşan iki ana tip vardır:

Kayıtlı Temsilciler: Kayıtlı Temsilciler, müşterileri adına menkul kıymetler alıp satarlar ve genellikle onları istihdam eden aracı kurumlar tarafından lisanslanırlar. Pek çok kayıtlı temsilci ile kararları siz verirsiniz ve temsilci bunları basitçe uygular.

Ancak, bazıları kendilerini finansal danışman veya planlamacı olarak sunar. Mali tavsiye sağlayan bir Kayıtlı Temsilci ile çalışmayı seçerseniz, bunların yalnızca size sağladıkları ürün ve hizmetleri etkileyebilecek bir uygunluk standardına tabi olduklarını unutmayın.

Yatırım danışmanlarının temsilcileri: Yatırım Danışmanlığı Temsilcileri (IAR'lar), finansal danışmanlık ve planlama hizmetleri sağlayan Kayıtlı Yatırım Danışmanları (RIA'lar) adı verilen şirketler tarafından istihdam edilmektedir.

Kayıtlı Temsilcilerin aksine, RAI'ler mutemet standardına göre tutulur. Çoğu, finansal planlama yeteneklerini geliştirmek için CFP'ler gibi ek kimlik bilgilerine sahip olabilir.

✔️ Robo-danışman

Robo-danışmanlar otomatik yatırım yönetimi sağlar. Çoğu, sizi hedeflerinize ve zaman içinde sizin için yönetecekleri ve sürdürecekleri risk alma istekliliğine dayalı olarak önceden tanımlanmış bir yatırım portföyüne sokar.

Bu robotlar teknik olarak DEA'lardır, yani aynı zamanda güvenilir bir standarda tabidirler ve otomatik tekliflerini insan planlamacılar ve CFP'ler tarafından sağlanan daha kapsamlı finansal planlamayla tamamlayanların sayısı giderek artıyor.

| Bahisçiler | Bonus | şimdi bahis yap |

|---|---|---|

| ✔️ Bonus : değin 1950 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : 200euros | | |

| ✔️Bonus : değin 1500 € + 150 bedava dönüş 💸 Çok çeşitli casino oyunları 🎁 İndirim kodu : 200euros | |

| ✔️ Bonus : değin 1950 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : WULLI | |

Bir finansal planlamacının hizmetlerine yalnızca ara sıra ihtiyaç duyan acemi bir yatırımcıysanız, bu hibrit yaklaşım sizin için uygun olabilir.

✔️ varlık yöneticisi

Uygulamada, servet yöneticileri yüksek net değere sahip bireyler için finansal planlayıcılardır. Birlikte çalıştıkları müşteri kitlesi nedeniyle, emlak planlaması, yasal planlama ve varlıkları korumak için risk yönetimi gibi genellikle varlıklıları en çok etkileyen finansal planlama yönlerinde uzmanlaşırlar.

Finansal planlamacı teriminde olduğu gibi, servet yöneticisi düzenlenmemiştir; bu, kimlik bilgilerinden bağımsız olarak herkesin kendisine bir servet yöneticisi diyebileceği anlamına gelir. Bu, varlık yöneticilerinin hepsinin olmasa da yalnızca bazılarının mütevelli olduğu anlamına gelir.

🥀 Bir finansal planlamacıya mı ihtiyacınız var?

Hemen hemen herkes bir finansal planlamacının hizmetlerinden yararlanabilse de gerçek şu ki herkesin buna ihtiyacı olmayabilir. Mali durumunuz oldukça basitse, yani çalışıyorsanız, birikimleriniz varsa ve emeklilik hesabına para yatırıyorsanız, bir finansal planlayıcıya ihtiyacınız olmayabilir.

Ancak, mali durumunuz daha karmaşıksa veya durumunuz değişirse, bir finansal planlamacı size yardımcı olabilir, örneğin:

✔️ Önemli bir beklenmedik kazanç elde edersiniz

Sevdiğiniz birinin ölümünden sonra büyük bir iş ikramiyesi veya miras gibi ani bir para akışı yaşarsanız, bir finansal planlamacı hedeflerinize ulaşabilmeniz için para için bir plan geliştirmek üzere sizinle birlikte çalışacaktır.

İlk para yatırmanızdan sonra %200 Bonus kazanın. Bu resmi Promosyon kodunu kullanın: argent2035

✔️ Geliriniz değişir

Gelirinizi önemli ölçüde değiştiren yeni bir iş bulursanız, bir finansal planlamacı yeni bir bütçe oluşturmanıza ve emeklilik katkı paylarınızı ayarlamanıza yardımcı olabilir.

✔️ Evleniyorsun

Evleniyorsanız, siz ve müstakbel eşiniz, mevcut borçlarınızı nasıl yöneteceğinizi, yeni bir ev için nasıl tasarruf edeceğinizi veya gelecekte çocuklarınız için nasıl plan yapacağınızı tartışmak üzere bir mali planlamacıyla görüşebilirsiniz.

✔️ boşanıyorsun

Finansal planlayıcılar, boşanma gibi zor durumlarla başa çıkmanıza da yardımcı olabilir. Boşanma konusunda uzman bir mali planlamacıyla çalışarak, nafaka ve nafaka belirleme, kişisel varlıkları bölme ve vergi yasalarını anlama konusunda yardım alabilirsiniz.

✔️ Aileye yeni bir çocuk geliyor

Evlat edinmeyi veya doğum yapmayı planlıyorsanız, bir finansal planlayıcı, ne tür hayat sigortası poliçelerine ihtiyacınız olduğuna ve çocuğunuzun üniversite eğitimi için nasıl tasarruf edeceğinize karar vermenize yardımcı olabilir.

🥀 Bir finansal planlayıcı nasıl seçilir

Bir finansal planlamacıyla çalışmanın sizin için doğru karar olduğuna karar verirseniz, bakmak isteyeceğiniz birkaç şey vardır:

✔️ Güvenilirlik ve güven

Herkes kendisine finansal planlamacı diyebileceğinden, aşağıdakiler gibi son derece saygın kimlik bilgileri aramak akıllıca olacaktır:

CFP: Bir CFP finansal hayatınızın tüm yönlerini planlamanıza yardımcı olacak şekilde donatılmıştır. Mali durumunuzu kontrol altına almak için genel yardım arıyorsanız, hepsinin katı gereksinimleri karşılaması ve müşterileri için mütevelli olarak hareket etmesi gerektiğinden, bir CFP başlamak için harika bir yerdir.

| Bahisçiler | Bonus | şimdi bahis yap |

|---|---|---|

| ✔️ Bonus : değin 750 € + 150 bedava dönüş 💸 Çok çeşitli slot makinesi oyunları 🎁 İndirim kodu : 200euros ???? Cryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

| ✔️Bonus : değin 2000 € + 150 bedava dönüş 💸 Çok çeşitli casino oyunları 🎁 Cryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

| ✔️ Bonus: kadar 1750 € + 290 CHF 💸 En İyi Kripto Kumarhaneleri 🎁 Cryptos: Bitcoin, Dogecoin, Ethereum, USDT | |

EBM: Yeminli Mali Müşavir (CPA) vergi planlamasında uzmanlaşmıştır ve bulunduğu eyalette ruhsatlıdır. Vergiye tabi gelirinizi yönetmek veya vergi zamanında borcunuzu azaltmak için yardım arıyorsanız, bir EBM'ye başvurabilirsiniz.

CFA: Yeminli Mali Analist (CFA) finansal planlayıcı olarak hareket edebilir, ancak çoğu, bireysel tüketiciler yerine işletmelerin mali durumlarını yönetmelerine yardımcı olmayı tercih eder.

Bununla birlikte, finansal planlama hizmetleri sunan bir CFA ile karşılaşırsanız, birçok zorlu endüstri sınavını geçtiklerini ve onları bu unvan için niteleyen yılların mesleki deneyimine sahip olduklarını bilin.

✔️ güvene dayalı görev

Kendiniz bir finans uzmanı değilseniz, muhtemelen çoğu finansal ürünün ayrıntılarını ve bunlarla ilişkili vergi kodlarını bilmiyorsunuzdur. Bu nedenle, yalnızca en iyi mali çıkarlarınızı düşünen bir uzmanın süreç boyunca size rehberlik etmesi paha biçilmezdir.

Ne yazık ki, tüm finansal planlamacılar mütevelli değildir. Bazıları, belirli yatırımlar veya sigorta hesapları gibi yalnızca sattıkları ürünler hakkında tavsiyeler sunar. Ayrıca sizi kendilerine daha yüksek komisyon kazandıracak ürünlere yönlendirebilirler.

✔️ ödeme yapısı

Finansal planlamacılar sayısız farklı şekilde ödeme alabilirler. Bazıları önerdikleri ürünlerden aldıkları komisyonlara güveniyor; diğerleri sizin için yönettikleri varlıkların belirli bir yüzdesini ücretlendirir. Bazıları ise saatlik veya aylık ya da yıllık ücret üzerinden ücret alıyor.

Finansal planlayıcınıza, onlarla iletişime geçmeden önce hizmetleri için nasıl ödeme yapılacağını bildiğinizden emin olun. Genel CFP'ler bile doktorlar, avukatlar veya öğrenci kredisi borcu yüksek olanlar gibi belirli müşteri türlerinde uzmanlaşabilir.

Potansiyel finansal planlamacılara genellikle birlikte çalıştıkları insan türleri hakkında sorular sorun. Ayrıca sağlama eğiliminde oldukları hizmet türlerini de sorun. Bu şekilde, karşılaştığınız finansal sorun türleri konusunda geniş deneyime sahip bir profesyonel seçtiğinizden emin olabilirsiniz.

🥀 Sonuç

Uygulamada gelir ve giderin mükemmel uyumunu sağlamak zordur. Bu nedenle, bir likidite rezervinin planlanması genellikle bir hedef nakit fonu veya ödeme araçlarının rezervleri için bir marjı amaçlar.

Bireysel sektörlerin özel likidite ihtiyaçları, bu likidite rezervlerinin miktarı için belirleyicidir. Finansal planlayıcı, yatırımlarınızı uzlaştırmanıza yardımcı olur. Artık bir finansal planlayıcının rolünü biliyorsunuz.

Alanında uzman biriyseniz, yorumlarınızda deneyiminizi bize bırakın. Ancak ayrılmadan önce, burada kişisel mali durumunuzda uzmanlaşmanızı sağlayacak bir eğitim var.

Bir finansal planlamacının yardımıyla mali durumu yönetme hakkındaki bu makale için teşekkür ederiz. Ailem ve ben, aile içindeki mali durumu ve özellikle de mirası daha iyi yönetmek istiyoruz. Bir mütevelli taahhüdünün çok faydalı olabileceğinden şüpheleniyorum. Tam olarak neye ihtiyacım olduğunu daha iyi anlamak için lütfen dikkatimi farklı finansal planlayıcı türlerine yönlendirin.

Mesajın için çok teşekkür ederim. Hizmetlerimizi istediğiniz zaman talep edebilirsiniz